La inflación sigue siendo la gran protagonista de la marcha de la economía. La espiral de costes energéticos y del precio de los suministros importados —principal origen del brote inflacionario— actúa como un impuesto sobre el aparato productivo y nos empobrece como país. Prueba de ello el desplome del consumo de las familias: un severo -3,6% en el primer trimestre según el adelanto del INE, que explica la fuerte desaceleración de la economía. Los hogares más desfavorecidos o que disponen de poco colchón de liquidez no tienen más remedio que apretarse el cinturón. Otros, aunque sus ingresos pierdan poder adquisitivo por causa de la inflación, pueden tirar del sobreahorro, algo que no parecen estar dispuestos a hacer de momento (en marzo los hogares incrementaron sus depósitos bancarios en 9.300 millones).

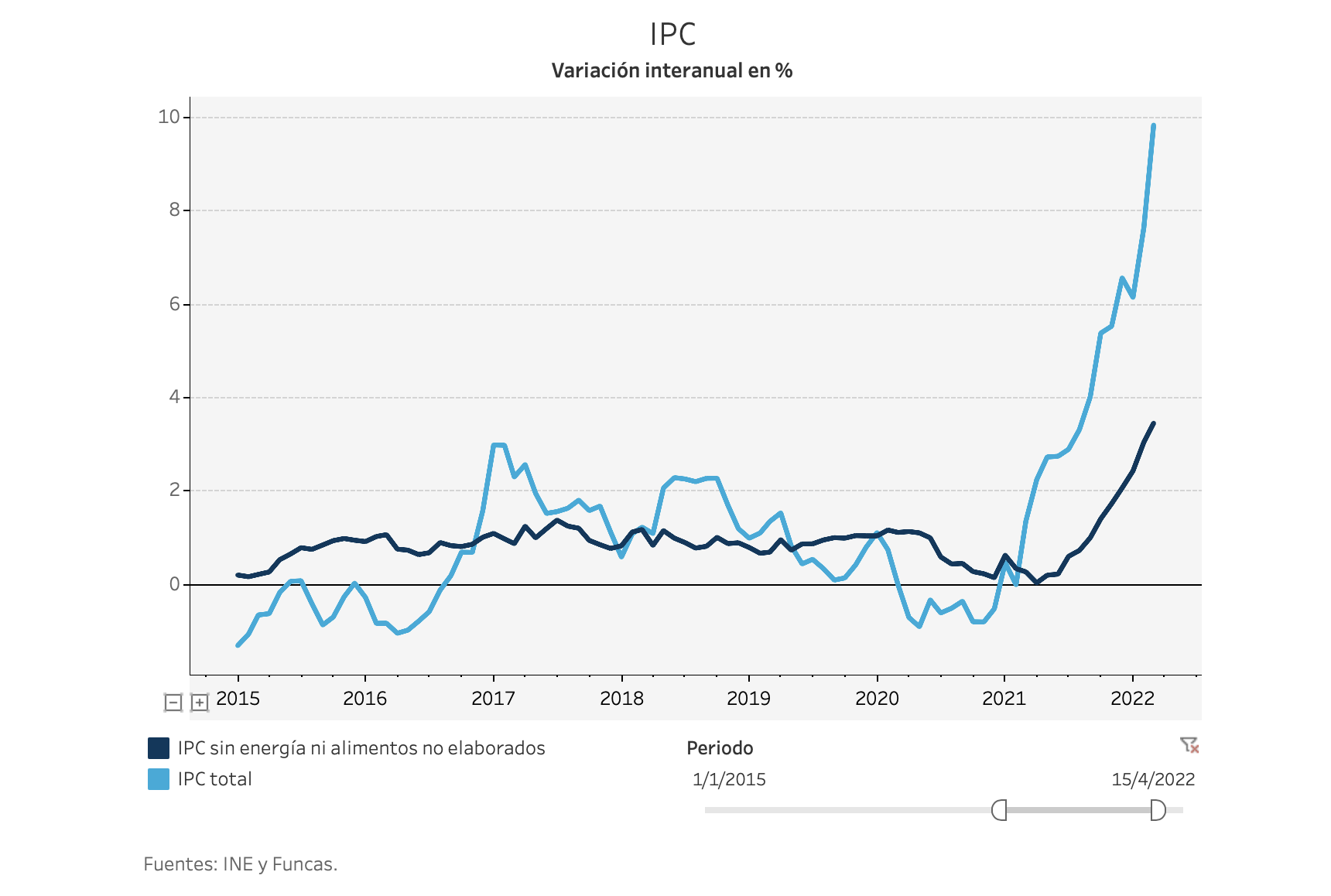

De ahí la importancia del dato adelantado de IPC para el mes de abril, un 8,4%, en retroceso frente al inquietante 9,8% de marzo. La leve mejora avala la previsión de una menor presión de los precios energéticos durante los próximos meses. El acuerdo con Bruselas para limitar el precio del gas que entra en el mercado eléctrico, probablemente el instrumento más potente del arsenal desplegado hasta ahora, es un paso en esa desescalada. Sin embargo, la inflación seguirá sin dar tregua a corto plazo.

En primer lugar, porque el precio de la electricidad seguirá fluctuando en función de la diferencia entre lo que cuesta el gas comprado en el mercado y el tope que se ha fijado (entre 40 y 50 euros por MWh). Esta brecha, que se exacerbará ineludiblemente en un escenario de interrupción del suministro ruso, la pagaremos integrándola en la factura de la luz en proporción de la energía consumida. Bien es cierto que gracias al nuevo sistema las fluctuaciones serán menos pronunciadas y nos ahorraremos en torno al 30% en comparación con el coste actual de la electricidad. Habida cuenta del peso de la materia prima en la cesta de la compra, la reforma podría restar 1,2 puntos al IPC, y algo más contando con los efectos indirectos.

La minoración es apreciable, pero ojo con la nueva ronda cuellos de botella que surgirá como consecuencia de la férrea política de covid-cero de China. Las disrupciones de la primera potencia exportadora del mundo hacen ya mella en los fletes marítimos: desde principios de mes, cuesta casi un 16% más traer un contenedor del este asiático, según la plataforma Freightos.

Con todo, la principal preocupación viene de la aceleración de la inflación subyacente: excluyendo la energía y los alimentos frescos, el IPC sube un 4,4%, un registro sin precedentes desde mediados de los años 90 que evidencia el traslado del encarecimiento de la electricidad al resto de precios. Un proceso inevitable para las empresas electrointensivas con márgenes muy reducidos y que podría continuar en los próximos meses, incluso tras la entrada en funcionamiento del mecanismo de tope.

Tampoco ayuda que la inflación subyacente supere la media de los países con los que compartimos el euro, socavando nuestra competitividad. Una tendencia que, de mantenerse, nos aboca a dolorosos ajustes al no poder compensarse con devaluaciones monetarias.

No estamos en esa tesitura, y de momento nuestras exportaciones e ingresos del turismo registran buenos resultados, contrarrestando el encarecimiento de las compras de energía. La balanza externa sigue arrojando un sano superávit. Pero este es un activo que debemos preservar, y que empieza a materializarse en algunas empresas, con acuerdos innovadores: los incrementos pactados se revisan periódicamente para compartir la pérdida de poder adquisitivo entre todas las partes, pero no se consolidan para así evitar una indiciación de la economía nefasta para todos. Algo que, junto con acciones contundentes focalizadas en sectores y colectivos en dificultad, debería inspirar un acuerdo amplio y a mayor escala. Todo ello para alejar el riesgo de cronificación de la inflación.

IPC | El IPC armonizado de abril se incrementó un 8,3% en relación con un año antes, ocho décimas más que la media de la eurozona. Los diferenciales internacionales de inflación son muy pronunciados: los países bálticos, Países Bajos y Eslovaquia registran incrementos de dos dígitos, el doble que en Francia. También aparecen fuertes disparidades sectoriales entre, por una parte, los precios desbocados de la energía y en menor medida de los alimentos frescos, y por otra parte la relativa moderación de los bienes no energéticos y sobre todo de los servicios.

Este artículo se publicó originalmente en el diario El País.