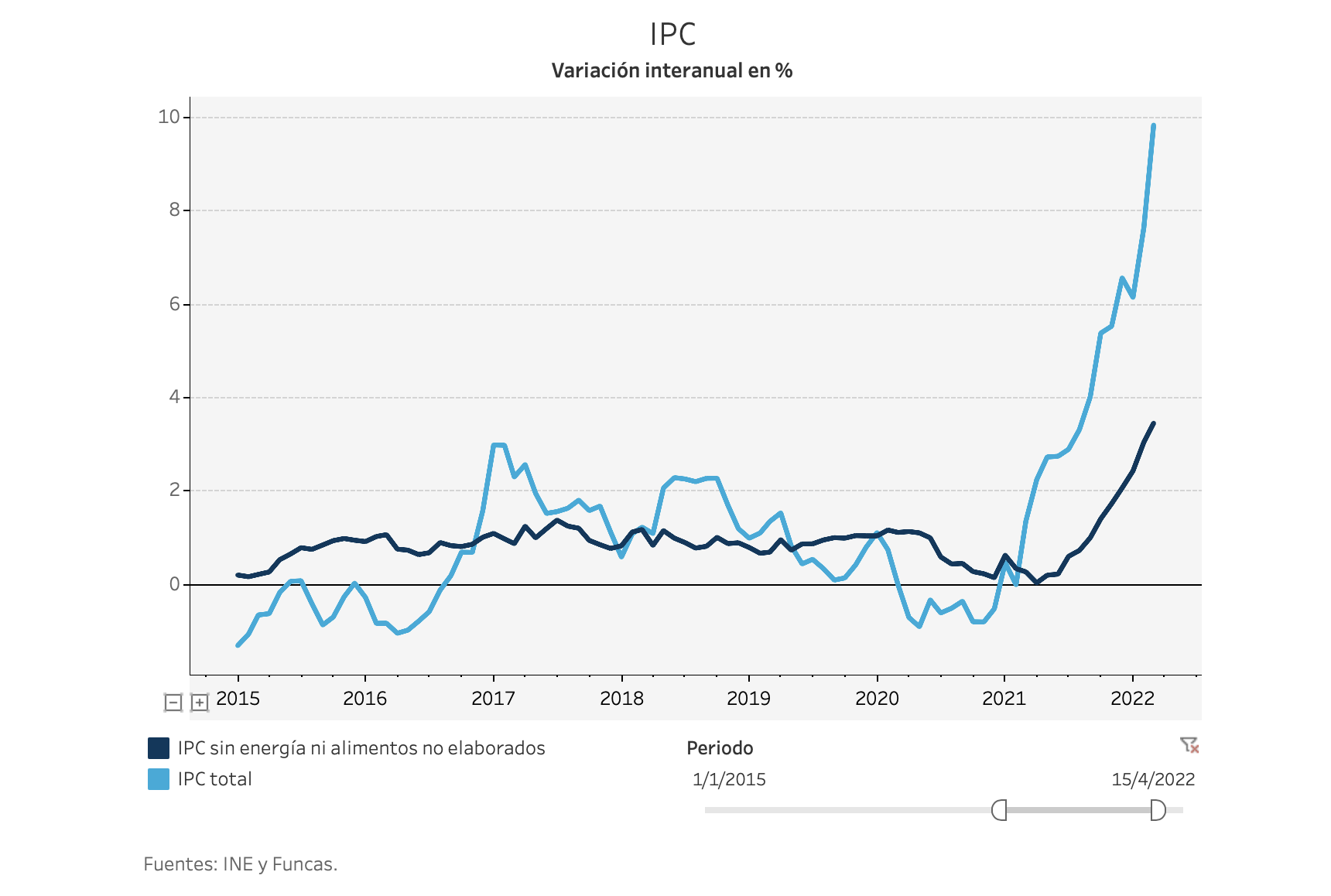

Hemos conocido en plena Semana Santa los preocupantes datos de inflación de marzo de Estados Unidos y España. Han sonado como un redoble de tambores, o, peor, como una tamborrada. En ambos casos, se ha vuelto a niveles no vistos desde los ochenta. El dato estadounidense muestra una inflación más allá del encarecimiento de la energía. Allí, la inflación subyacente —excluida energía y alimentos— ha alcanzado el 6,5%, y refleja las presiones en precios de una economía con cierto “sobrecalentamiento”, con un mercado de trabajo en pleno empleo y subidas salariales significativas, las mayores en las dos últimas décadas. Ante este panorama, el mercado descuenta dos subidas consecutivas de tipos del 0,5% en mayo y junio. El gran interrogante es si intentar enfriar un poco la economía norteamericana para controlar la inflación no supondrá un frenazo para la recuperación.

El dato español (9,8% en marzo), siendo muy preocupante, aún refleja en lo fundamental el impacto del encarecimiento de energía, transporte y tensiones de suministro. La subyacente se situó en el 3,4% que, aunque vuelve a subir, aún no muestra intensamente “efectos de segunda ronda” que podrían suponer las subidas salariales y de otros costes de producción, si al final comenzaran a dispararse como respuesta a la actual inflación. Con peores efectos porque, además, la economía española está lejos del pleno empleo. Cada vez parece más acuciante la necesidad de reducir la incertidumbre sobre la evolución de las rentas (salarios, beneficios, alquileres) en este contexto inflacionario. Llámese pacto de rentas o no, pero el acuerdo debe cerrarse con el mayor consenso social y político posible e idealmente con un horizonte temporal que vaya más allá de 2022. Parece que un crecimiento de precios por encima del 5% —por lo tanto, bien lejos del objetivo de bancos centrales, que es en torno al 2%— está aquí para quedarse un tiempo.

Ese acuerdo sobre remuneraciones debe repartir la carga lo más ampliamente posible, sin apenas posibilidad de blindar ciertas rentas ante la pérdida de poder adquisitivo, ese empobrecimiento real que hemos tenido con la actual factura energética, basada en gran parte en importaciones. Está por ver el impacto del subsidio a la gasolina y el nuevo cálculo del precio de la luz y si logran al menos parte de sus objetivos y contribuyen a bajar la inflación. Es necesario enfatizar la necesidad de ahorro energético con la mayor empatía posible, que permitiera reducir algo la demanda y aliviar la presión alcista de los precios energéticos. Pura ley de oferta y demanda. También es imprescindible redoblar la apuesta por un mix energético con mucho mayor peso de las renovables.

Se está tiempo de evitar los principales “efectos de segunda ronda” que prolongarían —y agravarían— la inflación que tanto daño haría a la recuperación económica española tras la pandemia. No olvidemos que, en breve, notaremos más la presión de la retirada de estímulos monetarios del BCE, lo que tampoco ayudará a mantener cierto vigor en la recuperación.

Este artículo se publicó originalmente en el diario El País.