El sector financiero nacional se encuentra en estos momentos en el ojo del huracán tras la inesperada decisión de la Comisión Nacional de los Mercados y la Competencia (CNMC) de incoar un expediente sancionador contra los pesos pesados del sector. La investigación se centra en Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja, a quienes se les acusa de haber realizado presuntas prácticas que atentan contra la libre competencia en el ámbito de los préstamos para la compra de vivienda. Según el organismo regulador, existen sospechas fundadas de que las declaraciones públicas de algunos de sus responsables habrían servido para dar pistas a sus rivales sobre futuras estrategias comerciales.

Esta maniobra de Competencia, que ha caído como un jarro de agua fría en las torres de la Castellana y en las sedes de los principales bancos, se produce en un contexto donde los tipos de interés han dado mucho que hablar. El regulador sospecha que, mediante intervenciones en ruedas de prensa y foros especializados, los directivos podrían haber anticipado sus movimientos en las hipotecas fijas, permitiendo que el resto de las entidades se alinearan con las condiciones del mercado de una forma poco natural. Aunque el proceso acaba de empezar, la sombra de una posible infracción del Tratado de Funcionamiento de la Unión Europea ya planea sobre las seis cotizadas.

El origen del conflicto: ¿fueron simples opiniones o señales de mercado?

La clave de todo este embrollo reside en las comparecencias de los últimos trimestres, donde varios consejeros delegados no se cortaron un pelo al criticar lo que consideraban una competencia irracional. Desde algunas entidades se llegó a sugerir que firmar hipotecas fijas al 2% a plazos de 30 años era crear carteras deficitarias de cara al futuro, un mensaje que la CNMC ha interpretado como una posible consigna para que el sector dejara de tirar los precios. No es poca cosa, ya que estas declaraciones podrían haber funcionado como un mecanismo indirecto para que todos los actores subieran el listón de los intereses al unísono.

Entre las voces más destacadas que ahora están bajo escrutinio se encuentran directivos de Bankinter y Santander, quienes en su día calificaron el panorama comercial de poco lógico. Mientras algunos argumentaban que los retornos estaban al límite de la rentabilidad aceptable, otros anunciaban que no entrarían en guerras de precios si esto no garantizaba beneficios claros. Para la CNMC, estas reflexiones en voz alta podrían constituir indicios de una infracción grave, puesto que habrían facilitado que la banca y el crédito para hipotecas española se pusiera de acuerdo sin necesidad de reuniones secretas, simplemente escuchándose unos a otros en los medios.

Por su parte, los consumidores no han tardado en reaccionar. Asociaciones como Asufin llevan tiempo dando la voz de alarma sobre lo que llaman comportamientos paralelos en la banca española. Aseguran que es sospechoso cómo las entidades adoptan estrategias comerciales casi calcadas tanto en la oferta de créditos como en la escasa remuneración que ofrecen por los depósitos. Desde este colectivo se reclama una investigación a fondo que aclare si realmente los ciudadanos están pagando más por sus casas debido a este presunto intercambio de información entre los gigantes del IBEX 35.

A pesar del revuelo, es importante recordar que la apertura de este expediente no significa que los bancos sean culpables todavía. La CNMC tiene ahora por delante un periodo máximo de dos años para investigar cada detalle y decidir si impone sanciones. No obstante, el momento elegido para lanzar este aviso a navegantes es significativo, coincidiendo con los últimos días de mandato de la actual presidencia del organismo, lo que deja claro que la supervisión de la competencia en sectores estratégicos sigue siendo una prioridad absoluta en la agenda institucional.

La defensa de las entidades y las posibles consecuencias económicas

Desde la Asociación Española de Banca (AEB), la respuesta ha sido de total tranquilidad y defensa de la profesionalidad de sus asociados. Su presidenta, Alejandra Kindelán, ha sido tajante al afirmar que las entidades cumplen estrictamente con la legalidad vigente. De hecho, el argumento estrella del sector es que el mercado hipotecario de nuestro país sigue siendo de los más agresivos y beneficiosos para el usuario de toda la zona euro. Según los datos que manejan, los préstamos en España son significativamente más baratos que la media europea, superando incluso las condiciones que se ven en Alemania o Francia.

Sin embargo, si la investigación llegara a puerto y se confirmaran las malas prácticas, las multas no serían ninguna broma. La normativa de defensa de la competencia contempla sanciones que pueden alcanzar el diez por ciento de la facturación anual de cada grupo bancario, una cifra que en el caso de las grandes entidades supondría desembolsos astronómicos. Además, no se descarta que los propios directivos tengan que responder de forma individual con multas que podrían llegar a los sesenta mil euros por cabeza si se demuestra su implicación directa en estas decisiones coordinadas.

Mientras tanto, el Banco de España observa la situación desde una barrera prudente. José Luis Escrivá ha señalado que, por ahora, no percibe un problema de restricción de crédito y que la banca ha mejorado su solvencia, aunque reconoce que la atención al cliente todavía cojea en algunos aspectos. La institución monetaria también estudia si en el futuro será necesario limitar las hipotecas y su impacto para evitar riesgos sistémicos, siguiendo la estela de lo que ya hacen otros países vecinos, aunque es una decisión que se está tomando con pies de plomo para no frenar la economía.

El futuro de este expediente marcará un antes y un después en la forma en que los banqueros se comunican con el mercado. Si finalmente hay sanción, las ruedas de prensa de resultados pasarán a ser eventos mucho más parcos en palabras para evitar cualquier malentendido con el regulador. Lo que está claro es que la transparencia y la libre competencia vuelven a estar sobre la mesa en un sector que ya ha tenido que lidiar con otros expedientes por los créditos ICO o el mercado de depósitos en el pasado reciente, aunque en esas ocasiones el organismo no encontrara pruebas suficientes para castigar a las entidades.

A modo de cierre, esta investigación abierta por la CNMC pone de relieve la tensión constante entre la libertad de expresión de los directivos y la necesidad de proteger un mercado justo para los hipotecados. La resolución de este caso, que se demorará un par de años, determinará si las quejas públicas sobre la baja rentabilidad de las hipotecas fueron una estrategia orquestada para elevar los márgenes o si, por el contrario, simplemente formaban parte del análisis cotidiano de un mercado financiero extremadamente volátil. Por ahora, el sector aguarda con cautela el avance de la instrucción, mientras los consumidores esperan que estas acciones sirvan para garantizar que la competencia en los préstamos para vivienda siga siendo real y efectiva en el territorio español.

La agencia de calificación Moody’s Ratings ha dado un espaldarazo a la estrategia financiera de Banco Sabadell al decidir elevar la perspectiva de sus depósitos a largo plazo, pasando de una calificación previa de estable a una netamente positiva. Este movimiento no es una cuestión menor, ya que refleja la confianza de los analistas en que la entidad vallesana mantendrá una trayectoria de saneamiento y solidez en sus balances durante los próximos periodos de revisión, lo que supone un alivio para los inversores y clientes que siguen de cerca la salud del banco.

Esta actualización ha sido comunicada de forma oficial a la Comisión Nacional del Mercado de Valores, confirmando que, más allá del cambio en la perspectiva, se mantienen estables otras notas importantes como la calificación de la deuda sénior no garantizada. Lo que realmente ha llamado la atención de los expertos es que esta mejora responde a una evolución favorable en la calidad de los activos, una tendencia que parece haber echado raíces en el negocio doméstico de la entidad tras un periodo de ajustes significativos en su exposición al riesgo.

Factores clave en la mejora de la calidad de los activos

Uno de los puntos que más ha pesado en la decisión de Moody’s es el proceso continuado de reducción de riesgos que el banco ha llevado a cabo en su balance. La agencia subraya que la entidad ha sabido manejar la desconsolidación de su filial británica TSB, la cual, aunque presentaba una ratio baja de préstamos dudosos, su salida del perímetro ha permitido poner el foco en la mejora del negocio en España. Gracias a este enfoque, se prevé que la ratio de activos problemáticos, conocidos en el argot financiero como NPA, consiga situarse por debajo del 3% en el corto plazo, una cifra que marca una línea de seguridad muy valorada por los mercados internacionales.

Además, la agencia no ha pasado por alto que el banco parece haber encontrado un punto de equilibrio en su rentabilidad. Aunque el entorno económico europeo presenta sus desafíos, se estima que la entidad logrará mantener unos beneficios estables, apoyados por un margen de intereses que, según las previsiones actuales, retomará una senda de crecimiento trimestral a partir de mediados del próximo ejercicio. Esta capacidad para generar ingresos recurrentes es lo que permite que el perfil crediticio básico del banco se vea reforzado frente a posibles turbulencias externas.

Perspectivas de futuro y condiciones para el rating

De cara a lo que está por venir, Moody’s ha dejado la puerta abierta a nuevas subidas en las calificaciones si el Sabadell es capaz de consolidar su buena racha en la gestión de activos y mantiene unos niveles de capital y liquidez robustos. No obstante, también se muestran cautos al señalar que la mejora de la deuda sénior no garantizada es un camino algo más complejo, ya que este tipo de notas suele estar muy ligado a la calificación soberana del Reino de España y a la estructura de pasivos que el banco decida mantener para absorber posibles pérdidas en escenarios de resolución.

Por el lado de las advertencias, que nunca faltan en estos análisis, se menciona que cualquier incremento notable de los préstamos dudosos o una merma en la solvencia por un consumo excesivo de capital podría dar al traste con esta tendencia positiva. Es un recordatorio de que, aunque las cosas pintan bien ahora, la vigilancia sobre la morosidad y la capacidad de absorción de pérdidas sigue siendo fundamental para no ver presionadas a la baja las notas de los depósitos y de la deuda en circulación.

La situación actual de la entidad refleja un balance mucho más saneado donde la gestión del riesgo doméstico ha tomado el protagonismo para compensar cambios estructurales previos. Con la mirada puesta en un margen de intereses al alza y una ratio de activos problemáticos bajo control, el banco encara los próximos meses con una posición de mayor fortaleza en el mercado europeo, siempre condicionado a que la estabilidad macroeconómica y la calificación crediticia del país sigan remando a favor de los intereses del sector bancario nacional.

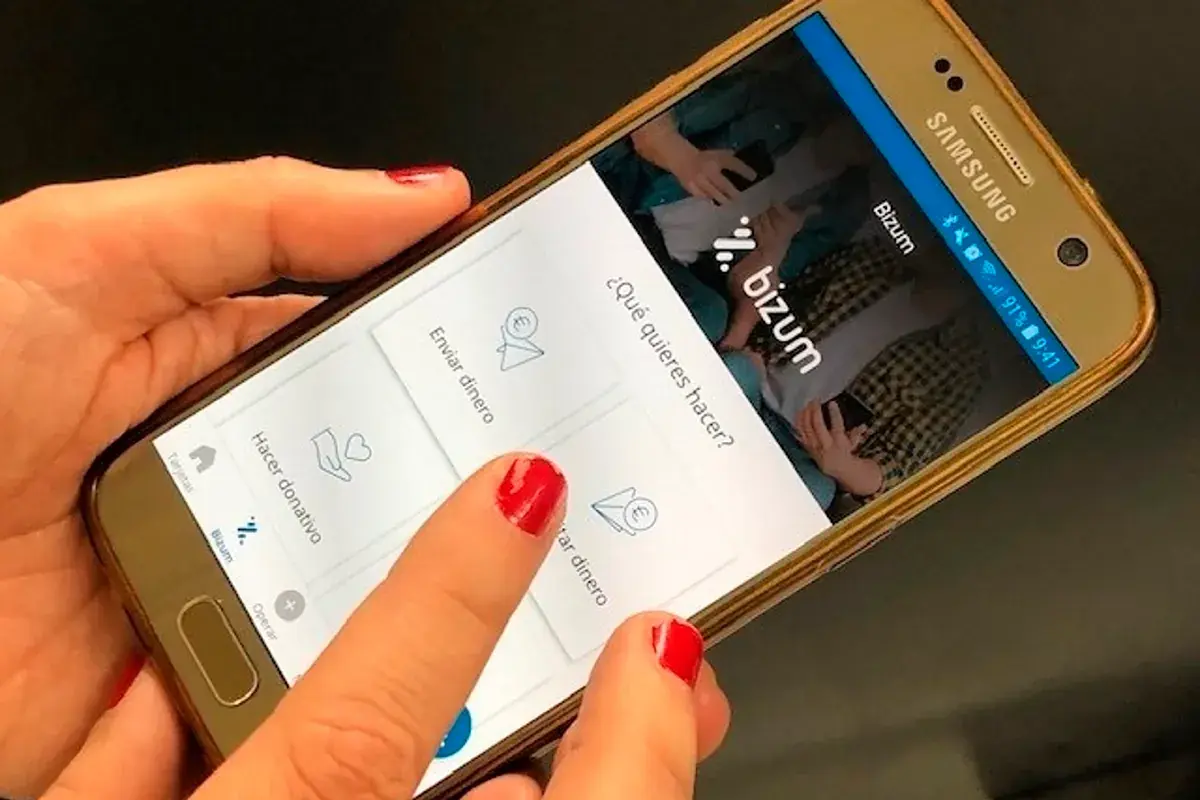

El gesto de decir “hazme un Bizum” para ajustar cuentas entre amigos da un salto más y sale de los chats para aterrizar en la caja de los supermercados, farmacias o tiendas de barrio. Desde este lunes, los usuarios podrán empezar a pagar sus compras en comercios físicos con Bizum, siempre que su banco haya activado ya el servicio y el establecimiento lo tenga disponible en su terminal de cobro.

La puesta en marcha no será de golpe ni para todo el mundo al mismo tiempo. Serán las entidades financieras las que marquen el ritmo: decidirán en qué territorios, sectores y tipos de comercio se activa primero el pago presencial con Bizum, comunicarán a sus clientes cuándo lo tienen operativo y elegirán si lo ofrecen solo desde sus apps, desde Bizum Pay o a través de ambas vías. El despliegue será progresivo, pero la previsión de la propia plataforma es que, a lo largo de este año, la gran mayoría de usuarios pueda utilizar Bizum en tiendas físicas.

Cómo funciona el pago en comercios físicos con Bizum

En la práctica, el pago en caja con Bizum será un proceso sin contacto muy similar al de cualquier tarjeta contactless o billetera digital para pagar con el móvil. El cliente solo tendrá que acercar su teléfono móvil al datáfono del comercio, gracias a la tecnología NFC integrada en la mayoría de smartphones actuales. No hará falta teclear el número de teléfono en el terminal ni escanear códigos: el cobro se lanzará directamente desde la app bancaria o desde Bizum Pay.

Detrás de ese gesto rápido, lo que ocurre es una transferencia instantánea de cuenta a cuenta. Al igual que en las transferencias entre particulares, el dinero pasa en cuestión de segundos desde la cuenta del cliente a la del comercio, sin los tiempos de espera habituales de algunos pagos con tarjeta. Para el usuario, la experiencia se parece a pagar con el móvil como hasta ahora; para el negocio, se traduce en liquidez inmediata en su cuenta.

El pago se podrá hacer por tres vías principales: desde la aplicación del propio banco, desde la app de Bizum integrada en esa banca móvil o a través de Bizum Pay, la nueva cartera digital que la plataforma ha lanzado como monedero específico para pagos presenciales. Cada entidad decidirá qué combinación ofrece a sus clientes: solo desde su app, solo desde Bizum Pay o permitiendo ambas opciones.

Si el usuario se da de alta en Bizum Pay, podrá comenzar a pagar en tiendas prácticamente al momento, sin necesidad de añadir otros medios de pago ni realizar configuraciones complejas. En el caso de que una operación con Bizum no pueda completarse por algún motivo puntual, algunas implementaciones permitirán que el sistema redirija el cobro a una tarjeta vinculada dentro de la propia cartera, de forma transparente para el comprador.

Bizum Pay: una cartera digital multibanco impulsada por la banca española

Bizum Pay llega para competir en un terreno dominado hasta ahora por gigantes tecnológicos como Apple Pay o Google Pay, en un momento en que el uso de tarjetas de crédito pierde peso, pero con una diferencia clave: se trata de una solución diseñada y gestionada por la banca española y pensada como cartera multibanco. Esto significa que el usuario puede integrar en ella tarjetas de crédito y débito de distintas entidades, siempre que estas formen parte del ecosistema Bizum Pay.

La propia Bizum define esta nueva herramienta como una cartera digital completa, centrada en los pagos cotidianos, que no emite una tarjeta física propia, sino que utiliza representaciones digitales vinculadas al móvil. De cara al usuario, la mecánica es parecida a la de otras billeteras: el móvil se convierte en la pieza central de la operación en caja, sin necesidad de sacar la cartera ni introducir datos manualmente.

Una de las grandes bazas de Bizum Pay es precisamente su naturaleza multibanco. Frente a otras soluciones que suelen estar asociadas a un único proveedor, esta cartera permite concentrar en la misma aplicación los distintos métodos de pago de varios bancos, siempre bajo el paraguas de Bizum. Para muchos usuarios que ya usan Bizum a diario para saldar cuentas entre amigos, la transición a utilizarlo en tienda física puede resultar relativamente natural.

El calendario de activación será, en cualquier caso, gradual. La idea es iniciar el despliegue con grupos reducidos de usuarios para ir ajustando el servicio y, posteriormente, abrirlo al conjunto del público en función de cómo avance la implantación en cada entidad. Esta estrategia escalonada busca reducir incidencias en los primeros días y permitir a bancos y comercios adaptarse paso a paso.

Ventajas para comercios y pymes: liquidez al instante y menos fricción

Para los negocios, especialmente para pymes y autónomos, la entrada de Bizum en el punto de venta supone un cambio relevante en la forma en que gestionan sus cobros del día a día. Una de las principales ventajas es que, a diferencia de algunas operaciones con tarjeta que pueden tardar entre 24 y 48 horas en liquidarse, las ventas con Bizum se reciben en la cuenta del comercio de forma inmediata, como una transferencia instantánea. Esto facilita la gestión de tesorería y reduce la brecha temporal entre el cobro en caja y la disponibilidad real del dinero.

Además, los comercios no tendrán que hacer grandes inversiones en equipamiento para poder aceptar Bizum en tienda física. En la mayoría de los casos, los TPV ya instalados podrán habilitarse mediante una actualización o activación por parte de la entidad financiera, sin necesidad de cambiar de terminal. La idea es que la integración sea lo menos traumática posible para pequeños negocios y hostelería, donde cada modificación técnica puede suponer un esfuerzo extra.

Desde el sector de la restauración, por ejemplo, se considera que todavía es pronto para medir todo el impacto de Bizum en la barra o en la mesa, pero se apunta que, en principio, no debería suponer un gran problema operativo si se integra bien en la dinámica del local. En alimentación y gran distribución, algunas cadenas que ya utilizan Bizum en sus canales online (como supermercados o tiendas de deporte y hogar) han empezado a dialogar con los bancos para analizar la mejor manera de llevar este método al entorno físico.

Otro aspecto clave que señalan expertos en tecnología de pagos es la necesidad de formar adecuadamente al personal de caja. La experiencia durante los primeros días de uso será determinante: si el procedimiento se percibe como rápido, comprensible y sin errores, la adopción por parte del consumidor será más fluida. En cambio, si en la línea de cajas hay confusión o dudas sobre cómo cobrar con Bizum, la implantación podría ralentizarse.

Con todo, el movimiento se percibe como un paso más en la digitalización de los negocios, que cada vez concentran más cobros en medios electrónicos. Para sectores con muchos tickets pequeños o con márgenes ajustados, la estructura de comisiones que finalmente se acuerde para los pagos con Bizum en tienda será un factor decisivo a la hora de optar por impulsarlo o mantenerlo como opción secundaria.

Comisiones, competencia y dudas del pequeño comercio

La gran incógnita para muchos comerciantes está en cuánto les costará aceptar Bizum en la caja. A diferencia de otros servicios donde las condiciones pueden estar más homogeneizadas, en este caso serán los propios bancos los que definan las tarifas: podrán ser comisiones fijas por operación, porcentajes sobre el importe o modelos mixtos ajustados al volumen de actividad de cada negocio y al sector en el que opere.

Desde Bizum se insiste en que el objetivo es mantener un sistema competitivo frente a las tarjetas y otros medios de pago, de manera que el comercio gane en rapidez de cobro y en visibilidad de sus ingresos sin asumir un sobrecoste excesivo. No obstante, asociaciones empresariales, como la patronal textil, plantean varias preguntas abiertas: qué niveles de comisión se aplicarán, si el coste será realmente inferior al de las tarjetas y cómo se resolverán posibles barreras técnicas para los negocios más pequeños.

En sectores muy sensibles al precio, algunos expertos en pagos apuntan a que el ritmo de adopción estará muy ligado precisamente a esa estructura de costes. Si Bizum Pay llega con comisiones significativamente más bajas que las de las tarjetas, la implantación podría acelerarse de forma notable desde los primeros meses, sobre todo en comercios con márgenes ajustados o con mucho volumen de operaciones. Si, por el contrario, las tarifas se sitúan en niveles similares o por encima, el despliegue será más pausado y dependerá en mayor medida de la demanda de los consumidores.

Hay también un debate de fondo sobre la dependencia de los pequeños comercios respecto a las grandes redes de pago. La entrada de Bizum en este terreno se interpreta como una forma de reforzar una alternativa impulsada por la propia banca europea frente a gigantes internacionales como Visa, Mastercard o las grandes tecnológicas. Para los negocios locales, puede suponer diversificar proveedores, pero también obliga a gestionar un nuevo método de cobro en su operativa diaria.

En este contexto, algunas asociaciones recuerdan que el dinero en efectivo sigue jugando un papel relevante, en parte porque es el único medio de pago totalmente sin trazabilidad, algo apreciado por ciertos consumidores que prefieren que sus hábitos de compra no queden registrados en sistemas digitales. El reto para Bizum y para la banca será, por tanto, ofrecer una propuesta atractiva que no solo sea cómoda, sino que también genere confianza en términos de comisiones, privacidad y control sobre los datos.

Seguridad y riesgos: qué tener en cuenta al pagar con Bizum en tiendas

El salto de Bizum al mostrador físico llega en un momento en el que el propio Banco de España viene advirtiendo sobre el aumento de fraudes asociados a pagos inmediatos. Precisamente por su rapidez e irreversibilidad, las operaciones instantáneas dejan poco margen para rectificar una vez confirmadas, de ahí que la prevención y la atención al detalle sean fundamentales tanto para clientes como para comercios.

Entre los riesgos más habituales que se han detectado en el uso de Bizum, uno de los más repetidos tiene que ver con las solicitudes de dinero. Muchas personas siguen asociando Bizum casi exclusivamente a “recibir” y no prestan suficiente atención a la diferencia entre enviar y pedir pagos. Esto puede provocar que, por despiste, alguien acepte una solicitud pensando que va a cobrar un importe, cuando en realidad está realizando un envío de dinero a otra persona.

Otra situación cada vez más frecuente es la de los ingresos inesperados. De pronto aparece una cantidad en la cuenta procedente de un Bizum supuestamente enviado por error, y poco después alguien contacta para pedir que se devuelva. La reacción habitual es actuar de buena fe y devolver el dinero sin demasiadas comprobaciones, pero en determinados esquemas de fraude esas operaciones pueden provenir de cuentas comprometidas o formar parte de un entramado más complejo, con el riesgo de que el receptor acabe implicado sin ser consciente.

Los expertos recomiendan, ante este tipo de situaciones, no tocar ese dinero y consultar primero con el banco, sobre todo ahora que el uso de Bizum va a extenderse también a compras en tiendas. Puede parecer una precaución exagerada, pero en pagos inmediatos es mejor invertir unos minutos en verificar que exponerse a un problema mayor. En paralelo, se aconseja revisar siempre el destinatario, el importe y el tipo de operación antes de confirmar cualquier transacción, sobre todo en contextos de prisa o presión.

En el punto de venta físico también pueden aparecer riesgos como códigos QR falsos sobreimpresos en mostradores, la suplantación de empleados o intentos de aprovechar la confusión inicial con el nuevo método. Por eso, además de contar con móviles actualizados y apps descargadas solo desde canales oficiales, la formación del personal del comercio y la atención del cliente seguirán siendo piezas clave para evitar fraudes en el día a día.

Un cambio de hábitos de pago en España (y un movimiento singular en Europa)

La llegada del pago en comercios físicos con Bizum se produce en un contexto de profunda transformación en la forma de pagar en España. Según diferentes barómetros de hábitos de consumo, más del 80% de los compradores utiliza tarjeta de manera habitual en sus compras presenciales y algo más de un tercio paga ya con el móvil. Aun así, el efectivo se mantiene con fuerza: una parte importante de la población sigue considerándolo su principal medio de pago por la sensación de control que ofrece sobre el gasto.

En el terreno digital, Bizum ha ido ganando peso en los últimos años. Nació en 2016 como un proyecto conjunto de la banca española para simplificar las transferencias entre particulares utilizando solo el número de teléfono en lugar del IBAN. Con el tiempo, fue incorporando donaciones a entidades sociales y pagos en comercio electrónico, hasta alcanzar más de 100.000 comercios online adheridos y consolidarse como una herramienta cotidiana para millones de usuarios.

Las cifras ilustran bien esa evolución: la plataforma supera ya los 31 millones de usuarios en España, ha rebasado ampliamente el millar de millones de operaciones anuales y maneja volúmenes de dinero que rondan varias decenas de miles de millones de euros al año. En un país de algo más de 49 millones de habitantes, su penetración es especialmente alta y su uso está muy extendido entre todas las franjas de edad, con mayor intensidad en los segmentos más jóvenes.

Con la entrada en tiendas físicas, Bizum da el que probablemente sea su salto más ambicioso desde su creación: deja de ser solo un sistema interpersonal o un medio de pago online para convertirse en un competidor directo en el punto de venta, un espacio donde hasta ahora mandaban las tarjetas y las carteras digitales de las grandes tecnológicas. En este sentido, la plataforma se configura como una pieza más en la estrategia de la banca europea para contar con alternativas propias frente a las redes internacionales.

Desde la propia compañía se subraya, además, que Bizum es actualmente la única solución de su tipo en Europa que permite pagar directamente en comercios físicos mediante transferencias inmediatas entre cuentas bancarias. Su expansión se enmarca también en alianzas con plataformas homólogas de otros países, como Italia o Portugal, con las que ya se pueden enviar y recibir pagos entre usuarios, y en proyectos para ampliar esa interoperabilidad al conjunto del continente.

Todo este movimiento deja un escenario en el que las tarjetas, el efectivo y las nuevas carteras digitales convivirán en el bolsillo del consumidor durante un tiempo. El éxito del pago en comercios físicos con Bizum dependerá, en buena medida, de que logre combinar comodidad, costes razonables, seguridad y confianza tanto para quien paga como para quien cobra. Si ese equilibrio se mantiene, la frase “te hago un Bizum” pasará a escucharse no solo entre amigos, sino también al otro lado del mostrador, integrada en la rutina de las compras del día a día.

OpenAI ha dado un salto llamativo al permitir que ChatGPT se conecte directamente a cuentas bancarias, tarjetas y productos de inversión para ofrecer una experiencia de finanzas personales dentro del propio asistente. La idea es que el chatbot deje de lanzar recomendaciones genéricas sobre ahorro y gastos y empiece a trabajar con la realidad económica concreta de cada usuario.

Por ahora, la función se está desplegando en fase limitada para suscriptores Pro en Estados Unidos, pero el movimiento apunta a un cambio de fondo: convertir a ChatGPT en una especie de panel financiero conversacional donde consultar gastos, suscripciones, deudas y objetivos de ahorro sin salir de la aplicación. Para Europa y España, de momento, se trata más de un anticipo de hacia dónde puede ir el sector que de una herramienta disponible a corto plazo.

Cómo conecta ChatGPT con tus cuentas bancarias

El mecanismo técnico se apoya en Plaid, una de las plataformas de open banking más extendidas en Estados Unidos y con presencia en Europa. Plaid actúa como puente entre las aplicaciones y las entidades financieras: el usuario se autentica una vez y, a partir de ahí, la app puede leer saldos y movimientos sin recibir la contraseña bancaria ni gestionar directamente las credenciales del banco.

En el caso de ChatGPT, el proceso es similar. El usuario accede a la nueva sección de “Finanzas” desde la barra lateral o inicia una conversación escribiendo algo como “@Finanzas, conecta mis cuentas”. A partir de ahí, el asistente guía paso a paso para vincular las entidades financieras mediante Plaid, y en el futuro también mediante Intuit, otro gigante del software financiero.

OpenAI afirma que la integración cubre más de 12.000 bancos, emisores de tarjetas y brókeres, incluyendo grandes nombres estadounidenses como American Express, Bank of America, Charles Schwab o Robinhood. Aunque el foco actual está en el mercado de EE. UU., la propia naturaleza de Plaid —activo también en Europa— abre la puerta a un despliegue posterior en el Viejo Continente, sujeto a regulación y acuerdos locales.

Una vez superado el proceso de autenticación, ChatGPT tarda unos minutos en ingerir, clasificar y resumir la información financiera relevante. Cuando termina, el usuario se encuentra con un panel que muestra gastos actuales, ingresos, suscripciones activas, próxima facturación, inversiones y obligaciones financieras pendientes.

Qué puede hacer ChatGPT con tus datos financieros

El objetivo declarado de OpenAI es que el asistente deje de limitarse a frases hechas del tipo “reduce gastos en ocio” o “ahorra cada mes una cantidad fija” y pueda elaborar planes adaptados al contexto real de la cuenta bancaria del usuario. La clave está en la combinación de datos bancarios sincronizados y el modelo de razonamiento GPT-5.5 Thinking.

Según la compañía, más de 200 millones de personas utilizan ChatGPT cada mes para preguntar por presupuestos, ahorro e inversiones. Hasta ahora, el sistema respondía sin ver un solo extracto. Con la nueva función, puede leer los movimientos, detectar patrones de gasto y utilizar esa información como base para sugerencias concretas. Presupuestos, ahorro e inversiones son precisamente las áreas donde la banca y la IA están encontrando sinergias.

Entre los ejemplos de uso que plantea OpenAI aparecen consultas como ahorrar para la entrada de una vivienda en cinco años, reunir dinero para un coche el próximo año, devolver una cantidad prestada a familiares o ajustar el gasto en los próximos meses para acumular un colchón adicional. El asistente cruza esas metas con la capacidad de ahorro real que ve en las cuentas; por ejemplo, para una entrada de una vivienda puede estimar plazos y opciones de financiación.

La experiencia no se limita a un cálculo puntual. ChatGPT puede almacenar lo que denomina “recuerdos financieros”: información contextual que el usuario comparte, como deudas con familiares, planes de boda o intención de reducir la jornada laboral. De este modo, las respuestas no se generan desde cero en cada conversación, sino que tienen en cuenta el historial y los objetivos definidos previamente.

Además de los planes de ahorro, la herramienta está diseñada para ayudar a organizar gastos, vigilar suscripciones y anticipar pagos importantes. El panel muestra de forma agrupada en qué categorías se va el dinero (restauración, transporte, ocio, compras online, etc.) y permite localizar rápidamente partidas que quizá interese recortar.

Acceso de solo lectura y límites operativos

Uno de los puntos que OpenAI enfatiza es que el acceso a las cuentas es, al menos por ahora, estrictamente de solo lectura. Es decir, ChatGPT puede ver saldos, movimientos, inversiones y deudas, pero no está autorizado a realizar transferencias, pagos o cualquier tipo de operación financiera en nombre del usuario.

La compañía remarca que el sistema no tiene acceso a los números completos de cuenta ni a credenciales de inicio de sesión, que quedan encapsuladas en la capa de Plaid. El asistente trabaja con información agregada (categorías de gasto, importes, fechas de cargos) y la utiliza para sus recomendaciones, pero no puede mover dinero entre entidades ni modificar productos contratados.

En paralelo, OpenAI señala que la integración financiera no activa, por el momento, capacidades “agénticas” avanzadas, es decir, aquellas en las que el modelo de IA ejecuta acciones autónomas tras interpretar las órdenes del usuario. En un contexto de datos bancarios reales, esa limitación se presenta como una forma de contención ante errores o interpretaciones imprecisas.

La función financiera se apoya principalmente en GPT-5.5 Thinking, el modelo de razonamiento más reciente de la compañía. Este modelo está optimizado para seguir cadenas de cálculo complejas, evaluar varios escenarios (por ejemplo, diferentes ritmos de amortización de deuda) y ofrecer explicaciones paso a paso de cómo llega a ciertas recomendaciones.

Conviene recordar que, pese a la sofisticación de los modelos, OpenAI insiste en que ChatGPT no reemplaza a un asesor financiero regulado. La herramienta se plantea como apoyo para tomar mejores decisiones cotidianas, pero no como sustituto de un profesional cuando se trata de inversiones complejas, planificación fiscal o decisiones con fuerte impacto patrimonial.

Pasos para activar y desactivar la función (y qué pasa con los datos)

En la configuración actual, solo quienes tienen suscripción Pro y residen en Estados Unidos pueden acceder a esta experiencia financiera. Desde la versión web de escritorio o la aplicación oficial para iOS, los usuarios elegibles encuentran una sección de “Finanzas” en la barra lateral de ChatGPT.

Para activar la función, basta con pulsar en ese apartado o escribir una orden explícita dentro de una conversación, tras lo cual ChatGPT inicia el asistente de conexión con Plaid. El usuario selecciona sus bancos, completa la autenticación segura y autoriza el acceso a la lectura de datos. En cuestión de minutos, el panel de finanzas comienza a poblarse con la información sincronizada. Este tipo de experiencias ya las están explorando entidades como módulos y agentes de IA en banca.

Quienes prefieran dejar de usar la herramienta pueden hacerlo desde Ajustes > Aplicaciones > Finanzas o directamente desde la página de Finanzas. OpenAI asegura que, una vez se desconectan las cuentas, los datos financieros sincronizados se eliminan de sus sistemas en un plazo máximo de 30 días.

Eso no significa que todo desaparezca de golpe: las conversaciones en las que se mencionaron datos financieros se mantienen en el historial hasta que el propio usuario decida borrarlas. También es posible eliminar recuerdos financieros concretos y revisar la configuración de entrenamiento de modelos para decidir si las interacciones se utilizan o no para mejorar los sistemas de IA.

La compañía recomienda activar la autenticación multifactor tanto en las cuentas bancarias como en la cuenta de OpenAI para minimizar riesgos de accesos no autorizados. Además, los chats temporales de ChatGPT bloquean el acceso a las cuentas conectadas y no se guardan en el historial, una opción pensada para consultas puntuales especialmente sensibles. Para mitigar riesgos también es clave la detección de fraude con IA.

Privacidad, controversias y marco regulatorio

El anuncio ha reavivado el debate sobre qué ocurre con los datos bancarios una vez que una empresa de IA tiene acceso a ellos. OpenAI habla de conexión segura, cifrado y controles de usuario, pero todavía no ha ofrecido demasiado detalle público sobre políticas de retención, jurisdicciones aplicables a usuarios fuera de Estados Unidos o usos secundarios de la información.

El socio tecnológico elegido, Plaid, arrastra su propia mochila. En 2020, la plataforma afrontó en Estados Unidos una demanda colectiva por recopilar más datos de los autorizados por algunos usuarios, asunto que se cerró mediante un acuerdo económico. Ese antecedente pesa en la conversación actual, en la que se combinan datos bancarios con modelos de lenguaje capaces de interpretar y actuar sobre la información.

En Europa y España, donde la normativa de protección de datos (RGPD) y las reglas de open banking son especialmente estrictas, cualquier despliegue de una función similar requeriría claridad adicional sobre tratamiento de datos, transferencias internacionales, derechos de acceso y borrado, así como el papel exacto de cada empresa implicada (banco, Plaid, OpenAI).

Más allá de la letra pequeña legal, la cuestión de fondo es el grado de confianza que los usuarios están dispuestos a depositar en un tercero privado a la hora de dar acceso a información tan sensible como sus movimientos bancarios, deudas o inversiones. Las reacciones en redes y foros especializados han sido variadas: desde quienes ven una herramienta muy útil para ordenar unas finanzas descontroladas hasta quienes prefieren mantener los datos financieros lo más aislados posible de cualquier servicio en la nube.

Las autoridades financieras europeas y los reguladores de protección de datos seguirán con atención este tipo de iniciativas. La integración entre modelos de IA de propósito general y sistemas financieros regulados abre un campo nuevo, con oportunidades claras para la educación financiera y también con riesgos si no se gestionan bien las expectativas y los límites de responsabilidad.

Un movimiento estratégico en el negocio de las finanzas personales

La entrada de OpenAI en el terreno de la banca no se produce en el vacío. Cada vez más usuarios acuden a modelos de lenguaje como ChatGPT para resolver dudas de presupuesto, inversiones básicas o planificación de gastos, un espacio que hasta hace poco pertenecía casi en exclusiva a asesores, bancos o aplicaciones especializadas.

El mercado de las apps de finanzas personales lleva años creciendo y se ha quedado con huecos importantes, como el que dejó el cierre de Mint en 2024. Firmas como YNAB o distintas fintech europeas compiten ofreciendo gráficos, alertas y herramientas de presupuesto, mientras bancos tradicionales incorporan módulos de categorización de gasto en sus propias apps.

La apuesta de OpenAI es distinta: convertir ese panel financiero en una conversación. En lugar de navegar entre menús, el usuario pregunta en lenguaje natural: “¿He gastado más este mes que el anterior?”, “¿Cuánto me costaron realmente las vacaciones del verano pasado?” o “¿Puedo permitirme un trabajo con menor sueldo si quiero reducir jornada?”. El sistema responde con números concretos extraídos de las cuentas conectadas y explicaciones adaptadas al tono de la pregunta.

Otras tecnológicas también se están moviendo. Charles Schwab y otras gestoras de patrimonio han empezado a desplegar sistemas de IA para automatizar parte del asesoramiento y la atención al cliente. Anthropic, creadora de Claude, está trabajando con grandes entidades financieras de Wall Street en agentes capaces de manejar tareas complejas relacionadas con los mercados.

Para OpenAI, convertir ChatGPT en un centro de mando financiero encaja en su estrategia más amplia de transformar el chatbot en un “sistema operativo” de la vida diaria, integrado con correo, documentos, agendas y ahora también con dinero. Si logra que una masa crítica de usuarios conecte sus cuentas, entrará de lleno en un sector valorado en decenas de miles de millones anuales sin necesidad de operar como banco tradicional.

El impacto potencial en Europa dependerá tanto de la acogida por parte de los consumidores como de cómo respondan los bancos y las fintech locales. Algunas entidades podrían ver en este tipo de integraciones una oportunidad para diferenciarse; otras, una amenaza a su relación directa con el cliente final.

La nueva función de ChatGPT marca un antes y un después en la forma de relacionarnos con nuestras finanzas digitales: por primera vez, un asistente de IA de uso masivo se asoma al detalle de cuentas, gastos y deudas en tiempo real. La tecnología promete hacer más fácil entender en qué se va el dinero y cómo ordenar la economía doméstica, pero también obliga a medir bien qué datos compartimos, con quién y bajo qué condiciones, especialmente en entornos regulados como España y el resto de Europa.

La contratación de préstamos por WhatsApp con IA agéntica ha dejado de ser un experimento para convertirse en una propuesta concreta dentro del sector financiero español. Minsait, la compañía de Indra Group especializada en servicios tecnológicos, ha presentado en Revolution Banking una solución que lleva el proceso completo de un préstamo al terreno de la mensajería instantánea.

Esta nueva herramienta de banca conversacional permite que un cliente pase de enviar un simple mensaje en WhatsApp a tener un préstamo formalizado y firmado en cuestión de minutos. Todo ello se realiza mediante una conversación natural, disponible 24/7, y apoyada en un sistema de inteligencia artificial capaz de entender el lenguaje del usuario, tomar decisiones y conectarse con los sistemas internos de las entidades financieras.

Cómo funciona un préstamo por WhatsApp con IA agéntica

La clave de esta propuesta está en un modelo de IA agéntica que va más allá del chatbot tradicional. En lugar de limitarse a responder dudas, el asistente digital orquesta el proceso completo del préstamo, desde la primera consulta hasta la firma final, actuando como una capa operativa sobre los sistemas bancarios ya existentes.

A través de un chat de WhatsApp, el usuario puede iniciar la conversación con una pregunta sencilla sobre financiación y, a partir de ahí, el sistema guía cada paso. La herramienta permite simular condiciones (importe, plazo, tipo de interés), adaptar las propuestas al perfil del cliente y resolver consultas de forma dinámica, sin obligarle a cambiar de canal ni a navegar por una web o una app distinta.

Una vez que el cliente muestra interés por una oferta concreta, la IA solicita y gestiona la documentación necesaria: justificantes de ingresos, identificaciones, información laboral o financiera, entre otros. Estos datos se envían directamente desde el propio chat, como si se tratara de cualquier otro archivo adjunto que se comparte a diario por mensajería.

En paralelo, el sistema se integra con las herramientas de scoring y análisis de riesgo de la entidad. De este modo, se evalúa automáticamente la solvencia del solicitante, se realizan las verificaciones pertinentes y se emite una decisión, todo dentro del mismo hilo de conversación, sin que el usuario perciba el cambio entre fases internas del banco.

Cuando el préstamo es aprobado, el asistente conversacional presenta las condiciones finales y habilita la firma digital del contrato, también desde WhatsApp. El usuario puede revisar la información esencial, aceptar o rechazar la propuesta y completar el proceso sin desplazamientos físicos ni esperas en oficina.

Del mensaje a la firma: un proceso 100% digital y en un único canal

Uno de los elementos que más llama la atención de esta solución es que la contratación es íntegra dentro de WhatsApp. No se trata solo de iniciar una solicitud, sino de cerrar todo el ciclo de vida del préstamo sin salir de la conversación ni ser redirigido continuamente a formularios externos.

Según Minsait, el sistema está pensado para que entre el 60% y el 90% de las interacciones se resuelvan de manera automatizada. Esto incluye desde las dudas frecuentes sobre importes o plazos hasta la gestión de documentos, la validación de identidad y la comunicación de la aprobación o rechazo de la operación.

La validación de la identidad y de los ingresos del cliente se lleva a cabo mediante mecanismos digitales integrados en el propio flujo conversacional. Puede incluir, por ejemplo, procesos de verificación documental guiados, contrastes con bases de datos internas de la entidad o pasos adicionales de seguridad cuando el tipo de producto lo exige.

En los casos más complejos o cuando el usuario lo requiere, la herramienta contempla la intervención de un gestor humano. La diferencia respecto a otros modelos es que esta intervención no rompe el hilo de la conversación: el cliente sigue en el mismo chat, pero pasa a ser atendido por un profesional que tiene acceso al contexto y a todo el historial de la interacción.

El resultado es una experiencia continua en la que el cliente puede recibir la aprobación y firmar el contrato en minutos, con disponibilidad las 24 horas del día y todos los días del año, algo especialmente relevante para perfiles que no pueden acudir a una oficina en horario tradicional o prefieren gestionar sus finanzas fuera del horario laboral.

Por qué WhatsApp se convierte en un canal clave para la banca

El movimiento de Minsait se apoya en una realidad difícil de ignorar: la mensajería instantánea se ha consolidado como uno de los canales preferidos por la ciudadanía para relacionarse con personas, marcas e instituciones. En mercados como España y buena parte de Latinoamérica, WhatsApp está presente, según datos de la propia compañía, entre el 70% y el 90% de la población.

Además, los estudios internos de la firma apuntan a que más del 75% de las personas prefieren enviar un mensaje antes que realizar una llamada telefónica. Esta inclinación hacia lo escrito y lo inmediato explica por qué muchas gestiones cotidianas, desde la compra en comercios hasta consultas con servicios públicos, se están desplazando a estos entornos.

En palabras de Andrés Duque, responsable de IA y Data en Banca de Minsait, “si la vida de los clientes ocurre en conversaciones, la relación con su banco también debe producirse ahí”. Detrás de esta idea está la convicción de que la banca debe adaptarse a los hábitos reales de comunicación, en lugar de obligar al usuario a encajar en procesos largos, formularios complejos o llamadas telefónicas poco flexibles.

La propuesta de préstamos por WhatsApp pretende, precisamente, evitar que el cliente tenga que repetir información o saltar de un canal a otro. Todo sucede en un entorno familiar, en el que la persona ya está acostumbrada a compartir documentos, audio, fotos o datos con su entorno. Esa familiaridad reduce fricciones y hace que el proceso financiero se sienta menos distante.

Para las entidades, situar parte de su operativa en WhatsApp abre una vía para conectar con un perfil más digital, que quizá no visita la oficina con frecuencia ni está dispuesto a invertir demasiado tiempo en trámites; iniciativas como la alianza entre BBVA y OpenAI para impulsar la banca con IA generativa muestran esta tendencia. Al mismo tiempo, se habilita un canal de comunicación directa y continua, que puede aprovecharse más allá del momento puntual del préstamo para acompañar al cliente en otras necesidades financieras.

De los chatbots a la IA agéntica: qué cambia en la atención al cliente

Una de las principales diferencias entre esta solución y los chatbots convencionales es el nivel de autonomía y profundidad operativa. Mientras que muchos asistentes actuales se han limitado a resolver dudas o redirigir a otras plataformas, la IA agéntica de Minsait asume la responsabilidad de coordinar procesos completos y ejecutar tareas que antes requerían varios departamentos.

La tecnología comprende el lenguaje natural, interpreta la intención del usuario, toma decisiones y ejecuta acciones sobre los sistemas internos de la entidad, como lanzar una simulación de préstamo, consultar criterios de riesgo, iniciar un proceso de verificación o activar una firma digital. No se queda en la superficie de la conversación, sino que actúa como un agente operativo dentro de la infraestructura del banco.

Este enfoque está diseñado para que la tecnología pase de ser un “mero soporte” a convertirse en un habilitador del negocio, en palabras del propio Duque. El objetivo no es solo responder más rápido, sino construir experiencias que entiendan el contexto del cliente, anticipen necesidades y mantengan una relación más continua y coherente durante todo el ciclo del préstamo.

Aun así, el modelo no renuncia a la supervisión humana. Cuando la operación lo requiere —por ejemplo, por el perfil de riesgo, por la complejidad de la consulta o por la propia preferencia del usuario—, el flujo se puede derivar a un gestor especializado que retoma la conversación donde la dejó la IA, sin obligar al cliente a empezar desde cero.

Para las entidades financieras, esto se traduce en un equilibrio entre automatización y cercanía: la mayor parte de las consultas y operaciones rutinarias se resuelven sin intervención humana, reduciendo tiempos y costes, mientras que los casos que realmente necesitan criterio experto siguen recibiendo una atención personalizada.

Impacto en eficiencia, seguridad y cumplimiento regulatorio

Desde la óptica de las entidades, los préstamos por WhatsApp con IA agéntica buscan mejorar tres grandes frentes: eficiencia operativa, seguridad y alineamiento con la regulación. Al automatizar entre el 60% y el 90% de las interacciones, se reduce la carga sobre los equipos de atención al cliente y se acortan significativamente los tiempos de tramitación.

La arquitectura de la solución se integra con los sistemas de verificación, scoring y firma que ya utilizan los bancos, de modo que no se pierde el control sobre las políticas de riesgo ni se rebajan los estándares de validación. El asistente digital actúa como una interfaz más amigable para el usuario, pero por detrás se apoyan los mismos mecanismos de análisis que en otros canales.

Minsait subraya que el modelo se ha diseñado con especial atención al cumplimiento normativo, la trazabilidad de las operaciones y la seguridad de la información. Cada paso de la conversación y del proceso de préstamo queda registrado, lo que facilita auditorías internas, seguimiento y eventuales requerimientos de los supervisores.

Además, el hecho de que todo el flujo se mantenga en un solo canal permite reducir posibles errores derivados de la gestión fragmentada de datos. El usuario no tiene que reenviar documentación por distintas vías ni repetir sus datos una y otra vez, lo que disminuye la probabilidad de inconsistencias y duplicidades en la información recolectada.

En paralelo, el despliegue de esta tecnología se inserta en una estrategia más amplia de Minsait e Indra, centrada en tecnologías disruptivas como la inteligencia artificial avanzada, el cloud o la ciberseguridad. Otros proyectos previos, como el avatar de IA AliciIA para pymes y autónomos o el primer agente de IA para contratar productos desde la app, se enmarcan en la misma lógica de utilizar la automatización para ofrecer servicios financieros más accesibles y adaptados al contexto real del cliente.

Todo este movimiento apunta a un escenario en el que la experiencia bancaria deje de estar ligada a la sucursal o a la web y se traslade, cada vez más, a los canales en los que transcurre la comunicación cotidiana, con WhatsApp como pieza central en muchos mercados hispanohablantes.

La llegada de los préstamos por WhatsApp basados en IA agéntica refleja un cambio de fase en la digitalización financiera: procesos que antes exigían citas, formularios y tiempos de espera pasan a concentrarse en una conversación fluida, en el mismo entorno donde el usuario habla con su familia o sus amigos. Para los bancos, supone una oportunidad de ganar eficiencia y acercarse a clientes cada vez más digitales; para los usuarios, una forma de gestionar financiación con mayor comodidad, sin perder de vista aspectos esenciales como la seguridad, el cumplimiento normativo y la posibilidad de seguir contando con personas detrás de la tecnología cuando realmente hace falta.

El paisaje de los pagos cotidianos está cambiando a gran velocidad y el uso de tarjetas de crédito, tal y como lo conocemos, empieza a perder terreno frente a nuevas soluciones digitales. En España y Europa, la combinación de pagos móviles, transferencias instantáneas y aplicaciones integradas en la banca online está redefiniendo cómo pasamos la tarjeta en la caja del supermercado o en la farmacia.

En este contexto, Bizum da un paso más allá de las transferencias entre amigos y se abre camino como alternativa directa al uso de tarjetas de crédito en comercios físicos. El movimiento no solo afecta a la manera en que los consumidores pagan, sino también al modelo de negocio de los bancos y redes internacionales como Visa y Mastercard, que ven cómo el móvil empieza a ocupar el lugar del plástico.

Bizum salta de las transferencias entre personas a la caja del supermercado

Hasta ahora, Bizum se identificaba sobre todo con pagos inmediatos entre particulares, el típico “te hago un Bizum” para repartir una cuenta o devolver un pequeño importe. Sin embargo, el sistema ha ido ganando tanta tracción que se ha convertido en una pieza central de la banca móvil en España, integrada prácticamente en todas las aplicaciones de las principales entidades.

A partir del 18 de mayo, este servicio de pagos instantáneos empezará a utilizarse también como medio de pago en tiendas físicas. Supermercados, farmacias y comercios de todo tipo irán incorporando, de forma gradual, la opción de pagar con Bizum desde el propio datáfono, del mismo modo que hoy se paga acercando la tarjeta de crédito contactless.

El despliegue no será inmediato en todos los establecimientos, pero los primeros en adoptar esta funcionalidad permitirán al cliente seleccionar Bizum en el terminal y completar la operación acercando el móvil, usando la tecnología NFC ya presente en la mayoría de smartphones y datáfonos. Para el consumidor, la experiencia será muy parecida a usar una tarjeta virtual almacenada en el teléfono.

La llegada de Bizum al pago en tienda implica, en la práctica, que aparecerá en el mismo espacio que hoy ocupa la tarjeta de crédito: la caja de los comercios. Ya no será solo una alternativa para hacer una transferencia rápida, sino un competidor directo del plástico a la hora de abonar la compra del día a día.

Comisiones, costes y quién paga realmente por usar Bizum

Una de las grandes dudas cuando se habla de nuevos métodos de pago es si implican comisiones adicionales para el usuario. En el caso de Bizum en comercios físicos, el esquema mantiene la misma lógica que las tarjetas de crédito: el cliente pagará el importe de su compra, mientras que el comercio asumirá una comisión por la transacción.

La diferencia clave es que, según las condiciones que se están planteando, la comisión que paga el comercio con Bizum será generalmente más reducida que la que abonan hoy por cada operación con Visa o Mastercard. Esto coloca al sistema de pagos instantáneos como una opción atractiva para empresas, sobre todo en un contexto de márgenes ajustados y caída del consumo en muchas economías.

Para los bancos, este paso supone empezar a dar rentabilidad a un servicio que hasta ahora tenía un perfil casi de infraestructura básica, muy usado pero con escaso retorno directo. El cobro de comisiones a los comercios por operaciones con Bizum les permite explotar comercialmente una red de pagos que ya cuenta con millones de usuarios activos.

En el caso del consumidor final, el mensaje es claro: no se aplicarán cargos adicionales por pagar con Bizum en tienda. El cliente seguirá utilizando su móvil como herramienta de pago sin notar ningún sobrecoste en el ticket, de la misma manera que hoy no percibe la comisión que el comercio abona por las operaciones con tarjeta.

Las tarjetas de crédito pierden terreno frente a los pagos móviles

Con Bizum entrando en las cajas de los comercios, la tarjeta de crédito física va quedando en un segundo plano. El proceso recuerda a lo que ya ocurrió con el dinero en efectivo: primero el efectivo cedió protagonismo a las tarjetas, y ahora el plástico empieza a dejar paso a los pagos puramente digitales, donde el soporte físico casi desaparece.

En muchos países europeos, y también en grandes economías asiáticas, se observa una tendencia clara hacia la desmaterialización del pago. El cliente ya no necesita llevar una tarjeta en la cartera; basta con tener el móvil, un reloj inteligente o incluso un código QR asociado a su cuenta bancaria para completar la compra.

Esta transición no implica que las tarjetas de crédito vayan a desaparecer de un día para otro, pero sí que su función se está transformando. Cada vez es más frecuente que la tarjeta exista solo en formato virtual dentro de la app bancaria, mientras que el acto físico de “pasar la tarjeta” se sustituye por acercar el móvil o autorizar un pago desde la pantalla.

Las grandes redes de pago internacionales, como Visa o Mastercard, siguen estando presentes en muchos de estos procesos, incluso cuando el usuario no lo percibe. El cambio relevante es que la relación del cliente con el método de pago se hace más directa con su banco o con su aplicación de confianza, y menos con la tarjeta física que lleva el logo de una de estas marcas.

Competencia con redes internacionales y apuesta por soluciones locales

El impulso a Bizum como sistema de pago en comercios responde también a una estrategia más amplia de los bancos españoles: reducir la dependencia de infraestructuras internacionales y reforzar una red de pagos propia, basada en tecnología compartida y ligada al sistema bancario nacional.

Si los consumidores adoptan de forma masiva el pago con Bizum en tienda, el servicio se convertirá en un serio competidor para Visa, Mastercard y para las grandes carteras móviles como Apple Pay o Google Pay. Todas estas soluciones se disputan el mismo espacio: ser la opción por defecto para pagar con el móvil en el comercio físico.

La ventaja de Bizum, al menos en España, es su alto grado de familiaridad y uso cotidiano. Millones de personas lo emplean ya para pequeñas transferencias, por lo que dar el salto a utilizarlo en la caja del supermercado puede resultar un proceso bastante natural. Además, se apoya en una infraestructura de pagos instantáneos que ya funciona en el país.

Para el sector financiero, el objetivo es conseguir que Bizum se consolide como método principal para pagos diarios, no solo entre usuarios, sino también entre usuarios y comercios. Con ello, se pretende retener más valor dentro del sistema bancario nacional y, al mismo tiempo, ofrecer a los clientes una experiencia de pago rápida, conocida y sin costes añadidos visibles.

España y Europa se suman a la ola de pagos digitales

La evolución que se está viendo en España forma parte de una dinámica global hacia la digitalización del dinero. En Europa, el uso del efectivo lleva años reduciéndose y las tarjetas de crédito y débito han sido hasta ahora las grandes protagonistas. Sin embargo, la pandemia, el auge del comercio electrónico y la generalización de los pagos sin contacto han acelerado el interés por soluciones alternativas.

Los pagos instantáneos, tanto entre personas como en comercios, se integran cada vez más en los sistemas bancarios europeos. Iniciativas para impulsar transferencias inmediatas como estándar dentro de la Unión Europea buscan precisamente que los bancos ofrezcan herramientas equivalentes a Bizum en otros países, reduciendo la fragmentación y dando más peso a redes de pago europeas.

Aunque el contexto de cada país es distinto, el hilo conductor es similar: menos efectivo, menos plástico visible y más operaciones digitales gestionadas desde el móvil. España, con la implantación de Bizum en tiendas físicas, se coloca en una posición adelantada en esta transición, al contar ya con una base de usuarios muy amplia en el canal P2P (persona a persona).

Mientras tanto, en otras economías, la adaptación está siendo más gradual. En buena parte de Europa y en Estados Unidos las tarjetas de crédito siguen liderando los pagos, pero se observa un interés creciente por billeteras digitales, sistemas de pago instantáneo y soluciones integradas en la banca online, especialmente entre los usuarios más jóvenes y en entornos urbanos.

Con la entrada de Bizum en el comercio físico, el uso de tarjetas de crédito afronta un nuevo desafío: ya no solo compite con otros plásticos o con diferentes entidades emisoras, sino con aplicaciones que prometen inmediatez, sencillez y menores costes para los comerciantes, todo ello desde el mismo dispositivo que el usuario lleva siempre encima.

El paso de Bizum de las transferencias entre amigos al datáfono de la tienda marca un cambio relevante en el equilibrio de fuerzas en el mundo de los pagos. La tarjeta de crédito física pierde protagonismo, el móvil se consolida como herramienta principal y los bancos exploran nuevas vías de rentabilidad en un entorno donde la inmediatez y la experiencia de usuario pesan cada vez más. Para consumidores y comercios, el resultado será un abanico más amplio de opciones a la hora de pagar, en el que el plástico tradicional tendrá que convivir con soluciones digitales que aspiran a ocupar su lugar.

La morosidad de las familias ha alcanzado niveles récord en el sistema financiero, encendiendo todas las alarmas en bancos, reguladores y analistas. Tras más de un año y medio de deterioro constante, una porción creciente de los hogares ya no consigue ponerse al día con sus préstamos vinculados al consumo.

Lo que en un primer momento se leyó como un bache transitorio se ha consolidado como una crisis de capacidad de pago estructural, con impactos que van desde el desplome del crédito al consumo hasta la reconfiguración de los hábitos de gasto. Los datos oficiales muestran que el incremento de la mora se concentra en las familias, y que el problema es aún más severo en el universo de las entidades no bancarias y billeteras virtuales.

Un récord histórico de morosidad familiar

Según distintos informes elaborados a partir de datos del Banco Central, la morosidad de los créditos a familias se situó en torno al 11,2% en febrero y alcanzó aproximadamente el 11,5% en marzo, registrando así su mayor nivel en más de veinte años. La serie estadística, que se remonta a 2004/2010 según la fuente, nunca había mostrado un porcentaje tan elevado de préstamos con atrasos significativos.

Este salto se produjo tras 17 meses consecutivos de subidas en la irregularidad de pagos. A mediados de 2025 la mora familiar apenas superaba el 5%, y en octubre de 2024 rondaba el 2,5%. En poco más de un año y medio, la proporción de créditos en situación problemática se multiplicó por casi cinco, un movimiento poco habitual en tan corto plazo para este tipo de indicadores.

El fenómeno no se limita a un producto concreto, pero se concentra en las líneas más típicas del consumo de los hogares. Los préstamos personales muestran una mora cercana al 13,8%, mientras que en las tarjetas de crédito el porcentaje ronda el 11,6%. En los créditos prendarios el nivel de incumplimiento resulta menor, alrededor del 6,8%, aunque también en ascenso.

Cuando se observa el sistema en su conjunto, la irregularidad del crédito total al sector privado pasó aproximadamente del 6,7% al 7% en el último dato disponible, pero la presión se concentra claramente en las personas físicas. Las empresas exhiben una morosidad en torno al 2,9%-3,1%, en aumento pero todavía lejos de los picos de las familias.

Detrás del récord: ingresos en caída y sobreendeudamiento

Los informes coinciden en que la degradación del ingreso real es el hilo conductor de este proceso. En los últimos tramos de 2024 y a lo largo de 2025, las familias vieron cómo los salarios perdían terreno frente a la inflación, mientras subían con fuerza las tarifas de servicios, el coste del transporte, la energía, el alquiler y otros gastos básicos difíciles de recortar.

Ante ese desajuste, muchos hogares utilizaron el crédito como sustituto parcial del salario: tarjetas y préstamos personales permitieron sostener durante un tiempo el nivel de consumo, incluyendo compras de alimentos, combustible o indumentaria. La deuda se fue acumulando y, con el paso de los meses, la capacidad de pago empezó a tensarse cada vez más.

La consultora Qualy identifica dos grandes fases. En la primera, el crédito sirvió de válvula de escape para compensar la pérdida de poder adquisitivo, en un contexto de tasas muy elevadas. En la segunda, ese endeudamiento se transformó en mora: las cuotas dejaron de poder afrontarse, los atrasos se volvieron crónicos y, por efecto del interés compuesto, las deudas crecieron incluso entre quienes ya habían dejado de pagar.

A esto se sumó un componente de apuesta equivocada frente a la inflación. Según explicó el ministro de Economía, muchas personas asumieron créditos a tasas muy altas confiando en que la inflación posterior licuaría rápidamente el valor real de las cuotas. Esa licuación no llegó en la magnitud esperada, las tasas nominales siguieron siendo pesadas y una parte del tejido familiar quedó atrapada en préstamos difíciles de refinanciar.

La trampa de las entidades no bancarias y billeteras virtuales

El problema se vuelve aún más evidente cuando se mira fuera de la banca tradicional. Las entidades no financieras —como determinadas emisoras de tarjetas y muchas billeteras virtuales— concentran una porción creciente del crédito al consumo, sobre todo entre los sectores con menos acceso al sistema bancario clásico.

En ese segmento, la morosidad supera el 30%, con datos que apuntan a un salto desde el entorno del 29% en febrero hasta algo más del 30% en marzo. Estas líneas representan ya cerca del 17% del total de los préstamos a familias si se suman las carteras de bancos y no bancos, y suelen operar con costes de financiación sensiblemente más altos.

Los informes detallan que cerca de 1 de cada 4 usuarios de crédito en billeteras se encuentra en situación irregular, frente a aproximadamente 1 de cada 9 en el sistema bancario. Esa brecha revela que el segmento más vulnerable del mercado de crédito es precisamente el que paga los tipos de interés más elevados y el que está cayendo con mayor intensidad en la mora.

Además, los analistas señalan que en provincias y regiones con menor desarrollo financiero, como parte del interior del país, hay más personas endeudadas con entidades no bancarias que con bancos. En esos territorios, donde los ingresos medios son más bajos, la combinación de plazos cortos y costes financieros altos se traduce en tasas de incumplimiento muy superiores al promedio.

Microdeudas, gran problema: cuando el monto es pequeño pero la mora enorme

Una de las claves para entender por qué la crisis puede estar subestimada en las estadísticas tradicionales es la distribución de la mora por nivel de endeudamiento. Los datos muestran que quienes arrastran deudas de menor cuantía —por debajo de los 300.000 pesos, por ejemplo— concentran las tasas más altas de incumplimiento.

En los deciles de menor ingreso, cerca del 30% de los deudores se encuentra en mora, pese a que las cuantías individuales de los créditos son reducidas. Esto significa que una enorme cantidad de personas con pasivos pequeños, que pesan poco en términos monetarios sobre el total del sistema, están teniendo dificultades serias para pagar.

Desde el punto de vista de la contabilidad bancaria, esas microdeudas no mueven demasiado la aguja del porcentaje global de mora por montos. Sin embargo, desde una óptica social, su impacto es considerable: millones de hogares viven con el presupuesto al límite, refinanciando, pagando sólo mínimos o directamente dejando de cumplir con sus obligaciones.

Cuando los analistas cambian el foco y miden la morosidad en términos de cantidad de personas afectadas y no sólo de volumen de dinero, el cuadro empeora. Distintos informes estiman que el porcentaje de individuos con al menos una deuda en situación irregular supera con holgura el de la mora medida como proporción del saldo total de préstamos. Es decir, el problema está más extendido de lo que parece si sólo se mira el agregado en pesos.

Crédito en retroceso, tasas altas y consumo en retirada

La reacción natural del sistema financiero frente al repunte de la morosidad ha sido un endurecimiento de las condiciones de crédito. A lo largo de los últimos meses, el volumen de préstamos en pesos al sector privado ha caído en términos reales de forma casi ininterrumpida, lo que habla tanto de una oferta más prudente por parte de las entidades como de una demanda más contenida por parte de las familias.

Pese a cierta moderación reciente en la inflación y en las tasas de referencia, las tasas activas siguen siendo elevadas. En el caso de los préstamos personales bancarios, la Tasa Nominal Anual ronda el 68%, sin grandes cambios respecto a comienzos de año. En algunos productos de financiación vinculados a proveedores no financieros, las tasas nominales han llegado a superar ampliamente esos niveles, con costes financieros totales muy difíciles de asumir de manera sostenida.

Este escenario genera un círculo vicioso. Por un lado, la mora creciente obliga a los bancos a protegerse, manteniendo tipos altos para cubrir el riesgo de impago y ajustando los límites de crédito a los clientes más comprometidos. Por otro, esos mismos tipos y restricciones encarecen y limitan el acceso al crédito, lo que termina afectando al nivel de consumo y, en última instancia, a la propia capacidad de pago de las familias.

El resultado se ve con claridad en el uso de las tarjetas de crédito. Las operaciones se han reducido con fuerza en los últimos meses, con una caída acumulada de más del 15% en tan sólo dos meses en el número de pagos realizados. Muchos hogares han optado por autolimitarse: priorizan los pagos en una sola cuota y reducen al mínimo el uso del crédito para no seguir engordando saldos difíciles de afrontar.

La visión de bancos, analistas y Gobierno

Ante este cuadro, la interpretación no es unánime. Desde el Gobierno se ha argumentado que el fuerte salto de la mora responde, en parte, a una “primera ola” de créditos concedidos con poco análisis durante 2024 y comienzos de 2025, cuando muchas entidades expandieron fuertemente el financiamiento en un contexto de gran volatilidad de tipos de interés.

El ministro de Economía ha señalado además que hubo una “sobreestimación” de la capacidad de licuar deudas mediante la inflación, tanto por parte de deudores como de algunas entidades, y que el cambio de escenario dejó a muchos hogares enganchados con préstamos caros. Desde el Banco Central, se habla de créditos otorgados “a ciegas” que ahora están pasando factura.

En paralelo, distintas consultoras remarcan que el núcleo del problema no es sólo financiero, sino de solvencia estructural de las familias. Subrayan que los ingresos reales llevan meses cayendo y que, mientras eso no se revierta de manera sostenida, las refinanciaciones o rebajas puntuales de tasas sólo aliviarán temporalmente la situación, sin resolver el desajuste de fondo.

Los bancos, por su parte, han empezado a desplegar programas de alivio para los clientes más afectados. Las entidades públicas suelen mostrarse más activas, ofreciendo extensiones de plazo, tipos más bajos e incluso quitas en casos puntuales. Los bancos privados aplican políticas más selectivas, aunque también han puesto en marcha planes especiales de reestructuración de deuda para evitar que los atrasos se conviertan en incobrables.

Debate político, propuestas de ley y el temor a frenar el crédito

El aumento de la morosidad ha llegado también al terreno político. En el Congreso se discuten diversas iniciativas legislativas que apuntan a limitar el coste del crédito, establecer topes a las tasas, congelar pagos o forzar esquemas de reestructuración más agresivos en favor de los deudores.

Desde el sector financiero se observa este debate con recelo. Directivos de grandes bancos han advertido de que una intervención excesiva en los contratos privados podría tener efectos indeseados: si los ahorradores perciben que se obliga a prestar a tipos artificialmente bajos, podría reducirse la disposición a mantener depósitos, lo que a la larga terminaría recortando aún más la oferta de crédito.

La posición de buena parte de la banca es que el sistema cuenta con experiencia suficiente para gestionar ciclos de mora alta mediante reestructuraciones y acuerdos voluntarios, sin necesidad de cambios drásticos en la normativa. No obstante, el aumento de la presión social y el impacto en amplias capas de la población hacen que el tema siga muy presente en la agenda pública.

En este contexto, algunos analistas plantean que la salida más sostenible pasaría por combinar una mejora paulatina del poder adquisitivo con una reducción real del coste del financiamiento, incluyendo tanto las tasas como las comisiones y otros cargos asociados al crédito al consumo. Sólo con un entorno macroeconómico más estable, señalan, será posible reconstruir un mercado de crédito saludable sin que la morosidad vuelva a dispararse.

En conjunto, la fotografía actual deja claro que la morosidad récord es el síntoma visible de tensiones más profundas en la economía de los hogares: salarios que no alcanzan, gasto básico difícil de recortar, uso intensivo del crédito como parche y un sistema financiero que intenta reequilibrarse entre el riesgo de impago y la necesidad de seguir prestando. Cómo se resuelva esa tensión marcará, en buena medida, el rumbo del crédito y del consumo en los próximos años.

El préstamo A/B estructurado para Cálidda por CAF se ha convertido en una de las operaciones financieras más sonadas del sector energético peruano en los últimos tiempos. No estamos ante un simple crédito corporativo, sino ante una estructura pensada para movilizar capital internacional hacia la expansión del gas natural en Lima y Callao, con implicaciones directas en competitividad, calidad de vida y transición energética en el país.

Este artículo desgrana en detalle cómo funciona el préstamo A/B de hasta 500 millones de dólares a Cálidda, qué papel juegan CAF y los bancos participantes, qué metas concretas se han fijado en términos de usuarios conectados, kilómetros de red y objetivos ambientales, y por qué esta operación marca un antes y un después tanto para la compañía como para el desarrollo energético de Perú. Todo ello, explicado con lenguaje claro, tono cercano y sin dejarse en el tintero ninguno de los elementos clave de la operación.

Qué es el préstamo A/B de Cálidda con CAF y por qué es tan relevante

El corazón de esta operación es un préstamo A/B por un monto total de 500 millones de dólares estadounidenses, otorgado a favor de Cálidda, la empresa concesionaria del servicio de distribución de gas natural en Lima y Callao. CAF – el banco de desarrollo de América Latina y el Caribe – actúa en este caso como Lender of Record (prestamista de registro) y Lead Arranger (estructurador líder), lo que significa que asume la coordinación y la estructuración de toda la transacción, además de prestar parte de los fondos con recursos propios.

El objetivo principal de este financiamiento es impulsar la expansión del sistema de distribución de gas natural en el área de concesión de Cálidda. No es una ampliación menor: se persigue conectar a unas 900.000 nuevas personas al servicio de gas natural antes del año 2030 y desplegar en torno a 569 kilómetros adicionales de redes de distribución que refuercen la infraestructura energética en la zona metropolitana de Lima y Callao.

La relevancia de esta operación no se reduce al volumen del préstamo. Se trata de una estructura diseñada para atraer capital del sector privado internacional hacia un proyecto de infraestructura energética con impacto social, cumpliendo con metodologías armonizadas por bancos multilaterales de desarrollo y aportando un marco robusto de sostenibilidad ambiental, social y de gobernanza.

Además, el préstamo A/B permitirá a Cálidda reperfilar parte de sus deudas actuales vinculadas a la expansión pasada de la red, reforzando su posición financiera y dando mayor estabilidad a su plan de inversiones a largo plazo. No solo se trata de crecer más, sino de hacerlo de forma ordenada, eficiente y sostenible.

Estructura del préstamo A/B y papel de los bancos internacionales

Una de las características más interesantes de la operación es precisamente su estructura A/B, típica de los préstamos sindicados liderados por bancos de desarrollo. En términos sencillos, esta modalidad permite que CAF mantenga una parte del riesgo en su propio balance (Tramo A), mientras que otra parte del préstamo es financiada por bancos comerciales e instituciones financieras privadas (Tramo B), todo bajo un único contrato y con CAF como prestamista de registro.

En este caso, el tramo B del préstamo ha contado con la participación de tres entidades financieras internacionales de primer nivel: Bank of America N.A. (BofA), Bank of China Limited, Panama Branch (BOC) y Sumitomo Mitsui Banking Corporation (SMBC). Estas instituciones actúan como Participantes B y aportan fondos complementarios a los recursos de CAF.

Gracias a esta fórmula, se han movilizado hacia la región aproximadamente 245 millones de dólares procedentes del sector privado internacional, una cifra muy relevante dentro del total de 500 millones de dólares de la operación. Se trata, por tanto, de un ejemplo claro de cómo los bancos de desarrollo pueden servir de puente entre proyectos con alto impacto social y los grandes flujos de capital privado global.

La operación destaca también porque marca el primer préstamo A/B de Bank of America con CAF, lo que subraya la confianza de esta entidad en la estructura y en el proyecto. Por su parte, Bank of China y SMBC ya eran socios recurrentes de CAF en este tipo de transacciones, reforzando una relación previa y consolidando su apuesta por proyectos de infraestructura energética en América Latina.

Para CAF, esta operación encaja de lleno con su estrategia de movilizar capital privado hacia proyectos de transición energética inclusiva y sostenible, afianzando su rol como catalizador de inversiones en la región. Y para Cálidda, la presencia de bancos de este tamaño supone un aval adicional de su posicionamiento como principal distribuidora de gas natural en Perú.

Metas de expansión: más redes, más hogares y más competitividad

El uso principal de los recursos de este préstamo se centra en la ampliación masiva de la red de gas natural en Lima y Callao. A día de hoy, Cálidda ya atiende a cerca de 9 millones de personas, pero la hoja de ruta marcada con este financiamiento busca ir bastante más allá, con un fuerte énfasis en la masificación del servicio y en la inclusión de zonas vulnerables.

La meta concreta es conectar a 900.000 nuevos usuarios al servicio de gas natural antes de 2030. Esta cifra se traduce en cientos de miles de hogares y negocios que podrán acceder a una fuente de energía más limpia, eficiente y, en muchos casos, más económica que las alternativas tradicionales como el GLP en balones o combustibles líquidos.

Para hacer posible esa masificación, el proyecto contempla la construcción de unos 569 kilómetros adicionales de redes de distribución. Esta ampliación no solo densifica la cobertura en áreas ya atendidas, sino que permite ir llegando a barrios y distritos que hasta ahora no contaban con este servicio, prestando especial atención a las zonas de menor renta.