Los Estados disponen de poco margen para luchar contra el actual brote de inflación y sus consecuencias en la capacidad de compra de los hogares, el malestar social y el crecimiento de la economía. A diferencia de lo que ocurrió con la pandemia, ya no pueden contar con el respaldo de los bancos centrales, vía los generosos programas de compra de deuda que ahora están deshaciendo. Algunos países, como el nuestro, están muy endeudados y tendrán que afrontar la subida de tipos de interés en ciernes.

De ahí la idea de resucitar el pacto de rentas, un instrumento amable para las cuentas públicas que tuvo su época de gloria con los pactos de la Moncloa o el “dique de contención” holandés (el llamado modelo polder). El objetivo más evidente: evitar una espiral de precios y salarios nefasta para la competitividad y la cohesión social. Un pacto de rentas también aportaría algo de previsibilidad para nuestra economía, algo importante en un contexto internacional tan incierto.

Para posibilitar un tal acuerdo, sin embargo, es preciso tener en cuenta tres circunstancias. La primera atañe a la duración de la crisis energética. La decisión de topar el precio del gas que entra en el mercado eléctrico es un paso acertado en la dirección de la desescalada, como lo reconoce el Banco de España en su informe anual. Además, los mercados a plazo apuntan a unos precios tensionados del petróleo y del gas hasta la primavera del 2023 y a una posterior suavización fruto de las inversiones en renovables y de los esfuerzos de ahorro energético que se están realizando (aunque todavía queda mucho por hacer). Sin embargo, existen escenarios menos halagüeños, como el que se plantearía en caso de un corte total del suministro ruso. Todo ello aboga por acuerdos plurianuales, como está empezando a producirse en algunos sectores.

La heterogeneidad de situaciones entre sectores, exacerbada por la aceleración de los cambios estructurales como consecuencia de la pandemia, es otra complicación de cara a un acuerdo de conjunto. Algunas actividades como las tecnológicas y la logística se enfrentan a una escasez de mano de obra o, en el caso de la agricultura en determinados territorios, a una demanda boyante que dificulta la contención. Por tanto, un acuerdo de cobertura nacional solo puede ser indicativo, si bien también debe incorporar incentivos fiscales o en términos de cotizaciones sociales para las empresas que lo respeten.

Finalmente, el debate actual es dicotómico: unos abogan por incrementos salariales en función de la inflación prevista, con un riesgo de desvío asumido por los trabajadores, y otros por pactos con indiciación total en función de la inflación real, algo que amenaza la competitividad de las empresas. Existen sin embargo fórmulas intermedias de reparto de los costes importados, como compensaciones ante la pérdida de poder adquisitivo que no se perpetúen en futuros convenios, o aportaciones a planes de pensiones de empleo.

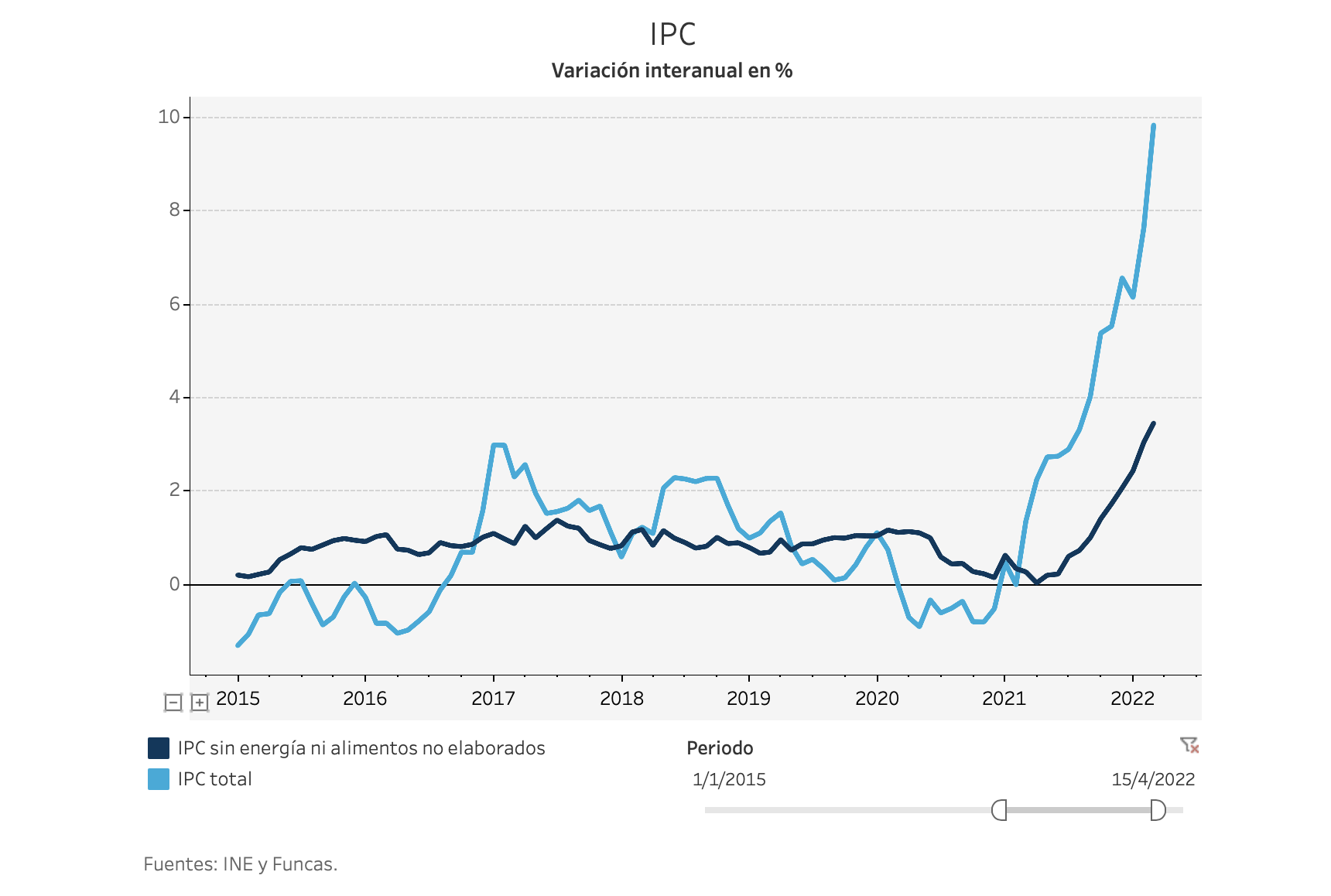

De momento, el mercado laboral está respondiendo con moderación. Los salarios pactados se incrementan por debajo del 2,5%, dos puntos menos que el IPC subyacente. Pese al crecimiento del empleo, los hogares soportan una pérdida de capacidad de compra: este año, descontando la inflación, su renta disponible se habrá reducido un 5,7% en relación a 2019, según las previsiones de la Comisión Europea. Los márgenes también se comprimen, aunque proporcionalmente menos (la Comisión prevé una reducción del excedente bruto de explotación en términos reales del 1,6% durante el mismo periodo). Pero algunos sectores se muestran más exuberantes, con el riesgo de contagio al resto, incluido el sector público.

En suma, este parece ser el momento oportuno de un acuerdo amplio, que abarque el conjunto de cuestiones —márgenes empresariales, salarios y pensiones—. Y que tenga en cuenta las características del shock energético y geopolítico que se adentra inexorablemente en nuestra economía.

COYUNTURA | El malestar social generado por la escalada de costes energéticos, evidenciado por las recientes huelgas de transportistas, ha dejado huella en los indicadores de coyuntura. La cifra de negocios en la industria registró un descenso en marzo del 6,1% (según el índice del INE corregido de estacionalidad y calendario). En cuanto a los servicios, el descenso alcanzó el 3,3% en el mismo mes (según el IASS corregido del INE). Destaca la caída de las ventas y reparación de automóviles, así como de servicios más afectados por la huelga, como el comercio.

Este artículo se publicó originalmente en el diario El País.