El grifo del crédito se está cerrando poco a poco. Tanto el Banco Central Europeo como el Banco de España han publicado sus encuestas de préstamos bancarios correspondientes al segundo trimestre de 2026, y ambas coinciden en un diagnóstico: las entidades financieras están aplicando condiciones más duras para conceder financiación, sobre todo a hogares que quieren comprar vivienda y a empresas, aunque con matices según el territorio. La demanda, por su lado, no termina de despegar y en algunos segmentos directamente se contrae.

Los sondeos, realizados entre el 15 y el 30 de junio con la participación de cerca de 160 bancos en la eurozona y de las principales entidades españolas, reflejan un endurecimiento neto moderado pero generalizado. El contexto geopolítico, con la guerra en Oriente Medio y la efímera tregua entre Estados Unidos e Irán, ha sido un factor clave que ha influido en la percepción de riesgo de los bancos, aunque el impacto final ha sido algo más benigno de lo que ellos mismos esperaban hace tres meses.

Endurecimiento de los criterios de concesión

En la eurozona, un porcentaje neto ponderado del 7% de los bancos reconoció haber endurecido sus criterios para conceder créditos a empresas. En el caso de las hipotecas, la cifra subió al 9%, el nivel más alto desde finales de 2023, mientras que el crédito al consumo y otros préstamos a hogares registró un endurecimiento del 12%, el más intenso de todos. En España, el Banco de España habla de un endurecimiento «ligero» en la financiación a empresas y en los préstamos para vivienda, mientras que el consumo se mantuvo estable. Las entidades justifican este giro por una menor tolerancia al riesgo y por la percepción de mayores riesgos económicos, especialmente en los sectores manufactureros como la automoción, muy expuestos a la incertidumbre internacional.

Las condiciones generales de los nuevos préstamos también se tensionaron. En los créditos al consumo, el endurecimiento se tradujo en una subida de los tipos de interés, sin que los márgenes bancarios se vieran afectados. En las hipotecas, además del incremento de tipos, algunas entidades aplicaron un aumento moderado de los márgenes, tanto en los préstamos ordinarios como en los de mayor riesgo. La fuerte competencia en el sector hipotecario mitigó parcialmente ese impacto, según señalan los propios bancos. En España, el porcentaje de solicitudes rechazadas aumentó ligeramente en las hipotecas, mientras que en el resto de segmentos se mantuvo estable.

La demanda de crédito: luces y sombras

El comportamiento de la demanda ha sido desigual según el territorio y el tipo de préstamo. En la eurozona, los bancos detectaron un ligero aumento neto del 3% en las solicitudes de financiación empresarial, un dato que superó con creces las expectativas del sector, que anticipaba una caída del 10%. Ese repunte se debió principalmente a la necesidad de financiar existencias y capital circulante, así como a la inversión fija de las grandes empresas y a operaciones de refinanciación. Sin embargo, en España la historia fue distinta: la demanda de crédito empresarial cayó de forma moderada, afectando más a las pymes y a los préstamos a largo plazo. Las menores inversiones en capital fijo y el nivel elevado de los tipos de interés explican ese descenso.

En el segmento hipotecario, la tendencia fue negativa en ambos lados. La demanda de préstamos para vivienda disminuyó un 15% en la eurozona, una contracción algo menos intensa de lo previsto (20%), pero igualmente significativa. El deterioro de la confianza del consumidor, las variaciones en los tipos de interés y las peores perspectivas del mercado inmobiliario fueron los factores que lastraron las solicitudes. En España, la caída también fue moderada, y los bancos apuntan además a un mayor uso de fondos propios y a la competencia de otras entidades. Para el tercer trimestre, se espera un nuevo descenso del 12% en la eurozona.

El crédito al consumo, por su parte, se mantuvo prácticamente estable en España y registró una leve caída del 2% en la eurozona, menos acusada de lo que los bancos habían anticipado (9%). La menor confianza de los consumidores y el gasto contenido en bienes duraderos explican esta debilidad, aunque las perspectivas para el tercer trimestre apuntan a una estabilización.

El factor geopolítico: de la tregua a la incertidumbre

Uno de los elementos más destacados de ambas encuestas es el papel de la geopolítica. El anuncio del memorando de entendimiento entre Estados Unidos e Irán el 15 de junio, como paso previo a un eventual fin del conflicto, generó un moderado optimismo entre las entidades. Esa distensión momentánea explica que la evolución de los criterios y la demanda fuera algo más favorable de lo previsto en el segundo trimestre. Sin embargo, la tregua se rompió el 8 de julio, después de que se realizaran las encuestas, lo que ha devuelto el pesimismo al sector. Los bancos españoles, en particular, señalaron que no han modificado sus criterios de concesión por la guerra, pero que siguen monitorizando de cerca a las empresas y sectores más expuestos. El impacto sobre la demanda, por ahora, ha sido nulo o muy limitado, aunque las expectativas han empeorado claramente tras la reanudación de las hostilidades.

Además, el Banco de España incorporó por primera vez una pregunta sobre riesgos climáticos. Las entidades están endureciendo los criterios para empresas con elevadas emisiones y para inmuebles con baja calificación energética, lo que añade una barrera adicional a la ya compleja ecuación del crédito.

Perspectivas para el tercer trimestre

De cara al verano, los bancos no prevén una mejora. En la eurozona, anticipan un endurecimiento adicional de los criterios en todas las categorías de préstamos, especialmente en hipotecas y crédito al consumo, mientras que la financiación a empresas se mantendría estable. En España, las entidades esperan un nuevo endurecimiento moderado en los préstamos a hogares y una caída generalizada de la demanda en los tres segmentos. Las pymes volverán a ser las más perjudicadas, y las hipotecas sufrirán un ajuste adicional por el encarecimiento de la vivienda y los tipos de interés. La banca mantiene balances saneados y liquidez holgada, pero la prudencia se impone: si la guerra se intensifica y la economía se desacelera, el crédito será aún más selectivo.

En definitiva, el panorama crediticio para los próximos meses se presenta complejo. El endurecimiento de las condiciones, la caída de la demanda hipotecaria y la incertidumbre geopolítica dibujan un escenario en el que el acceso a la financiación será más caro y restrictivo, especialmente para pymes y compradores de vivienda. La próxima encuesta del Banco de España y del BCE, prevista para octubre, confirmará si el freno se ha intensificado o si, por el contrario, la economía logra sortear el temporal.

La gigante del comercio electrónico y los servicios en la nube no se anda con chiquitas cuando se trata de liderar la próxima revolución tecnológica. Amazon ha formalizado recientemente un acuerdo de préstamo por valor de 17.500 millones de dólares, una cifra que marea a cualquiera pero que resulta vital para sostener su ritmo de crecimiento. Este movimiento financiero se ha cerrado con un sindicato de bancos de primer nivel, entre los que destaca Citibank como agente administrativo, junto a otros nombres pesados como JPMorgan Chase, Wells Fargo, HSBC y BofA Securities.

Lo curioso de esta operación es que no es el típico préstamo al uso donde te dan todo el fajo de billetes de golpe. Se ha estructurado como una facilidad de crédito con desembolso diferido, lo que en lenguaje de calle significa que Amazon puede ir tirando del dinero según le convenga hasta septiembre de 2026. Esta flexibilidad es una jugada maestra para no tener capital ocioso y optimizar los costes financieros, especialmente en un momento donde los tipos de interés obligan a mirar con lupa cada movimiento en el balance.

La ingeniería financiera detrás del gigante de la nube

El mercado ha recibido la noticia con una mezcla de asombro y cautela. Y es que, aunque Amazon tiene la caja a rebosar, la magnitud de su plan de inversiones es tal que necesita recurrir a los mercados de deuda para no comprometer su operativa diaria. La empresa tiene previsto destinar unos 200.000 millones de dólares a gastos de capital en 2026, una cantidad que supera con creces lo que facturan muchos países europeos y que se centrará casi exclusivamente en centros de datos y chips diseñados a medida.

Para los inversores en España y el resto de Europa, este tipo de noticias confirman que el sector tecnológico ha cambiado de fase. Ya no basta con tener una buena idea; ahora hace falta un músculo financiero descomunal para construir las infraestructuras de centros de datos que requiere la inteligencia artificial. En operaciones previas de bonos, hemos visto a entidades como el BBVA o el Santander metidas en el ajo, lo que demuestra que la banca española también tiene un ojo puesto en cómo los grandes de Silicon Valley están repartiendo el juego del capital.

Andy Jassy, el consejero delegado de la firma, ha salido al paso de los que critican este gasto tan agresivo. Según el directivo, cuando se produce un cambio de paradigma tan bestia como el de la IA, lo peor que puedes hacer es quedarte corto. Jassy asegura que su división de inteligencia artificial ya genera ingresos a un ritmo superior a los 15.000 millones de dólares anuales, lo que justificaría de sobra el hecho de acelerar su inversión en IA de esta manera tan contundente.

Un mercado de deuda en ebullición por la IA

Amazon no es la única que está pidiendo paso en las ventanillas de los bancos. Otros colosos como Meta o Alphabet también están acudiendo a los mercados de deuda con una frecuencia inusual, rompiendo esa vieja tradición de las Big Tech de financiarse solo con sus propios beneficios, similar a la estrategia de CAPEX de Alphabet. Esta nueva tendencia está provocando que los grandes proveedores de la nube se conviertan en los mayores prestatarios del mundo, transformando por completo el ecosistema financiero global y las prioridades de inversión en infraestructura física.

El préstamo de 17.500 millones tiene un plazo de vencimiento de tres años desde el momento en que se disponga del dinero, y no incluye esas cláusulas financieras tan pesadas que suelen limitar la libertad de movimientos de las empresas. Esto le da a Amazon vía libre para seguir maniobrando sin tener a los auditores respirándole en el cuello a cada minuto, algo fundamental cuando estás construyendo el futuro digital a una velocidad de vértigo.

Toda esta lluvia de millones busca asegurar que la compañía no pierda ni un milímetro de terreno frente a sus competidores directos. Al final, lo que está en juego es quién dominará la infraestructura sobre la que correrán todas las aplicaciones y servicios del mañana. La estrategia de Amazon de usar deuda en lugar de diluir el valor de sus acciones parece ser el camino elegido para navegar estas aguas turbulentas, demostrando que en el mundo de la alta tecnología, tener una buena línea de crédito es tan importante como tener los mejores ingenieros.

Esta apuesta decidida por el endeudamiento estratégico refleja una confianza total en que los retornos de la inteligencia artificial acabarán compensando el riesgo asumido. La empresa está priorizando la capacidad de cómputo por encima del flujo de caja inmediato, una decisión que marcará el devenir del sector tecnológico en los próximos años y que posiciona a Amazon como uno de los jugadores con mayor pulmón para aguantar este pulso multimillonario.

La contratación de préstamos por WhatsApp con IA agéntica ha dejado de ser un experimento para convertirse en una propuesta concreta dentro del sector financiero español. Minsait, la compañía de Indra Group especializada en servicios tecnológicos, ha presentado en Revolution Banking una solución que lleva el proceso completo de un préstamo al terreno de la mensajería instantánea.

Esta nueva herramienta de banca conversacional permite que un cliente pase de enviar un simple mensaje en WhatsApp a tener un préstamo formalizado y firmado en cuestión de minutos. Todo ello se realiza mediante una conversación natural, disponible 24/7, y apoyada en un sistema de inteligencia artificial capaz de entender el lenguaje del usuario, tomar decisiones y conectarse con los sistemas internos de las entidades financieras.

Cómo funciona un préstamo por WhatsApp con IA agéntica

La clave de esta propuesta está en un modelo de IA agéntica que va más allá del chatbot tradicional. En lugar de limitarse a responder dudas, el asistente digital orquesta el proceso completo del préstamo, desde la primera consulta hasta la firma final, actuando como una capa operativa sobre los sistemas bancarios ya existentes.

A través de un chat de WhatsApp, el usuario puede iniciar la conversación con una pregunta sencilla sobre financiación y, a partir de ahí, el sistema guía cada paso. La herramienta permite simular condiciones (importe, plazo, tipo de interés), adaptar las propuestas al perfil del cliente y resolver consultas de forma dinámica, sin obligarle a cambiar de canal ni a navegar por una web o una app distinta.

Una vez que el cliente muestra interés por una oferta concreta, la IA solicita y gestiona la documentación necesaria: justificantes de ingresos, identificaciones, información laboral o financiera, entre otros. Estos datos se envían directamente desde el propio chat, como si se tratara de cualquier otro archivo adjunto que se comparte a diario por mensajería.

En paralelo, el sistema se integra con las herramientas de scoring y análisis de riesgo de la entidad. De este modo, se evalúa automáticamente la solvencia del solicitante, se realizan las verificaciones pertinentes y se emite una decisión, todo dentro del mismo hilo de conversación, sin que el usuario perciba el cambio entre fases internas del banco.

Cuando el préstamo es aprobado, el asistente conversacional presenta las condiciones finales y habilita la firma digital del contrato, también desde WhatsApp. El usuario puede revisar la información esencial, aceptar o rechazar la propuesta y completar el proceso sin desplazamientos físicos ni esperas en oficina.

Del mensaje a la firma: un proceso 100% digital y en un único canal

Uno de los elementos que más llama la atención de esta solución es que la contratación es íntegra dentro de WhatsApp. No se trata solo de iniciar una solicitud, sino de cerrar todo el ciclo de vida del préstamo sin salir de la conversación ni ser redirigido continuamente a formularios externos.

Según Minsait, el sistema está pensado para que entre el 60% y el 90% de las interacciones se resuelvan de manera automatizada. Esto incluye desde las dudas frecuentes sobre importes o plazos hasta la gestión de documentos, la validación de identidad y la comunicación de la aprobación o rechazo de la operación.

La validación de la identidad y de los ingresos del cliente se lleva a cabo mediante mecanismos digitales integrados en el propio flujo conversacional. Puede incluir, por ejemplo, procesos de verificación documental guiados, contrastes con bases de datos internas de la entidad o pasos adicionales de seguridad cuando el tipo de producto lo exige.

En los casos más complejos o cuando el usuario lo requiere, la herramienta contempla la intervención de un gestor humano. La diferencia respecto a otros modelos es que esta intervención no rompe el hilo de la conversación: el cliente sigue en el mismo chat, pero pasa a ser atendido por un profesional que tiene acceso al contexto y a todo el historial de la interacción.

El resultado es una experiencia continua en la que el cliente puede recibir la aprobación y firmar el contrato en minutos, con disponibilidad las 24 horas del día y todos los días del año, algo especialmente relevante para perfiles que no pueden acudir a una oficina en horario tradicional o prefieren gestionar sus finanzas fuera del horario laboral.

Por qué WhatsApp se convierte en un canal clave para la banca

El movimiento de Minsait se apoya en una realidad difícil de ignorar: la mensajería instantánea se ha consolidado como uno de los canales preferidos por la ciudadanía para relacionarse con personas, marcas e instituciones. En mercados como España y buena parte de Latinoamérica, WhatsApp está presente, según datos de la propia compañía, entre el 70% y el 90% de la población.

Además, los estudios internos de la firma apuntan a que más del 75% de las personas prefieren enviar un mensaje antes que realizar una llamada telefónica. Esta inclinación hacia lo escrito y lo inmediato explica por qué muchas gestiones cotidianas, desde la compra en comercios hasta consultas con servicios públicos, se están desplazando a estos entornos.

En palabras de Andrés Duque, responsable de IA y Data en Banca de Minsait, “si la vida de los clientes ocurre en conversaciones, la relación con su banco también debe producirse ahí”. Detrás de esta idea está la convicción de que la banca debe adaptarse a los hábitos reales de comunicación, en lugar de obligar al usuario a encajar en procesos largos, formularios complejos o llamadas telefónicas poco flexibles.

La propuesta de préstamos por WhatsApp pretende, precisamente, evitar que el cliente tenga que repetir información o saltar de un canal a otro. Todo sucede en un entorno familiar, en el que la persona ya está acostumbrada a compartir documentos, audio, fotos o datos con su entorno. Esa familiaridad reduce fricciones y hace que el proceso financiero se sienta menos distante.

Para las entidades, situar parte de su operativa en WhatsApp abre una vía para conectar con un perfil más digital, que quizá no visita la oficina con frecuencia ni está dispuesto a invertir demasiado tiempo en trámites; iniciativas como la alianza entre BBVA y OpenAI para impulsar la banca con IA generativa muestran esta tendencia. Al mismo tiempo, se habilita un canal de comunicación directa y continua, que puede aprovecharse más allá del momento puntual del préstamo para acompañar al cliente en otras necesidades financieras.

De los chatbots a la IA agéntica: qué cambia en la atención al cliente

Una de las principales diferencias entre esta solución y los chatbots convencionales es el nivel de autonomía y profundidad operativa. Mientras que muchos asistentes actuales se han limitado a resolver dudas o redirigir a otras plataformas, la IA agéntica de Minsait asume la responsabilidad de coordinar procesos completos y ejecutar tareas que antes requerían varios departamentos.

La tecnología comprende el lenguaje natural, interpreta la intención del usuario, toma decisiones y ejecuta acciones sobre los sistemas internos de la entidad, como lanzar una simulación de préstamo, consultar criterios de riesgo, iniciar un proceso de verificación o activar una firma digital. No se queda en la superficie de la conversación, sino que actúa como un agente operativo dentro de la infraestructura del banco.

Este enfoque está diseñado para que la tecnología pase de ser un “mero soporte” a convertirse en un habilitador del negocio, en palabras del propio Duque. El objetivo no es solo responder más rápido, sino construir experiencias que entiendan el contexto del cliente, anticipen necesidades y mantengan una relación más continua y coherente durante todo el ciclo del préstamo.

Aun así, el modelo no renuncia a la supervisión humana. Cuando la operación lo requiere —por ejemplo, por el perfil de riesgo, por la complejidad de la consulta o por la propia preferencia del usuario—, el flujo se puede derivar a un gestor especializado que retoma la conversación donde la dejó la IA, sin obligar al cliente a empezar desde cero.

Para las entidades financieras, esto se traduce en un equilibrio entre automatización y cercanía: la mayor parte de las consultas y operaciones rutinarias se resuelven sin intervención humana, reduciendo tiempos y costes, mientras que los casos que realmente necesitan criterio experto siguen recibiendo una atención personalizada.

Impacto en eficiencia, seguridad y cumplimiento regulatorio

Desde la óptica de las entidades, los préstamos por WhatsApp con IA agéntica buscan mejorar tres grandes frentes: eficiencia operativa, seguridad y alineamiento con la regulación. Al automatizar entre el 60% y el 90% de las interacciones, se reduce la carga sobre los equipos de atención al cliente y se acortan significativamente los tiempos de tramitación.

La arquitectura de la solución se integra con los sistemas de verificación, scoring y firma que ya utilizan los bancos, de modo que no se pierde el control sobre las políticas de riesgo ni se rebajan los estándares de validación. El asistente digital actúa como una interfaz más amigable para el usuario, pero por detrás se apoyan los mismos mecanismos de análisis que en otros canales.

Minsait subraya que el modelo se ha diseñado con especial atención al cumplimiento normativo, la trazabilidad de las operaciones y la seguridad de la información. Cada paso de la conversación y del proceso de préstamo queda registrado, lo que facilita auditorías internas, seguimiento y eventuales requerimientos de los supervisores.

Además, el hecho de que todo el flujo se mantenga en un solo canal permite reducir posibles errores derivados de la gestión fragmentada de datos. El usuario no tiene que reenviar documentación por distintas vías ni repetir sus datos una y otra vez, lo que disminuye la probabilidad de inconsistencias y duplicidades en la información recolectada.

En paralelo, el despliegue de esta tecnología se inserta en una estrategia más amplia de Minsait e Indra, centrada en tecnologías disruptivas como la inteligencia artificial avanzada, el cloud o la ciberseguridad. Otros proyectos previos, como el avatar de IA AliciIA para pymes y autónomos o el primer agente de IA para contratar productos desde la app, se enmarcan en la misma lógica de utilizar la automatización para ofrecer servicios financieros más accesibles y adaptados al contexto real del cliente.

Todo este movimiento apunta a un escenario en el que la experiencia bancaria deje de estar ligada a la sucursal o a la web y se traslade, cada vez más, a los canales en los que transcurre la comunicación cotidiana, con WhatsApp como pieza central en muchos mercados hispanohablantes.

La llegada de los préstamos por WhatsApp basados en IA agéntica refleja un cambio de fase en la digitalización financiera: procesos que antes exigían citas, formularios y tiempos de espera pasan a concentrarse en una conversación fluida, en el mismo entorno donde el usuario habla con su familia o sus amigos. Para los bancos, supone una oportunidad de ganar eficiencia y acercarse a clientes cada vez más digitales; para los usuarios, una forma de gestionar financiación con mayor comodidad, sin perder de vista aspectos esenciales como la seguridad, el cumplimiento normativo y la posibilidad de seguir contando con personas detrás de la tecnología cuando realmente hace falta.

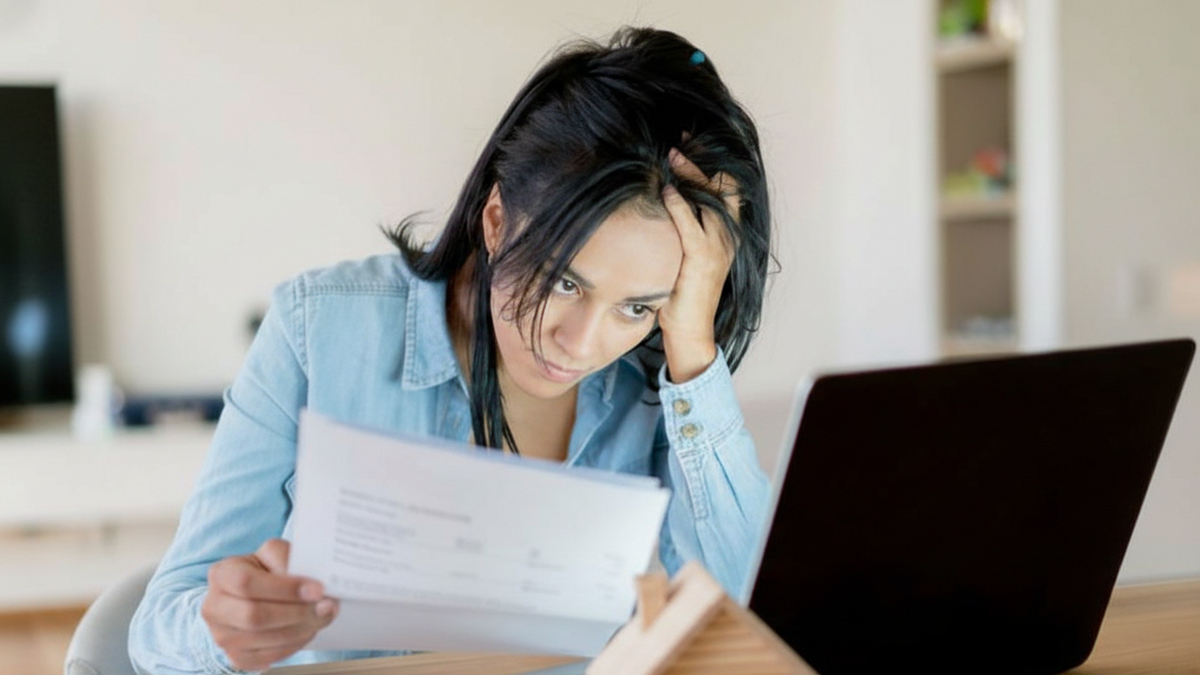

La morosidad de las familias ha alcanzado niveles récord en el sistema financiero, encendiendo todas las alarmas en bancos, reguladores y analistas. Tras más de un año y medio de deterioro constante, una porción creciente de los hogares ya no consigue ponerse al día con sus préstamos vinculados al consumo.

Lo que en un primer momento se leyó como un bache transitorio se ha consolidado como una crisis de capacidad de pago estructural, con impactos que van desde el desplome del crédito al consumo hasta la reconfiguración de los hábitos de gasto. Los datos oficiales muestran que el incremento de la mora se concentra en las familias, y que el problema es aún más severo en el universo de las entidades no bancarias y billeteras virtuales.

Un récord histórico de morosidad familiar

Según distintos informes elaborados a partir de datos del Banco Central, la morosidad de los créditos a familias se situó en torno al 11,2% en febrero y alcanzó aproximadamente el 11,5% en marzo, registrando así su mayor nivel en más de veinte años. La serie estadística, que se remonta a 2004/2010 según la fuente, nunca había mostrado un porcentaje tan elevado de préstamos con atrasos significativos.

Este salto se produjo tras 17 meses consecutivos de subidas en la irregularidad de pagos. A mediados de 2025 la mora familiar apenas superaba el 5%, y en octubre de 2024 rondaba el 2,5%. En poco más de un año y medio, la proporción de créditos en situación problemática se multiplicó por casi cinco, un movimiento poco habitual en tan corto plazo para este tipo de indicadores.

El fenómeno no se limita a un producto concreto, pero se concentra en las líneas más típicas del consumo de los hogares. Los préstamos personales muestran una mora cercana al 13,8%, mientras que en las tarjetas de crédito el porcentaje ronda el 11,6%. En los créditos prendarios el nivel de incumplimiento resulta menor, alrededor del 6,8%, aunque también en ascenso.

Cuando se observa el sistema en su conjunto, la irregularidad del crédito total al sector privado pasó aproximadamente del 6,7% al 7% en el último dato disponible, pero la presión se concentra claramente en las personas físicas. Las empresas exhiben una morosidad en torno al 2,9%-3,1%, en aumento pero todavía lejos de los picos de las familias.

Detrás del récord: ingresos en caída y sobreendeudamiento

Los informes coinciden en que la degradación del ingreso real es el hilo conductor de este proceso. En los últimos tramos de 2024 y a lo largo de 2025, las familias vieron cómo los salarios perdían terreno frente a la inflación, mientras subían con fuerza las tarifas de servicios, el coste del transporte, la energía, el alquiler y otros gastos básicos difíciles de recortar.

Ante ese desajuste, muchos hogares utilizaron el crédito como sustituto parcial del salario: tarjetas y préstamos personales permitieron sostener durante un tiempo el nivel de consumo, incluyendo compras de alimentos, combustible o indumentaria. La deuda se fue acumulando y, con el paso de los meses, la capacidad de pago empezó a tensarse cada vez más.

La consultora Qualy identifica dos grandes fases. En la primera, el crédito sirvió de válvula de escape para compensar la pérdida de poder adquisitivo, en un contexto de tasas muy elevadas. En la segunda, ese endeudamiento se transformó en mora: las cuotas dejaron de poder afrontarse, los atrasos se volvieron crónicos y, por efecto del interés compuesto, las deudas crecieron incluso entre quienes ya habían dejado de pagar.

A esto se sumó un componente de apuesta equivocada frente a la inflación. Según explicó el ministro de Economía, muchas personas asumieron créditos a tasas muy altas confiando en que la inflación posterior licuaría rápidamente el valor real de las cuotas. Esa licuación no llegó en la magnitud esperada, las tasas nominales siguieron siendo pesadas y una parte del tejido familiar quedó atrapada en préstamos difíciles de refinanciar.

La trampa de las entidades no bancarias y billeteras virtuales

El problema se vuelve aún más evidente cuando se mira fuera de la banca tradicional. Las entidades no financieras —como determinadas emisoras de tarjetas y muchas billeteras virtuales— concentran una porción creciente del crédito al consumo, sobre todo entre los sectores con menos acceso al sistema bancario clásico.

En ese segmento, la morosidad supera el 30%, con datos que apuntan a un salto desde el entorno del 29% en febrero hasta algo más del 30% en marzo. Estas líneas representan ya cerca del 17% del total de los préstamos a familias si se suman las carteras de bancos y no bancos, y suelen operar con costes de financiación sensiblemente más altos.

Los informes detallan que cerca de 1 de cada 4 usuarios de crédito en billeteras se encuentra en situación irregular, frente a aproximadamente 1 de cada 9 en el sistema bancario. Esa brecha revela que el segmento más vulnerable del mercado de crédito es precisamente el que paga los tipos de interés más elevados y el que está cayendo con mayor intensidad en la mora.

Además, los analistas señalan que en provincias y regiones con menor desarrollo financiero, como parte del interior del país, hay más personas endeudadas con entidades no bancarias que con bancos. En esos territorios, donde los ingresos medios son más bajos, la combinación de plazos cortos y costes financieros altos se traduce en tasas de incumplimiento muy superiores al promedio.

Microdeudas, gran problema: cuando el monto es pequeño pero la mora enorme

Una de las claves para entender por qué la crisis puede estar subestimada en las estadísticas tradicionales es la distribución de la mora por nivel de endeudamiento. Los datos muestran que quienes arrastran deudas de menor cuantía —por debajo de los 300.000 pesos, por ejemplo— concentran las tasas más altas de incumplimiento.

En los deciles de menor ingreso, cerca del 30% de los deudores se encuentra en mora, pese a que las cuantías individuales de los créditos son reducidas. Esto significa que una enorme cantidad de personas con pasivos pequeños, que pesan poco en términos monetarios sobre el total del sistema, están teniendo dificultades serias para pagar.

Desde el punto de vista de la contabilidad bancaria, esas microdeudas no mueven demasiado la aguja del porcentaje global de mora por montos. Sin embargo, desde una óptica social, su impacto es considerable: millones de hogares viven con el presupuesto al límite, refinanciando, pagando sólo mínimos o directamente dejando de cumplir con sus obligaciones.

Cuando los analistas cambian el foco y miden la morosidad en términos de cantidad de personas afectadas y no sólo de volumen de dinero, el cuadro empeora. Distintos informes estiman que el porcentaje de individuos con al menos una deuda en situación irregular supera con holgura el de la mora medida como proporción del saldo total de préstamos. Es decir, el problema está más extendido de lo que parece si sólo se mira el agregado en pesos.

Crédito en retroceso, tasas altas y consumo en retirada

La reacción natural del sistema financiero frente al repunte de la morosidad ha sido un endurecimiento de las condiciones de crédito. A lo largo de los últimos meses, el volumen de préstamos en pesos al sector privado ha caído en términos reales de forma casi ininterrumpida, lo que habla tanto de una oferta más prudente por parte de las entidades como de una demanda más contenida por parte de las familias.

Pese a cierta moderación reciente en la inflación y en las tasas de referencia, las tasas activas siguen siendo elevadas. En el caso de los préstamos personales bancarios, la Tasa Nominal Anual ronda el 68%, sin grandes cambios respecto a comienzos de año. En algunos productos de financiación vinculados a proveedores no financieros, las tasas nominales han llegado a superar ampliamente esos niveles, con costes financieros totales muy difíciles de asumir de manera sostenida.

Este escenario genera un círculo vicioso. Por un lado, la mora creciente obliga a los bancos a protegerse, manteniendo tipos altos para cubrir el riesgo de impago y ajustando los límites de crédito a los clientes más comprometidos. Por otro, esos mismos tipos y restricciones encarecen y limitan el acceso al crédito, lo que termina afectando al nivel de consumo y, en última instancia, a la propia capacidad de pago de las familias.

El resultado se ve con claridad en el uso de las tarjetas de crédito. Las operaciones se han reducido con fuerza en los últimos meses, con una caída acumulada de más del 15% en tan sólo dos meses en el número de pagos realizados. Muchos hogares han optado por autolimitarse: priorizan los pagos en una sola cuota y reducen al mínimo el uso del crédito para no seguir engordando saldos difíciles de afrontar.

La visión de bancos, analistas y Gobierno

Ante este cuadro, la interpretación no es unánime. Desde el Gobierno se ha argumentado que el fuerte salto de la mora responde, en parte, a una “primera ola” de créditos concedidos con poco análisis durante 2024 y comienzos de 2025, cuando muchas entidades expandieron fuertemente el financiamiento en un contexto de gran volatilidad de tipos de interés.

El ministro de Economía ha señalado además que hubo una “sobreestimación” de la capacidad de licuar deudas mediante la inflación, tanto por parte de deudores como de algunas entidades, y que el cambio de escenario dejó a muchos hogares enganchados con préstamos caros. Desde el Banco Central, se habla de créditos otorgados “a ciegas” que ahora están pasando factura.

En paralelo, distintas consultoras remarcan que el núcleo del problema no es sólo financiero, sino de solvencia estructural de las familias. Subrayan que los ingresos reales llevan meses cayendo y que, mientras eso no se revierta de manera sostenida, las refinanciaciones o rebajas puntuales de tasas sólo aliviarán temporalmente la situación, sin resolver el desajuste de fondo.

Los bancos, por su parte, han empezado a desplegar programas de alivio para los clientes más afectados. Las entidades públicas suelen mostrarse más activas, ofreciendo extensiones de plazo, tipos más bajos e incluso quitas en casos puntuales. Los bancos privados aplican políticas más selectivas, aunque también han puesto en marcha planes especiales de reestructuración de deuda para evitar que los atrasos se conviertan en incobrables.

Debate político, propuestas de ley y el temor a frenar el crédito

El aumento de la morosidad ha llegado también al terreno político. En el Congreso se discuten diversas iniciativas legislativas que apuntan a limitar el coste del crédito, establecer topes a las tasas, congelar pagos o forzar esquemas de reestructuración más agresivos en favor de los deudores.

Desde el sector financiero se observa este debate con recelo. Directivos de grandes bancos han advertido de que una intervención excesiva en los contratos privados podría tener efectos indeseados: si los ahorradores perciben que se obliga a prestar a tipos artificialmente bajos, podría reducirse la disposición a mantener depósitos, lo que a la larga terminaría recortando aún más la oferta de crédito.

La posición de buena parte de la banca es que el sistema cuenta con experiencia suficiente para gestionar ciclos de mora alta mediante reestructuraciones y acuerdos voluntarios, sin necesidad de cambios drásticos en la normativa. No obstante, el aumento de la presión social y el impacto en amplias capas de la población hacen que el tema siga muy presente en la agenda pública.

En este contexto, algunos analistas plantean que la salida más sostenible pasaría por combinar una mejora paulatina del poder adquisitivo con una reducción real del coste del financiamiento, incluyendo tanto las tasas como las comisiones y otros cargos asociados al crédito al consumo. Sólo con un entorno macroeconómico más estable, señalan, será posible reconstruir un mercado de crédito saludable sin que la morosidad vuelva a dispararse.

En conjunto, la fotografía actual deja claro que la morosidad récord es el síntoma visible de tensiones más profundas en la economía de los hogares: salarios que no alcanzan, gasto básico difícil de recortar, uso intensivo del crédito como parche y un sistema financiero que intenta reequilibrarse entre el riesgo de impago y la necesidad de seguir prestando. Cómo se resuelva esa tensión marcará, en buena medida, el rumbo del crédito y del consumo en los próximos años.

El préstamo A/B estructurado para Cálidda por CAF se ha convertido en una de las operaciones financieras más sonadas del sector energético peruano en los últimos tiempos. No estamos ante un simple crédito corporativo, sino ante una estructura pensada para movilizar capital internacional hacia la expansión del gas natural en Lima y Callao, con implicaciones directas en competitividad, calidad de vida y transición energética en el país.

Este artículo desgrana en detalle cómo funciona el préstamo A/B de hasta 500 millones de dólares a Cálidda, qué papel juegan CAF y los bancos participantes, qué metas concretas se han fijado en términos de usuarios conectados, kilómetros de red y objetivos ambientales, y por qué esta operación marca un antes y un después tanto para la compañía como para el desarrollo energético de Perú. Todo ello, explicado con lenguaje claro, tono cercano y sin dejarse en el tintero ninguno de los elementos clave de la operación.

Qué es el préstamo A/B de Cálidda con CAF y por qué es tan relevante

El corazón de esta operación es un préstamo A/B por un monto total de 500 millones de dólares estadounidenses, otorgado a favor de Cálidda, la empresa concesionaria del servicio de distribución de gas natural en Lima y Callao. CAF – el banco de desarrollo de América Latina y el Caribe – actúa en este caso como Lender of Record (prestamista de registro) y Lead Arranger (estructurador líder), lo que significa que asume la coordinación y la estructuración de toda la transacción, además de prestar parte de los fondos con recursos propios.

El objetivo principal de este financiamiento es impulsar la expansión del sistema de distribución de gas natural en el área de concesión de Cálidda. No es una ampliación menor: se persigue conectar a unas 900.000 nuevas personas al servicio de gas natural antes del año 2030 y desplegar en torno a 569 kilómetros adicionales de redes de distribución que refuercen la infraestructura energética en la zona metropolitana de Lima y Callao.

La relevancia de esta operación no se reduce al volumen del préstamo. Se trata de una estructura diseñada para atraer capital del sector privado internacional hacia un proyecto de infraestructura energética con impacto social, cumpliendo con metodologías armonizadas por bancos multilaterales de desarrollo y aportando un marco robusto de sostenibilidad ambiental, social y de gobernanza.

Además, el préstamo A/B permitirá a Cálidda reperfilar parte de sus deudas actuales vinculadas a la expansión pasada de la red, reforzando su posición financiera y dando mayor estabilidad a su plan de inversiones a largo plazo. No solo se trata de crecer más, sino de hacerlo de forma ordenada, eficiente y sostenible.

Estructura del préstamo A/B y papel de los bancos internacionales

Una de las características más interesantes de la operación es precisamente su estructura A/B, típica de los préstamos sindicados liderados por bancos de desarrollo. En términos sencillos, esta modalidad permite que CAF mantenga una parte del riesgo en su propio balance (Tramo A), mientras que otra parte del préstamo es financiada por bancos comerciales e instituciones financieras privadas (Tramo B), todo bajo un único contrato y con CAF como prestamista de registro.

En este caso, el tramo B del préstamo ha contado con la participación de tres entidades financieras internacionales de primer nivel: Bank of America N.A. (BofA), Bank of China Limited, Panama Branch (BOC) y Sumitomo Mitsui Banking Corporation (SMBC). Estas instituciones actúan como Participantes B y aportan fondos complementarios a los recursos de CAF.

Gracias a esta fórmula, se han movilizado hacia la región aproximadamente 245 millones de dólares procedentes del sector privado internacional, una cifra muy relevante dentro del total de 500 millones de dólares de la operación. Se trata, por tanto, de un ejemplo claro de cómo los bancos de desarrollo pueden servir de puente entre proyectos con alto impacto social y los grandes flujos de capital privado global.

La operación destaca también porque marca el primer préstamo A/B de Bank of America con CAF, lo que subraya la confianza de esta entidad en la estructura y en el proyecto. Por su parte, Bank of China y SMBC ya eran socios recurrentes de CAF en este tipo de transacciones, reforzando una relación previa y consolidando su apuesta por proyectos de infraestructura energética en América Latina.

Para CAF, esta operación encaja de lleno con su estrategia de movilizar capital privado hacia proyectos de transición energética inclusiva y sostenible, afianzando su rol como catalizador de inversiones en la región. Y para Cálidda, la presencia de bancos de este tamaño supone un aval adicional de su posicionamiento como principal distribuidora de gas natural en Perú.

Metas de expansión: más redes, más hogares y más competitividad

El uso principal de los recursos de este préstamo se centra en la ampliación masiva de la red de gas natural en Lima y Callao. A día de hoy, Cálidda ya atiende a cerca de 9 millones de personas, pero la hoja de ruta marcada con este financiamiento busca ir bastante más allá, con un fuerte énfasis en la masificación del servicio y en la inclusión de zonas vulnerables.

La meta concreta es conectar a 900.000 nuevos usuarios al servicio de gas natural antes de 2030. Esta cifra se traduce en cientos de miles de hogares y negocios que podrán acceder a una fuente de energía más limpia, eficiente y, en muchos casos, más económica que las alternativas tradicionales como el GLP en balones o combustibles líquidos.

Para hacer posible esa masificación, el proyecto contempla la construcción de unos 569 kilómetros adicionales de redes de distribución. Esta ampliación no solo densifica la cobertura en áreas ya atendidas, sino que permite ir llegando a barrios y distritos que hasta ahora no contaban con este servicio, prestando especial atención a las zonas de menor renta.

La iniciativa se enmarca en una visión de largo plazo, en la que el gas natural se considera una palanca para mejorar la competitividad urbana, la salud pública y la calidad de vida. Un mayor acceso al gas natural contribuye a reducir emisiones locales de contaminantes, a rebajar costes energéticos para las familias y las pymes y a favorecer un entorno más seguro frente al uso de combustibles más riesgosos en el ámbito doméstico.

Todo ello se alinea con la estrategia de CAF de impulsar infraestructura energética sostenible en América Latina y el Caribe, apostando por soluciones que combinen impacto social, eficiencia económica y menores emisiones frente a alternativas más intensivas en carbono.

Reperfilamiento de deuda y fortalecimiento financiero de Cálidda

Más allá de la expansión física de la red, una parte clave del préstamo está destinada a reorganizar pasivos financieros previos de Cálidda. En concreto, se permitirá reperfilar parte de las acreencias que la empresa asumió históricamente para desplegar la infraestructura de distribución de gas natural en sus primeras fases de crecimiento.

Este reperfilamiento tiene que ver con ajustar plazos, condiciones y estructura de la deuda, con la finalidad de mejorar la solidez financiera de la compañía y darle más margen para seguir invirtiendo de forma sostenida. En la práctica, un balance mejor estructurado le permite encarar nuevos proyectos de expansión sin sobrecargar su perfil de riesgo ni deteriorar sus indicadores clave.

Desde la perspectiva de Cálidda, este movimiento es un hito estratégico dentro de su plan de crecimiento. El propio director financiero de la compañía, Mario Caballero, ha subrayado que el financiamiento de CAF no solo hace posible la masificación del gas natural en Lima y Callao, sino que también refuerza la estabilidad de su plan de inversiones a largo plazo.

La empresa destaca que, al optimizar los pasivos originalmente destinados al desarrollo de la red, se incrementa la sostenibilidad financiera de sus proyectos futuros. Esto, a su vez, refuerza la percepción de Cálidda como un emisor y un socio sólido ante los mercados financieros internacionales, algo fundamental para seguir accediendo a créditos competitivos y atraer nuevos socios bancarios.

En paralelo, el préstamo incorpora un componente de seguimiento a indicadores ambientales, sociales y de gobernanza (ASG), con metas específicas para mejorar el desempeño de la compañía en estos ámbitos y controlar las emisiones de CO₂ en sus operaciones. Esta combinación de refinanciación, expansión y compromisos ASG sitúa a Cálidda en una posición avanzada dentro de los estándares de sostenibilidad corporativa en la región.

Compromiso de CAF con la transición energética y el desarrollo sostenible

Desde la óptica de CAF, esta operación es un ejemplo emblemático de su estrategia de transición energética inclusiva y sostenible. El banco resalta que este tipo de estructuras financieras permiten no solo financiar proyectos concretos, sino también demostrar que es posible atraer capital internacional a iniciativas con alto impacto social y ambiental positivo.

El presidente ejecutivo de CAF, Sergio Díaz-Granados, ha puesto el acento en que la unión de fuerzas entre instituciones financieras de primera línea puede acelerar proyectos estratégicos de infraestructura energética en América Latina. Según ha señalado, la confianza que Bank of America, Bank of China y SMBC muestran al participar en esta operación evidencia el potencial de los préstamos A/B para canalizar recursos globales hacia la región.

Este tipo de esquemas contribuye a alinear la financiación con las metodologías armonizadas de los bancos multilaterales de desarrollo, buscando siempre que los recursos movilizados contribuyan no solo al crecimiento económico, sino también a la inclusión social, la reducción de brechas y la mejora de la sostenibilidad ambiental.

CAF destaca que su papel como Lender of Record y Lead Arranger le permite diseñar soluciones financieras innovadoras, adaptadas a las necesidades de cada país y de cada proyecto, y a la vez ofrecer a los bancos comerciales un marco jurídico y de riesgo más atractivo para participar en proyectos de largo plazo.

En conjunto, el préstamo a Cálidda refuerza la posición de CAF como movilizador de recursos privados para proyectos de alto impacto en América Latina y el Caribe, en línea con su mandato de promover el desarrollo económico, la inclusión y la sostenibilidad en la región.

El papel de Cálidda en la transición energética de Perú

Dentro del panorama energético peruano, Cálidda se ha consolidado como la principal empresa de distribución de gas natural del país, operando la concesión de Lima y Callao y abasteciendo a millones de personas. El nuevo préstamo A/B no hace sino reforzar ese rol, situándola como un actor clave en el proceso de transición hacia una matriz energética más limpia y eficiente.

La empresa ha dejado claro que su propósito es impulsar el acceso universal al gas natural en Perú. Esto implica no solo seguir creciendo en Lima y Callao, sino también estudiar la expansión a otras regiones del país. De hecho, Cálidda ha propuesto al Gobierno peruano ampliar su concesión a siete regiones adicionales: Apurímac, Ayacucho, Cusco, Huancavelica, Junín, Puno y Ucayali.

Este plan de expansión regional contempla una inversión superior a los 1.600 millones de soles, la construcción de aproximadamente 2.500 kilómetros de redes de distribución y una conexión inicial estimada de 150.000 hogares, con un beneficio potencial para unas 800.000 personas. Se trata de una visión de país que aspira a extender los beneficios del gas natural mucho más allá de la capital.

En términos de impacto, el acceso al gas natural se percibe como sinónimo de progreso, ahorro y mejora del medio ambiente. Para los hogares, supone disponer de una fuente de energía más barata y estable; para las empresas, una vía para mejorar su competitividad reduciendo costes; y para las ciudades, una herramienta para reducir emisiones, mejorar la calidad del aire y mitigar riesgos asociados al uso de otros combustibles.

La confianza mostrada por CAF y por entidades internacionales como BofA, BOC y SMBC reafirma el posicionamiento de Cálidda como un socio fiable y un protagonista central de la transición energética peruana. Esta reputación es crucial a la hora de seguir cerrando acuerdos de financiación de gran escala y atraer inversiones de largo plazo al país.

Impacto social, ambiental y de gobernanza (ASG) del proyecto

El préstamo A/B no se limita a inyectar capital en una empresa de infraestructura, sino que incorpora de forma explícita metas y mecanismos de seguimiento en materia ambiental, social y de gobernanza. Esto responde a la creciente exigencia de los mercados financieros y de los bancos de desarrollo de vincular el crédito a resultados cuantificables en sostenibilidad.

En el plano ambiental, la expansión del gas natural se considera una alternativa más limpia frente a otras fuentes de energía fósil de uso doméstico y comercial. Al sustituir combustibles más contaminantes, se busca reducir las emisiones de CO₂ y otros contaminantes locales, contribuyendo tanto a los compromisos climáticos del país como a la mejora de la calidad del aire en las ciudades.

En el plano social, el énfasis del proyecto en conectar zonas vulnerables y barrios de menores ingresos es clave. Llevar gas natural a estos hogares no solo implica rebajar su factura energética, sino también ofrecerles una fuente más segura y estable, reduciendo riesgos de accidentes y mejorando las condiciones de vida cotidiana.

En términos de gobernanza, Cálidda se compromete a fortalecer sus prácticas de gestión, transparencia y cumplimiento, alineándose con los estándares que exige un financiador multilateral como CAF. Esto incluye reportar avances, cumplir con indicadores ASG predefinidos y mantener una interlocución fluida con las partes interesadas, desde reguladores hasta comunidades locales.

Todo este enfoque ASG refuerza la idea de que el préstamo A/B es algo más que una mera operación financiera: es un instrumento para orientar la expansión de la infraestructura energética en una dirección compatible con los objetivos de desarrollo sostenible, maximizando los beneficios sociales y ambientales del proyecto.

CrediCálidda: financiación al usuario final y efecto arrastre en la economía

En paralelo a estas grandes cifras de inversión, Cálidda impulsa iniciativas orientadas directamente al consumidor, como CrediCálidda, una línea de financiamiento al detalle que aprovecha la relación de la empresa con sus clientes de gas natural para ofrecerles acceso a crédito en condiciones competitivas.

CrediCálidda está pensado como un crédito de consumo de hasta 8.000 soles, dirigido a clientes con buen historial de pagos en su recibo de gas. La propuesta se apoya en ofrecer una de las tasas más bajas del mercado y se orienta a la compra de productos para el hogar y la familia: electrodomésticos, tecnología, móviles, textil, calzado, motos, materiales de construcción y acabados, entre otros.

El esquema permite financiar compras en plazos de hasta 60 cuotas mensuales, con una TCEA referencial del entorno del 40% (según condiciones vigentes comunicadas para 2025). Las cuotas se plantean como «chiquititas» y manejables, con el objetivo de no desbordar el presupuesto mensual del hogar, integrándose habitualmente en la dinámica de pagos que el cliente ya tiene con Cálidda.

Para acceder a este financiamiento, es imprescindible que el titular del suministro esté 100% al día en sus pagos y supere una evaluación crediticia. El tope máximo de financiamiento se mantiene en 8.000 soles, y cada proveedor de productos es responsable de la calidad y garantía de lo que vende, mientras que la parte financiera es operada por Gas Natural de Lima y Callao S.A.

Desde la óptica del desarrollo local, CrediCálidda funciona como un complemento al esfuerzo de masificación del gas natural, ya que ayuda a los hogares a equiparse mejor, mejorar su vivienda o incluso adquirir activos como una moto, con el consiguiente efecto multiplicador sobre el comercio y la pequeña economía urbana. Todo ello se apoya en la red de comercios afiliados, que los usuarios pueden localizar a través de canales habilitados por la compañía.

En conjunto, tanto el gran préstamo A/B estructurado por CAF como productos minoristas tipo CrediCálidda apuntan en la misma dirección: usar la infraestructura de gas natural como palanca para el progreso económico, el bienestar de las familias y una transición energética más ordenada, consolidando a Cálidda como un actor central del desarrollo urbano y energético en Perú.

Mirando el conjunto de la operación, de los planes de expansión y de las herramientas de financiación asociadas, se aprecia un proyecto que combina escala financiera, impacto social, ambición territorial y un compromiso explícito con la sostenibilidad. La capacidad de atraer a grandes bancos internacionales, de articular un préstamo A/B de 500 millones de dólares y de plantear metas concretas en número de usuarios, kilómetros de red y regiones a incorporar muestra que el caso de Cálidda y CAF va mucho más allá de una simple noticia corporativa: es un ejemplo de cómo se puede tejer, paso a paso, una infraestructura energética moderna al servicio de millones de personas.

La morosidad en el crédito concedido a las familias se ha disparado hasta niveles que no se veían en décadas, encendiendo todas las alarmas en el sistema financiero. Tras más de un año de subidas ininterrumpidas, el volumen de préstamos en situación irregular marca un máximo histórico y deja claro que la deuda del hogar empieza a hacerse cuesta arriba para una parte creciente de la población.

Este repunte se produce en un contexto de pérdida de poder adquisitivo, endurecimiento de las condiciones de financiación y crédito al consumo que se frena. El resultado es un cóctel complejo: los hogares arrastran compromisos asumidos cuando el escenario parecía más benigno, pero hoy se encuentran con salarios que no acompañan y tipos de interés que encarecen cualquier refinanciación.

Un récord histórico en la morosidad de las familias

La fotografía más reciente habla de una morosidad del crédito al sector privado en torno al 6,7%, el dato más alto de toda la serie disponible. Dentro de ese agregado, el eslabón más débil son las familias: los préstamos a hogares en situación irregular han escalado hasta aproximadamente el 11,2% del total financiado, cuando apenas un año antes rondaban el 2,9%-3% y en octubre de 2024 se situaban en torno al 2,5%.

Eso implica que, en términos prácticos, la tasa de impago de los hogares se ha multiplicado por cuatro en doce meses. En algunos análisis se subraya que se trata del nivel más alto en más de quince años para varias modalidades de crédito, superando incluso los peores momentos de la pandemia, cuando muchas familias vieron caer sus ingresos de manera abrupta.

Este deterioro no es un bache puntual: se acumulan ya unos 16 meses consecutivos de aumento de la irregularidad en los préstamos a familias. La tendencia es clara y continuada, y se ha consolidado a lo largo de todo el último año, con subidas mensuales de varias décimas en los principales indicadores.

En paralelo, el segmento empresarial también muestra un deterioro, aunque más contenido: la morosidad de las empresas ronda el 2,9%, muy por debajo de la de los hogares pero igualmente muy por encima de los registros de hace un año, cuando se movía por debajo del 1%.

Dónde se dispara más la morosidad: préstamos personales y tarjetas

Si se mira con lupa la composición del endeudamiento, los datos muestran que las líneas ligadas al consumo son las que concentran más problemas de pago. Los préstamos personales encabezan con diferencia el ránking de impagos: su ratio de morosidad se sitúa en torno al 13,8% del total prestado, el registro más alto en la serie de los últimos 15 años.

Las tarjetas de crédito también se encuentran en niveles muy elevados, con un ratio cercano al 11,6% de la cartera. En ambos casos, el salto en solo un año es llamativo: la irregularidad se ha multiplicado por cuatro o cinco veces respecto a los valores que mostraban un año atrás, cuando la mora en tarjetas rondaba el 2,4% y la de préstamos personales se situaba en el entorno del 3,7%.

El resto de modalidades dirigidas a hogares muestran un comportamiento menos extremo, aunque también con una trayectoria claramente al alza. En los créditos prendarios (vinculados a la compra de vehículos u otros bienes con garantía real) la morosidad se mueve alrededor del 6,8%, con subidas mensuales de medio punto porcentual. En el caso de los hipotecarios, el porcentaje de impago se mantiene bajo, en torno al 1,4%, pero arrastra igualmente una tendencia ascendente en los últimos doce meses.

Algunos informes desglosan además un segmento residual de “otros créditos” de mayor riesgo, donde la morosidad supera con holgura el 30%. Se trata de financiación que suele utilizarse como última opción, con condiciones más duras y perfiles de clientes con menor capacidad de repago.

Fuera del circuito bancario tradicional, la situación se agudiza aún más. Entidades no bancarias, emisores de tarjetas de comercios y billeteras virtuales registran niveles de mora que se acercan o superan el 30%, según distintos relevamientos privados. Este tipo de crédito, más caro y menos regulado, ha ganado peso como vía de financiación cotidiana para muchos hogares con dificultades de acceso al sistema bancario clásico.

Causas de la morosidad récord: ingresos bajo presión y tipos altos

Los motivos de este repunte en los impagos son múltiples, pero casi todos apuntan a una misma idea: los ingresos reales no alcanzan para sostener el nivel de deuda acumulado. La pérdida de poder de compra de los salarios y rentas, en un contexto de inflación todavía elevada, ha erosionado con fuerza la capacidad de pago de las familias.

A ello se suma el impacto de unas tasas de interés muy positivas en términos reales, es decir, por encima de la inflación. Refinanciar saldos de tarjetas o alargar plazos de préstamos personales resulta cada vez más costoso, de modo que el peso de la deuda sobre el presupuesto mensual se hace más difícil de digerir. Con créditos que hace unos años se licuaban rápidamente con la inflación, muchos hogares confiaron en que podrían ir pagando sin grandes sobresaltos; hoy, con la inflación más contenida, las cuotas dejan de diluirse y se vuelven más pesadas.

Los propios bancos centrales y supervisores reconocen en sus informes que la combinación de caída de ingresos, crédito que deja de crecer y tipos altos es el caldo de cultivo del aumento de la morosidad. En el caso del crédito a familias, la expansión se frenó ya a finales de 2025: desde entonces, la cartera apenas crece en términos reales, pero los compromisos previamente asumidos siguen ahí.

También han influido los cambios regulatorios respecto a la época de la pandemia. Entonces se optó por extender plazos de mora admitidos, suspender recategorizaciones automáticas y refinanciar saldos impagos de tarjetas de manera casi generalizada, lo que contuvo temporalmente la morosidad. Con el fin de esas medidas de alivio y la normalización de criterios de clasificación, muchos deudores que venían “aguantando” en categorías más benignas empiezan ahora a aparecer en los registros como cartera irregular.

En el ámbito no bancario, las tasas de refinanciación y punitorios se han movido históricamente en niveles muy elevados, en algunos casos por encima del 100% nominal anual. Cuando un usuario solo puede abonar el mínimo del resumen de la tarjeta o directamente se retrasa en el pago, los intereses compensatorios y de demora se acumulan de forma acelerada y terminan cuadruplicando la deuda en pocos meses. Ahí se explica en buena medida el ascenso de la mora en fintech y emisores de crédito al consumo.

Cómo se está comportando el crédito y qué pasa con las empresas

En paralelo a este auge de la morosidad, el crédito al sector privado pierde tracción. Aunque el peso del crédito sobre el activo de los bancos se ha incrementado hasta algo más del 44%, buena parte de ese aumento responde a factores nominales —como la devaluación o la propia inflación— y no a una verdadera expansión del financiamiento en términos reales.

Las encuestas de condiciones crediticias muestran que las entidades han endurecido sus estándares para conceder préstamos, tanto a empresas como a hogares. Se piden más garantías, se acortan plazos y se eleva el listón de solvencia exigido. Al mismo tiempo, la demanda de crédito también cae: las familias se muestran más reacias a endeudarse y muchas compañías posponen inversiones, dadas las incertidumbres sobre la evolución de la economía.

En el caso de las empresas, la morosidad sigue por debajo de la de los hogares pero también al alza, con un ratio cercano al 2,9%. El deterioro se concentra, sobre todo, en líneas de corto plazo: adelantos en cuenta corriente con irregularidad en torno al 3,1% y documentos comerciales en el entorno del 2,5%. Son instrumentos muy ligados al capital circulante y a la financiación del día a día.

En cambio, los créditos respaldados con garantías reales muestran un mejor comportamiento relativo. Los préstamos prendarios a empresas registran una morosidad algo inferior al 4%, mientras que las líneas vinculadas al comercio exterior se mantienen muy bajas, en torno al 0,6%. Los hipotecarios corporativos, pese a situarse en niveles algo más elevados (en torno al 4,7%), no han mostrado grandes sobresaltos en los últimos meses.

Este contraste sugiere que las tensiones se concentran más en el flujo de caja inmediato que en proyectos de inversión a largo plazo. Los problemas aparecen antes en los descubiertos y descontados, que en las deudas con garantía específica, donde los acreedores cuentan con un colchón adicional en caso de impago.

Impacto en los bancos, en el consumo y en la vida cotidiana de los hogares

El salto en la morosidad no solo tiene consecuencias para los deudores, también obliga a las entidades financieras a reforzar provisiones y revisar su apetito de riesgo. Los informes de supervisión muestran que el sistema bancario sigue presentando un nivel importante de solvencia y cobertura, con provisiones que cubren gran parte de la cartera irregular, pero el margen de maniobra ya no es tan holgado como hace unos años.

En términos de rentabilidad, el retorno sobre activos (ROA) del conjunto del sistema se ha reducido de forma notable en comparación interanual, reflejando el coste de mantener dotaciones elevadas frente a los impagos y la menor dinámica del negocio crediticio. Esto no implica un riesgo inmediato de inestabilidad sistémica, pero sí un escenario más exigente para los balances bancarios.

Para la economía real, la consecuencia más visible es que el crédito deja de actuar como motor del consumo. Durante buena parte de los últimos años, las compras financiadas ayudaron a sostener la demanda, en particular en bienes duraderos y servicios como el turismo. Sin embargo, el repunte de la mora y el frenazo en la concesión de préstamos han enfriado esta vía de impulso.

Los datos de consumo privado siguen mostrando caídas interanuales, en algunos casos del 2,6%, pese a pequeños rebotes mensuales. La foto que se dibuja es la de una economía con segmentos dinámicos —como determinados bienes duraderos—, pero con un consumo masivo todavía débil, donde el peso de las cuotas y los saldos pendientes se hace notar en el bolsillo.

A nivel doméstico, muchas familias se ven obligadas a priorizar qué gastos atender y cuáles postergar. Se multiplican los casos de mora en servicios básicos, expensas o cuotas educativas, al tiempo que se recurre con más frecuencia a créditos de mayor coste, como los de comercios o plataformas digitales, para cubrir gastos corrientes. El endeudamiento medio se ha estirado hasta equivaler a más de tres salarios formales en algunos segmentos, cuando años atrás apenas superaba uno y medio.

En este contexto, las autoridades económicas insisten en que la salida pasa por consolidar la desinflación, abaratar el crédito y facilitar plazos más largos para que los hogares puedan reorganizar sus finanzas. Desde el punto de vista político, se debate además la posibilidad de marcos de reestructuración de deudas de consumo más ordenados, que permitan encauzar la situación de los deudores sin desestabilizar al sistema.

El escenario actual dibuja una economía donde el récord de morosidad en el crédito a familias se ha convertido en un termómetro sensible de las tensiones sociales y financieras: hogares más ajustados, bancos más cautelosos y un consumo que avanza con freno de mano puesto. Cómo evolucionen los ingresos reales, las condiciones de financiación y la capacidad del sistema para absorber el deterioro sin cerrar aún más el grifo del crédito marcará buena parte del pulso económico en los próximos meses.

La morosidad de la banca española ha vuelto a dar un respiro en febrero y se ha colocado en niveles que no se veían desde antes de la crisis financiera. Según los últimos datos del Banco de España, el sistema financiero cierra el mes con una ratio de impagos del 2,69 %, ligeramente por debajo del 2,71 % registrado en enero.

Este descenso, aunque pequeño en términos porcentuales, supone un nuevo hito para el sector, ya que se trata de la tasa de morosidad más baja desde septiembre de 2008. Todo ello se produce en un contexto en el que pesan factores como los conflictos geopolíticos, la presión de la inflación sobre las rentas y los temores a una desaceleración económica, que de momento no se han traducido en un aumento significativo de los impagos.

Un descenso apoyado en más crédito y menos impagos

El Banco de España detalla que la mejoría en la ratio se explica por una combinación de aumento del saldo de créditos y reducción de los préstamos en situación de mora. En febrero, el volumen total de créditos dudosos se redujo en 225 millones de euros, hasta situarse en 32.961 millones.

Al mismo tiempo, la cartera crediticia del conjunto de entidades continuó creciendo. El saldo total de préstamos vivos alcanzó los 1,227 billones de euros, frente a los 1,224 billones con los que se cerró enero. Es decir, hay más crédito concedido y, proporcionalmente, menos préstamos que no se están pagando.

La comparación interanual refleja con mayor claridad el ajuste. En febrero de 2025, la morosidad del crédito se situaba en el 3,30 %, de modo que en un año la ratio ha bajado más de seis décimas. Detrás de este movimiento está una reducción de más de 6.000 millones de euros en el saldo de préstamos clasificados como dudosos.

En la práctica, este comportamiento indica que, pese al encarecimiento de la financiación y al entorno económico incierto, el conjunto de hogares y empresas está manteniendo un nivel de cumplimiento razonablemente sólido con sus obligaciones financieras. El panorama es, por tanto, más positivo de lo que podría sugerir la coyuntura macroeconómica.

Bancos, cajas y cooperativas: mínimos desde la crisis financiera

Más allá del dato agregado del sector, el Banco de España publica cada mes la morosidad desglosada por tipos de entidad. En el grupo formado por bancos, cajas de ahorros y cooperativas de crédito (incluidas las cajas rurales), la evolución también es favorable y dibuja un escenario de mínimos históricos desde la crisis de 2008.

En febrero, la morosidad conjunta de estas entidades pasó del 2,63 % registrado en enero al 2,61 %, lo que supone igualmente la cifra más baja desde septiembre de 2008. El retroceso se apoya en una reducción de 217 millones de euros en los préstamos impagados en apenas un mes, hasta un volumen total de 30.645 millones.

Este bloque agrupa la mayor parte del negocio bancario tradicional en España, por lo que su buen comportamiento en términos de morosidad es clave para la estabilidad del sistema financiero. El hecho de que la relación entre créditos concedidos y créditos impagados continúe mejorando ofrece cierto colchón ante eventuales tensiones futuras.

Además, el descenso de la mora, unido a un ligero crecimiento del crédito, contribuye a aliviar las necesidades de provisiones y a reforzar la capacidad de las entidades para asumir shocks económicos. Todo ello se traduce en un entorno algo más cómodo para la gestión del riesgo de crédito en bancos, cajas y cooperativas.

Comportamiento de las financieras de consumo

El otro gran bloque que vigila el Banco de España es el de las entidades especializadas en financiación al consumo. En este segmento se aprecia una dinámica algo distinta: la ratio de morosidad ha repuntado ligeramente en el último mes, aunque la tendencia a doce meses sigue siendo positiva.

En febrero, la morosidad de las financieras de consumo pasó del 5,06 % marcado en enero al 5,10 %. El ligero aumento se produce pese a que el volumen de préstamos impagados se redujo un 0,4 %, hasta los 2.146 millones de euros. Esta aparente paradoja se explica porque el comportamiento del denominador (el total de crédito concedido) y del numerador (los créditos morosos) no siempre se mueve al mismo ritmo.

Aun así, si se echa la vista atrás, el resultado es claramente mejor que hace un año. En febrero de 2025, estas mismas entidades presentaban una morosidad del 5,86 %, de modo que en doce meses la ratio se ha reducido en más de siete décimas. La cartera, por tanto, sigue mostrando una mejora gradual, aunque parte de niveles sensiblemente más altos que los de la banca tradicional.

Este tipo de financiación, muy ligada a compras de bienes duraderos, gastos personales y crédito rápido, suele ser más sensible a los cambios en el ciclo económico y a la capacidad de pago de los hogares. Por eso, el hecho de que la morosidad se mantenga contenida pese al encarecimiento del coste de la vida es un dato que el mercado observa con atención.

Contexto económico y posibles implicaciones

El movimiento de la morosidad se produce en un entorno marcado por incertidumbres a nivel global: conflictos geopolíticos abiertos, previsiones de menor crecimiento en algunas economías europeas y el efecto acumulado de la inflación sobre la renta disponible de familias y empresas.

Pese a estos factores de riesgo, los datos de febrero sugieren que, de momento, no se está produciendo un deterioro significativo de la calidad del crédito en España. El volumen de préstamos en vigor sigue aumentando de forma moderada y los impagos continúan a la baja, lo que apunta a un comportamiento relativamente sólido de la capacidad de pago de los deudores.

Para las entidades, esta evolución supone un alivio en términos de provisiones y consumo de capital, y facilita que sigan compitiendo en un entorno de tipos de interés más elevados. Para los reguladores y supervisores, el dato refuerza la idea de que el sistema financiero encara con una posición de partida más sólida los retos derivados de la situación económica.

De cara a los próximos meses, la atención seguirá centrada en cómo impactan sobre la morosidad factores como la evolución del empleo, las decisiones de política monetaria y la posible moderación de la inflación. La experiencia de crisis anteriores recuerda que los cambios en la calidad del crédito suelen llegar con cierto retraso respecto al ciclo económico, por lo que el seguimiento de estas cifras seguirá siendo clave tanto para el sector bancario como para los analistas.

Con todo, el último registro del Banco de España deja una fotografía en la que la morosidad bancaria se mantiene contenida, los niveles de impagos encadenan descensos relevantes frente al año anterior y las diferencias entre segmentos (banca tradicional y financieras de consumo) continúan presentes pero con una tónica de mejora generalizada, en un escenario que el mercado observa con cautela pero también con cierto margen de tranquilidad.

Unicaja Banco ha confirmado públicamente que mantiene contactos y análisis preliminares con WiZink Bank para estudiar una posible alianza en el negocio de tarjetas y financiación al consumo. La entidad ha remitido un comunicado de información privilegiada al mercado en el que reconoce estas conversaciones, a la vez que recalca que no se ha tomado todavía ninguna decisión en firme sobre la operación.

Este movimiento se produce después de que el diario El Confidencial adelantara que Unicaja había encargado una revisión detallada de la situación de WiZink con la vista puesta en una potencial operación conjunta. El banco andaluz enmarca estos trabajos dentro de su política habitual de analizar oportunidades que puedan ser interesantes para sus accionistas, y subraya que cualquier paso futuro se tomará siguiendo los criterios marcados en su plan estratégico.

Confirmación oficial de los contactos y alcance del análisis

En la comunicación remitida a la Comisión Nacional del Mercado de Valores (CNMV), Unicaja reconoce de forma explícita que está llevando a cabo “análisis preliminares” con WiZink Bank en relación con un posible acuerdo en el ámbito del crédito al consumo y las tarjetas. La entidad aclara que dicho acuerdo no está definido por el momento y que el proceso se encuentra en una fase inicial de estudio.

El banco informa de que este tipo de evaluaciones forma parte de su práctica habitual, ya que revisa de manera recurrente potenciales inversiones u operaciones corporativas que puedan resultar adecuadas para todos sus accionistas. En este contexto se sitúan los trabajos con WiZink, que aún no derivan en un compromiso ni suponen la aprobación de una operación concreta.

Unicaja añade que estos análisis cuentan con el conocimiento y la supervisión de su Consejo de Administración, que estaría al tanto de los distintos escenarios que se contemplan. La entidad insiste en que, pese al interés estratégico del proyecto, cualquier decisión final deberá ajustarse a los objetivos y parámetros marcados en su Plan Estratégico vigente.

La confirmación oficial llega después de que la prensa económica detallara que el banco habría puesto en marcha una “due diligence” sobre WiZink, es decir, un examen previo de sus cuentas y situación con el fin de valorar la conveniencia de una eventual alianza. Con el comunicado, Unicaja valida la existencia de estos análisis, aunque evita concretar plazos ni estructuras cerradas.

Objetivo: impulsar el negocio de tarjetas y crédito al consumo

El posible acuerdo entre Unicaja y WiZink se orienta a reforzar la posición de la entidad andaluza en el segmento de financiación al consumo, un ámbito que en España mantiene un potencial de crecimiento relevante, especialmente en tarjetas de crédito y soluciones de pago aplazado. La operación permitiría a Unicaja ganar peso en un negocio donde la especialización y la tecnología son factores clave.

WiZink, por su parte, es una entidad centrada precisamente en el negocio de tarjetas y crédito al consumo, con una fuerte especialización en productos de financiación al cliente final. La hipótesis sobre la mesa es que Unicaja podría aprovechar esta experiencia y capacidades tecnológicas, mientras que WiZink se beneficiaría de la red comercial y de la base de clientes de Unicaja en España.

De esta manera, el banco andaluz lograría impulsar su presencia en este nicho sin tener que desarrollar desde cero una división específica de consumo, lo que implicaría más tiempo e inversión. Una alianza permitiría acelerar el despliegue de nuevos productos, simplificar la estructura y obtener sinergias tanto comerciales como operativas.

Para Unicaja, el crecimiento en crédito al consumo encaja con su objetivo de diversificar sus fuentes de ingresos más allá de la actividad bancaria tradicional, basada sobre todo en hipotecas, financiación a empresas y servicios bancarios básicos. En un entorno de tipos de interés y competencia cambiantes en Europa, ampliar el peso del negocio de consumo se ha convertido en una palanca importante para muchas entidades.

Marco estratégico y asesoramiento externo

La entidad ha remarcado que todo este proceso se está llevando a cabo dentro del marco definido en su Plan Estratégico, que contempla la exploración de oportunidades de crecimiento orgánico e inorgánico aprovechando su posición de capital. El propio consejero delegado, Isidro Rubiales, había señalado en una conferencia con analistas que el banco no descartaba operaciones de este tipo, siempre manteniendo su carácter independiente.

Para desarrollar estos estudios, Unicaja cuenta con el apoyo de distintos asesores externos. En el plano financiero, la entidad se ha apoyado en PricewaterhouseCoopers (PwC) como asesor, responsable de revisar en detalle la situación de WiZink y de valorar las alternativas de estructura, riesgos y posibles retornos a futuro.

En el ámbito jurídico, el banco trabaja con el despacho Uría Menéndez, que se ocupa de los aspectos legales asociados a un potencial acuerdo, desde el encaje regulatorio hasta las implicaciones contractuales o de gobierno corporativo. Este tipo de asesoramiento es habitual en operaciones que pueden implicar alianzas estratégicas, compras parciales, fusiones o fórmulas intermedias, como las ‘joint ventures’.

Desde el lado de WiZink, la información publicada por la prensa económica apunta a que la entidad habría contratado a UBS como banco de inversión para analizar las distintas opciones. Aunque estos detalles no han sido confirmados oficialmente en el comunicado de Unicaja, sí encajan con la práctica del sector cuando se exploran acuerdos de cierta relevancia en el mercado europeo.

Escenarios abiertos y ausencia de decisión definitiva

Aunque las conversaciones avanzan a nivel de análisis, Unicaja insiste en que no existe todavía una decisión definitiva ni un acuerdo cerrado con WiZink. La entidad subraya que el proceso podría desembocar en varias alternativas: desde una alianza estrictamente comercial hasta una operación corporativa más amplia, sin descartar que, tras el estudio, se opte por no llevar a cabo ninguna transacción.

Entre los posibles escenarios que se barajan, se han mencionado acuerdos de compra, fórmulas de colaboración o la creación de una ‘joint venture’ que agrupe bajo una sociedad conjunta el negocio de tarjetas y crédito al consumo. Cada modalidad tendría implicaciones distintas en términos de control, consolidación, consumo de capital y reparto de riesgos.

El hecho de que no haya una estructura definida permite a ambas partes mantener un margen amplio de negociación y análisis, ajustando la operación al interés de sus accionistas y al entorno regulatorio europeo. Cualquier pacto deberá superar además una serie de filtros de supervisión, tanto por parte del Banco Central Europeo como de la CNMV y otras autoridades competentes.

Mientras tanto, el mercado permanece atento a la evolución de las conversaciones, ya que la operación podría suponer un cambio relevante en el posicionamiento de Unicaja dentro del segmento de consumo en España. Para WiZink, una alianza con una entidad con la dimensión y la capilaridad de Unicaja también tendría un impacto significativo en su estrategia futura.

Contexto financiero y estrategia de crecimiento de Unicaja