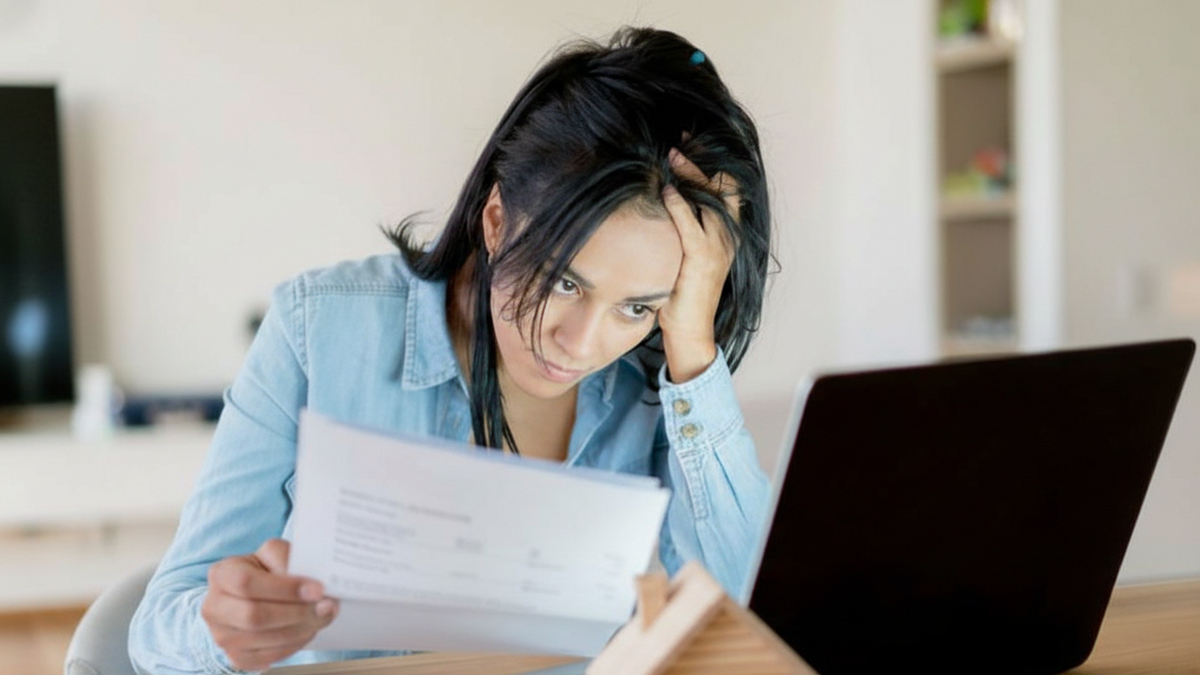

La morosidad en el crédito concedido a las familias se ha disparado hasta niveles que no se veían en décadas, encendiendo todas las alarmas en el sistema financiero. Tras más de un año de subidas ininterrumpidas, el volumen de préstamos en situación irregular marca un máximo histórico y deja claro que la deuda del hogar empieza a hacerse cuesta arriba para una parte creciente de la población.

Este repunte se produce en un contexto de pérdida de poder adquisitivo, endurecimiento de las condiciones de financiación y crédito al consumo que se frena. El resultado es un cóctel complejo: los hogares arrastran compromisos asumidos cuando el escenario parecía más benigno, pero hoy se encuentran con salarios que no acompañan y tipos de interés que encarecen cualquier refinanciación.

Un récord histórico en la morosidad de las familias

La fotografía más reciente habla de una morosidad del crédito al sector privado en torno al 6,7%, el dato más alto de toda la serie disponible. Dentro de ese agregado, el eslabón más débil son las familias: los préstamos a hogares en situación irregular han escalado hasta aproximadamente el 11,2% del total financiado, cuando apenas un año antes rondaban el 2,9%-3% y en octubre de 2024 se situaban en torno al 2,5%.

Eso implica que, en términos prácticos, la tasa de impago de los hogares se ha multiplicado por cuatro en doce meses. En algunos análisis se subraya que se trata del nivel más alto en más de quince años para varias modalidades de crédito, superando incluso los peores momentos de la pandemia, cuando muchas familias vieron caer sus ingresos de manera abrupta.

Este deterioro no es un bache puntual: se acumulan ya unos 16 meses consecutivos de aumento de la irregularidad en los préstamos a familias. La tendencia es clara y continuada, y se ha consolidado a lo largo de todo el último año, con subidas mensuales de varias décimas en los principales indicadores.

En paralelo, el segmento empresarial también muestra un deterioro, aunque más contenido: la morosidad de las empresas ronda el 2,9%, muy por debajo de la de los hogares pero igualmente muy por encima de los registros de hace un año, cuando se movía por debajo del 1%.

Los préstamos personales encabezan con diferencia el ránking de impagos: su ratio de morosidad se sitúa en torno al 13,8% del total prestado, el registro más alto en la serie de los últimos 15 años.

Los préstamos personales encabezan con diferencia el ránking de impagos: su ratio de morosidad se sitúa en torno al 13,8% del total prestado, el registro más alto en la serie de los últimos 15 años.

Las tarjetas de crédito también se encuentran en niveles muy elevados, con un ratio cercano al 11,6% de la cartera. En ambos casos, el salto en solo un año es llamativo: la irregularidad se ha multiplicado por cuatro o cinco veces respecto a los valores que mostraban un año atrás, cuando la mora en tarjetas rondaba el 2,4% y la de préstamos personales se situaba en el entorno del 3,7%.

El resto de modalidades dirigidas a hogares muestran un comportamiento menos extremo, aunque también con una trayectoria claramente al alza. En los créditos prendarios (vinculados a la compra de vehículos u otros bienes con garantía real) la morosidad se mueve alrededor del 6,8%, con subidas mensuales de medio punto porcentual. En el caso de los hipotecarios, el porcentaje de impago se mantiene bajo, en torno al 1,4%, pero arrastra igualmente una tendencia ascendente en los últimos doce meses.

Algunos informes desglosan además un segmento residual de “otros créditos” de mayor riesgo, donde la morosidad supera con holgura el 30%. Se trata de financiación que suele utilizarse como última opción, con condiciones más duras y perfiles de clientes con menor capacidad de repago.

Fuera del circuito bancario tradicional, la situación se agudiza aún más. Entidades no bancarias, emisores de tarjetas de comercios y billeteras virtuales registran niveles de mora que se acercan o superan el 30%, según distintos relevamientos privados. Este tipo de crédito, más caro y menos regulado, ha ganado peso como vía de financiación cotidiana para muchos hogares con dificultades de acceso al sistema bancario clásico.

tasas de interés muy positivas en términos reales, es decir, por encima de la inflación. Refinanciar saldos de tarjetas o alargar plazos de préstamos personales resulta cada vez más costoso, de modo que el peso de la deuda sobre el presupuesto mensual se hace más difícil de digerir. Con créditos que hace unos años se licuaban rápidamente con la inflación, muchos hogares confiaron en que podrían ir pagando sin grandes sobresaltos; hoy, con la inflación más contenida, las cuotas dejan de diluirse y se vuelven más pesadas.

tasas de interés muy positivas en términos reales, es decir, por encima de la inflación. Refinanciar saldos de tarjetas o alargar plazos de préstamos personales resulta cada vez más costoso, de modo que el peso de la deuda sobre el presupuesto mensual se hace más difícil de digerir. Con créditos que hace unos años se licuaban rápidamente con la inflación, muchos hogares confiaron en que podrían ir pagando sin grandes sobresaltos; hoy, con la inflación más contenida, las cuotas dejan de diluirse y se vuelven más pesadas.

Los propios bancos centrales y supervisores reconocen en sus informes que la combinación de caída de ingresos, crédito que deja de crecer y tipos altos es el caldo de cultivo del aumento de la morosidad. En el caso del crédito a familias, la expansión se frenó ya a finales de 2025: desde entonces, la cartera apenas crece en términos reales, pero los compromisos previamente asumidos siguen ahí.

También han influido los cambios regulatorios respecto a la época de la pandemia. Entonces se optó por extender plazos de mora admitidos, suspender recategorizaciones automáticas y refinanciar saldos impagos de tarjetas de manera casi generalizada, lo que contuvo temporalmente la morosidad. Con el fin de esas medidas de alivio y la normalización de criterios de clasificación, muchos deudores que venían “aguantando” en categorías más benignas empiezan ahora a aparecer en los registros como cartera irregular.

En el ámbito no bancario, las tasas de refinanciación y punitorios se han movido históricamente en niveles muy elevados, en algunos casos por encima del 100% nominal anual. Cuando un usuario solo puede abonar el mínimo del resumen de la tarjeta o directamente se retrasa en el pago, los intereses compensatorios y de demora se acumulan de forma acelerada y terminan cuadruplicando la deuda en pocos meses. Ahí se explica en buena medida el ascenso de la mora en fintech y emisores de crédito al consumo.

Cómo se está comportando el crédito y qué pasa con las empresas

En paralelo a este auge de la morosidad, el crédito al sector privado pierde tracción. Aunque el peso del crédito sobre el activo de los bancos se ha incrementado hasta algo más del 44%, buena parte de ese aumento responde a factores nominales —como la devaluación o la propia inflación— y no a una verdadera expansión del financiamiento en términos reales.

Las encuestas de condiciones crediticias muestran que las entidades han endurecido sus estándares para conceder préstamos, tanto a empresas como a hogares. Se piden más garantías, se acortan plazos y se eleva el listón de solvencia exigido. Al mismo tiempo, la demanda de crédito también cae: las familias se muestran más reacias a endeudarse y muchas compañías posponen inversiones, dadas las incertidumbres sobre la evolución de la economía.

En el caso de las empresas, la morosidad sigue por debajo de la de los hogares pero también al alza, con un ratio cercano al 2,9%. El deterioro se concentra, sobre todo, en líneas de corto plazo: adelantos en cuenta corriente con irregularidad en torno al 3,1% y documentos comerciales en el entorno del 2,5%. Son instrumentos muy ligados al capital circulante y a la financiación del día a día.

En cambio, los créditos respaldados con garantías reales muestran un mejor comportamiento relativo. Los préstamos prendarios a empresas registran una morosidad algo inferior al 4%, mientras que las líneas vinculadas al comercio exterior se mantienen muy bajas, en torno al 0,6%. Los hipotecarios corporativos, pese a situarse en niveles algo más elevados (en torno al 4,7%), no han mostrado grandes sobresaltos en los últimos meses.

Este contraste sugiere que las tensiones se concentran más en el flujo de caja inmediato que en proyectos de inversión a largo plazo. Los problemas aparecen antes en los descubiertos y descontados, que en las deudas con garantía específica, donde los acreedores cuentan con un colchón adicional en caso de impago.

marcos de reestructuración de deudas de consumo más ordenados, que permitan encauzar la situación de los deudores sin desestabilizar al sistema.

marcos de reestructuración de deudas de consumo más ordenados, que permitan encauzar la situación de los deudores sin desestabilizar al sistema.

El escenario actual dibuja una economía donde el récord de morosidad en el crédito a familias se ha convertido en un termómetro sensible de las tensiones sociales y financieras: hogares más ajustados, bancos más cautelosos y un consumo que avanza con freno de mano puesto. Cómo evolucionen los ingresos reales, las condiciones de financiación y la capacidad del sistema para absorber el deterioro sin cerrar aún más el grifo del crédito marcará buena parte del pulso económico en los próximos meses.