Si alguna vez te han pedido pagar con un money order y no tenías claro ni lo que era ni cómo se rellenaba, tranquilo, es algo mucho más sencillo de lo que parece. Este documento de pago se usa a diario en Estados Unidos para pagar alquileres, facturas o enviar dinero a familiares, y aunque recuerda a un cheque bancario, tiene sus propias reglas que conviene conocer bien.

En las próximas líneas vas a encontrar una guía completa, clara y pensada para alguien que lo hace por primera vez: qué es exactamente un money order o giro postal, qué datos necesitas para completarlo, dónde comprarlo y cobrarlo, qué ventajas e inconvenientes tiene y qué debes hacer si cometes un error o se pierde. Todo explicado con ejemplos prácticos y términos sencillos para que puedas usarlo sin miedo y con total seguridad.

Qué es un money order y para qué se utiliza

Un money order (giro postal en español) es un documento de pago prepagado y garantizado, emitido por una entidad financiera o un proveedor de envío de dinero. Funciona de forma parecida a un cheque, pero con una gran diferencia: el dinero se paga por adelantado en el momento de comprarlo, de modo que cuando el destinatario lo cobra, los fondos ya están garantizados.

Esta característica de pago por adelantado lo convierte en una alternativa muy segura al efectivo y a los cheques nominativos. En lugar de enviar billetes por correo o depender de que tu cuenta tenga saldo suficiente cuando el receptor cobre el cheque, con el money order la cantidad queda “congelada” desde el inicio, reduciendo el riesgo de impago.

En Estados Unidos los money orders se usan muchísimo para pagar alquileres, depósitos de seguridad, facturas y compras diversas, sobre todo cuando la otra parte no acepta cheques personales o cuando quien paga no tiene cuenta bancaria. También se emplean para enviar dinero a familiares y amigos, dejando un rastro claro de la transacción.

Otro punto clave es que los money orders dejan un registro fiscal y contable del movimiento de dinero, algo muy útil tanto para particulares como para empresas. El hecho de que estén numerados y que exista un recibo asociado facilita su seguimiento, la comprobación de cobros y la resolución de incidencias.

Diferencias entre money order, giro postal, cheque de caja y otros métodos

En el lenguaje cotidiano es habitual que se utilicen como sinónimos “money order” y “giro postal”, especialmente cuando el documento está emitido por el Servicio Postal de Estados Unidos (USPS). A efectos prácticos, para el usuario de a pie funcionan de la misma manera: un documento prepagado, por un importe concreto, que se entrega a un beneficiario.

La diferencia con otros instrumentos bancarios como los cheques de caja está principalmente en los límites de importe y en el emisor. El cheque de caja se emite directamente contra una entidad financiera, suele admitir cantidades más altas y normalmente tiene una comisión superior a la de un money order. Estos cheques se usan para pagos de alto valor, como la compra de un coche o la entrada de una vivienda.

Un money order, en cambio, está orientado a pagos pequeños o medianos, habitualmente hasta 1.000 dólares (o unos 950 € en algunos casos). Es fácil de conseguir en múltiples puntos de venta, como supermercados, oficinas de correos o agentes de envío de dinero, no solo en bancos y cooperativas de crédito.

Si lo comparamos con una transferencia electrónica de dinero, el money order tiene un funcionamiento más “físico”. La transferencia se hace de forma telemática, normalmente cuenta a cuenta, y los fondos suelen llegar rápido al banco del destinatario. El money order, sin embargo, es un documento en papel que se entrega o se envía por correo, y que luego debe cobrarse o depositarse.

Ventajas y desventajas de usar un money order

Usar un money order tiene puntos muy fuertes, especialmente para quienes no disponen de cuenta bancaria o necesitan un método de pago seguro. Sin embargo, también conlleva ciertas limitaciones y costes que conviene tener claros antes de elegirlo como opción principal.

Ventajas principales del money order

Una de las grandes ventajas es que no necesitas tener una cuenta bancaria ni tú ni el destinatario. Puedes comprar un money order pagando en efectivo, con tarjeta de débito o incluso con cheques de viajero, según el emisor, y la persona que lo recibe puede cobrarlo en bancos, cooperativas de crédito o puntos autorizados.

Otra ventaja clave es la seguridad frente al envío de dinero en efectivo. Si mandas billetes por correo y el sobre se pierde o lo roban, ese dinero desaparece para siempre. En cambio, el money order lleva un número de serie, genera un recibo y permite, en muchos casos, rastrear el pago o incluso solicitar un reembolso o reemplazo si se extravía.

El importe está garantizado porque el dinero se descuenta en el momento de la compra del money order. Eso significa que el documento no puede “rebotar” por falta de fondos, como sí puede ocurrir con un cheque personal. Este punto da mucha confianza a propietarios, empresas y organismos que lo aceptan como forma de pago.

Además, las comisiones de los money orders suelen ser relativamente bajas, especialmente si se comparan con ciertas transferencias bancarias, y su aceptación es bastante amplia para facturas, alquileres, compras a distancia y pagos a instituciones públicas.

Desventajas y limitaciones del money order

No todo son ventajas, y es importante tener en cuenta algunas pegas. En primer lugar, el envío del documento puede tardar varios días si lo mandas por correo, de modo que no es tan inmediato como una transferencia electrónica o un pago con tarjeta.

Otra desventaja es el riesgo de fraude o falsificación de money orders. Igual que sucede con cheques y otros documentos de pago, existen estafas basadas en money orders falsos o manipulados. Por eso es vital asegurarse de que el documento proviene de un emisor fiable y revisar medidas de seguridad básicas.

Los límites de importe también pueden ser un inconveniente. Normalmente, cada money order tiene un tope (alrededor de 950 € o 1.000 USD), de modo que si quieres enviar una cantidad mayor tendrás que comprar varios documentos o recurrir a una transferencia bancaria o electrónica.

Por último, la compra de un money order suele requerir presencia física en una oficina, tienda o agencia. No es algo que se pueda hacer de forma totalmente online en todos los casos, lo que puede ser un engorro si no tienes un punto de venta cercano o si prefieres gestionar tus pagos por internet.

Qué necesitas para rellenar correctamente un money order

Antes de enfrentarte al formulario del money order es fundamental ir preparado con toda la información y el dinero necesarios. Así evitarás errores, tachones y, sobre todo, tener que volver a empezar el proceso o perder comisiones.

El primer requisito es disponer del importe exacto que quieres enviar, más la comisión que cobre el emisor. Lo habitual es pagar en efectivo o con tarjeta de débito, aunque algunos proveedores aceptan también otras formas de pago. Las tarjetas de crédito no siempre son buena idea, ya que muchas veces se considera un anticipo de efectivo, con intereses y cargos más altos.

En cuanto a datos, necesitarás el nombre completo y correcto del destinatario, ya sea una persona física o una empresa. Nada de apodos ni versiones abreviadas del nombre: debe coincidir con la identificación o con la denominación oficial de la entidad que va a cobrarlo.

También es muy útil tener a mano tu propia dirección postal y, en su caso, la del receptor. Muchos money orders incluyen campos para la dirección del comprador (purchaser’s address) y, en ocasiones, para la del beneficiario, lo que facilita la trazabilidad y el registro del pago.

Si el money order se usa para pagar una factura, alquiler o préstamo, conviene conocer el número de cuenta o referencia que utilice la empresa para identificar tus pagos. Ese dato se suele anotar en la línea de “memo”, “note” o “payment for”, y ayuda muchísimo a que el dinero se aplique al concepto correcto.

Dónde comprar y dónde cobrar un money order

Una de las razones por las que los money orders son tan populares en Estados Unidos es que se pueden adquirir en multitud de lugares, no solo en bancos. Esto los hace accesibles para personas de todo tipo de perfiles, con o sin cuenta bancaria.

Los bancos y cooperativas de crédito suelen ofrecer money orders a sus clientes, aunque algunas entidades exigen tener cuenta abierta para poder comprarlos. Las comisiones pueden variar, y a veces resultan más baratas para los titulares de determinadas cuentas.

Muchas oficinas de correos, supermercados y grandes cadenas de tiendas, como Walmart o ciertos comercios de conveniencia, venden money orders a través de proveedores especializados como Western Union o MoneyGram. Suelen tener horarios amplios y son una opción muy práctica si no tienes un banco cerca.

En cuanto al ámbito internacional, algunos servicios postales permiten comprar giros postales que se pueden cobrar en otros países. Por ejemplo, el Servicio Postal de Estados Unidos ofrece money orders con destino a una lista concreta de países, entre ellos varios latinoamericanos y caribeños.

Para cobrar un money order, el beneficiario puede acudir a bancos, cooperativas de crédito, casas de cambio de cheques y, en ocasiones, supermercados y centros financieros. El lugar elegido puede aplicar una pequeña comisión, sobre todo si el receptor no es cliente de la entidad que realiza el pago.

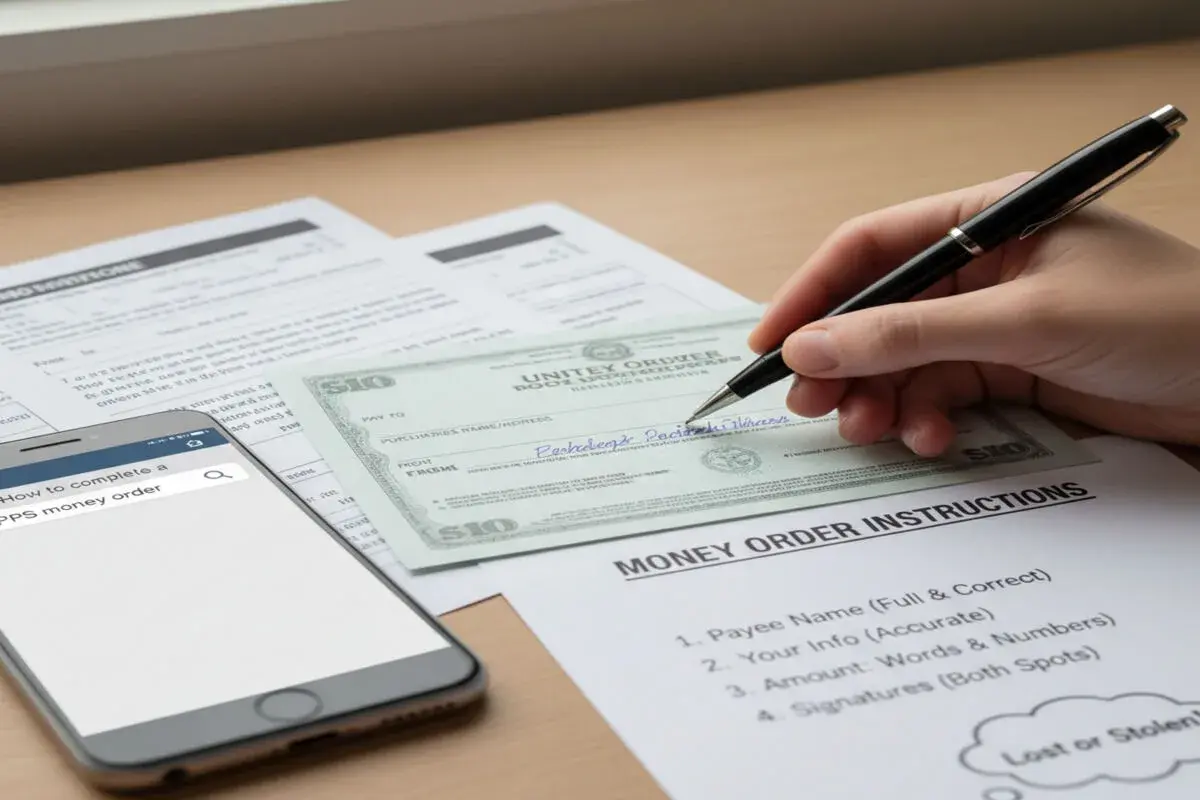

Cómo rellenar un money order paso a paso

Rellenar un money order es parecido a cumplimentar un cheque, pero hay que ir con buena letra y sin prisas. Un fallo en el nombre, una cifra mal puesta o una firma donde no toca pueden provocar retrasos o incluso que el documento se rechace.

Antes de empezar, utiliza un bolígrafo de tinta azul o negra y escribe siempre en mayúsculas o letra muy clara. No se deben dejar grandes espacios en blanco dentro de la línea del importe o del nombre, para evitar que alguien pueda añadir información de forma fraudulenta.

Normalmente, el importe numérico se imprime automáticamente cuando compras el money order, especialmente en puntos como Western Union, MoneyGram o USPS. Aun así, asegúrate de que la cantidad es correcta antes de aceptar el documento.

El resto de los campos clave los completas tú, y suelen agruparse en cuatro grandes bloques: datos del beneficiario, datos del comprador, nota o concepto del pago y firma del comprador en el anverso del documento.

1. Escribir el nombre del beneficiario

En la línea que suele aparecer como “Pay to the order of”, “Pagar a” o “Pagar a la orden de” debes escribir el nombre del destinatario. Si es una persona, pon su nombre y apellidos legales completos; si es una empresa, utiliza la denominación oficial de la compañía, tal y como aparece en la factura o contrato.

Es fundamental que la ortografía del nombre sea precisa y que no se quede nada fuera. Un error aquí puede hacer que el banco rechace el pago o exija papeleo adicional para demostrar quién debía cobrar el money order, alargando plazos y complicando el proceso.

En algunos formularios encontrarás una línea adicional para la dirección del beneficiario. Si aparece, inclúyela de forma completa (calle, número, ciudad, estado y código postal) para que quede perfectamente identificado quién debe recibir el dinero.

2. Rellenar tus datos como comprador

El siguiente paso es completar la parte del comprador o remitente, que a veces se etiqueta como “From”, “Purchaser”, “Sender” o “Remitente”. Aquí escribirás tu nombre y, generalmente, tu dirección postal completa.

Algunos money orders añaden un espacio para teléfono, que también conviene rellenar con un número actualizado. Esta información permite al emisor o a la entidad que cobra el documento localizarte en caso de duda, problema o investigación de fraude.

Utiliza siempre tu nombre legal completo, tal y como aparece en tu documento de identidad. Indica una dirección real donde puedas recibir correo, ya que será el dato de contacto que quede asociado a esa operación y a cualquier posible reembolso o reclamación futura.

3. Indicar el concepto, nota o número de cuenta

Muchos money orders incluyen una zona de “Memo”, “Payment for”, “Concepto” o nota. Aunque no es imprescindible para que el pago se procese, es muy recomendable completarla, sobre todo cuando pagas a una empresa o institución.

En esa línea puedes escribir el motivo del pago (alquiler de septiembre, factura de luz, matrícula, etc.), o el número de cuenta de cliente, número de factura, referencia de préstamo o cualquier otro identificador que use el receptor para vincular el dinero contigo.

Esta pequeña anotación te ahorrará muchos quebraderos de cabeza a la hora de comprobar pagos o discutir cargos, porque dará al destinatario una referencia clara de qué se está cobrando y a nombre de quién.

4. Firmar el anverso del money order

Llega el momento de la firma, que es lo que valida legalmente el documento como orden de pago. En la parte frontal verás un espacio que puede llamarse “Purchaser’s signature”, “Firma del comprador” o similar: ese es el lugar donde debes firmar tú.

No firmes nunca en el reverso del money order, ya que esa zona está reservada para el cuando lo vaya a cobrar. Firmar en la parte trasera puede causar confusión e incluso invalidar el documento, obligando a hacer gestiones adicionales.

Tu firma debe coincidir razonablemente con la de tu documento de identidad, especialmente si más adelante necesitas demostrar que fuiste quien compró el money order o si solicitas la cancelación o el reemplazo del mismo.

5. Conservar el recibo de compra

Junto con el money order te entregarán un recibo desprendible donde aparecen el número de serie y los datos esenciales de la operación. Ese trozo de papel es tu prueba de compra y tu herramienta principal para rastrear el pago.

Debes guardar el recibo en un lugar seguro hasta que tengas la confirmación de que el destinatario ha cobrado el money order. Si se pierde el documento, te lo roban o sospechas de fraude, el proveedor te pedirá casi siempre ese recibo para localizar la transacción.

En función del emisor, con el número de seguimiento podrás consultar si el money order ya ha sido cobrado, solicitar su cancelación o pedir un reemplazo. Ten en cuenta que estos trámites suelen llevar tiempo y pueden implicar comisiones adicionales por gestión.

Errores frecuentes, cancelaciones y seguridad

Uno de los fallos más habituales al rellenar un money order es equivocarse en el nombre del beneficiario o en el importe. A diferencia de un cheque personal, aquí no se puede corregir el error simplemente tachando y firmando al lado; lo normal es que el documento quede inválido y tengas que tramitar un reembolso.

Si te das cuenta del error antes de entregar el money order al destinatario, contacta cuanto antes con el emisor. Generalmente tendrás que rellenar un formulario de cancelación, aportar el recibo original y pagar una comisión por la gestión. Solo si el money order no ha sido cobrado podrán bloquearlo y devolverte el dinero o emitir uno nuevo.

En caso de que el money order ya se haya cobrado, las posibilidades de recuperar el dinero se reducen mucho. Si el cobro se ha producido de forma fraudulenta, el emisor puede investigar, pero no suele reembolsar el importe de forma automática; a partir de ahí puede entrar en juego la vía legal.

Para reducir riesgos, nunca envíes un money order a personas o empresas que no conozcas o que no te inspiren confianza. Las estafas con giros postales existen, igual que las que se hacen con transferencias o tarjetas, así que conviene desconfiar de ofertas “demasiado buenas para ser verdad” o de solicitudes de pago urgentes y poco claras.

Guarda siempre tus datos personales y tu documentación en un lugar seguro y no compartas información sensible innecesariamente. Los emisores y las entidades que venden money orders pueden solicitar identificación, sobre todo para montos elevados, tanto por seguridad como por obligación legal.

Normas, límites de importe e identificación

Los money orders están sujetos a distintas normativas y políticas internas de cada proveedor, sobre todo en lo que respecta a límites de cantidad, identificación y prevención de blanqueo de capitales.

En muchos emisores se exige presentar un documento de identidad válido cuando se superan ciertos umbrales de compra. Por ejemplo, puede pedirse identificación a partir de 1.000 o 3.000 dólares en un periodo determinado, y a partir de 10.000 dólares en efectivo es habitual que la entidad tenga que presentar informes oficiales.

Además de la ley federal, cada proveedor (banco, cooperativa de crédito, casa de cambio, cadena de supermercados, etc.) puede establecer límites más estrictos. Esto incluye topes de importe por money order, límites diarios de compra, restricciones por cliente y reglas sobre cómo se pueden pagar (efectivo, débito, etc.).

Desde el punto de vista del consumidor, es importante preguntar de antemano por las comisiones, los límites y las condiciones de cancelación o reembolso. Así te evitas sorpresas de última hora y puedes decidir si te interesa más un money order, una transferencia electrónica, un cheque de caja u otra alternativa.

En general, los money orders no tienen una fecha de caducidad estricta, pero algunos proveedores aplican comisiones de servicio si pasa mucho tiempo sin cobrarlos (por ejemplo, a partir de uno a tres años). Esas comisiones pueden ir restando del saldo hasta dejar una cantidad muy reducida disponible para el cobro.

Alternativas al money order y cuándo elegir cada una

Aunque el money order es muy práctico en muchas situaciones, no siempre es la solución ideal. Dependiendo del importe, la urgencia, el país de destino y si ambas partes tienen cuenta bancaria, puede que te interese usar otro tipo de instrumento.

Los cheques de caja son una opción sólida cuando necesitas enviar o pagar cantidades grandes. Los emite directamente una institución financiera, suelen estar firmados por un representante de la entidad y ofrecen un nivel alto de seguridad, a cambio de comisiones más elevadas.

Las transferencias electrónicas de dinero, tanto bancarias como a través de proveedores especializados, son muy útiles cuando se necesita rapidez. En muchos casos los fondos están disponibles al instante o en pocas horas, y no tienes que mover papeles físicos ni depender del correo.

Para pagos recurrentes de facturas o servicios, los pagos en línea y las domiciliaciones pueden ser más cómodos que un money order, siempre y cuando dispongas de cuenta bancaria y la empresa acepte este tipo de operaciones.

Elegir entre money order, cheque de caja, transferencia o efectivo dependerá de tu situación específica: si tienes o no cuenta bancaria, el nivel de seguridad que buscas, los costes que estás dispuesto a asumir y la rapidez con la que debe llegar el dinero.

El money order combina accesibilidad, seguridad y trazabilidad en un formato sencillo que casi cualquiera puede utilizar. Conociendo bien los datos que hay que rellenar, los pasos correctos, las precauciones frente al fraude y las alternativas disponibles, podrás decidir en cada momento si este instrumento es el que mejor encaja con la operación que vas a realizar y completarlo sin miedo a cometer errores.