El negocio hipotecario vuelve a ganar protagonismo en la estrategia de Banco Santander en el mercado español. La entidad ha registrado un repunte del 44% en la nueva producción de hipotecas en España durante el primer trimestre, un movimiento que contrasta con la retirada de otros competidores de la llamada guerra hipotecaria.

Este giro se produce en un contexto marcado por el encarecimiento de la financiación y por un mercado de vivienda tensionado por la falta de oferta. Aun así, Santander considera que el entorno actual sigue siendo atractivo para conceder crédito para vivienda, especialmente a clientes con los que ya mantiene una relación de largo recorrido.

El 44% más de hipotecas: cambio de ritmo en pleno enfriamiento del sector

Mientras otros bancos han frenado su actividad hipotecaria, Santander ha acelerado la concesión de hipotecas en España con un aumento del 44% en nuevas operaciones en apenas tres meses. La cifra cobra relevancia si se compara con el descenso superior al 40% en la producción hipotecaria anunciado por Bankinter en el mismo periodo.

El consejero delegado del grupo, Héctor Grisi, ha explicado que este repunte llega después de un año en el que la entidad se había mostrado más prudente con este producto. Ahora, la hoja de ruta pasa por recuperar cuota de mercado hipotecario apoyándose en una oferta que el banco considera rentable, a pesar de la presión competitiva y del entorno de tipos.

Grisi subraya que el banco está viendo «signos de normalización» en el mercado y que el crédito para vivienda vuelve a encajar en su esquema de rentabilidad. Según el directivo, la mayoría de las nuevas hipotecas se dirigen a clientes que ya trabajan con el banco, reforzando así la vinculación y el peso de cada cliente dentro de la entidad.

El impulso hipotecario llega, además, en un momento en el que otros competidores han criticado el nivel de precios y la presión sobre los márgenes, hasta el punto de reducir de forma notable su actividad. Santander, en cambio, interpreta el escenario como una ventana de oportunidad para ganar peso en este mercado.

Tipos en el 2,8% y apuesta clara por el tipo fijo

Una de las claves de esta estrategia está en el precio y en la estructura de las nuevas operaciones. El banco sitúa el tipo de interés medio de las hipotecas recién firmadas en torno al 2,8%, un nivel que, según Grisi, permite seguir viendo este negocio como atractivo para la entidad.

Ese 2,8% se encuentra por debajo de la media de la eurozona, que ronda el 3,4%, lo que sitúa a España entre los países con hipotecas más baratas del entorno europeo. De hecho, el país figura como el tercero con el crédito hipotecario a menor coste dentro de Europa, un factor que también influye en la percepción de oportunidad por parte del banco.

Otra pieza importante es la estructura de los nuevos préstamos: la inmensa mayoría de las hipotecas que concede ahora Santander son a tipo fijo, mientras que únicamente alrededor del 16% de las nuevas contrataciones se formalizan a tipo variable. De esta forma, la entidad apuesta por ofrecer estabilidad de cuotas a los clientes, para lo que es útil conocer los mejores simuladores de hipotecas en la comparativa y decisión del producto.

El repunte del euríbor en los últimos meses, intensificado por episodios de tensión como la guerra en Irán, ha empujado a esta referencia a aproximarse también al entorno del 2,8%, alineándose con el coste medio de las nuevas hipotecas de Santander. Aun así, el banco defiende que, con estos niveles de tipos y los plazos de devolución habituales, el margen del negocio sigue siendo razonable.

Un mercado con poca deuda y fuerte desapalancamiento de los hogares

Más allá del precio, el grupo fundamenta su apuesta hipotecaria en la situación financiera de las familias españolas. Grisi recuerda que en la última década y media se ha producido un fuerte proceso de desapalancamiento en España: el endeudamiento de los hogares ha caído aproximadamente de un 86% a un 43% de su renta desde 2010.

Además, solo en torno a un 24% de los hogares mantiene una hipoteca para la vivienda habitual, una cifra que, según la entidad, deja margen para seguir creciendo de manera ordenada sin disparar los niveles de riesgo sistémico. Esta menor carga financiera es uno de los argumentos del banco para reforzar su posición en el crédito a vivienda, incluso para opciones como la hipoteca al 100 para tu primera vivienda en casos concretos.

El consejero delegado considera que la actual «crisis de vivienda» en España responde sobre todo a un problema de oferta y no de demanda, con escasez de vivienda disponible frente a un interés sostenido por parte de los compradores. En esta coyuntura, Santander entiende que hay espacio para seguir financiando adquisiciones, incluida la inversión en segunda vivienda, siempre que se cumplan los criterios prudentes de riesgo.

La entidad también destaca que la combinación de tipos fijos, plazos largos y un nivel de deuda familiar contenido dibuja un perfil de riesgo manejable. De ahí que el banco se muestre “totalmente abierto” a seguir concediendo hipotecas en España, manteniendo un volumen significativo de producción nueva a lo largo del año.

Crecimiento en clientes y foco en la experiencia, no en pagar más por los depósitos

El tirón hipotecario se complementa con una evolución positiva en la base de clientes. En los primeros meses del año, Santander ha sumado alrededor de 75.000 nuevos clientes en España, encadenando 55 meses consecutivos de captación neta positiva en esta filial.

A escala global, el grupo ha incorporado unos dos millones de nuevos clientes entre enero y marzo, hasta acercarse a los 176 millones de usuarios en todas las geografías donde opera. El objetivo para finales de 2028 es alcanzar en torno a 210 millones de clientes activos, con una aportación relevante de Europa y, en particular, de España.

En este contexto, la dirección insiste en que la prioridad no es competir a golpe de remuneración del ahorro. Según Grisi, para ganar peso en el mercado «puedes ser el que más paga por los depósitos o apostar por mejorar la experiencia del cliente» y la estrategia del grupo se inclina claramente por la segunda vía.

Esta orientación se traduce en una oferta más amplia de productos y servicios, un uso intensivo de canales digitales y una integración progresiva de nuevas soluciones tecnológicas. El objetivo es que los clientes con más productos contratados generen más negocio para el banco, algo que encaja con el refuerzo del segmento hipotecario y asegurador.

Reorganización interna: menos plantilla en procesos, más empuje comercial y seguros

Para sostener este crecimiento y mejorar su eficiencia, Santander está llevando a cabo una profunda reorganización de su plantilla a nivel global. En el último año, el grupo ha reducido su número total de empleados en más de 11.000 personas, alrededor de un 6%, hasta situarse en unos 185.250 trabajadores.

El ajuste viene impulsado por la simplificación y la automatización de procesos, que permiten operar con menos personal en áreas internas como Operaciones. Sin embargo, la entidad subraya que el foco no está únicamente en recortar, sino en recolocar: buena parte de los trabajadores está siendo reubicada en puestos comerciales.

De forma particular, muchos empleados se están destinando a la venta de seguros, una línea de actividad que el grupo identifica como una de sus grandes palancas de crecimiento futuro. Grisi resume la idea con claridad: «Mucha de nuestra gente va a dedicarse precisamente a vender seguros».

El banco está construyendo una plataforma de seguros integrada que abarca Vida, Pensiones y Protección, con la intención de que se convierta en uno de los motores de resultados en los próximos años. Actualmente, la cuota de mercado de Santander en seguros se sitúa por debajo de la que tiene en otros negocios, especialmente en España, Portugal, México y Brasil, lo que deja margen para avanzar.

Seguros como complemento clave al crédito hipotecario

La expansión en seguros no se entiende de forma aislada, sino como un complemento natural al negocio de financiación, incluidas las hipotecas. La entidad está impulsando productos que puedan asociarse a la compra de vivienda, como coberturas de vida, protección de pagos o seguros de hogar, reforzando así la vinculación del cliente.

Según explica la dirección, el objetivo es igualar progresivamente la cuota de mercado en seguros con la del resto de negocios del banco. Para lograrlo, Santander trabaja de cerca con sus socios aseguradores en los distintos países, al tiempo que refuerza sus capacidades internas con más fuerza de ventas especializada.

El proceso de digitalización y la incorporación intensiva de tecnologías como la inteligencia artificial y la automatización están liberando recursos en tareas administrativas. Esos recursos se están orientando hacia actividades con mayor impacto en ingresos, como la comercialización de seguros y productos de valor añadido para los clientes.

En paralelo al impulso hipotecario, esta apuesta por el seguro permite al banco diversificar sus fuentes de ingresos, reducir su dependencia del margen de intereses puro y construir relaciones más amplias con cada cliente, algo especialmente relevante en un entorno de tipos incierto y con mayor supervisión regulatoria.

El movimiento de Santander combina, por tanto, un crecimiento decidido en hipotecas a tipo fijo con tipos medios en torno al 2,8%, una base de clientes en expansión, un nivel de endeudamiento familiar más saneado que en el pasado y una apuesta clara por el negocio de seguros y la experiencia de cliente frente a la mera competencia por precio; una estrategia con la que el grupo aspira a ganar cuota en España y reforzar su posición en el mercado europeo sin perder de vista la rentabilidad y el control del riesgo.

La morosidad en el crédito concedido a las familias se ha disparado hasta niveles que no se veían en décadas, encendiendo todas las alarmas en el sistema financiero. Tras más de un año de subidas ininterrumpidas, el volumen de préstamos en situación irregular marca un máximo histórico y deja claro que la deuda del hogar empieza a hacerse cuesta arriba para una parte creciente de la población.

Este repunte se produce en un contexto de pérdida de poder adquisitivo, endurecimiento de las condiciones de financiación y crédito al consumo que se frena. El resultado es un cóctel complejo: los hogares arrastran compromisos asumidos cuando el escenario parecía más benigno, pero hoy se encuentran con salarios que no acompañan y tipos de interés que encarecen cualquier refinanciación.

Un récord histórico en la morosidad de las familias

La fotografía más reciente habla de una morosidad del crédito al sector privado en torno al 6,7%, el dato más alto de toda la serie disponible. Dentro de ese agregado, el eslabón más débil son las familias: los préstamos a hogares en situación irregular han escalado hasta aproximadamente el 11,2% del total financiado, cuando apenas un año antes rondaban el 2,9%-3% y en octubre de 2024 se situaban en torno al 2,5%.

Eso implica que, en términos prácticos, la tasa de impago de los hogares se ha multiplicado por cuatro en doce meses. En algunos análisis se subraya que se trata del nivel más alto en más de quince años para varias modalidades de crédito, superando incluso los peores momentos de la pandemia, cuando muchas familias vieron caer sus ingresos de manera abrupta.

Este deterioro no es un bache puntual: se acumulan ya unos 16 meses consecutivos de aumento de la irregularidad en los préstamos a familias. La tendencia es clara y continuada, y se ha consolidado a lo largo de todo el último año, con subidas mensuales de varias décimas en los principales indicadores.

En paralelo, el segmento empresarial también muestra un deterioro, aunque más contenido: la morosidad de las empresas ronda el 2,9%, muy por debajo de la de los hogares pero igualmente muy por encima de los registros de hace un año, cuando se movía por debajo del 1%.

Dónde se dispara más la morosidad: préstamos personales y tarjetas

Si se mira con lupa la composición del endeudamiento, los datos muestran que las líneas ligadas al consumo son las que concentran más problemas de pago. Los préstamos personales encabezan con diferencia el ránking de impagos: su ratio de morosidad se sitúa en torno al 13,8% del total prestado, el registro más alto en la serie de los últimos 15 años.

Las tarjetas de crédito también se encuentran en niveles muy elevados, con un ratio cercano al 11,6% de la cartera. En ambos casos, el salto en solo un año es llamativo: la irregularidad se ha multiplicado por cuatro o cinco veces respecto a los valores que mostraban un año atrás, cuando la mora en tarjetas rondaba el 2,4% y la de préstamos personales se situaba en el entorno del 3,7%.

El resto de modalidades dirigidas a hogares muestran un comportamiento menos extremo, aunque también con una trayectoria claramente al alza. En los créditos prendarios (vinculados a la compra de vehículos u otros bienes con garantía real) la morosidad se mueve alrededor del 6,8%, con subidas mensuales de medio punto porcentual. En el caso de los hipotecarios, el porcentaje de impago se mantiene bajo, en torno al 1,4%, pero arrastra igualmente una tendencia ascendente en los últimos doce meses.

Algunos informes desglosan además un segmento residual de “otros créditos” de mayor riesgo, donde la morosidad supera con holgura el 30%. Se trata de financiación que suele utilizarse como última opción, con condiciones más duras y perfiles de clientes con menor capacidad de repago.

Fuera del circuito bancario tradicional, la situación se agudiza aún más. Entidades no bancarias, emisores de tarjetas de comercios y billeteras virtuales registran niveles de mora que se acercan o superan el 30%, según distintos relevamientos privados. Este tipo de crédito, más caro y menos regulado, ha ganado peso como vía de financiación cotidiana para muchos hogares con dificultades de acceso al sistema bancario clásico.

Causas de la morosidad récord: ingresos bajo presión y tipos altos

Los motivos de este repunte en los impagos son múltiples, pero casi todos apuntan a una misma idea: los ingresos reales no alcanzan para sostener el nivel de deuda acumulado. La pérdida de poder de compra de los salarios y rentas, en un contexto de inflación todavía elevada, ha erosionado con fuerza la capacidad de pago de las familias.

A ello se suma el impacto de unas tasas de interés muy positivas en términos reales, es decir, por encima de la inflación. Refinanciar saldos de tarjetas o alargar plazos de préstamos personales resulta cada vez más costoso, de modo que el peso de la deuda sobre el presupuesto mensual se hace más difícil de digerir. Con créditos que hace unos años se licuaban rápidamente con la inflación, muchos hogares confiaron en que podrían ir pagando sin grandes sobresaltos; hoy, con la inflación más contenida, las cuotas dejan de diluirse y se vuelven más pesadas.

Los propios bancos centrales y supervisores reconocen en sus informes que la combinación de caída de ingresos, crédito que deja de crecer y tipos altos es el caldo de cultivo del aumento de la morosidad. En el caso del crédito a familias, la expansión se frenó ya a finales de 2025: desde entonces, la cartera apenas crece en términos reales, pero los compromisos previamente asumidos siguen ahí.

También han influido los cambios regulatorios respecto a la época de la pandemia. Entonces se optó por extender plazos de mora admitidos, suspender recategorizaciones automáticas y refinanciar saldos impagos de tarjetas de manera casi generalizada, lo que contuvo temporalmente la morosidad. Con el fin de esas medidas de alivio y la normalización de criterios de clasificación, muchos deudores que venían “aguantando” en categorías más benignas empiezan ahora a aparecer en los registros como cartera irregular.

En el ámbito no bancario, las tasas de refinanciación y punitorios se han movido históricamente en niveles muy elevados, en algunos casos por encima del 100% nominal anual. Cuando un usuario solo puede abonar el mínimo del resumen de la tarjeta o directamente se retrasa en el pago, los intereses compensatorios y de demora se acumulan de forma acelerada y terminan cuadruplicando la deuda en pocos meses. Ahí se explica en buena medida el ascenso de la mora en fintech y emisores de crédito al consumo.

Cómo se está comportando el crédito y qué pasa con las empresas

En paralelo a este auge de la morosidad, el crédito al sector privado pierde tracción. Aunque el peso del crédito sobre el activo de los bancos se ha incrementado hasta algo más del 44%, buena parte de ese aumento responde a factores nominales —como la devaluación o la propia inflación— y no a una verdadera expansión del financiamiento en términos reales.

Las encuestas de condiciones crediticias muestran que las entidades han endurecido sus estándares para conceder préstamos, tanto a empresas como a hogares. Se piden más garantías, se acortan plazos y se eleva el listón de solvencia exigido. Al mismo tiempo, la demanda de crédito también cae: las familias se muestran más reacias a endeudarse y muchas compañías posponen inversiones, dadas las incertidumbres sobre la evolución de la economía.

En el caso de las empresas, la morosidad sigue por debajo de la de los hogares pero también al alza, con un ratio cercano al 2,9%. El deterioro se concentra, sobre todo, en líneas de corto plazo: adelantos en cuenta corriente con irregularidad en torno al 3,1% y documentos comerciales en el entorno del 2,5%. Son instrumentos muy ligados al capital circulante y a la financiación del día a día.

En cambio, los créditos respaldados con garantías reales muestran un mejor comportamiento relativo. Los préstamos prendarios a empresas registran una morosidad algo inferior al 4%, mientras que las líneas vinculadas al comercio exterior se mantienen muy bajas, en torno al 0,6%. Los hipotecarios corporativos, pese a situarse en niveles algo más elevados (en torno al 4,7%), no han mostrado grandes sobresaltos en los últimos meses.

Este contraste sugiere que las tensiones se concentran más en el flujo de caja inmediato que en proyectos de inversión a largo plazo. Los problemas aparecen antes en los descubiertos y descontados, que en las deudas con garantía específica, donde los acreedores cuentan con un colchón adicional en caso de impago.

Impacto en los bancos, en el consumo y en la vida cotidiana de los hogares

El salto en la morosidad no solo tiene consecuencias para los deudores, también obliga a las entidades financieras a reforzar provisiones y revisar su apetito de riesgo. Los informes de supervisión muestran que el sistema bancario sigue presentando un nivel importante de solvencia y cobertura, con provisiones que cubren gran parte de la cartera irregular, pero el margen de maniobra ya no es tan holgado como hace unos años.

En términos de rentabilidad, el retorno sobre activos (ROA) del conjunto del sistema se ha reducido de forma notable en comparación interanual, reflejando el coste de mantener dotaciones elevadas frente a los impagos y la menor dinámica del negocio crediticio. Esto no implica un riesgo inmediato de inestabilidad sistémica, pero sí un escenario más exigente para los balances bancarios.

Para la economía real, la consecuencia más visible es que el crédito deja de actuar como motor del consumo. Durante buena parte de los últimos años, las compras financiadas ayudaron a sostener la demanda, en particular en bienes duraderos y servicios como el turismo. Sin embargo, el repunte de la mora y el frenazo en la concesión de préstamos han enfriado esta vía de impulso.

Los datos de consumo privado siguen mostrando caídas interanuales, en algunos casos del 2,6%, pese a pequeños rebotes mensuales. La foto que se dibuja es la de una economía con segmentos dinámicos —como determinados bienes duraderos—, pero con un consumo masivo todavía débil, donde el peso de las cuotas y los saldos pendientes se hace notar en el bolsillo.

A nivel doméstico, muchas familias se ven obligadas a priorizar qué gastos atender y cuáles postergar. Se multiplican los casos de mora en servicios básicos, expensas o cuotas educativas, al tiempo que se recurre con más frecuencia a créditos de mayor coste, como los de comercios o plataformas digitales, para cubrir gastos corrientes. El endeudamiento medio se ha estirado hasta equivaler a más de tres salarios formales en algunos segmentos, cuando años atrás apenas superaba uno y medio.

En este contexto, las autoridades económicas insisten en que la salida pasa por consolidar la desinflación, abaratar el crédito y facilitar plazos más largos para que los hogares puedan reorganizar sus finanzas. Desde el punto de vista político, se debate además la posibilidad de marcos de reestructuración de deudas de consumo más ordenados, que permitan encauzar la situación de los deudores sin desestabilizar al sistema.

El escenario actual dibuja una economía donde el récord de morosidad en el crédito a familias se ha convertido en un termómetro sensible de las tensiones sociales y financieras: hogares más ajustados, bancos más cautelosos y un consumo que avanza con freno de mano puesto. Cómo evolucionen los ingresos reales, las condiciones de financiación y la capacidad del sistema para absorber el deterioro sin cerrar aún más el grifo del crédito marcará buena parte del pulso económico en los próximos meses.

La morosidad de la banca española ha vuelto a dar un respiro en febrero y se ha colocado en niveles que no se veían desde antes de la crisis financiera. Según los últimos datos del Banco de España, el sistema financiero cierra el mes con una ratio de impagos del 2,69 %, ligeramente por debajo del 2,71 % registrado en enero.

Este descenso, aunque pequeño en términos porcentuales, supone un nuevo hito para el sector, ya que se trata de la tasa de morosidad más baja desde septiembre de 2008. Todo ello se produce en un contexto en el que pesan factores como los conflictos geopolíticos, la presión de la inflación sobre las rentas y los temores a una desaceleración económica, que de momento no se han traducido en un aumento significativo de los impagos.

Un descenso apoyado en más crédito y menos impagos

El Banco de España detalla que la mejoría en la ratio se explica por una combinación de aumento del saldo de créditos y reducción de los préstamos en situación de mora. En febrero, el volumen total de créditos dudosos se redujo en 225 millones de euros, hasta situarse en 32.961 millones.

Al mismo tiempo, la cartera crediticia del conjunto de entidades continuó creciendo. El saldo total de préstamos vivos alcanzó los 1,227 billones de euros, frente a los 1,224 billones con los que se cerró enero. Es decir, hay más crédito concedido y, proporcionalmente, menos préstamos que no se están pagando.

La comparación interanual refleja con mayor claridad el ajuste. En febrero de 2025, la morosidad del crédito se situaba en el 3,30 %, de modo que en un año la ratio ha bajado más de seis décimas. Detrás de este movimiento está una reducción de más de 6.000 millones de euros en el saldo de préstamos clasificados como dudosos.

En la práctica, este comportamiento indica que, pese al encarecimiento de la financiación y al entorno económico incierto, el conjunto de hogares y empresas está manteniendo un nivel de cumplimiento razonablemente sólido con sus obligaciones financieras. El panorama es, por tanto, más positivo de lo que podría sugerir la coyuntura macroeconómica.

Bancos, cajas y cooperativas: mínimos desde la crisis financiera

Más allá del dato agregado del sector, el Banco de España publica cada mes la morosidad desglosada por tipos de entidad. En el grupo formado por bancos, cajas de ahorros y cooperativas de crédito (incluidas las cajas rurales), la evolución también es favorable y dibuja un escenario de mínimos históricos desde la crisis de 2008.

En febrero, la morosidad conjunta de estas entidades pasó del 2,63 % registrado en enero al 2,61 %, lo que supone igualmente la cifra más baja desde septiembre de 2008. El retroceso se apoya en una reducción de 217 millones de euros en los préstamos impagados en apenas un mes, hasta un volumen total de 30.645 millones.

Este bloque agrupa la mayor parte del negocio bancario tradicional en España, por lo que su buen comportamiento en términos de morosidad es clave para la estabilidad del sistema financiero. El hecho de que la relación entre créditos concedidos y créditos impagados continúe mejorando ofrece cierto colchón ante eventuales tensiones futuras.

Además, el descenso de la mora, unido a un ligero crecimiento del crédito, contribuye a aliviar las necesidades de provisiones y a reforzar la capacidad de las entidades para asumir shocks económicos. Todo ello se traduce en un entorno algo más cómodo para la gestión del riesgo de crédito en bancos, cajas y cooperativas.

Comportamiento de las financieras de consumo

El otro gran bloque que vigila el Banco de España es el de las entidades especializadas en financiación al consumo. En este segmento se aprecia una dinámica algo distinta: la ratio de morosidad ha repuntado ligeramente en el último mes, aunque la tendencia a doce meses sigue siendo positiva.

En febrero, la morosidad de las financieras de consumo pasó del 5,06 % marcado en enero al 5,10 %. El ligero aumento se produce pese a que el volumen de préstamos impagados se redujo un 0,4 %, hasta los 2.146 millones de euros. Esta aparente paradoja se explica porque el comportamiento del denominador (el total de crédito concedido) y del numerador (los créditos morosos) no siempre se mueve al mismo ritmo.

Aun así, si se echa la vista atrás, el resultado es claramente mejor que hace un año. En febrero de 2025, estas mismas entidades presentaban una morosidad del 5,86 %, de modo que en doce meses la ratio se ha reducido en más de siete décimas. La cartera, por tanto, sigue mostrando una mejora gradual, aunque parte de niveles sensiblemente más altos que los de la banca tradicional.

Este tipo de financiación, muy ligada a compras de bienes duraderos, gastos personales y crédito rápido, suele ser más sensible a los cambios en el ciclo económico y a la capacidad de pago de los hogares. Por eso, el hecho de que la morosidad se mantenga contenida pese al encarecimiento del coste de la vida es un dato que el mercado observa con atención.

Contexto económico y posibles implicaciones

El movimiento de la morosidad se produce en un entorno marcado por incertidumbres a nivel global: conflictos geopolíticos abiertos, previsiones de menor crecimiento en algunas economías europeas y el efecto acumulado de la inflación sobre la renta disponible de familias y empresas.

Pese a estos factores de riesgo, los datos de febrero sugieren que, de momento, no se está produciendo un deterioro significativo de la calidad del crédito en España. El volumen de préstamos en vigor sigue aumentando de forma moderada y los impagos continúan a la baja, lo que apunta a un comportamiento relativamente sólido de la capacidad de pago de los deudores.

Para las entidades, esta evolución supone un alivio en términos de provisiones y consumo de capital, y facilita que sigan compitiendo en un entorno de tipos de interés más elevados. Para los reguladores y supervisores, el dato refuerza la idea de que el sistema financiero encara con una posición de partida más sólida los retos derivados de la situación económica.

De cara a los próximos meses, la atención seguirá centrada en cómo impactan sobre la morosidad factores como la evolución del empleo, las decisiones de política monetaria y la posible moderación de la inflación. La experiencia de crisis anteriores recuerda que los cambios en la calidad del crédito suelen llegar con cierto retraso respecto al ciclo económico, por lo que el seguimiento de estas cifras seguirá siendo clave tanto para el sector bancario como para los analistas.

Con todo, el último registro del Banco de España deja una fotografía en la que la morosidad bancaria se mantiene contenida, los niveles de impagos encadenan descensos relevantes frente al año anterior y las diferencias entre segmentos (banca tradicional y financieras de consumo) continúan presentes pero con una tónica de mejora generalizada, en un escenario que el mercado observa con cautela pero también con cierto margen de tranquilidad.

A partir de mediados de mayo, pagar en una tienda acercando solo el móvil al datáfono dejará de ser una escena futurista y se convertirá en una opción más en el día a día de millones de personas en España. Bizum prepara el salto definitivo a los pagos físicos en comercios, un movimiento que puede cambiar de forma notable el equilibrio del sector de los medios de pago.

La nueva funcionalidad no llegará de golpe a todo el país, sino que se ha diseñado un despliegue gradual tanto entre las entidades financieras como entre los establecimientos. Aun así, la banca y el propio sector comercial consideran que, de aquí a finales de año, la gran mayoría de usuarios podrán pagar en tiendas, bares o supermercados con Bizum del mismo modo que hoy lo hacen con una tarjeta contactless.

Fecha de lanzamiento y alcance inicial

La fecha clave marcada en el calendario del sector es el 18 de mayo, día en el que se activará oficialmente la posibilidad de pagar en comercios físicos con Bizum y se lanzará la nueva billetera digital Bizum Pay. Se trata de la jornada acordada por los bancos accionistas de la plataforma, aunque algunas entidades han empezado a mover ficha antes con comunicaciones a clientes en las que se habla ya de disponibilidad desde principios de mes.

Fuentes financieras señalan que el estreno se hará en forma de fase piloto, limitada inicialmente a un grupo de entidades que ya tienen sus sistemas preparados y a determinados comercios, especialmente grandes superficies de distribución y cadenas con alto volumen de transacciones. Desde ese primer peldaño se irá ampliando progresivamente el servicio.

En este arranque se espera la presencia de bancos de gran tamaño y de entidades medianas y pequeñas con capacidad tecnológica adelantada. Entre los grupos que el mercado da por casi seguros en esta primera oleada se mencionan CaixaBank y Banco Sabadell, mientras que otras entidades se irán sumando a medida que concluyan sus desarrollos internos y sus negociaciones con los comercios.

Bizum y los bancos implicados trabajan con el horizonte de que, a finales de año, la mayoría de usuarios en España puedan pagar presencialmente con este sistema, bien desde la app de su banco, bien a través de la nueva cartera Bizum Pay, lo que ampliará notablemente el alcance de la herramienta más allá de las transferencias entre particulares o las compras online.

Cómo funcionará el pago presencial con Bizum

El mecanismo de uso para el cliente será muy similar al de una tarjeta sin contacto: al llegar a la caja, bastará con acercar el móvil al datáfono para completar la operación en pocos segundos. La diferencia fundamental es lo que ocurre por detrás de ese gesto, ya que la transacción no se cursa por las redes de tarjetas tradicionales, sino como un movimiento de cuenta a cuenta gestionado por Bizum.

Hasta ahora, al pagar una compra en el supermercado o en cualquier comercio con tarjeta física o virtualizada en el móvil, la operación dependía de las redes de Visa o Mastercard, y en muchos casos se apoyaba además en las soluciones de pago de gigantes tecnológicos como Google o Apple. Cada eslabón de esa cadena supone una capa de coste para los establecimientos, que asumen comisiones por cada operación.

Con el nuevo sistema, Bizum se apoya en su propia infraestructura para enviar el dinero directamente entre cuentas bancarias, identificando al usuario mediante el número de móvil y prescindiendo de la tarjeta como pieza central del proceso. De este modo se reduce el papel de los intermediarios internacionales y se refuerza el control europeo sobre los flujos de pago cotidianos.

Para el consumidor, la experiencia se plantea como prácticamente transparente: no tendrá que teclear números largos ni introducir datos adicionales más allá de los habituales controles de seguridad de su banco o de Bizum Pay. El objetivo es que el pago resulte tan ágil como una compra contactless habitual, pero con una lógica tecnológica y económica distinta en el fondo.

Detrás de esta apuesta también está el interés de España y de la Unión Europea por ganar autonomía estratégica en los sistemas de pago, reduciendo la dependencia de las grandes compañías estadounidenses que hoy concentran buena parte de la intermediación en los cobros con tarjeta y en las soluciones de pago móvil.

Bizum Pay y la integración con los bancos

El salto al mundo físico se apoyará en un modelo dual. Por un lado, muchos bancos integrarán la opción de pago presencial con Bizum dentro de sus propias aplicaciones móviles, de forma similar a cómo ya incorporan hoy envíos de dinero entre particulares o pagos online. El cliente solo tendrá que activar la funcionalidad y utilizar el móvil como si se tratase de una tarjeta.

Por otro lado, Bizum pondrá en circulación su propia cartera digital independiente, Bizum Pay, pensada para aquellos usuarios cuyos bancos no integren todavía el servicio o para quienes prefieran centralizar sus pagos en una app específica. Esta billetera funcionará de manera parecida a herramientas conocidas como Google Wallet o Apple Pay, pero gestionada desde la plataforma española.

En Bizum Pay, el usuario vinculará su cuenta bancaria —y, previsiblemente, también podrá asociar tarjetas, según se vaya perfilando la solución— para realizar pagos inmediatos cuando acerque el móvil al datáfono. La idea es que la operación se haga sin necesidad de intercambiar números de móvil en el propio comercio, manteniendo la comodidad de un gesto único en el terminal de pago.

Bizum ya ha habilitado un espacio informativo en su web donde adelanta algunas de estas novedades, aunque todavía hay piezas por cerrar de cara al lanzamiento oficial: qué entidades estarán desde el primer día, qué condiciones concretas ofrecerá cada una y en qué momento exacto podrá descargarse la nueva aplicación Bizum Pay a gran escala.

Mientras tanto, varias entidades han empezado a enviar comunicaciones a sus clientes explicando que, a partir de mayo, podrán empezar a usar Bizum para pagar físicamente en determinados comercios. Algunas incluso manejan fechas ligeramente anteriores al 18 de mayo como arranque operativo para sus propias bases de clientes, siempre dentro del marco del calendario acordado.

Impacto en los comercios: comisiones y competencia

Una de las claves de esta nueva etapa está en el efecto que tendrá sobre los costes que soportan los comercios. Igual que ocurre con los pagos con tarjeta, cada operación que reciba un establecimiento vía Bizum llevará asociada una comisión que cobrará la entidad financiera. Sin embargo, todas las fuentes del sector consultadas coinciden en que esas comisiones serán, en general, más reducidas que las actuales tasas de descuento ligadas a las tarjetas.

En la práctica, esto significa que tiendas, bares, restaurantes, alojamientos y otras actividades podrían ver reducido el coste de aceptar pagos electrónicos, un aspecto especialmente sensible para el comercio minorista y la hostelería, donde los márgenes son ajustados. Hoy es habitual que muchos locales fijen un importe mínimo para pagar con tarjeta o ofrezcan alternativas como el Bizum entre particulares para esquivar, en la medida de lo posible, las comisiones del TPV.

Con la nueva modalidad, el uso de Bizum como solución formal de pago en el datáfono implicará que esas transacciones queden plenamente canalizadas a través de la infraestructura bancaria, pero con tarifas potencialmente más competitivas. Esta dinámica introduce mayor presión sobre las grandes redes internacionales de tarjeta, como Visa y Mastercard, que verán cómo gana peso un sistema alternativo gestionado desde el propio mercado europeo.

En territorios concretos, como la provincia de Castellón, el desembarco del pago físico con Bizum abre la puerta a que miles de comercios se sumen a esta forma de cobro. Se calcula que más de 10.000 negocios entre tiendas, bares, restaurantes y alojamientos podrían adherirse, lo que ilustra la dimensión potencial de la implantación en ciudades y áreas con fuerte tejido de pymes.

El éxito final dependerá en buena medida del ritmo al que los establecimientos adopten el sistema y de la claridad con la que perciban el ahorro en comisiones frente a las soluciones tradicionales. Para muchos pequeños negocios que hasta ahora mostraban su número de móvil para recibir pagos informales por Bizum, la nueva vía supondrá pasar a un esquema regulado y con coste, pero a cambio de mayor seguridad, trazabilidad y menores comisiones que las tarjetas.

Despliegue progresivo y campañas de difusión

El sector financiero insiste en que el 18 de mayo será solo el punto de partida de un despliegue por etapas. No todas las entidades llegarán a tiempo a esa primera fecha, ya que algunas van retrasadas en los desarrollos técnicos necesarios para integrar Bizum en sus aplicaciones o para adaptarse a la nueva cartera digital. Estas se irán sumando paulatinamente en los meses siguientes.

Paralelamente, los bancos mantienen conversaciones con las principales cadenas de distribución y con grandes grupos comerciales para acordar las condiciones económicas del servicio, en especial el nivel de comisiones. Estos acuerdos serán determinantes para que las grandes superficies incorporen el pago con Bizum en todas sus cajas y lo promuevan activamente entre sus clientes.

Junto a este trabajo interno, el sector prepara una campaña de comunicación a gran escala para explicar a la población cómo funciona el nuevo sistema y qué ventajas puede tener respecto a las formas de pago ya conocidas. Se busca que la aceptación sea alta desde el inicio, evitando la sensación de que se trata de una solución compleja o reservada solo a usuarios muy familiarizados con la tecnología.

También se espera que los propios comercios jueguen un papel relevante a la hora de empujar el uso de Bizum en el punto de venta, especialmente aquellos para los que la reducción de costes sea más evidente. La idea es que, en el terminal de pago, el cliente tenga a simple vista varias opciones —tarjeta, móvil con billetera tradicional, Bizum— y pueda elegir con total libertad cuál prefiere emplear.

En última instancia, la decisión de utilizar o no Bizum para pagar seguirá en manos del consumidor, pero la oferta de métodos disponibles será más amplia. Si la experiencia resulta cómoda y los comercios perciben un ahorro real en comisiones, el nuevo sistema podría asentarse con rapidez en el paisaje cotidiano de pagos en España.

Bizum, que en los últimos años se ha consolidado como herramienta habitual para transferencias entre particulares, compras online, donaciones y pago de algunos impuestos, da así un paso más en su evolución. El movimiento hacia el comercio físico no solo amplía las posibilidades para los usuarios, sino que reabre el debate sobre quién controla la infraestructura de pagos que utilizamos a diario y hasta qué punto Europa puede depender menos de las grandes corporaciones extranjeras en este terreno.

Gestionar bien el patrimonio de una familia empresaria no va solo de números: implica proteger una historia, una cultura y un legado que a menudo lleva varias generaciones construyéndose. Cuando el volumen de bienes crece, entra en juego la armonía entre los miembros de la familia, la fiscalidad, las inversiones y la sucesión, y es ahí donde las oficinas de gestión de patrimonios o family office marcan la diferencia.

En los patrimonios más pequeños suele bastar con un asesor financiero o incluso con un único miembro de la familia coordinándolo todo. Pero cuando hablamos de grandes fortunas, el escenario cambia radicalmente: se necesita organización profesional, protocolos familiares claros y una estrategia de inversión global. En este artículo vamos a desgranar qué es una family office, cuándo tiene sentido montarla, cómo se organiza, dónde invierte, qué costes tiene y qué particularidades presenta en España.

Qué es una family office y por qué es tan importante

Una family office es, en esencia, una oficina especializada en la gestión integral del patrimonio de una o varias familias. No se limita a mover el dinero: coordina inversiones, fiscalidad, sucesión, inmuebles, estructura societaria y, cada vez más, la cohesión entre las distintas generaciones.

Su misión principal es preservar y hacer crecer la riqueza familiar a largo plazo, asegurando que el capital, los valores y el control se transmitan de forma ordenada. Para lograrlo, suele contar con un equipo multidisciplinar formado por administradores, asesores financieros, especialistas fiscales, juristas y, en muchos casos, expertos en gobierno corporativo familiar.

Es habitual que una family office actúe como interlocutor central entre la familia y todos los profesionales externos: bancos, gestoras, bufetes de abogados, consultores, etc. De este modo se evita la dispersión de información, se gana en eficiencia y se unifica la estrategia patrimonial bajo unas mismas líneas maestras acordadas con la familia.

Además de la gestión financiera, estas oficinas se ocupan de planificar el relevo generacional y definir protocolos familiares: quién puede trabajar en las empresas del grupo, cómo se toman las decisiones, qué hacer ante conflictos entre ramas familiares, o cómo se incorporan las nuevas generaciones al patrimonio.

En muchos casos, la family office también actúa como filtro y mediador, ayudando a evitar tensiones intergeneracionales que pueden surgir cuando conviven distintos intereses, expectativas vitales y niveles de implicación en el negocio familiar.

Tipos de family office: single y multi-family

Dentro del mundo de las oficinas de gestión de patrimonios podemos distinguir dos grandes modelos, con implicaciones muy distintas en cuanto a exclusividad, costes y volumen de patrimonio necesario.

El single family office es una estructura creada para una sola familia. Todo el equipo trabaja exclusivamente para ese núcleo familiar, adaptando absolutamente todo a sus necesidades y objetivos. Suelen darse en grandes fortunas con patrimonios muy elevados, a menudo por encima de varios cientos de millones, y en España se asocian a casos emblemáticos como Pontegadea, vinculada a la familia Ortega.

En el extremo opuesto está el multi-family office, un modelo en el que una misma oficina presta servicios de gestión patrimonial a varias familias. Esto permite que patrimonios menos voluminosos puedan acceder a un asesoramiento similar al de un single family office, compartiendo costes de estructura, tecnología y talento.

En este esquema multi-familiar, cada familia mantiene la confidencialidad y personalización en sus decisiones, pero se beneficia de economías de escala en análisis, negociación con entidades financieras, acceso a productos de inversión y soporte legal y fiscal.

Como variante interesante, algunas firmas recuerdan que una family office tradicional suele plantearse a partir de los 20 millones de euros de patrimonio aproximado, mientras que un multi-family office puede bajar algo ese umbral, especialmente cuando se apoya en equipos de profesionales que se activan solo cuando hacen falta (fiscalistas, abogados, agentes, etc.), reduciendo así gastos fijos.

Cuándo tiene sentido crear una family office

La pregunta clave no es solo cuánto dinero hay, sino qué complejidad tiene el patrimonio y qué objetivos se persiguen. Aun así, hay ciertos umbrales de referencia y momentos típicos en los que plantearse montar o contratar una family office.

En términos de volumen, muchos profesionales sitúan el umbral razonable de creación de una estructura propia en torno a un patrimonio neto entre 5 y 10 millones de euros, aunque los grandes family office que vemos en el mercado español suelen haber nacido con patrimonios muy superiores, incluso por encima de los 2.000 millones en los casos más sonados.

Más allá de la cifra concreta, tiene sentido valorar una family office cuando el patrimonio empresarial o financiero resulta ya difícil de gestionar de forma personal o con un asesor estándar. Suele ocurrir en situaciones como: venta de la empresa familiar, fuerte incremento de liquidez tras una desinversión relevante, o acumulación de inmuebles y participaciones que se vuelven ingobernables sin una visión global.

También entra en juego la complejidad jurídica y fiscal. A partir de cierto volumen, ya no basta con optimizar un par de declaraciones de impuestos; hay que coordinar estructuras societarias, holdings, inversiones internacionales, normativa autonómica y estatal, y al mismo tiempo cuidar el impacto en la futura sucesión.

Otro momento crítico es cuando la familia empieza a plantearse seriamente el relevo generacional. Si varias ramas familiares van a compartir patrimonio, si hay miembros que quieren seguir en la empresa y otros que prefieren desvincularse, o si hay riesgo de disputas en torno a la herencia, contar con una family office que oriente y arbitre puede evitar muchos problemas futuros.

Cómo funciona y se organiza una oficina de gestión de patrimonios

El funcionamiento de una family office suele ser híbrido entre empresa de servicios y órgano de gobierno familiar. No hay un modelo único, pero sí elementos habituales que se repiten en la mayoría de estructuras profesionales.

En muchos casos se crea un consejo de administración o comité familiar en el que se sientan algunos miembros clave de la familia junto con profesionales de la oficina. Este órgano se encarga de definir la estrategia patrimonial, aprobar la política de inversiones, marcar los límites de riesgo y revisar el protocolo familiar.

Por debajo, un equipo gestor se ocupa del día a día. Habitualmente incluye asesores de inversión, expertos en fiscalidad, abogados especializados, gestores de activos inmobiliarios y, cuando el tamaño lo justifica, perfiles dedicados a gobierno corporativo y educación financiera de los herederos.

Una de las claves es la personalización profunda de los servicios. Cada familia tiene una estructura, una forma de pensar el riesgo, unas necesidades de liquidez y unos planes para las generaciones futuras. La family office analiza todo esto con detalle y diseña un plan integral que abarca desde la cartera de inversiones hasta la sucesión.

La tecnología ha ganado mucho peso en los últimos años. Hoy en día, las oficinas de gestión patrimonial emplean software avanzado para el seguimiento en tiempo real de las inversiones, cuadros de mando patrimoniales, sistemas de control de riesgo y herramientas colaborativas que facilitan la comunicación entre familia y profesionales.

Cuando se trata de patrimonios con fuerte componente inmobiliario o participaciones empresariales, la family office también se encarga de centralizar la gestión de inmuebles, revisar contratos de alquiler, coordinar reformas o ventas estratégicas y analizar operaciones de compra-venta de empresas complementarias al negocio principal.

Servicios clave: gestión, crecimiento y mediación familiar

Una buena family office no se limita a “colocar” inversiones; articula sus servicios en torno a tres grandes ejes: gestión, crecimiento y cohesión de la familia.

En el plano de la gestión del patrimonio, lo primero es revisar a fondo la situación actual: composición del patrimonio, riesgos asumidos, concentración sectorial, liquidez disponible y estructura familiar. A partir de ahí, se diseña un protocolo familiar y un plan de gobierno que suele ir asociado a periodos concretos y a hitos de revisión.

Si la familia busca aumentar su patrimonio, la office diseña una estrategia de inversión global, que puede incluir renta variable, renta fija, inmuebles, capital privado, fondos de cobertura, fondos de pensiones y, cada vez más, activos alternativos. Todo ello se adapta al horizonte temporal familiar y a la tolerancia al riesgo.

Un tercer eje, a menudo subestimado, es el papel como intermediario en las relaciones familiares. La oficina actúa como mediador neutral, ayudando a traducir las expectativas de las distintas generaciones en acuerdos concretos: quién se incorpora a la gestión, cómo se remuneran los puestos directivos familiares, qué política de dividendos se sigue o cómo se gestiona la entrada de nuevos cónyuges en el perímetro patrimonial.

Muchas family office también incorporan programas de educación financiera para los más jóvenes, preparando a los futuros herederos para entender qué implica gestionar una gran fortuna, tomar decisiones con criterio y respetar las reglas que el propio clan ha consensuado.

Dónde invierten los family office y cómo buscan rentabilidad

Una de las características más llamativas de las family office es su flexibilidad y horizonte de inversión a largo plazo. Al no tener presiones de plazos como los fondos tradicionales ni interferencias externas, pueden construir carteras con mucha paciencia y aprovechar oportunidades que otros inversores pasan por alto.

Un informe internacional de Goldman Sachs sobre el comportamiento de las family office apunta a que, en general, deciden el porcentaje de ahorro que invierten sin restricciones demasiado rígidas y con bastante agresividad a la hora de buscar rendimientos superiores, siempre dentro de unos parámetros de riesgo acordados con la familia.

Estas oficinas suelen tener una fuerte exposición a inversiones alternativas: capital privado, fondos de inversión libre, infraestructuras, inmuebles singulares o proyectos a muy largo plazo, precisamente porque no se ven obligadas a vender en cuanto hay volatilidad puntual en los mercados.

Los activos tradicionales siguen siendo la base: acciones, bonos, inmuebles y fondos de inversión diversificados. A ellos se suman participaciones en empresas no cotizadas, inversiones en startups y compañías emergentes, fondos de capital riesgo y, en algunos casos, proyectos de impacto social o sostenible que combinan rentabilidad y propósito.

El informe citado también recoge que las family office tienen como objetivo prioritario lograr una revalorización notable del capital a largo plazo, precisamente para poder transferir la riqueza entre generaciones. Para ello, buscan activos parecidos a los que ya conocen, pero con mayor capacidad de mantenerse a perpetuidad o de generar flujos de caja estables.

En los últimos años, incluso las criptomonedas y los criptoactivos han empezado a aparecer tímidamente en algunas carteras de family office, aunque en porcentajes limitados y con una aproximación prudente, en línea con el perfil conservador que muchos clanes familiares siguen manteniendo.

Family office en España: número, ciudades clave y ejemplos

En España, la figura de la family office ha crecido de forma clara en la última década. Se estima que actualmente operan más de 200 oficinas familiares, tanto single como multi-family, y la cifra va en aumento a medida que más familias toman conciencia de la importancia de profesionalizar la gestión patrimonial.

Las principales plazas donde se concentran estas estructuras son Madrid, Barcelona y Valencia, seguidas por otras ciudades como Bilbao, que va ganando peso poco a poco. El atractivo de estas urbes viene por su dinamismo empresarial, acceso a oportunidades de inversión y ecosistemas financieros y legales consolidados.

En el terreno de los family office individuales, uno de los casos más citados es Pontegadea, vinculada a la familia Ortega (Inditex), que ejemplifica bien cómo una estructura de este tipo puede canalizar un patrimonio enorme hacia activos inmobiliarios y otros vehículos de inversión.

En el ámbito de los multi-family office, destacan firmas especializadas en asesoramiento patrimonial integral que se han posicionado como referencia para familias con patrimonios relevantes pero no necesariamente multimillonarios al nivel de las grandes sagas empresariales.

Fuera de España, y especialmente en Europa, la figura del family office está mucho más desarrollada. Hay una mayor cultura financiera y tradición de planificación patrimonial, favorecida por la globalización y el avance tecnológico, que han multiplicado tanto los recursos disponibles como el número de negocios susceptibles de generar grandes fortunas familiares.

Particularidades por ciudad: Madrid, Valencia, Barcelona y Bilbao

Cada ciudad española presenta un contexto distinto para quienes quieren poner en marcha o apoyarse en una family office, tanto por su mercado inmobiliario como por el tejido empresarial y la red de profesionales disponibles.

Madrid se ha convertido en un auténtico hub de family office. La capital ofrece un ecosistema muy completo: startups, empresas consolidadas, fondos de inversión, gestoras internacionales y un mercado inmobiliario con muchas oportunidades. A la vez, supone un entorno competitivo, donde las oficinas familiares deben estar muy al día en regulación y tendencias para no quedarse atrás.

En Valencia, el desarrollo de family office se apoya en un entorno empresarial dinámico y una calidad de vida atractiva para muchas familias. Aquí es especialmente importante adaptarse a las particularidades fiscales y económicas de la Comunidad Valenciana y tejer redes de contacto con otros actores locales para acceder a oportunidades conjuntas.

Barcelona, como ciudad cosmopolita y abierta al exterior, destaca por un enfoque muy profesional en la gestión patrimonial. Las mejores prácticas pasan por construir equipos diversos y multidisciplinares, reforzar la comunicación entre familia y gestores y apostar por la formación continua de los profesionales para seguir el ritmo de cambios regulatorios y de mercado.

Bilbao está dando pasos firmes en este terreno, con casos de éxito de familias que han transformado la gestión de su patrimonio a través de estructuras familiares bien diseñadas. Aquí cobra especial importancia integrar la cultura y el contexto local en las estrategias de inversión, y se está viendo un creciente interés por proyectos sostenibles y responsables que combinen retorno económico e impacto positivo.

Fiscalidad, aspectos legales y protección de datos en las family office

La vertiente fiscal y legal es uno de los pilares de cualquier family office seria. Una planificación adecuada permite optimizar la carga tributaria, evitar riesgos innecesarios y asegurar la continuidad del patrimonio frente a cambios legislativos, sucesiones o conflictos internos.

Es imprescindible conocer al detalle las normativas fiscales estatales y autonómicas aplicables, tanto en materia de IRPF, Impuesto sobre el Patrimonio, Sucesiones y Donaciones, como en impuestos societarios y tributos ligados a inmuebles o plusvalías. Por ello, las familias suelen apoyarse en asesores fiscales y abogados con experiencia específica en derecho patrimonial y de empresa familiar.

En el plano jurídico, la estructura del family office puede articularse a través de sociedades holding, fideicomisos, fundaciones y otras figuras legales, como la aportación de usufructo vitalicio, que ayudan a proteger activos, ordenar la sucesión, canalizar la obra filantrópica o separar la propiedad del control efectivo, según convenga a cada caso.

Un capítulo particularmente relevante es el de la protección de datos personales. Toda oficina de gestión patrimonial maneja información muy sensible: datos financieros, familiares, médicos en ocasiones y documentación legal. El tratamiento de estos datos debe cumplir estrictamente con el Reglamento (UE) 2016/679 (RGPD) y la normativa española asociada.

Esto implica definir claramente quién es el responsable del tratamiento de datos, qué finalidades se persiguen, durante cuánto tiempo se conservan y en qué casos se comunican a terceros. Por ejemplo, en contextos reales similares relacionados con servicios financieros y de asesoramiento se recogen datos para gestionar la relación contractual, atender el ejercicio de derechos de protección de datos, controlar accesos mediante videovigilancia, organizar procesos de selección de personal o realizar comunicaciones comerciales legítimas.

En estas políticas se especifican también los plazos de conservación: desde un mes para imágenes de cámaras de seguridad, hasta varios años para la gestión de reclamaciones, ejercicios de derechos o brechas de seguridad. Igualmente se detalla la legitimación del tratamiento (cumplimiento de obligaciones legales, ejecución de contratos, interés legítimo o consentimiento) y los posibles destinatarios: administraciones tributarias, entidades financieras, fuerzas y cuerpos de seguridad o autoridades de protección de datos cuando hay obligación legal.

Los interesados deben ser informados de sus derechos de acceso, rectificación, supresión, limitación, portabilidad y oposición, así como de la posibilidad de revocar el consentimiento y presentar reclamaciones ante la Agencia Española de Protección de Datos. Todo ello se integra en las políticas internas de la family office para garantizar un marco de actuación transparente y seguro.

Costes y patrimonio mínimo para una family office

Uno de los factores que más dudas genera es cuánto cuesta realmente tener una family office y a partir de qué nivel de patrimonio compensa. No hay una cifra universal, pero sí algunas referencias habituales en el sector.

En términos de honorarios, muchas oficinas trabajan con un porcentaje sobre el patrimonio gestionado, que suele situarse aproximadamente entre el 1 % y el 2 % anual, aunque este rango puede variar según el nivel de servicio, la complejidad del patrimonio y si se trata de un single o un multi-family office.

En ocasiones se combinan honorarios fijos por determinados servicios específicos (por ejemplo, un proyecto de reestructuración societaria o sucesoria) con un fee variable ligado a la gestión continua. Es clave que la familia entienda bien todas las partidas de coste, ya que estos gastos influyen en la rentabilidad neta a largo plazo.

En cuanto al patrimonio mínimo, muchas fuentes sitúan el listón razonable para plantearse una estructura propia alrededor de los 5 a 10 millones de euros. Por debajo, suele ser más eficiente trabajar con asesores financieros, EAF y despachos especializados sin llegar a constituir una office formal.

No obstante, para los grandes family office más visibles en España, los patrimonios iniciales han sido muy superiores, a menudo de varios cientos o miles de millones de euros. En el caso de los multi-family office, el umbral baja, ya que se comparten estructura y recursos entre distintas familias, lo que permite ofrecer un servicio profesional sin exigir fortunas gigantescas.

La decisión, por tanto, no se reduce al número, sino a la complejidad de la situación patrimonial, los objetivos a largo plazo y el nivel de profesionalización deseado. A partir de cierto tamaño, la inversión en una buena oficina de gestión puede amortizarse sola en forma de ahorro fiscal, mejor acceso a oportunidades de inversión y reducción de errores de decisión.

En definitiva, las oficinas de gestión de patrimonios o family office se han convertido en una pieza clave para las familias que quieren cuidar su riqueza con visión global y de largo plazo, coordinando inversiones, fiscalidad, marco legal y relaciones familiares. Entender bien qué son, cómo se organizan, qué servicios prestan, cuánto cuestan y cuáles son sus implicaciones en ciudades como Madrid, Barcelona, Valencia o Bilbao permite decidir con criterio cuándo conviene crear una estructura propia o recurrir a un multi-family office que acompañe a la familia en la preservación y crecimiento de su legado.

El número de cuenta bancaria internacional IBAN se ha convertido en un dato imprescindible en el día a día: aparece en tus recibos, en la nómina, en la app del banco y te lo piden cada vez que haces o recibes una transferencia. Sin embargo, mucha gente lo ve como una simple ristra de números y letras sin saber realmente para qué sirve, cómo se forma o qué diferencia hay con otros códigos como el BIC o SWIFT.

Conocer bien el funcionamiento del IBAN, su estructura y su alcance te ayuda a evitar errores de pago, a entender mejor tus operaciones bancarias y a mover tu dinero dentro y fuera de la zona euro con más seguridad. Vamos a repasar de forma detallada qué es el IBAN, cómo se calcula, qué relación tiene con la zona SEPA, qué cambia entre países y cómo localizarlo y validarlo sin complicarte la vida.

Qué es el número de cuenta bancaria internacional IBAN

El IBAN responde a las siglas en inglés International Bank Account Number, que traducido al castellano significa número de cuenta bancaria internacional. Este estándar se diseñó para identificar de forma única una cuenta bancaria en pagos transfronterizos, especialmente en Europa, reduciendo errores y agilizando el tratamiento automático de las transferencias.

Desde febrero de 2014, en países como España las antiguas cuentas en formato Código Cuenta Cliente (CCC) dejaron de utilizarse de forma oficial y fueron reemplazadas por el IBAN. Cualquier persona física o jurídica con una cuenta en una entidad bancaria europea dispone hoy de un IBAN propio e irrepetible que se utiliza como referencia principal en la Zona Única de Pagos en Euros (SEPA).

El IBAN está pensado para que los bancos de distintos países puedan identificar una cuenta sin necesidad de interpretar formatos nacionales distintos. Gracias a este estándar, una transferencia entre dos países europeos puede tratarse de forma similar a una transferencia nacional, sin tanta fricción ni errores manuales en la captura de datos.

La estructura del IBAN se encuentra regulada por la norma internacional ISO 13616-1:2007, mientras que el cálculo y la verificación de sus dígitos de control se basa en el estándar MOD 97 (ISO 7064). Esto garantiza que, al introducir un IBAN, se pueda comprobar automáticamente si su formato y sus controles internos son coherentes.

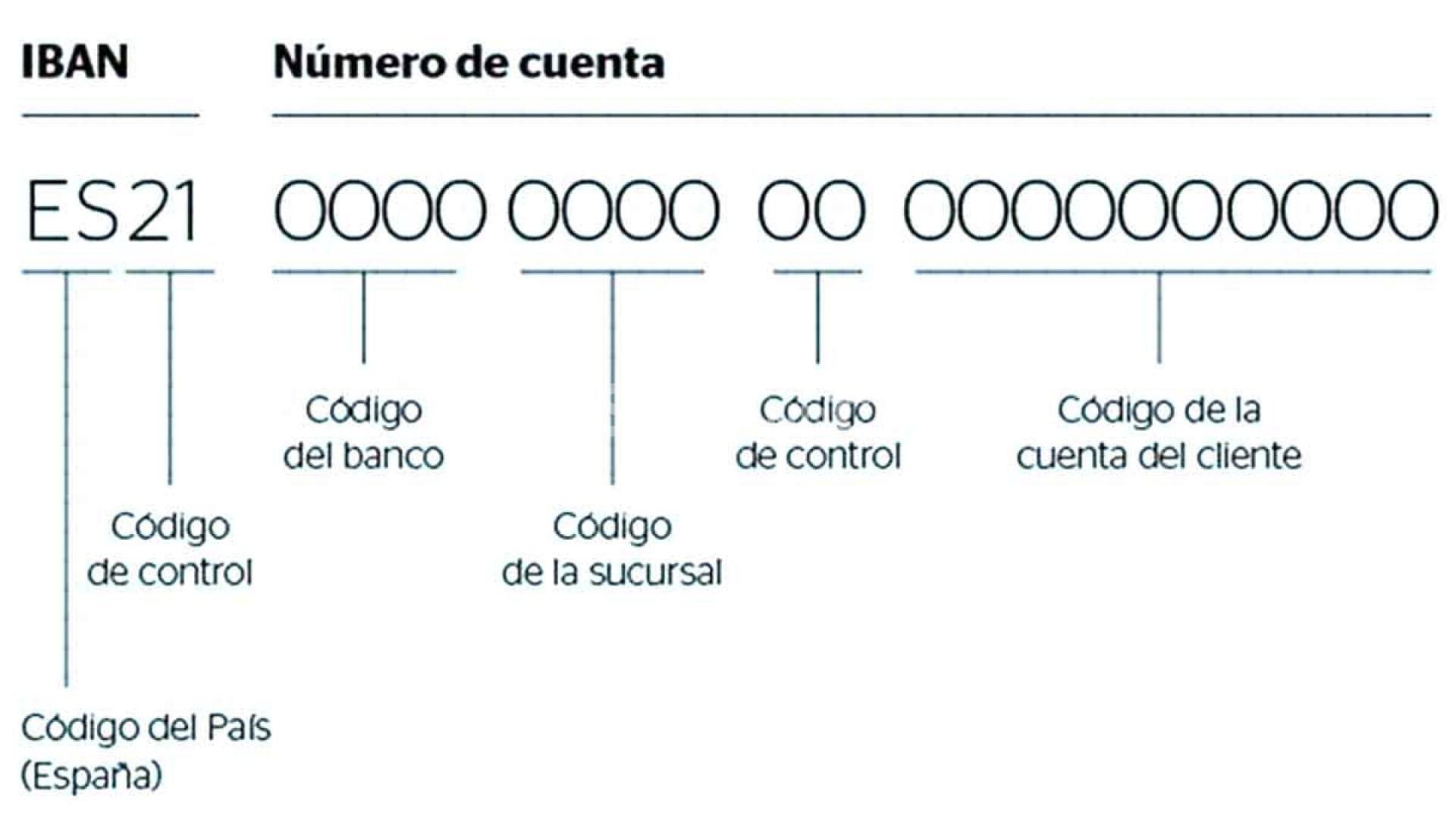

Estructura del código IBAN y cómo se forma

Un IBAN se compone de un máximo de 34 caracteres alfanuméricos, aunque la longitud concreta varía según el país. En el contexto de la SEPA y de otros estados que lo han adoptado, cada jurisdicción tiene definido un formato específico registrado oficialmente ante ISO.

De forma general, la estructura básica del IBAN incluye siempre los mismos elementos clave: código de país, dígitos de control y número de cuenta. A partir de ahí, cada país decide cómo encajar en ese esquema la información de banco, sucursal y cuenta del cliente.

El desglose genérico del IBAN es el siguiente:

Código de país: dos letras en mayúsculas que indican el país de la cuenta (por ejemplo, ES para España, DE para Alemania, FR para Francia…).

Dígitos de control del IBAN: dos cifras que permiten verificar matemáticamente que el código IBAN completo es válido, minimizando errores al teclear o transmitir datos.

Parte nacional del número de cuenta: hasta 30 caracteres alfanuméricos que incluyen información sobre entidad, oficina y número de cuenta propio del país.

En el caso concreto de España, el IBAN tiene 24 caracteres. A partir del antiguo CCC de 20 cifras, se añadieron al principio las letras “ES” como código de país y dos números de control específicos del IBAN. Por tanto, el IBAN español se compone de:

Código de país: ES.

Dígitos de control del IBAN: dos cifras calculadas sobre el conjunto del código.

Código de banco: cuatro dígitos que identifican la entidad financiera.

Código de sucursal: otros cuatro dígitos que indican la oficina donde se abrió la cuenta.

Segundo código de control: dos dígitos nacionales que ya existían en el CCC y que controlan banco oficina y número de cuenta.

Número de cuenta del cliente: diez cifras finales que representan propiamente la cuenta del titular.

Si lo viéramos con un ejemplo genérico, la secuencia podría tener este aspecto: ES48 0081 5678 90 1234567890 (los números se muestran separados por grupos para facilitar la lectura, pero al procesarse electrónicamente se eliminan los espacios).

Aplicaciones del IBAN en la zona SEPA

Con la llegada del euro en 2002, la Unión Europea dio un paso enorme hacia la integración económica, pero aún quedaban muchas diferencias en los sistemas bancarios nacionales. Cada país utilizaba su propia estructura de cuenta, lo que complicaba identificar el origen del dinero y automatizar transferencias transfronterizas dentro de la propia UE.

Para resolver este problema se creó la SEPA (Single Euro Payments Area o Zona Única de Pagos en Euros). Su implantación efectiva se produjo en 2014 y su objetivo principal fue homogeneizar y simplificar las operaciones en euros dentro de un amplio conjunto de países.

La SEPA no solo la forman los 27 Estados miembros de la Unión Europea, sino también otros territorios europeos que han adoptado sus esquemas de pago. Entre ellos están Islandia, Liechtenstein, Noruega, Suiza, Mónaco, San Marino, Andorra, el Vaticano y Reino Unido, entre otros. En general, la cobertura no se extiende a la mayoría de territorios de ultramar de países como Francia, Reino Unido o Países Bajos, y en el caso de Chipre cubre únicamente la zona bajo control del gobierno chipriota.

De forma paralela al despliegue de SEPA se decidió sustituir el clásico Código Cuenta Cliente (CCC) por el IBAN. En España, las cuentas pasaron de estar formadas por 20 dígitos a un IBAN de 24 caracteres a partir del 1 de febrero de 2014. El resto de países miembros siguieron procesos similares, adaptando su formato nacional de cuenta al estándar internacional.

El último empujón se produjo cuando, en 2016, se agotó el plazo para que países de la UE que no usan el euro como moneda migrasen también a los esquemas SEPA para determinadas operaciones, asegurando así una operativa homogénea dentro del mercado único.

Hoy en día, las aplicaciones prácticas de SEPA abarcan:

Transferencias en euros entre cuentas situadas en la zona SEPA, tanto entre distintos países como dentro de un mismo estado.

Adeudos directos (domiciliaciones), que permiten cargar recibos o cuotas en la cuenta del cliente bajo mandato previo.

Operativa con tarjetas, beneficiándose también de reglas comunes y una mayor interoperabilidad.

Para un usuario español, la ventaja es que puede hacer transferencias a cualquier país SEPA de forma muy parecida a una nacional: tiempos de ejecución similares, mismas obligaciones de información y, en muchos casos, comisiones equiparables.

Por qué es importante disponer de un conversor y validador IBAN

Antes de que existiera la posibilidad de calcular el IBAN a partir de los datos de una cuenta, cada país funcionaba con su propio sistema de numeración. Esto hacía que las transferencias internacionales, incluso dentro de la Unión Europea, fueran procesos complejos, más caros y con una tasa de error superior.

En la actualidad, gracias al IBAN, es posible identificar de forma inequívoca una cuenta en prácticamente cualquier banco del mundo que haya adoptado el estándar. Además, dentro de la SEPA, las transferencias se procesan de una forma muy similar a la de una operación doméstica, lo que simplifica mucho la operativa para empresas y particulares.

Para reducir aún más los errores, muchas entidades y servicios online ofrecen calculadoras y conversores de IBAN capaces de generar el código internacional partiendo del formato nacional (por ejemplo, del antiguo CCC en España) y de verificar si un IBAN introducido tiene la longitud y los dígitos de control correctos.

Los motores de validación de IBAN más completos soportan hasta 97 países en total, incluidos los 37 que forman parte de la SEPA, y son capaces de:

Reconocer la estructura de datos propia de cada país.

Comprobar la longitud exacta del IBAN según la jurisdicción.

Verificar los dígitos de control mediante el algoritmo MOD 97.

Validar el formato general (letras, números y su posición).

Para las empresas, automatizar esta comprobación reduce los pagos fallidos, los abonos devueltos y las comisiones bancarias por errores. Tanto grandes corporaciones como pymes pueden beneficiarse de estas herramientas al depurar sus bases de datos de clientes y proveedores y al revisar los datos bancarios en tiempo real.

Dónde encontrar y cómo validar tu IBAN

Obtener el IBAN de tu cuenta es mucho más sencillo de lo que parece. La mayoría de bancos lo muestran de forma visible tanto en documentación física como en canales digitales, precisamente porque ya es el identificador estándar en casi cualquier operación.

Las formas más habituales de localizar el IBAN son:

Libreta o contrato de la cuenta: suele aparecer en la portada o en las primeras páginas, junto con el número de cuenta nacional y otros datos del titular.

Extractos bancarios en papel o PDF: en la cabecera del documento se incluye el IBAN asociado a esa cuenta corriente.

Aplicación móvil del banco: al acceder a los detalles de tu cuenta, casi siempre verás el IBAN completo y, a veces, un botón para copiarlo o compartirlo.

Banca online (web): en el área de cliente, dentro del detalle de cada cuenta, aparece el IBAN, el número nacional, y en muchos casos el código SWIFT/BIC.

Recibos domiciliados: muchos recibos incluyen el IBAN de cargo de la cuenta donde se ha domiciliado el pago.

Si, aun así, no lo encuentras, siempre puedes solicitar el IBAN directamente a tu entidad a través de atención al cliente, en una oficina o por teléfono, previa identificación.

Para validar un IBAN, además de la revisión visual, es recomendable usar alguna herramienta de comprobación que verifique automáticamente la longitud, el país y los dígitos de control. Esto resulta especialmente útil cuando se manejan listados largos (por ejemplo, al dar de alta muchos proveedores o al cambiar de banco las cuentas de empleados).

IBAN, BIC o SWIFT y número de ruta bancario: diferencias clave

El IBAN no es el único código que interviene en las transferencias internacionales. Para que un pago llegue bien a destino suelen intervenir también el BIC o código SWIFT de la entidad, y en algunos países el llamado número de ruta o routing number.

El BIC (Bank Identifier Code), regulado por la norma ISO 9362, es un código alfanumérico que identifica a una entidad bancaria concreta dentro de la red SWIFT. Mientras el IBAN señala la cuenta concreta del cliente, el BIC ayuda a los bancos a encaminar el pago hacia la entidad correcta en el país correspondiente.

En muchas validaciones de pago se realiza automáticamente la conversión de IBAN a BIC. Es decir, a partir del número IBAN, un sistema puede deducir qué código BIC corresponde a la entidad donde está abierta la cuenta, lo que simplifica la introducción de datos en plataformas de pago y reduce errores.

Por otro lado, en sistemas bancarios como el de Estados Unidos se utilizan números de ruta (routing numbers) u otros identificadores en lugar del IBAN. En esos casos, para transferencias internacionales se suele requerir una combinación de IBAN (si el banco receptor lo usa) o número de cuenta local y BIC/SWIFT para garantizar que el dinero llegue adecuadamente.

En resumen, aunque IBAN y BIC/SWIFT se utilizan a la vez en muchas operaciones, cumplen funciones diferentes: el IBAN identifica la cuenta y el BIC la entidad. Ambos, junto con la red de mensajería SWIFT, hacen posible que el dinero fluya de un país a otro con un alto grado de automatización y seguridad.

Historia y adopción internacional del IBAN

El IBAN nació en la década de 1990 como respuesta a la creciente necesidad de estandarizar los números de cuenta en un contexto de globalización financiera. A medida que aumentaban las transferencias internacionales, se hizo evidente que trabajar con formatos de cuenta totalmente dispares generaba más errores, costes y demoras.

Instituciones financieras y organismos reguladores trabajaron de manera conjunta para diseñar un sistema que facilitara el procesamiento automático de pagos transfronterizos. El resultado fue la creación del estándar IBAN, recogido después en la normativa ISO, que establecía unas reglas claras de estructura, longitud máxima y cálculo de dígitos de control.

Con el tiempo, un número creciente de países fue adoptando el IBAN, en especial en Europa, donde la integración de mercados y el lanzamiento del euro impulsaron su implantación. En España, el cambio definitivo se produjo el 1 de febrero de 2014, cuando el IBAN sustituyó de manera oficial al CCC en todas las operaciones de pago.

Para marzo de 2020, al menos 83 jurisdicciones en todo el mundo habían implementado el IBAN o estaban en proceso de hacerlo. Muchas otras, aunque no lo hayan incorporado plenamente, recomiendan su uso o compatibilidad para determinadas operaciones con el exterior.

Además de los países que lo utilizan de forma plena, existen 24 jurisdicciones donde su uso se considera recomendado, entre ellas Albania, Azerbaiyán, Bielorrusia, Brasil, Guatemala, Irak, Irán, Israel, Kazajistán, Kosovo, Kuwait, Mauricio, Mauritania, Pakistán, República Dominicana, Santa Lucía, Santo Tomé y Príncipe, Serbia, Seychelles, Timor Oriental, Ucrania y el Estado de la Ciudad del Vaticano, entre otros. En estos casos, el IBAN se integra progresivamente en la infraestructura de pagos internacionales, facilitando el intercambio con países que ya lo utilizan.

Longitud del IBAN y ejemplos por países

Una característica importante del IBAN es que, aunque su estructura básica es común, la longitud y el detalle de la parte nacional difieren de un país a otro. Cada jurisdicción define cuántos caracteres usará y cómo se repartirán entre código de banco, oficina y número de cuenta.

La regla general establece que un IBAN no puede superar los 34 caracteres alfanuméricos. Dentro de ese límite, encontramos países con IBAN relativamente cortos y otros con formatos mucho más largos y detallados.

Algunos ejemplos de extensión del IBAN en distintos países son:

España: 24 caracteres (IBAN ESxx 20 dígitos del CCC).

Estonia: 20 caracteres.

Finlandia: 18 caracteres.

Francia: 27 caracteres.

Grecia: 27 caracteres.

Hungría: 28 caracteres.

Irlanda: 22 caracteres.

Italia: 27 caracteres.

Letonia: 21 caracteres.

Lituania: 20 caracteres.

Luxemburgo: 20 caracteres.

Malta: 31 caracteres.

Países Bajos: 18 caracteres.

Polonia: 28 caracteres.

Portugal: 25 caracteres.

República Checa: 24 caracteres.

Rumanía: 24 caracteres.

Suecia: 24 caracteres.

Suiza: 21 caracteres.

Turquía: 26 caracteres.

En todos los casos, los dos primeros caracteres corresponden al código de país, los dos siguientes a los dígitos de control del IBAN y el resto a la parte nacional de la cuenta. Esa parte suele incluir códigos de banco, oficinas y el número de cuenta del cliente, y en algunos países incorpora además información adicional como el tipo de cuenta.

En el caso español, después del prefijo ES y los dos dígitos de control del IBAN, se añaden los 20 dígitos del antiguo Código Cuenta Cliente. Esto implica:

4 dígitos de entidad.

4 dígitos de oficina.

2 dígitos de control nacionales.

10 dígitos de número de cuenta.

Por ejemplo, para una cuenta ficticia podría darse esta correspondencia:

Código Cuenta Cliente (CCC): 2077 0024 00 3102575766.

IBAN en formato electrónico: ES7620770024003102575766.

La forma “papel” incluye espacios cada cuatro caracteres para facilitar la lectura, mientras que en sistemas informáticos el IBAN se maneja normalmente sin espacios ni separadores.

Cómo se usa el IBAN en operaciones diarias

El IBAN interviene en un montón de gestiones bancarias del día a día que ya tenemos interiorizadas. Es un dato fundamental para realizar transferencias bancarias, domiciliar pagos, cobrar nóminas u otros ingresos periódicos.

Cuando haces una transferencia desde la app o la web del banco, normalmente se te pide:

Nombre del beneficiario.

IBAN de la cuenta de destino.

Importe de la operación.

Concepto u observaciones (opcional).

Lo mismo sucede al domiciliar un recibo de luz, agua, teléfono o gimnasio, o al comunicar una cuenta bancaria para el cobro de la nómina o de las cuotas de la Seguridad Social. En todos esos casos la empresa o la administración te pedirá el IBAN de tu cuenta y, en ocasiones, también el BIC si hay operaciones internacionales implicadas.

Además, muchos bancos muestran junto al IBAN otros datos relevantes para operaciones con el extranjero, como el código SWIFT/BIC, especialmente cuando se trata de recibir transferencias desde países de fuera de la zona SEPA.

En este contexto, el IBAN se ha consolidado como el identificador principal de la cuenta, hasta el punto de que muchas personas ya recuerdan su IBAN completo o al menos el inicio (código de país y banco), algo que antes solo ocurría con el CCC.

Ventajas y riesgos de las transferencias internacionales con bancos tradicionales

Aunque el IBAN y la SEPA han simplificado de forma significativa los pagos en euros dentro de Europa, las transferencias internacionales fuera de la zona SEPA siguen presentando algunas desventajas cuando se realizan a través de bancos tradicionales.

Una situación habitual es que, al enviar o recibir dinero en divisa extranjera, el cliente acabe soportando tipos de cambio poco competitivos y comisiones poco transparentes. Muchos bancos aplican márgenes en la conversión de moneda que no siempre se muestran de forma clara al usuario final.

Por ello, cada vez más personas recurren a servicios especializados en transferencias internacionales que, apoyados en tecnología más moderna, ofrecen tipos de cambio más ajustados al mercado y tarifas de comisión más bajas y visibles desde el principio.

Este tipo de soluciones suelen promocionar ventajas como:

Tipo de cambio real o muy cercano al de mercado, evitando sobrecostes ocultos.

Comisiones claras y reducidas, mostradas desde el inicio de la operación.

Tiempos de envío muy competitivos, a menudo similares o incluso más rápidos que los de los bancos.

Seguridad equivalente a la bancaria, con supervisión por parte de autoridades financieras.