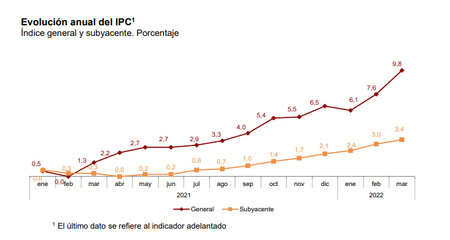

Una de las principales preocupaciones que surgen a raíz del episodio de inflación en nuestra economía es su virulencia en relación con los principales países vecinos. El crecimiento del IPC, un alarmante 9,8%, supera en más de dos décimas la media europea, y se compara desfavorablemente con Alemania (7,6%), Francia (5,1%), Italia (7%) o Portugal (5,5%). Solo los países bálticos y Holanda tienen peores cifras.

La escalada de los precios puede echar al traste el rebote esperado del consumo, porque erosiona el poder adquisitivo de las familias y desinfla la bolsa de sobreahorro generado por la pandemia —algo que garantizaba la expansión—. Otro riesgo: nos jugamos la viabilidad de parte del tejido empresarial, que no puede seguir indefinidamente comprimiendo márgenes para amortiguar el encarecimiento de los costes de producción. Y si los traslada a los precios finales, se arriesga a una pérdida de competitividad internacional. En 2021, los beneficios se situaban todavía un 8,6% por debajo del nivel prepandemia, y en el caso de las empresas no energéticas la brecha es mucho mayor. Finalmente, la pugna que se está desatando por la recuperación del poder adquisitivo provoca malestar social —evidenciado por la fuerte contracción del índice de confianza del consumidor de marzo— y exacerba la vulnerabilidad de los colectivos desfavorecidos.

Urge, por tanto, atajar los factores que explican el diferencial de inflación, entre los que destaca como ya es sabido nuestra factura de la luz. El IPC de la electricidad está desbocado, incluso con respecto a Portugal que sin embargo comparte el mismo mercado mayorista —sin duda, la predominancia de contratos a largo plazo en el país vecino garantiza una relativa estabilidad ante los altibajos del mercado—.

El elevado peso de la energía en nuestro aparato productivo es otro factor importante (y menos comentado), ya que amplifica el incremento de los precios. Los hogares españoles gastan proporcionalmente más en productos energéticos que la mayoría de sus homólogos europeos (solo Alemania nos supera, pero en ese país los precios crecen la mitad que en España). Y las empresas españolas son también relativamente intensivas en suministros energéticos. Todo ello explica por ejemplo que en Italia el alza de precios energéticos, pese a superar los registros de nuestro país, tenga una menor repercusión en el IPC total.

El tercer determinante del diferencial de precios atañe a la inflación subyacente. Las presiones de costes en las cadenas productivas se van trasladando poco a poco a los precios finales. Excluyendo la energía y los alimentos frescos, el IPC subió en marzo hasta el 3,4%, superando la media de la eurozona por segundo mes. La brecha se amplía, y de perdurar esa tendencia, es una amenaza seria para la posición competitiva de las empresas y el empleo.

El plan de choque aprobado en fechas recientes incorpora medidas fiscales susceptibles de rebajar la presión, y ayudas tanto a colectivos vulnerables como a sectores electrointensivos. La más efectiva, entre las que se han anunciado, podría ser sin embargo otra: la imposición de un tope al precio del gas que entra en la generación de electricidad, todavía en proceso de negociación con Bruselas.

Conviene además tener en cuenta los daños colaterales de algunas de las medidas, como la rebaja de los carburantes: una iniciativa que, si bien sigue la senda de otros países, no atiende las necesidades de la adaptación a la crisis energética. Ésta exige a la vez focalización y un esfuerzo inversor para reducir la elevada intensidad energética de nuestra economía. El plan reconoce la necesidad de tales medidas de eficiencia, pero no aporta cuantificación ni calendario.

Sin embargo, es crucial emprender rápidamente una desescalada del IPC, por muy gradual que sea, para evitar un desanclaje de las expectativas y abrir el paso a un pacto del conjunto de rentas. Esa es sin duda la mejor manera de contener la pugna inflacionista y afrontar una geopolítica cargada de incertidumbres.

PRECIOS | Las tensiones en los mercados internacionales de materias primas se han agudizado desde la invasión de Ucrania, con un encarecimiento del 5% del barril de Brent, del 48% del precio del gas (mercado Mibgas) y del 29% de la cotización del trigo. Las subidas se han trasladado a los precios finales al consumo de los productos energéticos y ciertos productos alimenticios, en el conjunto de la eurozona y en especial en España. Los mercados anticipan una subida de tipos de interés del BCE, como lo evidencia el alza del Euribor a un año.

Este artículo se publicó originalmente en el diario El País.