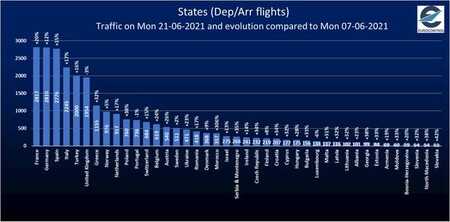

El tráfico aéreo se está recuperando. Los recientes datos facilitados por Eurocontrol indican que ya se encuentra por encima del 50% del nivel de 2019, con la superación de 18.200 vuelos diarios.

En las últimas dos semanas han experimentado un crecimiento en casi todas las redes de tráfico europeo y, en particular, sube Francia ( 20%), Italia ( 17%) y Grecia ( 32%). Sin embargo, Reino Unido bajó un 3%. En el caso específico de España, sumamos 2.776 vuelos el pasado lunes, lo que equivale a un incremento del 15% en las dos últimas semanas.

Esta fuerte recuperación de la demanda de viajes que dio los primeros pasos en mayo de este año, destacando los beneficios de la combinación de vacunas y una gran huella geográfica para el retorno de la demanda de viajes nacionales.

La industria mundial de las aerolíneas se ha visto afectada de manera desproporcionada por la pandemia del coronavirus. La industria es una de las pocas que vio caer la demanda en más del 90% en las semanas posteriores al inicio de la crisis.

Si bien los viajes aéreos en sí mismos son un catalizador clave del gasto turístico, la subcontratación por parte de las aerolíneas de muchos servicios, junto con sus importantes puestos de trabajo y el consumo de petróleo refinado en tiempos económicos normales, respaldan de manera similar la actividad económica en muchos sectores.

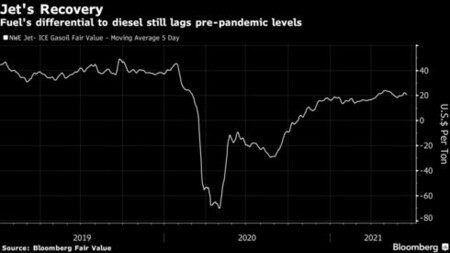

Lo podemos ver en el siguiente gráfico que muestra la evolución el diferencial de precios del combustible de aviación con respecto al diésel. La caída de los vuelos impulsada por los bloqueos de los países vio desviar la producción de combustible para aviones normalmente valioso hacia otros productos del petróleo, como el diésel y la nafta. De ahí la caída en el diferencial en el mes marzo de 2020.

La demanda de pasajeros por viajes aéreos impulsa la demanda de partes interesadas clave en la industria de la aviación, incluidos los operadores de aeropuertos, las empresas de arrendamiento de aeronaves y los fabricantes de aeronaves, así como una multitud de proveedores de servicios que mantienen en funcionamiento las aerolíneas y los aeropuertos.

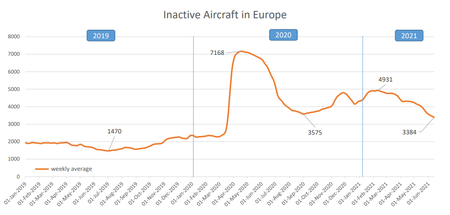

Los aviones en tierra marcan el estado de la aviación

Un avión solo genera ingresos cuando vuela, y solo genera costes cuando está en tierra. Así que las aerolíneas trabajan para maximizar el tiempo en el aire. En 2019, antes de la pandemia de COVID, en el transcurso de una semana típica, alrededor de 2.000 aviones permanecerían aparcados en nuestros aeropuertos.

Los aviones están más ocupados en verano, por lo que hay una estacionalidad natural: el número de inactivos se redujo alrededor de 1.500 en julio de 2019. Las aeronaves inactivas podrían ser aeronaves de la aviación de negocios y privadas que no necesariamente vuelan todas las semanas, aeronaves en mantenimiento o reparación, o incluso aviones recientemente retirados.

Ya a finales de 2019, el crecimiento del tráfico se estaba debilitando y hubo un ligero aumento en el número de aviones inactivos en comparación con el invierno anterior. En abril de 2020, cuando Europa entró en cierre, vimos el más dramático cambio: 5.000 aviones que volaban regularmente cada semana se unieron a los que estaban aparcados en nuestros aeropuertos.

En el momento álgido, casi 7.200 aviones estaban «dormidos», ocupando las plataformas, las pistas de rodaje e incluso las pistas de aterrizaje cuando era necesario. Durante días, semanas y meses, según el caso y la estrategia de la aerolínea. Algunas aerolíneas incluso aceleraron los planes para retirar parte de su flota,

incluyendo iconos como los B747 o los A380. (Los que vuelan a desiertos fuera de Europa quedan fuera de estas estadísticas).

La recuperación parcial del tráfico en el verano de 2020 permitió que algunos de estos aviones inactivos volvieran a volar y el número total de aviones inactivos se redujo a algo más de 3.500. Pero entonces la segunda ola invernal de COVID en Europa hizo que muchos de estas aeronaves a tierra, y aunque la temporada de Navidad mejoró la situación, las nuevas restricciones de viaje con la tercera ola COVID a principios de 2021 hizo que el número de aviones inactivos volviera a ser de casi 5.000.

A medida que avanza el verano de 2021, la suave recuperación de los vuelos está haciendo que vuelvan a entrar en servicio más aviones: más de 800 desde principios de mayo, dejando a nuestros aeropuertos con el menor número de aviones inactivos desde que comenzó la pandemia.

Las cuentas de las aerolíneas

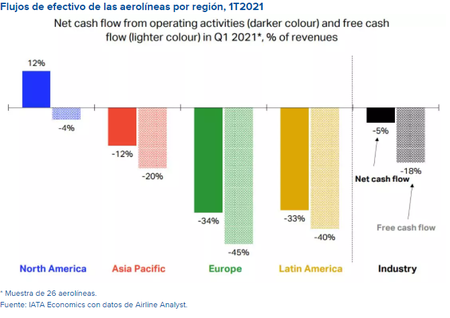

Según un comunicado de IATA del 4 de junio de 2021, utilizando datos de Airline Analyst, las aerolíneas europeas sufrieron los flujos de efectivo más negativos en el primer trimestre de 2021 y el sector público ha estado apoyando a la industria para que no caiga.

Las aerolíneas europeas generaron una salida de efectivo neta de las actividades operativas al 34% de los ingresos en el primer trimestre, en comparación con el 5% a nivel mundial. El flujo de caja libre de Europa fue incluso peor, con un -44% de los ingresos, en comparación con un -18% a nivel mundial.

Este desempeño reflejó la propagación del virus y las estrictas restricciones de viaje en Europa. Lo cierto es que las tendencias de capacidad y tráfico han mejorado en el segundo trimestre del año, pero no mucho. Es probable que los flujos de efectivo sigan siendo significativamente negativos durante este periodo.

De cara al tercer trimestre, será crucial para las aerolíneas europeas, ya que suele ser el trimestre más sólido, la IATA observa acertadamente que la rentabilidad financiera variará según las regiones.

Agrega que las aerolíneas con una alta exposición al tráfico nacional se desempeñarán mejor, favoreciendo a los operadores norteamericanos. Para las aerolíneas norteamericanas, el 75% de los asientos eran nacionales en 2019. Por el contrario, solo el 24% de los asientos de las aerolíneas europeas estaban en los mercados nacionales.

Las todavía inconsistentes y estrictas restricciones a los viajes internacionales en Europa ponen a las aerolíneas de la región en riesgo de seguir siendo las de peor desempeño en efectivo este verano.