Hasta hace unos años, la mayoría de los Premios Nobel de Economía tenían un claro perfil teórico y la inmensa mayoría de sus contribuciones tenían un fuerte componente matemático. Gracias a ellos fue creciendo la teoría microeconómica y macroeconómica. En cambio, en las dos últimas décadas, también se ha concedido a economistas empíricos y a aquellos que emplean los experimentos, la psicología, la sociología e incluso la ciencia política. Era lógico, la sociedad del fin del siglo XX y de lo que va de siglo XXI cada vez es más compleja y requiere de propuestas y soluciones que combinen rigor, una mayor completitud e interdisciplinariedad.

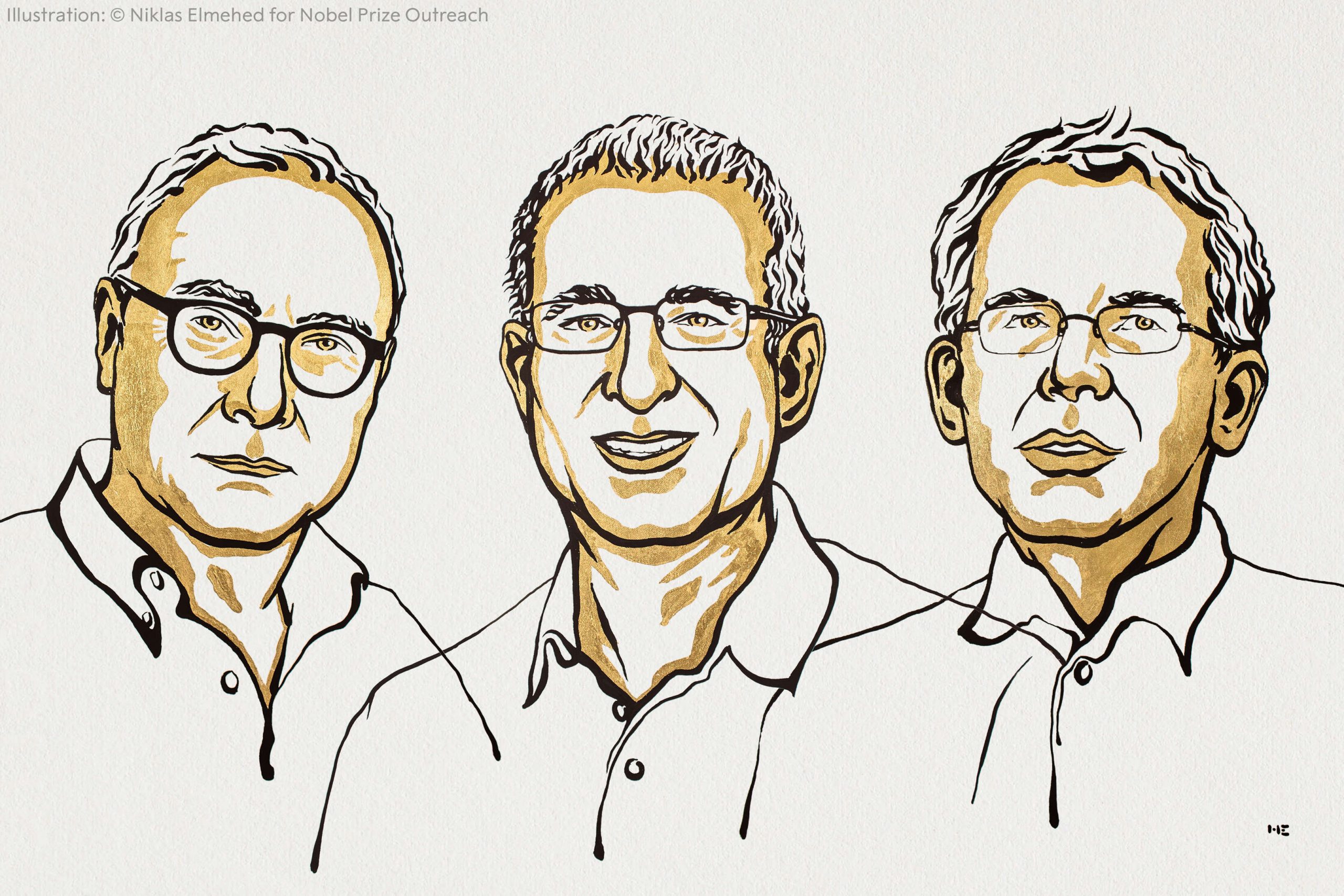

Los Nobel de este año van en esa dirección, con la concesión de la mitad del premio al canadiense David Card (Universidad de Berkeley) y de la otra mitad, ex aqueo, al estadounidense Joshua Angrist (MIT) y al holandés Guido Imbens (Universidad de Stanford). En palabras del Comité de los Nobel, “han revolucionado la investigación empírica en economía”. En particular, han clarificado cómo entender adecuadamente la relación “causa-efecto” en los estudios con datos. Asimismo, pero no menos importante, tienen notables y clarificadoras aportaciones en cuestiones controvertidas sobre los efectos del salario mínimo, la inmigración y el nivel educativo sobre el mercado de trabajo. En suma, los trabajos de los tres laureados este año son un ejemplo de que se puede responder a las preguntas que se hace la sociedad.

David Card contribuyó a entender mejor el impacto del salario mínimo sobre el empleo, una cuestión controvertida aún. Los estudios siempre han mostrado la relación negativa entre salario mínimo y empleo. Sin embargo, Card retó la visión convencional que apuntaba a una dirección solamente: los salarios mínimos tienen efectos negativos sobre el empleo. Según el recién Nobel, la relación contraria también podía ocurrir: cuando aumenta el desempleo, las empresas pueden estar en condiciones de fijar menores salarios, con lo que aumenta la presión social a favor de aumentar el sueldo mínimo. Su estudio experimental empleando datos de Nueva Jersey mostró la ausencia de efectos de la subida del salario mínimo sobre el nivel de empleo. Por otro lado, Card también demostró en otra investigación experimental aplicada a la ciudad de Miami, que la inmigración (que en su estudio provenía de los cubanos que huían del régimen de Castro) no afectaba negativamente a los niveles de ingresos de los trabajadores menos cualificados, desafiando la visión tradicional que la llegada de inmigrantes afecta negativamente a sus salarios.

Por su parte, los otros dos premiados, Joshua Angrist y Guido Imbens han contribuido notablemente desde el ámbito metodológico a entender las “causas y efecto” en economía. Sus estudios ayudan a responder bajo qué condiciones un experimento natural puede utilizarse para mostrar los efectos de las decisiones de los individuos. Ellos, por ejemplo, retan la visión tradicional de que, a mayor nivel educativo, mejor salario en el futuro. En muchos casos, ellos demostraron con rigor que no en todos los casos es así y otros factores (ambición personal, capacidad de adaptarse al mercado laboral) pueden influir tanto o más.

Este artículo se publicó originalmente en el diario El País.