La buena marcha de la economía española en comparación

con la europea no solo evidencia el papel clave de la construcción comunitaria

en el desarrollo de nuestro país. También dibuja una reconfiguración de las

prioridades de la Unión Europea: para España, los temas presupuestarios o el

volumen de transferencias que recibimos importan ya mucho menos que cuestiones

de índole más estratégica, cuando no existencial, parafraseando el reciente

discurso del presidente Macron, refiriéndose a la UE como un proyecto no

necesariamente inmortal.

La trayectoria reciente de nuestra economía es reveladora de la importancia del mercado único, tanto como del giro político operado en Bruselas estos últimos años. Si el PIB se sitúa un 3,7% por encima del nivel prepandemia, permitiendo la creación de 1,25 millones de puestos de trabajo durante un periodo tan convulso, es en parte por el replanteamiento de la política económica europea tras el desgarro de la crisis financiera. Y también por los buenos resultados cosechados por las empresas españolas en los mercados europeos. El sector exterior, gracias al estímulo de la integración europea, explica directamente el 40% del avance del PIB español registrado desde finales de 2019. La clave está en un posicionamiento competitivo favorable: el año pasado, el saldo de los intercambios de bienes y servicios con la UE arrojó un superávit récord, hasta casi duplicar el excedente de la locomotora alemana, algo también inédito. Por el contrario, Francia e Italia registran un déficit en sus intercambios intracomunitarios.

Para afianzar estos resultados, hay que aprovechar las circunstancias que permitan sacar partido de la posición competitiva de nuestro tejido productivo. Se trata de atajar la escalada de subvenciones y de ayudas que distorsionan el mercado único, debilitando espuriamente el tirón de las exportaciones.

De manera similar, la promoción de campeones nacionales en cada Estado miembro, no solo fragmenta el mercado único; también lastra la competitividad del conjunto de la economía europea. Las experiencias exitosas muestran por el contrario la importancia de la competencia entre grandes corporaciones como instrumento primordial de política industrial y de sostén del poder adquisitivo de las familias. El informe Letta aboga por la emergencia de potentes operadores europeos que compitan entre sí, y no de gigantes con pies de barro que difícilmente resistirían la competencia con sus homólogos norteamericanos o chinos.

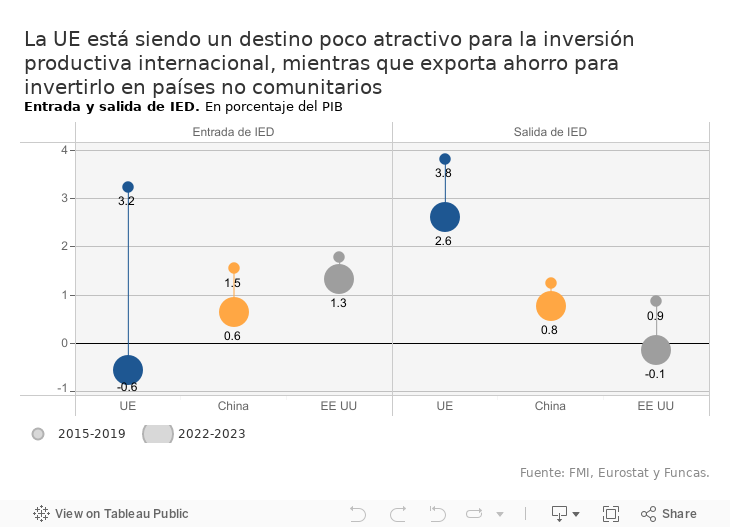

Para una economía competitiva como la española la movilidad del ahorro debería ser un tema más prioritario que el ensanchamiento del presupuesto europeo. Es preocupante que Europa exporte nada menos que el 13% de los recursos disponibles en el sector privado para invertirlos en el aparato productivo de países terceros, entre los que destaca EE UU. El volumen de estos recursos perdidos supera las necesidades estimadas de inversión o de ampliación de los recursos públicos comunitarios. Para España, sería más provechoso desatascar las barreras a la movilidad del ahorro que obtener un nuevo Next Generation; el actual, en todo caso, todavía tiene mucho recorrido. En suma, la unión financiera no debería dilatarse más.

La política comercial europea también debe reubicarse. La

guerra arancelaria entre EE UU y China ha debilitado el sistema multilateral,

abocando a acuerdos con otros grandes actores guiados por los intereses

europeos y las normas medioambientales y sociales. Este es también un ámbito en

el que la economía española puede aprovechar sus ventajas de costes

energéticos. Tales acuerdos también pueden incorporar un desarrollo ordenado de

los flujos migratorios, importantes para un continente que envejece y se enfrenta

a cuellos de botella.

Todo ello configura una estrategia coherente con las

necesidades de la economía española, y al tiempo arraigada en los principios europeos

fundacionales de apertura y cohesión social. Paradójicamente, su puesta en

marcha entraña un esfuerzo presupuestario limitado en comparación con las soluciones

inspiradas en la tentación de retraimiento en las fronteras nacionales.

IPC | El IPC se incrementó un 3,8% en mayo en términos interanuales y armonizados, frente al 2,6% para el conjunto de la eurozona. Por tanto, el diferencial de inflación sigue siendo desfavorable, en parte por factores puntuales como la rápida desescalada de los precios energéticos en Europa (una tendencia que en el caso de España se produjo con anterioridad). Por otra parte, descartando la inflación y los alimentos frescos, el IPC subyacente también supera la media europea, reflejando el dinamismo de la demanda, sobre todo en los sectores más ligados al turismo.

Este artículo se publicó originalmente en el diario El País.