Vivir en un pueblo pequeño tiene su aquel, pero cuando te toca desplazarte kilómetros solo para sacar algo de calderilla, la cosa ya no hace tanta gracia. Hasta hace nada, muchos vecinos de la Comunidad de Madrid se veían en estas, dependiendo del coche para cualquier gestión bancaria básica por la falta de sucursales en sus municipios, lo que suponía un obstáculo diario para la gente mayor y los negocios locales.

Esta situación ha empezado a cambiar con la puesta en marcha de un plan regional que busca que ningún madrileño se quede descolgado financieramente por vivir lejos de la gran ciudad. La localidad de Batres ha sido la elegida para estrenar el primero de los 61 cajeros automáticos que se van a ir instalando por los pueblos con menos de 5.000 habitantes que están actualmente huérfanos de oficinas bancarias.

Un despliegue sin precedentes en el entorno rural

Con esta iniciativa, Madrid se planta como la primera región del país en asegurar que sus 179 municipios tengan acceso a un terminal en su propio término municipal. No es una cuestión menor, ya que se trata de una inversión que ronda los 4,6 millones de euros para el próximo lustro, un dinero destinado a que la gente del campo tenga las mismas facilidades que los que viven en el centro de la capital para disponer de su dinero.

El trato para llevar a cabo esta medida es sencillo: los ayuntamientos interesados ponen el sitio y la Comunidad de Madrid se encarga de que el cajero esté operativo y disponible para su uso diario. La mayoría de estos nuevos puntos se concentran en la Sierra Norte, donde la dispersión de los núcleos de población hace que ir al banco sea, a veces, una excursión de media tarde que no todo el mundo puede permitirse.

Servicios y facilidades para todos los vecinos

Al principio, la función estrella de estos dispositivos será sacar billetes sin que te claven comisiones, algo que los bolsillos de los vecinos agradecerán bastante. Pero la idea no es quedarse solo en el efectivo; poco a poco se irán habilitando otras opciones como la consulta de saldos, ver los últimos movimientos de la cuenta o incluso pagar esos recibos que siempre se quedan pendientes de forma sencilla y sin esperas.

Un punto muy importante de este despliegue es que no se han olvidado de nadie al diseñar los nuevos terminales. Los aparatos vienen preparados con menús guiados por voz, teclados en braille y una altura adaptada para quienes se desplazan en silla de ruedas, asegurando que la tecnología no sea una barrera insalvable para los mayores o personas con algún tipo de discapacidad visual o de movilidad.

¿Qué municipios verán estos nuevos cajeros?

El mapa de beneficiarios es bastante extenso y recorre gran parte de la geografía madrileña. En la zona de la sierra, nombres como La Hiruela, Madarcos, Patones o Somosierra ya están en la lista para recibir su terminal. Son sitios donde el servicio llega como agua de mayo para facilitar el día a día y evitar que los residentes tengan que depender de terceros para gestiones tan privadas como las bancarias.

Pero la cosa no queda solo en el norte; municipios de otras comarcas como Ambite, Carabaña, Titulcia o Valdeavero también verán cómo se instalan estos cajeros en sus plazas o edificios públicos municipales. En total, más de sesenta localidades que hasta ahora estaban en blanco en el mapa de las entidades financieras empezarán a contar con este recurso que consideran esencial para no quedar aislados.

Un refuerzo dentro de una estrategia contra la despoblación

Este plan de cajeros no viene solo, sino que se apoya en la Banca Móvil que ya recorre la región con oficinas itinerantes. Este servicio, fruto de la colaboración con CaixaBank, lleva tiempo atendiendo a miles de personas en decenas de núcleos de población, realizando una cantidad ingente de operaciones para aquellos que prefieren el trato cara a cara o necesitan gestiones más complejas que las de un cajero.

Todo este despliegue se cocina dentro de «Pueblos con Vida», un programa regional mucho más ambicioso que busca frenar la despoblación de un plumazo mediante servicios públicos de calidad. Con una dotación total de 155 millones de euros, el objetivo final es que la gente quiera quedarse a vivir en el entorno rural porque sabe que tiene lo básico a mano: servicios médicos, buena conexión a internet y, por descontado, un sitio donde gestionar sus ahorros.

Al final, se trata de que la vida en los municipios más pequeños de la región no suponga una carrera de obstáculos constante para los vecinos de toda la vida. Con la llegada de estos terminales y el refuerzo de la atención personalizada itinerante, se cierra un círculo que permite mantener la autonomía financiera de miles de madrileños independientemente del código postal que figure en su documento de identidad.

OpenAI ha dado un salto llamativo al permitir que ChatGPT se conecte directamente a cuentas bancarias, tarjetas y productos de inversión para ofrecer una experiencia de finanzas personales dentro del propio asistente. La idea es que el chatbot deje de lanzar recomendaciones genéricas sobre ahorro y gastos y empiece a trabajar con la realidad económica concreta de cada usuario.

Por ahora, la función se está desplegando en fase limitada para suscriptores Pro en Estados Unidos, pero el movimiento apunta a un cambio de fondo: convertir a ChatGPT en una especie de panel financiero conversacional donde consultar gastos, suscripciones, deudas y objetivos de ahorro sin salir de la aplicación. Para Europa y España, de momento, se trata más de un anticipo de hacia dónde puede ir el sector que de una herramienta disponible a corto plazo.

Cómo conecta ChatGPT con tus cuentas bancarias

El mecanismo técnico se apoya en Plaid, una de las plataformas de open banking más extendidas en Estados Unidos y con presencia en Europa. Plaid actúa como puente entre las aplicaciones y las entidades financieras: el usuario se autentica una vez y, a partir de ahí, la app puede leer saldos y movimientos sin recibir la contraseña bancaria ni gestionar directamente las credenciales del banco.

En el caso de ChatGPT, el proceso es similar. El usuario accede a la nueva sección de “Finanzas” desde la barra lateral o inicia una conversación escribiendo algo como “@Finanzas, conecta mis cuentas”. A partir de ahí, el asistente guía paso a paso para vincular las entidades financieras mediante Plaid, y en el futuro también mediante Intuit, otro gigante del software financiero.

OpenAI afirma que la integración cubre más de 12.000 bancos, emisores de tarjetas y brókeres, incluyendo grandes nombres estadounidenses como American Express, Bank of America, Charles Schwab o Robinhood. Aunque el foco actual está en el mercado de EE. UU., la propia naturaleza de Plaid —activo también en Europa— abre la puerta a un despliegue posterior en el Viejo Continente, sujeto a regulación y acuerdos locales.

Una vez superado el proceso de autenticación, ChatGPT tarda unos minutos en ingerir, clasificar y resumir la información financiera relevante. Cuando termina, el usuario se encuentra con un panel que muestra gastos actuales, ingresos, suscripciones activas, próxima facturación, inversiones y obligaciones financieras pendientes.

Qué puede hacer ChatGPT con tus datos financieros

El objetivo declarado de OpenAI es que el asistente deje de limitarse a frases hechas del tipo “reduce gastos en ocio” o “ahorra cada mes una cantidad fija” y pueda elaborar planes adaptados al contexto real de la cuenta bancaria del usuario. La clave está en la combinación de datos bancarios sincronizados y el modelo de razonamiento GPT-5.5 Thinking.

Según la compañía, más de 200 millones de personas utilizan ChatGPT cada mes para preguntar por presupuestos, ahorro e inversiones. Hasta ahora, el sistema respondía sin ver un solo extracto. Con la nueva función, puede leer los movimientos, detectar patrones de gasto y utilizar esa información como base para sugerencias concretas. Presupuestos, ahorro e inversiones son precisamente las áreas donde la banca y la IA están encontrando sinergias.

Entre los ejemplos de uso que plantea OpenAI aparecen consultas como ahorrar para la entrada de una vivienda en cinco años, reunir dinero para un coche el próximo año, devolver una cantidad prestada a familiares o ajustar el gasto en los próximos meses para acumular un colchón adicional. El asistente cruza esas metas con la capacidad de ahorro real que ve en las cuentas; por ejemplo, para una entrada de una vivienda puede estimar plazos y opciones de financiación.

La experiencia no se limita a un cálculo puntual. ChatGPT puede almacenar lo que denomina “recuerdos financieros”: información contextual que el usuario comparte, como deudas con familiares, planes de boda o intención de reducir la jornada laboral. De este modo, las respuestas no se generan desde cero en cada conversación, sino que tienen en cuenta el historial y los objetivos definidos previamente.

Además de los planes de ahorro, la herramienta está diseñada para ayudar a organizar gastos, vigilar suscripciones y anticipar pagos importantes. El panel muestra de forma agrupada en qué categorías se va el dinero (restauración, transporte, ocio, compras online, etc.) y permite localizar rápidamente partidas que quizá interese recortar.

Acceso de solo lectura y límites operativos

Uno de los puntos que OpenAI enfatiza es que el acceso a las cuentas es, al menos por ahora, estrictamente de solo lectura. Es decir, ChatGPT puede ver saldos, movimientos, inversiones y deudas, pero no está autorizado a realizar transferencias, pagos o cualquier tipo de operación financiera en nombre del usuario.

La compañía remarca que el sistema no tiene acceso a los números completos de cuenta ni a credenciales de inicio de sesión, que quedan encapsuladas en la capa de Plaid. El asistente trabaja con información agregada (categorías de gasto, importes, fechas de cargos) y la utiliza para sus recomendaciones, pero no puede mover dinero entre entidades ni modificar productos contratados.

En paralelo, OpenAI señala que la integración financiera no activa, por el momento, capacidades “agénticas” avanzadas, es decir, aquellas en las que el modelo de IA ejecuta acciones autónomas tras interpretar las órdenes del usuario. En un contexto de datos bancarios reales, esa limitación se presenta como una forma de contención ante errores o interpretaciones imprecisas.

La función financiera se apoya principalmente en GPT-5.5 Thinking, el modelo de razonamiento más reciente de la compañía. Este modelo está optimizado para seguir cadenas de cálculo complejas, evaluar varios escenarios (por ejemplo, diferentes ritmos de amortización de deuda) y ofrecer explicaciones paso a paso de cómo llega a ciertas recomendaciones.

Conviene recordar que, pese a la sofisticación de los modelos, OpenAI insiste en que ChatGPT no reemplaza a un asesor financiero regulado. La herramienta se plantea como apoyo para tomar mejores decisiones cotidianas, pero no como sustituto de un profesional cuando se trata de inversiones complejas, planificación fiscal o decisiones con fuerte impacto patrimonial.

Pasos para activar y desactivar la función (y qué pasa con los datos)

En la configuración actual, solo quienes tienen suscripción Pro y residen en Estados Unidos pueden acceder a esta experiencia financiera. Desde la versión web de escritorio o la aplicación oficial para iOS, los usuarios elegibles encuentran una sección de “Finanzas” en la barra lateral de ChatGPT.

Para activar la función, basta con pulsar en ese apartado o escribir una orden explícita dentro de una conversación, tras lo cual ChatGPT inicia el asistente de conexión con Plaid. El usuario selecciona sus bancos, completa la autenticación segura y autoriza el acceso a la lectura de datos. En cuestión de minutos, el panel de finanzas comienza a poblarse con la información sincronizada. Este tipo de experiencias ya las están explorando entidades como módulos y agentes de IA en banca.

Quienes prefieran dejar de usar la herramienta pueden hacerlo desde Ajustes > Aplicaciones > Finanzas o directamente desde la página de Finanzas. OpenAI asegura que, una vez se desconectan las cuentas, los datos financieros sincronizados se eliminan de sus sistemas en un plazo máximo de 30 días.

Eso no significa que todo desaparezca de golpe: las conversaciones en las que se mencionaron datos financieros se mantienen en el historial hasta que el propio usuario decida borrarlas. También es posible eliminar recuerdos financieros concretos y revisar la configuración de entrenamiento de modelos para decidir si las interacciones se utilizan o no para mejorar los sistemas de IA.

La compañía recomienda activar la autenticación multifactor tanto en las cuentas bancarias como en la cuenta de OpenAI para minimizar riesgos de accesos no autorizados. Además, los chats temporales de ChatGPT bloquean el acceso a las cuentas conectadas y no se guardan en el historial, una opción pensada para consultas puntuales especialmente sensibles. Para mitigar riesgos también es clave la detección de fraude con IA.

Privacidad, controversias y marco regulatorio

El anuncio ha reavivado el debate sobre qué ocurre con los datos bancarios una vez que una empresa de IA tiene acceso a ellos. OpenAI habla de conexión segura, cifrado y controles de usuario, pero todavía no ha ofrecido demasiado detalle público sobre políticas de retención, jurisdicciones aplicables a usuarios fuera de Estados Unidos o usos secundarios de la información.

El socio tecnológico elegido, Plaid, arrastra su propia mochila. En 2020, la plataforma afrontó en Estados Unidos una demanda colectiva por recopilar más datos de los autorizados por algunos usuarios, asunto que se cerró mediante un acuerdo económico. Ese antecedente pesa en la conversación actual, en la que se combinan datos bancarios con modelos de lenguaje capaces de interpretar y actuar sobre la información.

En Europa y España, donde la normativa de protección de datos (RGPD) y las reglas de open banking son especialmente estrictas, cualquier despliegue de una función similar requeriría claridad adicional sobre tratamiento de datos, transferencias internacionales, derechos de acceso y borrado, así como el papel exacto de cada empresa implicada (banco, Plaid, OpenAI).

Más allá de la letra pequeña legal, la cuestión de fondo es el grado de confianza que los usuarios están dispuestos a depositar en un tercero privado a la hora de dar acceso a información tan sensible como sus movimientos bancarios, deudas o inversiones. Las reacciones en redes y foros especializados han sido variadas: desde quienes ven una herramienta muy útil para ordenar unas finanzas descontroladas hasta quienes prefieren mantener los datos financieros lo más aislados posible de cualquier servicio en la nube.

Las autoridades financieras europeas y los reguladores de protección de datos seguirán con atención este tipo de iniciativas. La integración entre modelos de IA de propósito general y sistemas financieros regulados abre un campo nuevo, con oportunidades claras para la educación financiera y también con riesgos si no se gestionan bien las expectativas y los límites de responsabilidad.

Un movimiento estratégico en el negocio de las finanzas personales

La entrada de OpenAI en el terreno de la banca no se produce en el vacío. Cada vez más usuarios acuden a modelos de lenguaje como ChatGPT para resolver dudas de presupuesto, inversiones básicas o planificación de gastos, un espacio que hasta hace poco pertenecía casi en exclusiva a asesores, bancos o aplicaciones especializadas.

El mercado de las apps de finanzas personales lleva años creciendo y se ha quedado con huecos importantes, como el que dejó el cierre de Mint en 2024. Firmas como YNAB o distintas fintech europeas compiten ofreciendo gráficos, alertas y herramientas de presupuesto, mientras bancos tradicionales incorporan módulos de categorización de gasto en sus propias apps.

La apuesta de OpenAI es distinta: convertir ese panel financiero en una conversación. En lugar de navegar entre menús, el usuario pregunta en lenguaje natural: “¿He gastado más este mes que el anterior?”, “¿Cuánto me costaron realmente las vacaciones del verano pasado?” o “¿Puedo permitirme un trabajo con menor sueldo si quiero reducir jornada?”. El sistema responde con números concretos extraídos de las cuentas conectadas y explicaciones adaptadas al tono de la pregunta.

Otras tecnológicas también se están moviendo. Charles Schwab y otras gestoras de patrimonio han empezado a desplegar sistemas de IA para automatizar parte del asesoramiento y la atención al cliente. Anthropic, creadora de Claude, está trabajando con grandes entidades financieras de Wall Street en agentes capaces de manejar tareas complejas relacionadas con los mercados.

Para OpenAI, convertir ChatGPT en un centro de mando financiero encaja en su estrategia más amplia de transformar el chatbot en un “sistema operativo” de la vida diaria, integrado con correo, documentos, agendas y ahora también con dinero. Si logra que una masa crítica de usuarios conecte sus cuentas, entrará de lleno en un sector valorado en decenas de miles de millones anuales sin necesidad de operar como banco tradicional.

El impacto potencial en Europa dependerá tanto de la acogida por parte de los consumidores como de cómo respondan los bancos y las fintech locales. Algunas entidades podrían ver en este tipo de integraciones una oportunidad para diferenciarse; otras, una amenaza a su relación directa con el cliente final.

La nueva función de ChatGPT marca un antes y un después en la forma de relacionarnos con nuestras finanzas digitales: por primera vez, un asistente de IA de uso masivo se asoma al detalle de cuentas, gastos y deudas en tiempo real. La tecnología promete hacer más fácil entender en qué se va el dinero y cómo ordenar la economía doméstica, pero también obliga a medir bien qué datos compartimos, con quién y bajo qué condiciones, especialmente en entornos regulados como España y el resto de Europa.

A partir de mediados de mayo, pagar en una tienda acercando solo el móvil al datáfono dejará de ser una escena futurista y se convertirá en una opción más en el día a día de millones de personas en España. Bizum prepara el salto definitivo a los pagos físicos en comercios, un movimiento que puede cambiar de forma notable el equilibrio del sector de los medios de pago.

La nueva funcionalidad no llegará de golpe a todo el país, sino que se ha diseñado un despliegue gradual tanto entre las entidades financieras como entre los establecimientos. Aun así, la banca y el propio sector comercial consideran que, de aquí a finales de año, la gran mayoría de usuarios podrán pagar en tiendas, bares o supermercados con Bizum del mismo modo que hoy lo hacen con una tarjeta contactless.

Fecha de lanzamiento y alcance inicial

La fecha clave marcada en el calendario del sector es el 18 de mayo, día en el que se activará oficialmente la posibilidad de pagar en comercios físicos con Bizum y se lanzará la nueva billetera digital Bizum Pay. Se trata de la jornada acordada por los bancos accionistas de la plataforma, aunque algunas entidades han empezado a mover ficha antes con comunicaciones a clientes en las que se habla ya de disponibilidad desde principios de mes.

Fuentes financieras señalan que el estreno se hará en forma de fase piloto, limitada inicialmente a un grupo de entidades que ya tienen sus sistemas preparados y a determinados comercios, especialmente grandes superficies de distribución y cadenas con alto volumen de transacciones. Desde ese primer peldaño se irá ampliando progresivamente el servicio.

En este arranque se espera la presencia de bancos de gran tamaño y de entidades medianas y pequeñas con capacidad tecnológica adelantada. Entre los grupos que el mercado da por casi seguros en esta primera oleada se mencionan CaixaBank y Banco Sabadell, mientras que otras entidades se irán sumando a medida que concluyan sus desarrollos internos y sus negociaciones con los comercios.

Bizum y los bancos implicados trabajan con el horizonte de que, a finales de año, la mayoría de usuarios en España puedan pagar presencialmente con este sistema, bien desde la app de su banco, bien a través de la nueva cartera Bizum Pay, lo que ampliará notablemente el alcance de la herramienta más allá de las transferencias entre particulares o las compras online.

Cómo funcionará el pago presencial con Bizum

El mecanismo de uso para el cliente será muy similar al de una tarjeta sin contacto: al llegar a la caja, bastará con acercar el móvil al datáfono para completar la operación en pocos segundos. La diferencia fundamental es lo que ocurre por detrás de ese gesto, ya que la transacción no se cursa por las redes de tarjetas tradicionales, sino como un movimiento de cuenta a cuenta gestionado por Bizum.

Hasta ahora, al pagar una compra en el supermercado o en cualquier comercio con tarjeta física o virtualizada en el móvil, la operación dependía de las redes de Visa o Mastercard, y en muchos casos se apoyaba además en las soluciones de pago de gigantes tecnológicos como Google o Apple. Cada eslabón de esa cadena supone una capa de coste para los establecimientos, que asumen comisiones por cada operación.

Con el nuevo sistema, Bizum se apoya en su propia infraestructura para enviar el dinero directamente entre cuentas bancarias, identificando al usuario mediante el número de móvil y prescindiendo de la tarjeta como pieza central del proceso. De este modo se reduce el papel de los intermediarios internacionales y se refuerza el control europeo sobre los flujos de pago cotidianos.

Para el consumidor, la experiencia se plantea como prácticamente transparente: no tendrá que teclear números largos ni introducir datos adicionales más allá de los habituales controles de seguridad de su banco o de Bizum Pay. El objetivo es que el pago resulte tan ágil como una compra contactless habitual, pero con una lógica tecnológica y económica distinta en el fondo.

Detrás de esta apuesta también está el interés de España y de la Unión Europea por ganar autonomía estratégica en los sistemas de pago, reduciendo la dependencia de las grandes compañías estadounidenses que hoy concentran buena parte de la intermediación en los cobros con tarjeta y en las soluciones de pago móvil.

Bizum Pay y la integración con los bancos

El salto al mundo físico se apoyará en un modelo dual. Por un lado, muchos bancos integrarán la opción de pago presencial con Bizum dentro de sus propias aplicaciones móviles, de forma similar a cómo ya incorporan hoy envíos de dinero entre particulares o pagos online. El cliente solo tendrá que activar la funcionalidad y utilizar el móvil como si se tratase de una tarjeta.

Por otro lado, Bizum pondrá en circulación su propia cartera digital independiente, Bizum Pay, pensada para aquellos usuarios cuyos bancos no integren todavía el servicio o para quienes prefieran centralizar sus pagos en una app específica. Esta billetera funcionará de manera parecida a herramientas conocidas como Google Wallet o Apple Pay, pero gestionada desde la plataforma española.

En Bizum Pay, el usuario vinculará su cuenta bancaria —y, previsiblemente, también podrá asociar tarjetas, según se vaya perfilando la solución— para realizar pagos inmediatos cuando acerque el móvil al datáfono. La idea es que la operación se haga sin necesidad de intercambiar números de móvil en el propio comercio, manteniendo la comodidad de un gesto único en el terminal de pago.

Bizum ya ha habilitado un espacio informativo en su web donde adelanta algunas de estas novedades, aunque todavía hay piezas por cerrar de cara al lanzamiento oficial: qué entidades estarán desde el primer día, qué condiciones concretas ofrecerá cada una y en qué momento exacto podrá descargarse la nueva aplicación Bizum Pay a gran escala.

Mientras tanto, varias entidades han empezado a enviar comunicaciones a sus clientes explicando que, a partir de mayo, podrán empezar a usar Bizum para pagar físicamente en determinados comercios. Algunas incluso manejan fechas ligeramente anteriores al 18 de mayo como arranque operativo para sus propias bases de clientes, siempre dentro del marco del calendario acordado.

Impacto en los comercios: comisiones y competencia

Una de las claves de esta nueva etapa está en el efecto que tendrá sobre los costes que soportan los comercios. Igual que ocurre con los pagos con tarjeta, cada operación que reciba un establecimiento vía Bizum llevará asociada una comisión que cobrará la entidad financiera. Sin embargo, todas las fuentes del sector consultadas coinciden en que esas comisiones serán, en general, más reducidas que las actuales tasas de descuento ligadas a las tarjetas.

En la práctica, esto significa que tiendas, bares, restaurantes, alojamientos y otras actividades podrían ver reducido el coste de aceptar pagos electrónicos, un aspecto especialmente sensible para el comercio minorista y la hostelería, donde los márgenes son ajustados. Hoy es habitual que muchos locales fijen un importe mínimo para pagar con tarjeta o ofrezcan alternativas como el Bizum entre particulares para esquivar, en la medida de lo posible, las comisiones del TPV.

Con la nueva modalidad, el uso de Bizum como solución formal de pago en el datáfono implicará que esas transacciones queden plenamente canalizadas a través de la infraestructura bancaria, pero con tarifas potencialmente más competitivas. Esta dinámica introduce mayor presión sobre las grandes redes internacionales de tarjeta, como Visa y Mastercard, que verán cómo gana peso un sistema alternativo gestionado desde el propio mercado europeo.

En territorios concretos, como la provincia de Castellón, el desembarco del pago físico con Bizum abre la puerta a que miles de comercios se sumen a esta forma de cobro. Se calcula que más de 10.000 negocios entre tiendas, bares, restaurantes y alojamientos podrían adherirse, lo que ilustra la dimensión potencial de la implantación en ciudades y áreas con fuerte tejido de pymes.

El éxito final dependerá en buena medida del ritmo al que los establecimientos adopten el sistema y de la claridad con la que perciban el ahorro en comisiones frente a las soluciones tradicionales. Para muchos pequeños negocios que hasta ahora mostraban su número de móvil para recibir pagos informales por Bizum, la nueva vía supondrá pasar a un esquema regulado y con coste, pero a cambio de mayor seguridad, trazabilidad y menores comisiones que las tarjetas.

Despliegue progresivo y campañas de difusión

El sector financiero insiste en que el 18 de mayo será solo el punto de partida de un despliegue por etapas. No todas las entidades llegarán a tiempo a esa primera fecha, ya que algunas van retrasadas en los desarrollos técnicos necesarios para integrar Bizum en sus aplicaciones o para adaptarse a la nueva cartera digital. Estas se irán sumando paulatinamente en los meses siguientes.

Paralelamente, los bancos mantienen conversaciones con las principales cadenas de distribución y con grandes grupos comerciales para acordar las condiciones económicas del servicio, en especial el nivel de comisiones. Estos acuerdos serán determinantes para que las grandes superficies incorporen el pago con Bizum en todas sus cajas y lo promuevan activamente entre sus clientes.

Junto a este trabajo interno, el sector prepara una campaña de comunicación a gran escala para explicar a la población cómo funciona el nuevo sistema y qué ventajas puede tener respecto a las formas de pago ya conocidas. Se busca que la aceptación sea alta desde el inicio, evitando la sensación de que se trata de una solución compleja o reservada solo a usuarios muy familiarizados con la tecnología.

También se espera que los propios comercios jueguen un papel relevante a la hora de empujar el uso de Bizum en el punto de venta, especialmente aquellos para los que la reducción de costes sea más evidente. La idea es que, en el terminal de pago, el cliente tenga a simple vista varias opciones —tarjeta, móvil con billetera tradicional, Bizum— y pueda elegir con total libertad cuál prefiere emplear.

En última instancia, la decisión de utilizar o no Bizum para pagar seguirá en manos del consumidor, pero la oferta de métodos disponibles será más amplia. Si la experiencia resulta cómoda y los comercios perciben un ahorro real en comisiones, el nuevo sistema podría asentarse con rapidez en el paisaje cotidiano de pagos en España.

Bizum, que en los últimos años se ha consolidado como herramienta habitual para transferencias entre particulares, compras online, donaciones y pago de algunos impuestos, da así un paso más en su evolución. El movimiento hacia el comercio físico no solo amplía las posibilidades para los usuarios, sino que reabre el debate sobre quién controla la infraestructura de pagos que utilizamos a diario y hasta qué punto Europa puede depender menos de las grandes corporaciones extranjeras en este terreno.

El número de cuenta bancaria internacional IBAN se ha convertido en un dato imprescindible en el día a día: aparece en tus recibos, en la nómina, en la app del banco y te lo piden cada vez que haces o recibes una transferencia. Sin embargo, mucha gente lo ve como una simple ristra de números y letras sin saber realmente para qué sirve, cómo se forma o qué diferencia hay con otros códigos como el BIC o SWIFT.

Conocer bien el funcionamiento del IBAN, su estructura y su alcance te ayuda a evitar errores de pago, a entender mejor tus operaciones bancarias y a mover tu dinero dentro y fuera de la zona euro con más seguridad. Vamos a repasar de forma detallada qué es el IBAN, cómo se calcula, qué relación tiene con la zona SEPA, qué cambia entre países y cómo localizarlo y validarlo sin complicarte la vida.

Qué es el número de cuenta bancaria internacional IBAN

El IBAN responde a las siglas en inglés International Bank Account Number, que traducido al castellano significa número de cuenta bancaria internacional. Este estándar se diseñó para identificar de forma única una cuenta bancaria en pagos transfronterizos, especialmente en Europa, reduciendo errores y agilizando el tratamiento automático de las transferencias.

Desde febrero de 2014, en países como España las antiguas cuentas en formato Código Cuenta Cliente (CCC) dejaron de utilizarse de forma oficial y fueron reemplazadas por el IBAN. Cualquier persona física o jurídica con una cuenta en una entidad bancaria europea dispone hoy de un IBAN propio e irrepetible que se utiliza como referencia principal en la Zona Única de Pagos en Euros (SEPA).

El IBAN está pensado para que los bancos de distintos países puedan identificar una cuenta sin necesidad de interpretar formatos nacionales distintos. Gracias a este estándar, una transferencia entre dos países europeos puede tratarse de forma similar a una transferencia nacional, sin tanta fricción ni errores manuales en la captura de datos.

La estructura del IBAN se encuentra regulada por la norma internacional ISO 13616-1:2007, mientras que el cálculo y la verificación de sus dígitos de control se basa en el estándar MOD 97 (ISO 7064). Esto garantiza que, al introducir un IBAN, se pueda comprobar automáticamente si su formato y sus controles internos son coherentes.

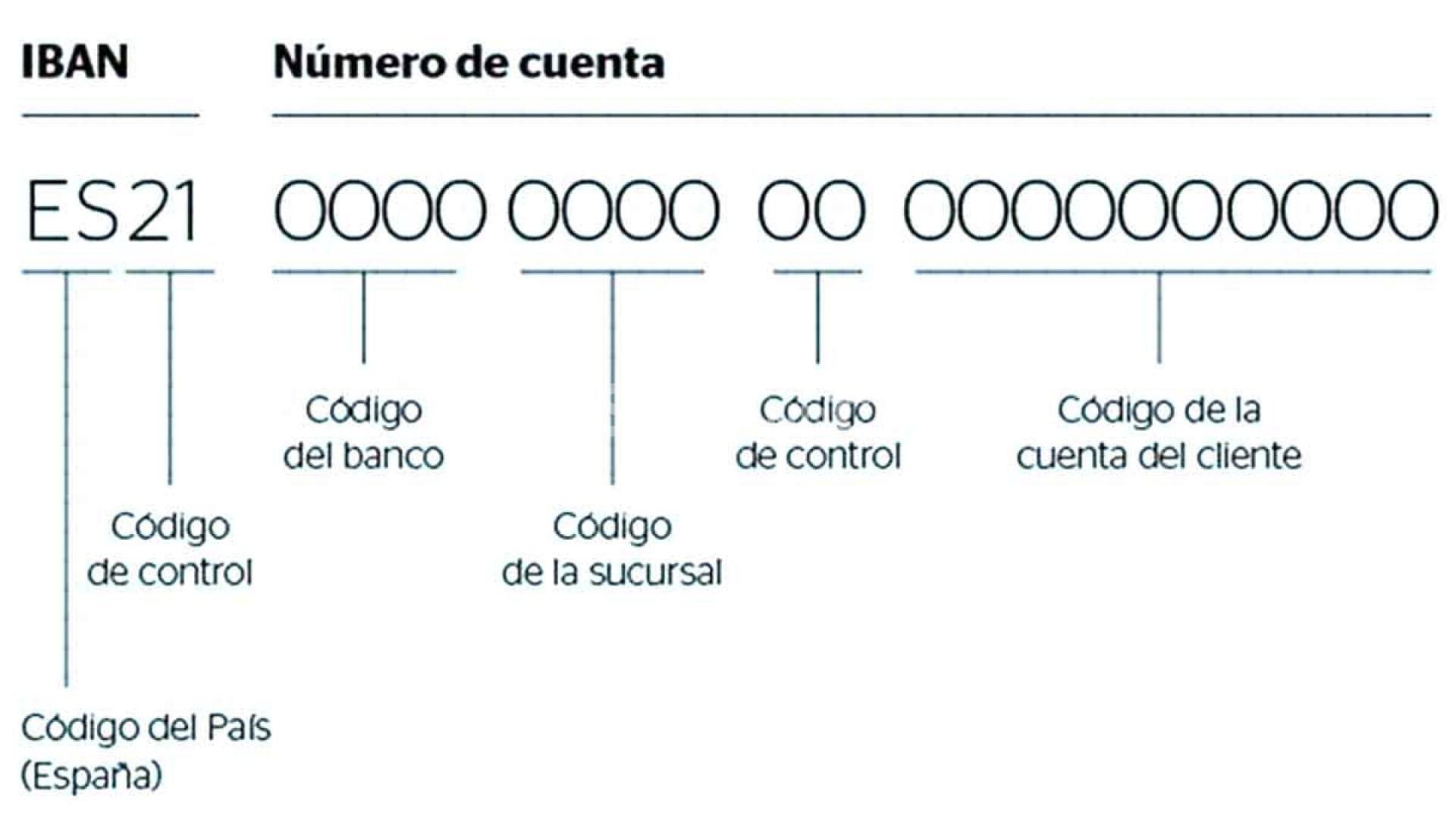

Estructura del código IBAN y cómo se forma

Un IBAN se compone de un máximo de 34 caracteres alfanuméricos, aunque la longitud concreta varía según el país. En el contexto de la SEPA y de otros estados que lo han adoptado, cada jurisdicción tiene definido un formato específico registrado oficialmente ante ISO.

De forma general, la estructura básica del IBAN incluye siempre los mismos elementos clave: código de país, dígitos de control y número de cuenta. A partir de ahí, cada país decide cómo encajar en ese esquema la información de banco, sucursal y cuenta del cliente.

El desglose genérico del IBAN es el siguiente:

Código de país: dos letras en mayúsculas que indican el país de la cuenta (por ejemplo, ES para España, DE para Alemania, FR para Francia…).

Dígitos de control del IBAN: dos cifras que permiten verificar matemáticamente que el código IBAN completo es válido, minimizando errores al teclear o transmitir datos.

Parte nacional del número de cuenta: hasta 30 caracteres alfanuméricos que incluyen información sobre entidad, oficina y número de cuenta propio del país.

En el caso concreto de España, el IBAN tiene 24 caracteres. A partir del antiguo CCC de 20 cifras, se añadieron al principio las letras “ES” como código de país y dos números de control específicos del IBAN. Por tanto, el IBAN español se compone de:

Código de país: ES.

Dígitos de control del IBAN: dos cifras calculadas sobre el conjunto del código.

Código de banco: cuatro dígitos que identifican la entidad financiera.

Código de sucursal: otros cuatro dígitos que indican la oficina donde se abrió la cuenta.

Segundo código de control: dos dígitos nacionales que ya existían en el CCC y que controlan banco oficina y número de cuenta.

Número de cuenta del cliente: diez cifras finales que representan propiamente la cuenta del titular.

Si lo viéramos con un ejemplo genérico, la secuencia podría tener este aspecto: ES48 0081 5678 90 1234567890 (los números se muestran separados por grupos para facilitar la lectura, pero al procesarse electrónicamente se eliminan los espacios).

Aplicaciones del IBAN en la zona SEPA

Con la llegada del euro en 2002, la Unión Europea dio un paso enorme hacia la integración económica, pero aún quedaban muchas diferencias en los sistemas bancarios nacionales. Cada país utilizaba su propia estructura de cuenta, lo que complicaba identificar el origen del dinero y automatizar transferencias transfronterizas dentro de la propia UE.

Para resolver este problema se creó la SEPA (Single Euro Payments Area o Zona Única de Pagos en Euros). Su implantación efectiva se produjo en 2014 y su objetivo principal fue homogeneizar y simplificar las operaciones en euros dentro de un amplio conjunto de países.

La SEPA no solo la forman los 27 Estados miembros de la Unión Europea, sino también otros territorios europeos que han adoptado sus esquemas de pago. Entre ellos están Islandia, Liechtenstein, Noruega, Suiza, Mónaco, San Marino, Andorra, el Vaticano y Reino Unido, entre otros. En general, la cobertura no se extiende a la mayoría de territorios de ultramar de países como Francia, Reino Unido o Países Bajos, y en el caso de Chipre cubre únicamente la zona bajo control del gobierno chipriota.

De forma paralela al despliegue de SEPA se decidió sustituir el clásico Código Cuenta Cliente (CCC) por el IBAN. En España, las cuentas pasaron de estar formadas por 20 dígitos a un IBAN de 24 caracteres a partir del 1 de febrero de 2014. El resto de países miembros siguieron procesos similares, adaptando su formato nacional de cuenta al estándar internacional.

El último empujón se produjo cuando, en 2016, se agotó el plazo para que países de la UE que no usan el euro como moneda migrasen también a los esquemas SEPA para determinadas operaciones, asegurando así una operativa homogénea dentro del mercado único.

Hoy en día, las aplicaciones prácticas de SEPA abarcan:

Transferencias en euros entre cuentas situadas en la zona SEPA, tanto entre distintos países como dentro de un mismo estado.

Adeudos directos (domiciliaciones), que permiten cargar recibos o cuotas en la cuenta del cliente bajo mandato previo.

Operativa con tarjetas, beneficiándose también de reglas comunes y una mayor interoperabilidad.

Para un usuario español, la ventaja es que puede hacer transferencias a cualquier país SEPA de forma muy parecida a una nacional: tiempos de ejecución similares, mismas obligaciones de información y, en muchos casos, comisiones equiparables.

Por qué es importante disponer de un conversor y validador IBAN

Antes de que existiera la posibilidad de calcular el IBAN a partir de los datos de una cuenta, cada país funcionaba con su propio sistema de numeración. Esto hacía que las transferencias internacionales, incluso dentro de la Unión Europea, fueran procesos complejos, más caros y con una tasa de error superior.

En la actualidad, gracias al IBAN, es posible identificar de forma inequívoca una cuenta en prácticamente cualquier banco del mundo que haya adoptado el estándar. Además, dentro de la SEPA, las transferencias se procesan de una forma muy similar a la de una operación doméstica, lo que simplifica mucho la operativa para empresas y particulares.

Para reducir aún más los errores, muchas entidades y servicios online ofrecen calculadoras y conversores de IBAN capaces de generar el código internacional partiendo del formato nacional (por ejemplo, del antiguo CCC en España) y de verificar si un IBAN introducido tiene la longitud y los dígitos de control correctos.

Los motores de validación de IBAN más completos soportan hasta 97 países en total, incluidos los 37 que forman parte de la SEPA, y son capaces de:

Reconocer la estructura de datos propia de cada país.

Comprobar la longitud exacta del IBAN según la jurisdicción.

Verificar los dígitos de control mediante el algoritmo MOD 97.

Validar el formato general (letras, números y su posición).

Para las empresas, automatizar esta comprobación reduce los pagos fallidos, los abonos devueltos y las comisiones bancarias por errores. Tanto grandes corporaciones como pymes pueden beneficiarse de estas herramientas al depurar sus bases de datos de clientes y proveedores y al revisar los datos bancarios en tiempo real.

Dónde encontrar y cómo validar tu IBAN

Obtener el IBAN de tu cuenta es mucho más sencillo de lo que parece. La mayoría de bancos lo muestran de forma visible tanto en documentación física como en canales digitales, precisamente porque ya es el identificador estándar en casi cualquier operación.

Las formas más habituales de localizar el IBAN son:

Libreta o contrato de la cuenta: suele aparecer en la portada o en las primeras páginas, junto con el número de cuenta nacional y otros datos del titular.

Extractos bancarios en papel o PDF: en la cabecera del documento se incluye el IBAN asociado a esa cuenta corriente.

Aplicación móvil del banco: al acceder a los detalles de tu cuenta, casi siempre verás el IBAN completo y, a veces, un botón para copiarlo o compartirlo.

Banca online (web): en el área de cliente, dentro del detalle de cada cuenta, aparece el IBAN, el número nacional, y en muchos casos el código SWIFT/BIC.

Recibos domiciliados: muchos recibos incluyen el IBAN de cargo de la cuenta donde se ha domiciliado el pago.

Si, aun así, no lo encuentras, siempre puedes solicitar el IBAN directamente a tu entidad a través de atención al cliente, en una oficina o por teléfono, previa identificación.

Para validar un IBAN, además de la revisión visual, es recomendable usar alguna herramienta de comprobación que verifique automáticamente la longitud, el país y los dígitos de control. Esto resulta especialmente útil cuando se manejan listados largos (por ejemplo, al dar de alta muchos proveedores o al cambiar de banco las cuentas de empleados).

IBAN, BIC o SWIFT y número de ruta bancario: diferencias clave

El IBAN no es el único código que interviene en las transferencias internacionales. Para que un pago llegue bien a destino suelen intervenir también el BIC o código SWIFT de la entidad, y en algunos países el llamado número de ruta o routing number.

El BIC (Bank Identifier Code), regulado por la norma ISO 9362, es un código alfanumérico que identifica a una entidad bancaria concreta dentro de la red SWIFT. Mientras el IBAN señala la cuenta concreta del cliente, el BIC ayuda a los bancos a encaminar el pago hacia la entidad correcta en el país correspondiente.

En muchas validaciones de pago se realiza automáticamente la conversión de IBAN a BIC. Es decir, a partir del número IBAN, un sistema puede deducir qué código BIC corresponde a la entidad donde está abierta la cuenta, lo que simplifica la introducción de datos en plataformas de pago y reduce errores.

Por otro lado, en sistemas bancarios como el de Estados Unidos se utilizan números de ruta (routing numbers) u otros identificadores en lugar del IBAN. En esos casos, para transferencias internacionales se suele requerir una combinación de IBAN (si el banco receptor lo usa) o número de cuenta local y BIC/SWIFT para garantizar que el dinero llegue adecuadamente.

En resumen, aunque IBAN y BIC/SWIFT se utilizan a la vez en muchas operaciones, cumplen funciones diferentes: el IBAN identifica la cuenta y el BIC la entidad. Ambos, junto con la red de mensajería SWIFT, hacen posible que el dinero fluya de un país a otro con un alto grado de automatización y seguridad.

Historia y adopción internacional del IBAN

El IBAN nació en la década de 1990 como respuesta a la creciente necesidad de estandarizar los números de cuenta en un contexto de globalización financiera. A medida que aumentaban las transferencias internacionales, se hizo evidente que trabajar con formatos de cuenta totalmente dispares generaba más errores, costes y demoras.

Instituciones financieras y organismos reguladores trabajaron de manera conjunta para diseñar un sistema que facilitara el procesamiento automático de pagos transfronterizos. El resultado fue la creación del estándar IBAN, recogido después en la normativa ISO, que establecía unas reglas claras de estructura, longitud máxima y cálculo de dígitos de control.

Con el tiempo, un número creciente de países fue adoptando el IBAN, en especial en Europa, donde la integración de mercados y el lanzamiento del euro impulsaron su implantación. En España, el cambio definitivo se produjo el 1 de febrero de 2014, cuando el IBAN sustituyó de manera oficial al CCC en todas las operaciones de pago.

Para marzo de 2020, al menos 83 jurisdicciones en todo el mundo habían implementado el IBAN o estaban en proceso de hacerlo. Muchas otras, aunque no lo hayan incorporado plenamente, recomiendan su uso o compatibilidad para determinadas operaciones con el exterior.

Además de los países que lo utilizan de forma plena, existen 24 jurisdicciones donde su uso se considera recomendado, entre ellas Albania, Azerbaiyán, Bielorrusia, Brasil, Guatemala, Irak, Irán, Israel, Kazajistán, Kosovo, Kuwait, Mauricio, Mauritania, Pakistán, República Dominicana, Santa Lucía, Santo Tomé y Príncipe, Serbia, Seychelles, Timor Oriental, Ucrania y el Estado de la Ciudad del Vaticano, entre otros. En estos casos, el IBAN se integra progresivamente en la infraestructura de pagos internacionales, facilitando el intercambio con países que ya lo utilizan.

Longitud del IBAN y ejemplos por países

Una característica importante del IBAN es que, aunque su estructura básica es común, la longitud y el detalle de la parte nacional difieren de un país a otro. Cada jurisdicción define cuántos caracteres usará y cómo se repartirán entre código de banco, oficina y número de cuenta.

La regla general establece que un IBAN no puede superar los 34 caracteres alfanuméricos. Dentro de ese límite, encontramos países con IBAN relativamente cortos y otros con formatos mucho más largos y detallados.

Algunos ejemplos de extensión del IBAN en distintos países son:

España: 24 caracteres (IBAN ESxx 20 dígitos del CCC).

Estonia: 20 caracteres.

Finlandia: 18 caracteres.

Francia: 27 caracteres.

Grecia: 27 caracteres.

Hungría: 28 caracteres.

Irlanda: 22 caracteres.

Italia: 27 caracteres.

Letonia: 21 caracteres.

Lituania: 20 caracteres.

Luxemburgo: 20 caracteres.

Malta: 31 caracteres.

Países Bajos: 18 caracteres.

Polonia: 28 caracteres.

Portugal: 25 caracteres.

República Checa: 24 caracteres.

Rumanía: 24 caracteres.

Suecia: 24 caracteres.

Suiza: 21 caracteres.

Turquía: 26 caracteres.

En todos los casos, los dos primeros caracteres corresponden al código de país, los dos siguientes a los dígitos de control del IBAN y el resto a la parte nacional de la cuenta. Esa parte suele incluir códigos de banco, oficinas y el número de cuenta del cliente, y en algunos países incorpora además información adicional como el tipo de cuenta.

En el caso español, después del prefijo ES y los dos dígitos de control del IBAN, se añaden los 20 dígitos del antiguo Código Cuenta Cliente. Esto implica:

4 dígitos de entidad.

4 dígitos de oficina.

2 dígitos de control nacionales.

10 dígitos de número de cuenta.

Por ejemplo, para una cuenta ficticia podría darse esta correspondencia:

Código Cuenta Cliente (CCC): 2077 0024 00 3102575766.

IBAN en formato electrónico: ES7620770024003102575766.

La forma “papel” incluye espacios cada cuatro caracteres para facilitar la lectura, mientras que en sistemas informáticos el IBAN se maneja normalmente sin espacios ni separadores.

Cómo se usa el IBAN en operaciones diarias

El IBAN interviene en un montón de gestiones bancarias del día a día que ya tenemos interiorizadas. Es un dato fundamental para realizar transferencias bancarias, domiciliar pagos, cobrar nóminas u otros ingresos periódicos.

Cuando haces una transferencia desde la app o la web del banco, normalmente se te pide:

Nombre del beneficiario.

IBAN de la cuenta de destino.

Importe de la operación.

Concepto u observaciones (opcional).

Lo mismo sucede al domiciliar un recibo de luz, agua, teléfono o gimnasio, o al comunicar una cuenta bancaria para el cobro de la nómina o de las cuotas de la Seguridad Social. En todos esos casos la empresa o la administración te pedirá el IBAN de tu cuenta y, en ocasiones, también el BIC si hay operaciones internacionales implicadas.

Además, muchos bancos muestran junto al IBAN otros datos relevantes para operaciones con el extranjero, como el código SWIFT/BIC, especialmente cuando se trata de recibir transferencias desde países de fuera de la zona SEPA.

En este contexto, el IBAN se ha consolidado como el identificador principal de la cuenta, hasta el punto de que muchas personas ya recuerdan su IBAN completo o al menos el inicio (código de país y banco), algo que antes solo ocurría con el CCC.

Ventajas y riesgos de las transferencias internacionales con bancos tradicionales

Aunque el IBAN y la SEPA han simplificado de forma significativa los pagos en euros dentro de Europa, las transferencias internacionales fuera de la zona SEPA siguen presentando algunas desventajas cuando se realizan a través de bancos tradicionales.

Una situación habitual es que, al enviar o recibir dinero en divisa extranjera, el cliente acabe soportando tipos de cambio poco competitivos y comisiones poco transparentes. Muchos bancos aplican márgenes en la conversión de moneda que no siempre se muestran de forma clara al usuario final.

Por ello, cada vez más personas recurren a servicios especializados en transferencias internacionales que, apoyados en tecnología más moderna, ofrecen tipos de cambio más ajustados al mercado y tarifas de comisión más bajas y visibles desde el principio.

Este tipo de soluciones suelen promocionar ventajas como:

Tipo de cambio real o muy cercano al de mercado, evitando sobrecostes ocultos.

Comisiones claras y reducidas, mostradas desde el inicio de la operación.

Tiempos de envío muy competitivos, a menudo similares o incluso más rápidos que los de los bancos.

Seguridad equivalente a la bancaria, con supervisión por parte de autoridades financieras.

En cualquier caso, incluso cuando se usan estos proveedores alternativos, el IBAN y el BIC/SWIFT siguen siendo datos imprescindibles para apuntar correctamente a la cuenta de destino, por lo que la importancia de entender y manejar bien este código se mantiene.

En conjunto, el IBAN se ha consolidado como la columna vertebral de la identificación de cuentas bancarias en Europa y en muchas otras regiones del mundo. Gracias a su estructura estandarizada, sus dígitos de control y su integración con SEPA y con la red SWIFT, ha conseguido reducir errores, agilizar pagos y mejorar la interoperabilidad entre bancos y países. Conocer qué significan sus partes, cómo se calcula y en qué operaciones interviene es fundamental para moverse con soltura en el sistema financiero actual y aprovechar al máximo las posibilidades de los pagos internacionales.

La reciente decisión de la Suprema Corte de Justicia de la Nación (SCJN) en México ha puesto en primer plano un tema especialmente sensible para cualquier persona o empresa con cuenta bancaria: la Unidad de Inteligencia Financiera (UIF) puede congelar fondos sin necesidad de una orden judicial previa cuando existan indicios de blanqueo de capitales o financiación del terrorismo. El asunto ha encendido el debate sobre hasta dónde puede llegar el Estado para frenar el dinero ilícito sin poner en jaque las garantías básicas de los ciudadanos.

Este cambio de criterio, que supone un giro respecto a la jurisprudencia anterior del propio tribunal, se enmarca en la tendencia internacional a reforzar los mecanismos de prevención del lavado de dinero. Aunque el caso es mexicano, la discusión resulta muy reconocible para Europa y España, donde también existen unidades de inteligencia financiera y sistemas de congelación de activos inspirados en las recomendaciones del Grupo de Acción Financiera Internacional (GAFI).

Qué ha decidido exactamente la Suprema Corte mexicana

El Pleno de la SCJN validó la constitucionalidad del artículo 116 Bis 2 de la Ley de Instituciones de Crédito, una reforma aprobada en 2022 que otorga a la Secretaría de Hacienda, a través de la UIF, la facultad de incluir personas físicas y jurídicas en una lista de personas bloqueadas cuando existan indicios suficientes de delitos financieros graves.

Con esta resolución, la Corte dejó claro que la UIF puede ordenar el congelamiento de cuentas sin intervención previa de un juez, sin participación del Ministerio Público y sin que sea necesaria una petición de una autoridad extranjera. Basta con que la unidad detecte indicios de operaciones vinculadas con el lavado de dinero, la financiación del terrorismo o delitos relacionados.

La votación fue ajustada: seis ministros se pronunciaron a favor y tres en contra. Entre quienes respaldaron la ponencia, encabezada por la ministra Loretta Ortiz Ahlf, se defendió que el país necesitaba una herramienta más ágil para frenar flujos ilícitos que se mueven a gran velocidad a través del sistema financiero.

Los ministros que votaron en contra -entre ellos Yasmín Esquivel Mossa, Giovanni Figueroa Mejía y Arístides Guerrero García- alertaron, sin embargo, de los riesgos que esta facultad entraña para la seguridad jurídica, el derecho de propiedad y la presunción de inocencia, al permitir que la Administración inmovilice recursos antes de que un juez intervenga.

Bloqueo de cuentas: medida administrativa, no castigo penal

El punto clave de la sentencia está en cómo se califica jurídicamente el bloqueo. La mayoría del tribunal sostuvo que el congelamiento de cuentas es una medida cautelar administrativa y preventiva, orientada a proteger el sistema financiero y a facilitar la investigación de operaciones sospechosas, y no una sanción penal en sí misma.

Esta distinción no es menor: si se considerara una pena o una medida de carácter penal, sería imprescindible un control judicial previo. Al entenderse como un acto administrativo de molestia temporal, la Corte considera suficiente que el control judicial sea posterior, a través de recursos y amparos promovidos por los afectados.

La ministra Loretta Ortiz insistió en que el bloqueo no declara culpable a nadie ni sustituye a las investigaciones del Ministerio Público, sino que se limita a impedir, de manera limitada en el tiempo y bajo ciertos requisitos, que recursos potencialmente ilícitos sigan circulando o se dispersen mientras se analiza su origen.

Otros ministros de la mayoría, como María Estela Ríos González, defendieron además que este modelo permite a México cumplir con los compromisos internacionales asumidos en materia de lucha contra el blanqueo de capitales y el terrorismo, en línea con los estándares del GAFI, que exigen la congelación rápida de activos cuando se detectan indicios sólidos.

Qué condiciones se exigen para congelar una cuenta

La norma validada establece que la UIF solo puede introducir a alguien en la lista de personas bloqueadas cuando disponga de indicios suficientes de su posible relación con delitos financieros graves. La resolución de la SCJN subraya que no se trata de una facultad en blanco, sino sujeta a criterios objetivos.

Según el esquema desarrollado por la ley y respaldado por la Corte, el procedimiento de congelación y defensa incluye, entre otros elementos, los siguientes aspectos considerados esenciales para dar garantías mínimas:

Existencia de indicios claros y verificables de operaciones de lavado de dinero, financiación del terrorismo u otros delitos asociados.

Notificación al titular de la cuenta o cuentas bloqueadas por parte de la entidad financiera, que debe informar del bloqueo ordenado por la UIF.

Derecho del afectado a solicitar una audiencia ante la UIF para exponer su versión de los hechos, aportar documentación y rebatir los indicios.

Obligación de la autoridad de resolver en plazos definidos si mantiene o levanta el bloqueo, con resoluciones que deben estar debidamente fundadas y motivadas.

Posibilidad de impugnar las decisiones ante tribunales administrativos o mediante juicios de amparo, lo que abre la puerta a un control judicial posterior.

Si tras el análisis se concluye que los recursos no están vinculados a actividades ilícitas, las cuentas deben ser desbloqueadas y los fondos devueltos a sus titulares. En cambio, si se confirman indicios de delito, los datos se remiten al Ministerio Público y a la Fiscalía competente para que continúen las investigaciones penales y, en su caso, se ejerza acción penal.

Un cambio de criterio respecto a la jurisprudencia anterior

Uno de los elementos más relevantes del fallo es que la SCJN se aparta de la interpretación que mantenía desde 2018, cuando el tribunal había acotado de forma considerable el uso del bloqueo de cuentas por parte de la UIF.

La jurisprudencia anterior, conocida como 2a./J. 46/2018, fijaba que el congelamiento inmediato de cuentas sin orden judicial solo era constitucional si respondía a una solicitud expresa de una autoridad extranjera o de organismos internacionales, en cumplimiento de compromisos de cooperación internacional contra el crimen organizado.

Con la nueva resolución, ese criterio queda superado. La Corte entiende ahora que restringir el bloqueo únicamente a peticiones procedentes del exterior generaba un obstáculo injustificado para el trabajo de la UIF y dejaba sin protección situaciones de riesgo originadas dentro del propio país.

Ministros como Lenia Batres Guadarrama pusieron sobre la mesa datos aportados por Hacienda: entre 2018 y 2025, se habrían desbloqueado cuentas por más de 32.000 millones de pesos tras juicios de amparo, muchas veces sin un análisis de fondo de los indicios que habían motivado el bloqueo inicial. Según esta visión, el marco anterior era demasiado restrictivo y favorecía el levantamiento masivo de inmovilizaciones.

Casos concretos que ilustran el alcance de la decisión

La nueva línea jurisprudencial no se ha quedado en una declaración general, sino que se ha aplicado ya en casos específicos. En la misma sesión en la que se resolvió la acción de inconstitucionalidad 58/2022, el Pleno se pronunció sobre dos juicios de amparo relacionados con el congelamiento de cuentas.

En uno de estos asuntos, se confirmó la negativa de amparo a una empresa vinculada a un supuesto sobrino de Ismael «El Mayo» Zambada, uno de los líderes históricos del Cártel de Sinaloa. La mercantil Fresh Packing Corporation, con sede en Estados Unidos y dedicada al comercio de productos perecederos, reclamaba el desbloqueo de sus cuentas, alegando que se trataba de un homónimo sin relación con el narcotraficante.

La SCJN, sin embargo, avaló la actuación de la UIF al considerar que existían indicios suficientes de operaciones irregulares y vínculos con la delincuencia organizada. Este tipo de pronunciamientos refuerza el mensaje de que, a partir de ahora, el margen de maniobra de las autoridades financieras para congelar activos sospechosos es mayor, siempre bajo el paraguas de la nueva doctrina.

En paralelo, al fijar este criterio, el tribunal también dejó sin efecto jurisprudencias previas que exigían necesariamente la intervención de instancias internacionales para proceder al bloqueo, lo que consolida el nuevo marco como referencia obligada para futuros casos.

Las voces críticas: presunción de inocencia y riesgo de abusos

A pesar de las salvaguardas incorporadas en la ley, el fallo ha suscitado reacciones muy críticas por parte de algunos ministros, juristas y sectores políticos, especialmente de la oposición. El principal reproche es que se estaría debilitando la presunción de inocencia al permitir que se inmovilicen recursos antes de que un juez valore el caso.

Ministros disidentes como Giovanni Figueroa sostienen que el congelamiento de cuentas, tal y como se aplica, tiene en la práctica un carácter punitivo, pues impide a la persona usar su dinero durante un tiempo que puede ser prolongado, sin las garantías propias de un proceso penal. En su opinión, se estaría trasladando una lógica del proceso penal al ámbito administrativo, pero sin sus contrapesos.

La ministra Yasmín Esquivel Mossa, por su parte, advirtió de que la norma presenta deficiencias en cuanto a la definición de las conductas que pueden dar lugar al bloqueo y a la duración de la medida, lo que a su juicio genera una notable incertidumbre jurídica. Temen que esta apertura deje espacio para decisiones poco transparentes o incluso arbitrarias.

Desde el ámbito político, legisladores del PAN y otros partidos de oposición han llegado a afirmar que la validación de estas facultades «destroza» el debido proceso y abre la puerta a que el congelamiento de cuentas se utilice como herramienta de presión política. Algunos analistas han alertado del peligro de que, en manos inadecuadas, una medida pensada para combatir el crimen organizado pueda convertirse en un instrumento de control sin contrapesos suficientes.

Derecho de audiencia y recursos: los frenos que ve la mayoría

Frente a estas críticas, la mayoría de la Corte insiste en que la facultad conferida a la UIF no es discrecional ni ilimitada. El artículo 116 Bis 2, según la interpretación del Pleno, incorpora garantías relevantes: derecho de audiencia, obligación de motivar las decisiones y posibilidad de recurrirlas ante instancias independientes.

En este esquema, la UIF actúa como órgano técnico auxiliar dentro de un modelo de coordinación institucional, mientras que la investigación penal y la persecución de delitos siguen en manos del Ministerio Público y las fiscalías. La congelación se concibe como un mecanismo preventivo para evitar que el dinero sospechoso se pierda o se diluya antes de que las autoridades penales puedan intervenir.

La SCJN subraya que el procedimiento debe estar regido por plazos razonables y parámetros claros, de modo que el bloqueo no se prolongue de forma indefinida ni derive en una privación permanente del derecho de propiedad. El tribunal considera que, con estos condicionantes, la medida respeta el núcleo esencial de los derechos fundamentales.

En todo caso, serán ahora los tribunales administrativos y los jueces de amparo quienes, caso por caso, deban revisar la actuación de la UIF y determinar si se han respetado los estándares fijados por la propia Corte. Esa práctica judicial concreta será la que acabe de perfilar hasta dónde llega realmente la protección de los derechos de los afectados.

Un debate que interesa también a Europa y a España

Aunque la resolución se refiere al ordenamiento jurídico mexicano, la discusión que plantea resuena con fuerza en otros sistemas, incluido el europeo. En la Unión Europea existen figuras similares: las Unidades de Inteligencia Financiera nacionales, los mecanismos de congelación de activos vinculados al terrorismo y las obligaciones de vigilancia reforzada para bancos y proveedores de servicios financieros.

En España, por ejemplo, el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales (SEPBLAC) opera como unidad de inteligencia financiera encargada de recibir, analizar y remitir información sobre operaciones sospechosas. La normativa europea y española prevé, en determinados supuestos, inmovilizaciones de fondos y otras medidas preventivas, aunque con un encaje procesal diferente al mexicano y con un peso mayor del control judicial.

La decisión de la SCJN se convierte, así, en un caso de estudio sobre cómo equilibrar eficacia en la lucha contra el blanqueo y protección de derechos fundamentales. Para los reguladores y tribunales europeos, la experiencia mexicana puede servir como referencia -tanto en sus aciertos como en sus controversias- a la hora de calibrar futuras reformas.

En un contexto global en el que el dinero ilícito se mueve a golpe de clic y cruza fronteras en cuestión de segundos, los Estados buscan fórmulas cada vez más ágiles para frenar estos flujos. Pero la presión por reaccionar rápido también aumenta el riesgo de que se rebajen las garantías, y ahí es donde el papel de los tribunales constitucionales resulta decisivo.

El giro adoptado por la Suprema Corte mexicana, al permitir que la UIF bloquee cuentas sin orden judicial siempre que existan indicios suficientes y se respeten ciertos cauces de defensa, muestra hasta qué punto la balanza se está inclinando hacia una mayor contundencia frente al crimen financiero. Al mismo tiempo, las advertencias sobre la presunción de inocencia, la propiedad privada y el posible uso político de estas herramientas recuerdan que el debate está lejos de cerrarse y que la vigilancia institucional y social será clave para evitar abusos.

El sistema de pagos digitales vive un momento de cambio profundo con la llegada de una modalidad que permite transferir dinero sin escribir alias, CBU, CVU ni escanear códigos QR. A partir de ahora, bastará con acercar dos teléfonos móviles compatibles para completar una operación de cuenta a cuenta en cuestión de segundos.

Este salto tecnológico se apoya en la comunicación por proximidad NFC, la misma que ya se utiliza para pagar con tarjeta sin contacto o con el móvil en terminales de punto de venta. La novedad es que esa lógica se traslada directamente a las transferencias bancarias y de billeteras virtuales, lo que promete simplificar todavía más el día a día de los usuarios que ya han abandonado en gran medida el efectivo.

Qué son las transferencias sin alias ni QR por NFC

Las nuevas transferencias por aproximación se basan en la tecnología NFC (Near Field Communication), que permite el intercambio de datos entre dispositivos situados a pocos centímetros de distancia. En la práctica, el envío de dinero se realiza “teléfono a teléfono”, apoyándose en las mismas cuentas bancarias (CBU) o cuentas de pago (CVU) que ya se usan para transferencias y pagos con QR.

La clave está en que no hace falta introducir ningún dato del destinatario: ni alias, ni número de cuenta, ni escanear un código en pantalla o impreso. El usuario abre la aplicación de su banco o billetera, selecciona la opción de pago o transferencia por aproximación, acerca el móvil al dispositivo de la otra persona o del comercio y confirma la operación en la propia app.

Este esquema funciona tanto entre particulares como en negocios físicos. Un cliente puede pagar acercando su teléfono al terminal de cobro o al dispositivo del comerciante, del mismo modo que hoy apoya la tarjeta sin contacto, pero enviando fondos mediante una transferencia inmediata en lugar de una operación con tarjeta.

Según los impulsores de la iniciativa, el sistema se concibe como una alternativa complementaria al QR y al alias, no como un reemplazo total en el corto plazo. La idea es ofrecer un método todavía más directo para quienes ya están acostumbrados a pagar desde el móvil y buscan reducir pasos y posibles errores.

Un desarrollo interoperable sobre la infraestructura existente

El nuevo sistema ha sido impulsado por Coelsa, la cámara que procesa las transferencias inmediatas, pagos QR y otros instrumentos electrónicos dentro del ecosistema financiero. Su papel resulta clave porque la solución no nace como un entorno cerrado, sino integrada en la red de pagos que ya conecta bancos, billeteras digitales y fintech.

Desde la compañía se subraya que la tecnología NFC se incorpora sobre los mismos estándares operativos y de seguridad que utilizan las transferencias y los pagos con QR. Esto significa que las entidades financieras pueden sumar la funcionalidad sin rehacer por completo sus sistemas, manteniendo los circuitos de conciliación, liquidación y trazabilidad que ya están en producción.

En la práctica, las transferencias por aproximación se identifican mediante marcadores específicos dentro de los procesos de clearing y compensación, lo que permite distinguirlas del resto de operaciones, pero sin generar barreras técnicas adicionales para los participantes ni pedir al usuario que aprenda una lógica completamente nueva.

La propuesta se presenta como un esquema abierto e interoperable, de manera que bancos tradicionales, entidades no bancarias y billeteras virtuales puedan operar en igualdad de condiciones. No importa si el cliente utiliza una app bancaria o una fintech: mientras su proveedor incorpore la función, podrá enviar y recibir dinero por NFC con cualquier otro participante del sistema.

Cómo funcionan las transferencias por aproximación

El procedimiento para usar las transferencias sin alias ni QR es relativamente sencillo y se apoya en pasos muy similares a los de un pago contactless habitual. Ambos dispositivos deben contar con NFC activado y con una aplicación compatible que permita iniciar este tipo de operaciones.

Entre personas, el flujo básico es el siguiente: el usuario que paga abre la app, elige la opción de enviar dinero por proximidad, introduce el importe si es necesario y acerca el teléfono al móvil del receptor. Los dispositivos se reconocen de forma segura, la app muestra en pantalla los datos del destinatario y el importe, y el pagador confirma la transferencia con el método de autenticación que tenga configurado (PIN, biometría, etc.).

En comercios, el proceso es muy parecido al de un pago sin contacto con tarjeta: el negocio dispone de un POS o de un terminal habilitado, el importe se carga en el dispositivo del comercio y el cliente solo tiene que aproximar su móvil o su reloj inteligente con NFC para que se inicie la transacción. De nuevo, no interviene ningún código QR ni se introduce información manual.

Los responsables del proyecto destacan que esta solución se apoya en transferencias directas entre cuentas CBU y CVU. Es decir, el dinero se mueve de cuenta a cuenta dentro del sistema financiero, sin pasar por estructuras privadas o modelos de monedero cerrado, lo que refuerza la transparencia y la supervisión regulatoria.

Además, la misma lógica permite que dispositivos como smartwatches con NFC, siempre que tengan integrada la aplicación bancaria o de la billetera, puedan operar bajo este esquema. De este modo, el usuario puede pagar o enviar dinero incluso sin sacar el móvil del bolsillo, usando únicamente un giro de muñeca frente al dispositivo receptor.

Ventajas frente al QR y al alias en la experiencia de usuario

La principal diferencia respecto a los métodos actuales está en la agilidad. Con los pagos QR, el usuario debe abrir la aplicación, encender la cámara, escanear el código, revisar el importe y confirmar. Si se trata de una transferencia tradicional, además tiene que buscar el alias o la clave de la otra persona, escribirla y comprobar que no haya errores.

Con las transferencias por aproximación NFC, todo se reduce a un gesto rápido: acercar los dispositivos y validar la operación. Se elimina cualquier necesidad de teclear datos, lo que disminuye de forma drástica los errores habituales de escritura de alias, CBUs o importes, y reduce el tiempo que se tarda en cerrar un pago presencial.

Esta sencillez se percibe tanto en operaciones entre particulares —por ejemplo, cuando se reparte una cuenta en un restaurante o se paga a un amigo— como en los pagos cotidianos en comercios. La fricción en el momento del cobro se reduce, las colas avanzan más rápido y el usuario no tiene que buscar códigos, tarjetas físicas o datos apuntados en el móvil.

Desde el ámbito financiero muchos analistas consideran que, en términos de experiencia, la opción por aproximación resulta incluso más intuitiva que el QR, ya que reproduce gestos que la gente ya asocia al pago contactless con tarjeta. Esta familiaridad puede favorecer que la adopción sea rápida una vez que las apps activen la funcionalidad.

Para los negocios, el cambio también es relevante: además de simplificar el proceso en caja, las operaciones se liquidan como transferencias inmediatas, lo que contribuye a que los fondos estén disponibles de forma casi instantánea, sin depender de los plazos habituales de las tarjetas tradicionales.

Un mercado de transferencias inmediatas en plena expansión

El lanzamiento de esta modalidad llega en un contexto en el que los pagos con transferencia se han consolidado como protagonistas del ecosistema digital. Los últimos informes oficiales señalan que las transferencias inmediatas superan los cientos de millones de operaciones mensuales y mueven cifras del orden de los billones de pesos cada mes.

De acuerdo con datos del Banco Central, los pagos con transferencia (PCT) interoperables vía QR concentran la práctica totalidad de las transacciones iniciadas por este canal, con una participación cercana al 99 % en número de operaciones. En un solo mes se registraron del orden de 88,9 millones de pagos en pesos por QR interoperable, con un crecimiento interanual relevante tanto en cantidad como en volumen real.

En ese universo, algo más de la mitad de las operaciones se originan en cuentas bancarias (CBU) y el resto en cuentas de pago (CVU) de billeteras virtuales. Por el lado de los comercios, una parte importante de los fondos termina acreditándose precisamente en cuentas de pago, lo que muestra el peso creciente de las fintech en el circuito de cobros diario.

Si se observa el conjunto de los pagos con transferencia en pesos, la cifra total ronda los 89,9 millones de operaciones en un mes, con un incremento interanual superior al 40 % y un importe total de unos 2,1 billones de pesos. Más del 75 % de las transacciones inmediatas ya pasa por billeteras digitales, lo que refleja un cambio profundo en los hábitos de uso del dinero en comparación con hace solo unos años.

En este escenario de fuerte expansión, la incorporación de las transferencias por proximidad NFC se plantea como un paso más para consolidar la economía digital y restar terreno al efectivo, aprovechando una base de usuarios que ya confía en las apps de pago y está habituada a operar desde el móvil.

El papel de los pagos contactless y del transporte público

El despliegue de esta nueva funcionalidad no se entiende sin el auge previo de los pagos sin contacto en general. En los últimos años, bancos y emisores han impulsado de forma intensa el uso de tarjetas contactless y de pagos móviles, con promociones, descuentos y acuerdos con comercios para fomentar su adopción.

Un impulso adicional vino de la mano del transporte público, donde ya es posible abonar viajes con tarjetas y dispositivos NFC en numerosos sistemas de metro y autobús. Millones de desplazamientos al mes se pagan con la simple aproximación del soporte al lector, sin efectivo ni billetes físicos intermedios.

Paralelamente, los pagos con QR en el transporte han alcanzado cifras cercanas a los 16,5 millones de viajes mensuales, reforzando el uso de las billeteras digitales también para montos pequeños y gastos recurrentes del día a día. Esta combinación de opciones ha acostumbrado al usuario a no depender del efectivo para moverse o consumir.

La llegada de las transferencias por NFC toma como punto de partida ese ecosistema ya maduro: los ciudadanos están familiarizados con apoyar la tarjeta o el móvil en un validador para pagar; ahora se les propone hacer algo parecido para enviar dinero a otra persona o realizar una compra con una transferencia inmediata.

Este trasvase de hábitos es uno de los factores que pueden hacer que la nueva tecnología tenga tracción más rápida, siempre que los proveedores de servicios financieros acompañen con una implementación clara y una comunicación sencilla que explique cómo utilizarla y qué ventajas aporta en la práctica.

Un modelo abierto que evita sistemas cerrados

Uno de los aspectos que más destacan los responsables de la iniciativa es que se trata de un modelo de pago por proximidad que no depende de redes cerradas. A diferencia de otros esquemas propietarios en los que solo pueden participar determinadas entidades o aplicaciones, la solución se apoya en la infraestructura común de transferencias y pagos interoperables.

Coelsa ha diseñado la funcionalidad para que cualquier banco, billetera digital o fintech pueda integrarla, siempre y cuando cumpla los requisitos técnicos y de seguridad definidos. Esto refuerza la competencia en base a la experiencia de usuario, el servicio y los costes, en lugar de basarla en quién controla la red o el estándar de proximidad.

El enfoque abierto también busca evitar la fragmentación del sistema de pagos, un riesgo habitual cuando surgen soluciones nuevas que operan en paralelo y no se comunican entre sí. En este caso, la transferencia por NFC es simplemente otra forma de iniciar una operación que luego se procesa por los canales ya existentes, compatible con el resto de instrumentos actuales.

Para los comercios y los usuarios finales, esto se traduce en una ventaja clara: no es necesario cambiar de entidad ni abrir cuentas adicionales para aprovechar la nueva modalidad. Basta con que la app habitual integre la opción, algo que muchas entidades ya analizan dentro de sus hojas de ruta.

Esta arquitectura, alineada con la tendencia global hacia la interoperabilidad en medios de pago, sitúa al país en una posición avanzada dentro de la región, al contar con una solución de transferencias por proximidad con alcance potencialmente masivo y regulado sobre el marco financiero formal.

Adopción, plazos y retos por delante

Aunque la infraestructura de base está desarrollada y lista para operar, la puesta en marcha efectiva de las transferencias por aproximación dependerá del calendario de cada entidad financiera. Son los bancos, billeteras y fintech quienes deben adaptar sus aplicaciones móviles, integrar las APIs correspondientes y activar la opción de pago por NFC para sus clientes.

En el sector se da por hecho que las principales apps bancarias y algunas billeteras líderes tienen incentivos claros para incorporar la funcionalidad, tanto por la posibilidad de ofrecer una experiencia más fluida como por la necesidad de competir en un mercado donde los pagos digitales ya son el canal predominante.

Más allá de la parte técnica, uno de los grandes desafíos será la comunicación a los usuarios. La mayoría ya está acostumbrada a utilizar alias y QR, y modificar hábitos nunca es inmediato. Sin embargo, la promesa de simplemente acercar el móvil y confirmarlo en pantalla puede convertirse en un argumento potente para acelerar esa transición.

Los expertos apuntan también a la importancia de que los comercios adopten rápidamente terminales y aplicaciones compatibles, especialmente en sectores con un volumen elevado de operaciones presenciales. Cuanto más visible sea la nueva opción en tiendas, bares, transporte y servicios cotidianos, más fácil será que el público se anime a probarla.

A medida que se despliegue, la modalidad convivirá con el resto de métodos: alias, CBU, QR y tarjetas seguirán disponibles, y será el propio usuario quien decida en cada momento qué opción le resulta más cómoda. La competencia entre canales acabará definiendo el peso relativo de cada uno en el uso diario.

La incorporación de las transferencias sin alias ni QR mediante NFC marca un paso importante en la evolución de los pagos digitales: sobre una infraestructura ya madura de transferencias inmediatas, QR interoperables y billeteras virtuales, se suma ahora un mecanismo de proximidad que permite enviar y recibir dinero con un gesto simple, mantiene los niveles de seguridad del sistema financiero y refuerza la interoperabilidad entre bancos y fintech en un entorno donde el efectivo pierde terreno frente a las soluciones electrónicas.

La Policía Nacional ha desarticulado en Alicante una banda especializada en el robo de teléfonos móviles para vaciar cuentas bancarias, un tipo de delito que combina el hurto tradicional con técnicas de fraude digital cada vez más refinadas. La investigación sitúa a cuatro jóvenes, de entre 20 y 34 años, como presuntos responsables de una serie de robos cometidos a las puertas de locales de ocio de alto nivel económico.

Según los datos recabados por los investigadores, el grupo criminal habría logrado defraudar más de 12.500 euros mediante transferencias, pagos con tarjeta y Bizum, aprovechando el acceso a la banca online de las víctimas tras hacerse con sus móviles. Además, llegaron a intentar mover otros 12.300 euros que no llegaron a consumarse por la actuación de los sistemas antifraude de las entidades financieras.

Una banda joven y organizada que actuaba de madrugada

Los detenidos forman parte de una misma organización criminal asentada en Alicante y con un método de actuación muy definido. Elegían como escenario las inmediaciones de bares y locales de ocio nocturno de categoría alta, coincidiendo con la hora de cierre, cuando los clientes abandonaban el establecimiento y la vigilancia era menor.

El perfil de las víctimas era bastante homogéneo: personas de alto poder adquisitivo que salían de establecimientos selectos y portaban teléfonos móviles de gama alta. Los miembros de la banda se acercaban a ellas simulando estar desorientados, con una actitud aparentemente cordial y sin generar desconfianza.