El pasado 9 de diciembre se inauguró una serie de seminarios organizados conjuntamente por la CNMC y Funcas que buscan analizar el impacto social de la competencia. En futuras sesiones se abordarán los efectos de la competencia sobre el mercado de trabajo, la lucha contra el cambio climático o la innovación. El primer seminario de la serie se centró en el impacto de la competencia en el bienestar de los consumidores.

La competencia entre empresas es un motor esencial para lograr aumentar los niveles de bienestar que los ciudadanos obtienen en tanto que consumidores en los distintos mercados. La competencia no solo presiona para que los precios sean bajos, sino que también incentiva la mejora de la calidad de los productos y servicios, aumenta la capacidad de elección de los consumidores y les protege contra la inflación.

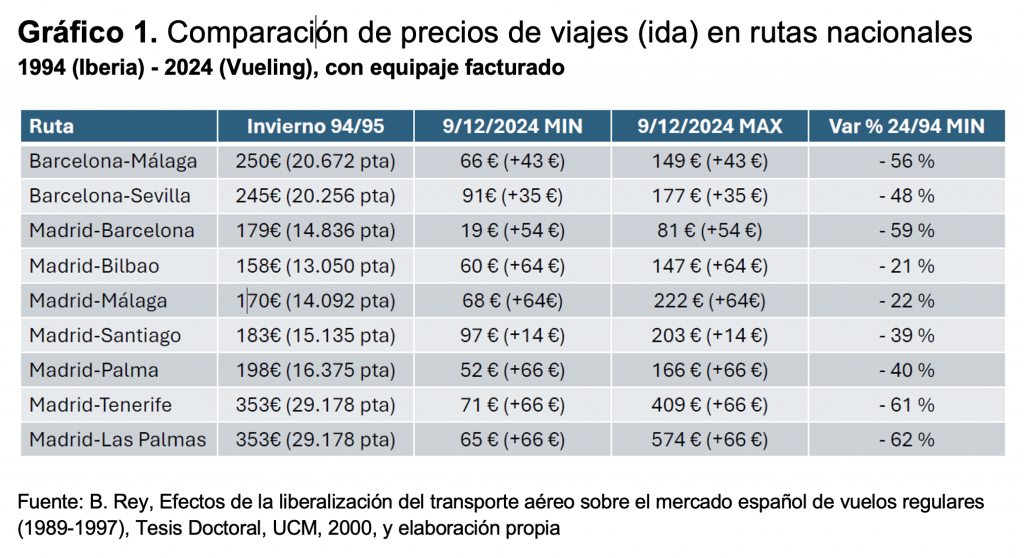

Un buen ejemplo es el efecto transformador que la competencia ha tenido sobre el mercado del transporte aéreo en España. A partir de la liberalización impulsada por la UE a mediados de los 90, con la entrada de nuevas compañías —Spanair y Air Europa primero, otras como Ryanair o Vueling más adelante— se observa una reducción de entre el 20% y el 60% en las tarifas más económicas (gráfico 1), un proceso que ha democratizado el acceso al avión. La competencia, además, ha incentivado la innovación a través de la apertura de nuevas rutas.

Liberalización de mercados y su impacto

La liberalización de mercados, especialmente en sectores que antes se consideraban monopolios naturales, ha sido fundamental para aumentar la competencia. Hablamos de telecomunicaciones, de transporte ferroviario, del mercado eléctrico o de la distribución de combustibles. El impacto de estas reformas, por ejemplo, en las telecomunicaciones, es notorio sobre los precios —una disminución del 28% desde 1998, frente a un aumento del IPC del 57%—, pero también en la calidad de los servicios (impulsados en gran parte por el cambio tecnológico). En el caso de la electricidad, la liberalización y el aumento de la competencia ha supuesto una mayor innovación por parte de las empresas en forma del desarrollo de fuentes renovables. Y hemos visto sus benéficos efectos en este blog sobre los precios y el incremento de la demanda en el transporte ferroviario.

Competencia y desigualdad

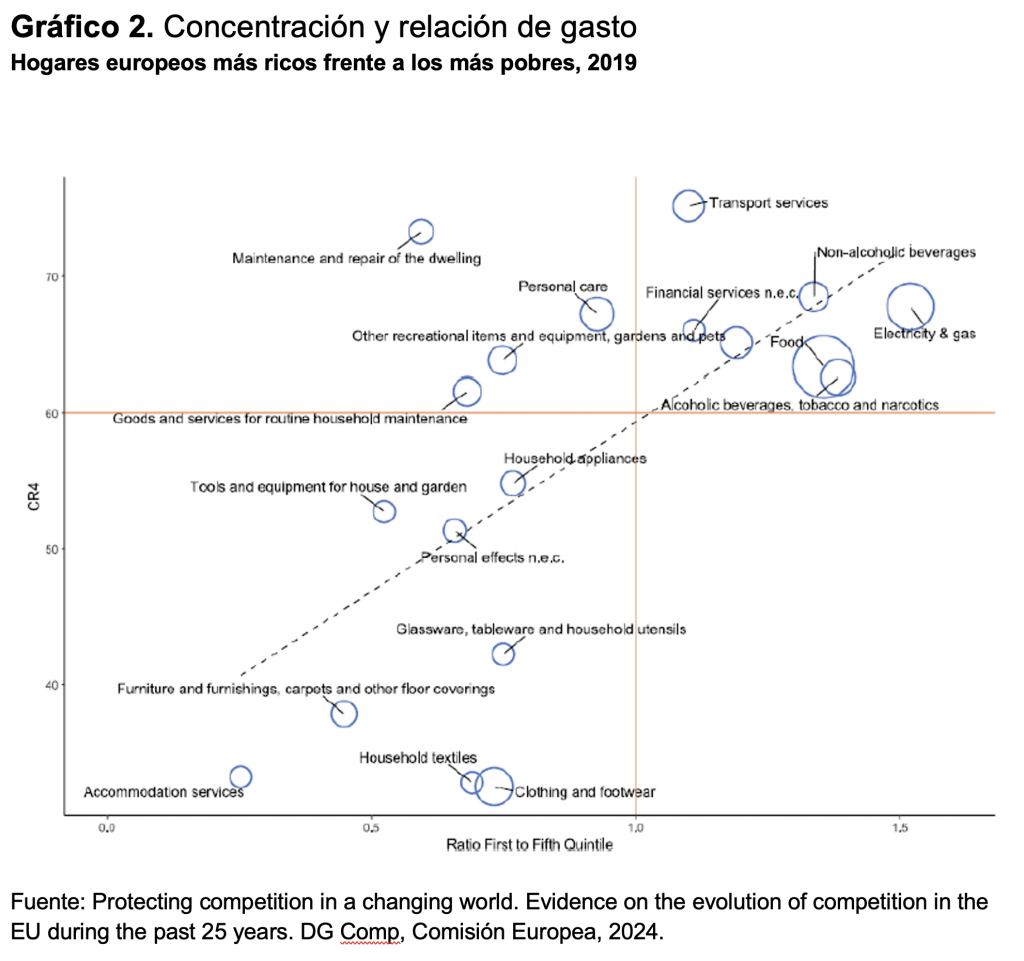

La competencia también tiene implicaciones relevantes para la desigualdad. Un reciente estudio de la Dirección General de Competencia de la UE muestra que los hogares con menos ingresos gastan una mayor proporción de su renta en los mercados con mayor concentración empresarial, como la alimentación o la energía (gráfico 2), de lo que se desprende que una mayor competencia en estos sectores tendría efectos beneficiosos sobre la equidad, al reducir los precios que pagan los hogares con rentas más bajas.

Competencia e inflación

En cuanto a la inflación, cuyo impacto es más severo sobre los hogares con menores ingresos, algunos economistas consideran que, si bien la política de competencia puede reducir precios en momentos determinados (por ejemplo, desmantelando un cartel que haya subido artificialmente los precios en un mercado), tiene, sin embargo, un impacto limitado sobre la inflación a largo plazo. Sin embargo, también existen razones para pensar que la defensa de la competencia puede ayudar a contenerla. La inflación puede venir generada por un aumento de demanda, que se trasladará a un aumento de precios en tanto que las empresas disfruten de poder de mercado. En un entorno competitivo, el aumento de demanda incrementará el número de competidores y la cantidad intercambiada, pero sin tener un impacto significativo en los precios.

Herramientas de la política de competencia

La política de defensa de la competencia cuenta con herramientas como la lucha contra cárteles, control de fusiones y sanción de abusos de dominio. Estas permiten corregir comportamientos anticompetitivos, aprobando fusiones solo si benefician a los consumidores. El diseño de estas herramientas no es estático y evoluciona, como muestran las nuevas competencias en regulación de la Ley de Mercados Digitales de la UE. En España, la CNMC considera incorporar las ‘investigaciones de mercado’ que otros países ya han puesto en práctica para identificar barreras competitivas y proponer reformas que beneficien a los consumidores.

Conclusión

La competencia es un instrumento poderoso para mejorar el bienestar de los consumidores y reducir desigualdades. Aunque los mercados nunca pueden ser ‘perfectamente competitivos’ en el sentido de la teoría microeconómica, avanzar hacia modelos más abiertos a la entrada de nuevas empresas y con menor concentración puede generar beneficios para los consumidores tangibles en términos de precios, calidad e innovación. En un contexto de creciente preocupación por la competitividad y la desigualdad, la promoción de la competencia debe seguir siendo una prioridad clave para las autoridades y un tema central en el debate económico y social.