Se suele decir que rentabilidades pasadas no garantizan no pueden ser una garantía de rentabilidades futuras, pero si sabemos cómo analizar un fondo de inversión, podemos aprender a buscar y discriminar, para tomar mejores decisiones de inversión, lo que puede aumentar las probabilidades de acertar con el producto financiero.

Hay una cantidad de parámetros que sirven para analizar un fondo de inversión. En este caso nos enfocaremos en los más importantes. El coste del producto que se repercute sobre nuestro patrimonio y parámetros de rentabilidad y riesgo.

Los costes reales de fondo y la importancia de la clase

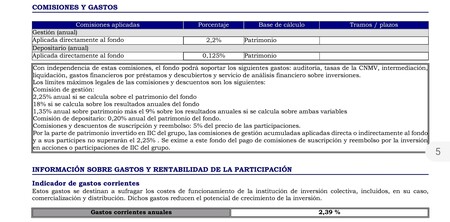

El folleto simplificado del Fondo de Inversión tendemos a ver dos comisiones principales: la comisión de depósito y la comisión de gestión. Sin embargo, eso no significa que sean los costes que soporte el producto de inversión y por lo tanto que merman la rentabilidad final del inversor sean esos.

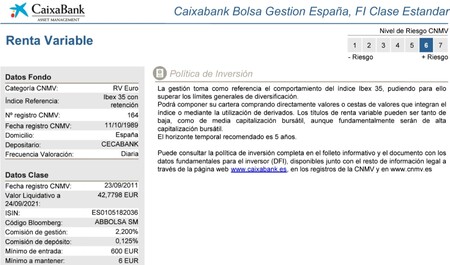

Lo podemos apreciar en el siguiente ejemplo de del fondo Caixabank Bolsa Gestion España, FI Clase Estandar Nivel de Riesgo C. En este caso, se nos presenta que la comisión de gestión es un 2,20% y la de depósito un 0,125%. Con estos datos podríamos pensar que la merma de nuestro patrimonio por adquirir este producto sería se 2,325 puntos porcentuales.

Esta cifra refleja una verdad parcial… y es que hay más costes que soporta el producto y van en contra el patrimonio gestionado. Entre estos costes tenemos los costes de administración, auditoría, costes de transacción y todos aquellos repercutidos en el valor liquidativo del fondo. En este caso y para este producto, los gastos corrientes o TER (total expansive ratio) ascienden a 2,39%.

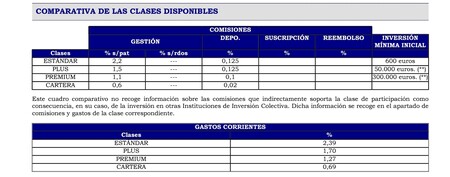

Hemos mencionado que esta era la clase Estándar… pero hay más clases, en este caso se añaden la clase Plus y la clase Premium con un total de gastos corrientes de 1,70% y 1,27% respectivamente.

Esto sucede porque, en el caso de la Clase Estándar, la inversión mínima inicial asciende a 600 euros. Por en contrario, en las clases Plus y Premium la inversión mínima inicial es de 50.000 y 300.000 euros respectivamente.

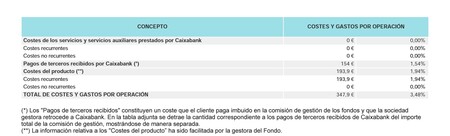

Pero hay más… Los datos aportados no recogen la información sobre las comisiones que indirectamente soporta la clase de participación como consecuencia, en este caso, de la inversión en otras instituciones de inversión colectiva.

Nos dirigimos pues al folleto «comisiones y gastos de la clase correspondiente», la Clase Estándar. Y aquí vemos la verdad del producto, si sumamos los costes del producto y el pago a terceros**, nos dirigimos a **unos costes sobre el patrimonio del 3,48%. Es decir, inversimos 10.000 euros y, a valor liquidativo constante, cada año pagaríamos 348 euros por este producto.

No hay que ignorar las comisiones en su impacto a largo plazo. A diez años, esta comisión consumiría el 34,7% del patrimonio gestionado.

Enender su histórico con sus métricas más importantes

Otro de los puntos más importantes del fondo es cómo se ha comportado en su histórico. Para ello, debemos fijarnos en tres aspectos: Alfa, Beta y Ratio Sharpe.

En primer lugar, tenemos alfa que nos marca el exceso de rentabilidad obtenida del fondo frente a su índice de referencia o benchmark. Los buenos fondos de inversión son aquellos que recurrentemente lo hacen mejor que su objetivo. Si un fondo no genera alfa, la alternativa existente si queremos exposición a un determinado selectivo bursátil, debería ser un ETF o fondo índice que replique al índice de referencia, con unas comisiones sustancialmente inferiores.

Seguidamente tenemos la Beta, una medida de la sensibilidad que muestra el fondo de inversión frente al movimiento de un índice de referencia. Se utiliza para comprobar qué tan estable es un fondo cuando los mercados son volátiles.

Si la Beta es 1 en el fondo es igual de volátil que el índice y muestra la misma variación que el índice de referencia. Si es más de 1, sugiere que el valor del fondo se mueve de manera más acusada en comparación con el índice de referencia. Si beta es menor que 1, significa que la variación en el valor del fondo es menor en comparación con el índice de referencia.

A partir de aquí, podemos plantearnos que el gestor puede ganar al índice de referencia y generar alfa porque está incrementando mucho la volatilidad del producto. Por eso hay que filtrar, mediante la rentabilidad ajustada al riesgo, la Ratio Sharpe.

La relación de Sharpe es la relación entre la rentabilidad en exceso del sobre la tasa libre de riesgo por cada unidad de riesgo asumida (volatilidad). Cuanto mayor sea el índice de Sharpe, mayor será la rentabilidad ajustada al riesgo y el gestor ofrecerá una mayor eficiencia en sus decisiones de inversión.