El toque de atención de la Comisión Europea en relación a la situación de las cuentas públicas de los países miembros nos retrotrae al periodo anterior a la pandemia. Pero esa impresión de déjà vu es en parte engañosa, por las disrupciones que se han producido estos últimos tiempos en el entorno económico y financiero en que se enmarca la política fiscal. Un cambio que Bruselas debería incorporar.

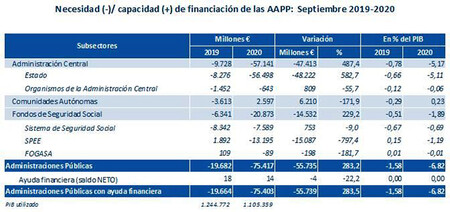

La necesidad de equilibrar los ingresos con los gastos corrientes —al menos a lo largo del ciclo, es decir descontando el vaivén de la coyuntura— sigue siendo válida. Somos, junto con Francia, el único país de la UE que no ha logrado eliminar el déficit primario (fuera de intereses) en ningún año desde el inicio de etapa de recuperación posterior a la crisis financiera. Además, Bruselas propone flexibilizar los objetivos, para que cada país defina su propia senda de ajuste. De modo que cuando se reactiven las reglas fiscales, en principio a partir del próximo ejercicio, el mix de medidas —reforma tributaria, recorte del gasto poco eficaz— estaría enteramente en nuestras manos.

El impulso expansivo procederá de los fondos europeos, que podrán desplegarse hasta 2026, sin computar en el gasto a efectos de las reglas fiscales. La adenda al programa Next Generation, si bien se trata de préstamos, debería contabilizarse de modo similar. Por tanto, es factible emprender una senda de corrección de los desvíos sin efectos traumáticos en la economía ni en la sociedad, es decir sin austeridad. La Comisión estima que una reducción del déficit primario en un punto porcentual, hasta el entorno del -0,5% del PIB, la mitad que antes de la pandemia, facilitaría una suave desescalada de la deuda pública.

Pero ese escenario no cuenta con el cambio radical que se ha producido en el contexto monetario y macroeconómico. Antes del brote inflacionario, los tipos de interés se situaban en terreno netamente negativo. Fruto de esa política monetaria acomodaticia, bastaba con que la economía se expandiera, aun modestamente, para que los esfuerzos de contención del agujero fiscal redundaran en un menor endeudamiento público. En efecto, la variable clave para la dinámica de la deuda es el diferencial entre el tipo de interés (determinante de los costes financieros) y la tasa de crecimiento de la economía (de la que depende la evolución de los ingresos públicos y del gasto). Antes de la pandemia ese diferencial era negativo, es decir el tipo de interés era muy inferior al crecimiento, facilitando la desescalada.

Sin embargo, las previsiones apuntan a tipos más elevados durante un tiempo prolongado, hasta que los precios se hayan encauzado. Por otra parte, el crecimiento económico puede verse constreñido por las disrupciones que se han producido en los últimos tiempos, como las tensiones geopolíticas, el debilitamiento del sistema multilateral, o los costes cada día más perceptibles del cambio climático y del envejecimiento poblacional.

En suma, no es descartable que aparezca un diferencial desfavorable entre el tipo de interés y el crecimiento económico. Esta circunstancia cambiaría drásticamente el escenario fiscal. Bajo la hipótesis, relativamente prudente, de un diferencial nulo (tipos de interés que igualan el crecimiento), los beneficios asociados a la contención del déficit se echarían a perder, de modo que el peso de la deuda se mantendría en niveles elevados. Y si esas medidas de contención no se pusieran en marcha, el endeudamiento emprendería una escalada inexorable. Bruselas reconoce el elevado riesgo para la sostenibilidad derivado de un diferencial desfavorable de tipos de interés en relación al crecimiento de la economía.

Con todo, cada país tiene que hacer sus deberes. Pero no se trata de un mero ejercicio de contabilidad. Los esfuerzos de corrección de los desequilibrios solo serán exitosos si se enmarcan en una estrategia europea de inversión, reformas e incentivos, susceptible de facilitar las diferentes transiciones y así fortalecer el crecimiento sostenible de la economía.

TIPOS DE INTERÉS | Tras el ascenso abrupto registrado en 2022, el rendimiento del bono español con vencimiento a 10 años se ha estabilizado en torno al 3,5% desde inicios del presente ejercicio, evidenciando la anticipación por parte de los mercados de una pausa en las subidas de tipos de interés por parte del BCE. De manera similar, la prima de riesgo se mantiene inmune al giro restrictivo de la política monetaria: el diferencial de rendimiento con respecto al bono alemán oscila en torno a 100 puntos básicos (un nivel relativamente reducido), sin que se detecte una tendencia clara.

Este artículo se publicó originalmente en el diario El País.