La carestía de la vida es, junto con la vivienda, una de las principales preocupaciones de la ciudadanía y un quebradero de cabeza para los Gobiernos. El último Eurobarómetro, que toma el pulso de las opiniones públicas europeas, coloca el poder adquisitivo a la cabeza de los problemas a que se enfrentan los españoles, justo después de la crisis habitacional y muy por delante de otras lacras como el desempleo. Lo que no detectan las encuestas, sin embargo, es la heterogeneidad de las situaciones, cuestión de gran relevancia de cara al buen diseño de las políticas que serían necesarias para aplacar el descontento.

El origen de esta preocupación social es el brote de inflación surgido tras la invasión de Ucrania, y su persistencia en el periodo más reciente, en el que asistimos incluso a un repunte. En el último trienio, el IPC se ha incrementado un 17,6%, ligeramente por encima de la renta disponible media de los hogares (con ingresos calculados a partir de los datos de contabilidad nacional, y el número de ocupados de la EPA). Otras fuentes estadísticas, como los recién publicados datos de costes laborales, o la remuneración media por asalariado, conducen a una conclusión similar de ligera reducción de poder adquisitivo, cercana a un punto porcentual. O, lo que es lo mismo, cada asalariado habría perdido unos 450 euros en capacidad de compra desde el comienzo de la conflagración, siempre en términos promedios.

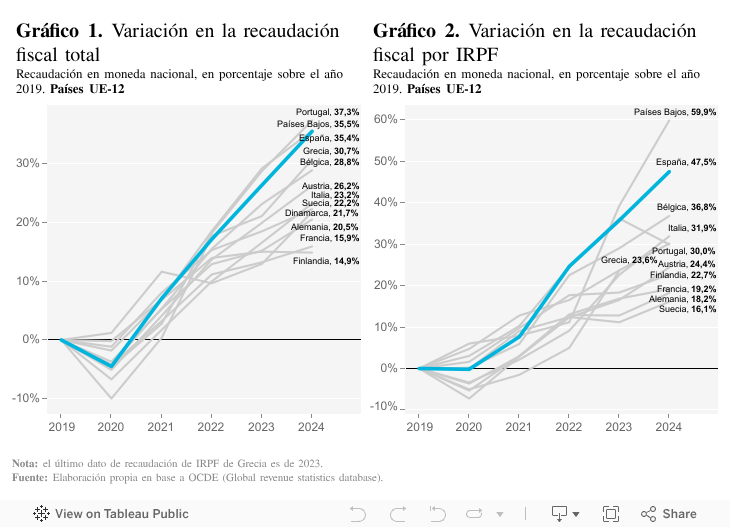

Pero las tendencias agregadas encumbren realidades dispares. Para una parte de la clase media, el retroceso es más pronunciado, esencialmente por la mayor presión fiscal, consecuencia de la no deflactación de las tarifas de IRPF: los impuestos pagados por los hogares se han incrementado nada menos que un 23% en términos acumulados desde 2022, descontando la inflación.

A la inversa, los perceptores de dividendos, intereses, alquileres y otras rentas de la propiedad han sido los más beneficiados por la revalorización de los activos bursátiles y por el fin de la era de tipos de interés negativos. Y es un hecho que las rentas financieras son las que más se han incrementado en este periodo.

Otros colectivos como los parados que han vuelto al empleo y los perceptores del salario mínimo o de una prestación social se sitúan en una posición intermedia, ya que en principio han podido mejorar su situación, fruto de las sucesivas revalorizaciones de los mínimos sociales y demás medidas de indexación. Una cosa son los jubilados relativamente acomodados y con una vivienda en propiedad. Otra, los colectivos con bajos ingresos que viven en alquiler. La alimentación, uno de los componentes que más se ha encarecido, tiene un peso elevado en la cesta de consumo de estos hogares, mientras que la renovación de los contratos de alquiler puede suponer un deterioro abrupto de su nivel de vida.

Ante tanta heterogeneidad, los Gobiernos europeos han acertado en dejar atrás los recortes generalizados de IVA o de impuestos especiales. La focalización de las transferencias de renta a los colectivos con bajos ingresos y en situación de vulnerabilidad habitacional es sin duda preferible. Pero a largo plazo, el poder adquisitivo solo puede sustentarse en la resolución de los desequilibrios subyacentes que son la falta de vivienda, las carencias de la competencia, particularmente en los servicios y las cadenas de distribución, las ineficiencias del sistema tributario y la debilidad de los salarios y de la productividad. Todo ello lleva tiempo y requiere de consensos políticos actualmente difíciles de alcanzar.

En lo inmediato, se vislumbra un escaso avance del poder

adquisitivo en términos generales, al tiempo que el estímulo procedente del

mercado laboral podría moderarse. Por tanto, habrá que seguir hablando de una

pluralidad de situaciones y de un desacoplamiento entre el buen momento

macroeconómico y la percepción social mayoritaria.

IPC | Los precios siguen creciendo a un ritmo superior a la media europea, entrañando un riesgo de pérdida de competitividad. El IPC subió un 3,2% en noviembre, un punto más que en la eurozona, en parte por la escalada de los alimentos frescos, con un incremento del 6,6% en términos interanuales. Destaca el encarecimiento de los huevos, las frutas frescas, el pescado y la carne de ave, entre otros factores. Entre los alimentos elaborados, el café, cacao y chocolate suben a doble dígito por la fuerte demanda asiática y las malas cosechas.

Este artículo se publicó originalmente en el diario El País.