La actual pandemia ha puesto de

manifiesto un desabastecimiento de equipos y bienes sanitarios esenciales,

tanto para prevenir la transmisión del virus SARS-CoV-2 (p.ej. mascarillas,

guantes, jabones), como para combatir la enfermedad asociada COVID-19 en

pacientes críticos (p.ej. respiradores). Por consiguiente, el sistema sanitario

y de prevención necesita aumentar el suministro de este tipo de bienes

esenciales. Diversas empresas se han reorientado hacia la producción de equipos

de protección (ropa, mascarillas). Sin embargo, surgen dudas acerca de su

capacidad para hacer frente a la creciente demanda, así como de la posibilidad

de producir localmente equipos médicos más complejos. En este artículo se

analiza en qué medida depende España de terceros países para satisfacer el

incremento de demanda de estos equipos sanitarios esenciales para combatir la

pandemia.

La importación de equipos sanitarios esenciales no tiene por qué representar un riesgo en el suministro, siempre que se pueda asegurar su abastecimiento. Gracias a la diversificación de proveedores y las ventajas del comercio, la globalización puede representar un seguro contra el desabastecimiento como nos señalaban aquí y aquí. No obstante, el suministro puede verse afectado por factores estructurales, como una baja diversidad de exportadores, y coyunturales, como limitaciones al comercio a través de barreras arancelarias o similares. Como nos muestra este estudio de la Reserva Federal americana, el mercado de equipos sanitarios esenciales está concentrado en 10 países que suman el 72% de las exportaciones mundiales. La situación se agrava si se tiene en cuenta que los principales suministradores a nivel internacional, China y Estados Unidos, han estado o están en cuarentena. En cuanto a las barreras al comercio, numerosos países, entre ellos Alemania y China, han restringido la exportación de equipos sanitarios esenciales (ver Global Trade Alert).

Gráfico 1

Equipos sanitarios esenciales

El análisis comienza identificando los productos sanitarios esenciales para hacer frente a la pandemia, tal como se puede ver en el cuadro 1.

Cuadro 1. Productos médicos esenciales por código TARIC y CNAE

| TARIC -HS | CNAE | Descripción |

|---|---|---|

| Elementos de protección y prevención esenciales | ||

| 340220 | 20.41 | Fabricación de jabones |

| 401519 | 22.19 | Guantes estériles |

| 621010 | 14.19 | Equipos médicos de protección personal |

| 630790 | 13.92 | Prendas médicas (incluidas mascarillas) |

| 650400 | 14.19 | Gorros médicos |

| 650510 | 14.19 | Otros gorros médicos |

| 900490 | 32.50 | Gafas protectoras |

| Equipos médicos esenciales | ||

| 901812 | 26.6 | Aparatos de diagnóstico por ultrasonidos |

| 842139 | 28.25 | Oxigenadores |

| 901819 | 26.6 | Aparatos para vigilancia de parámetros fisiológicos |

| 901839 | 32.50 | Catéter, jeringuillas |

| 901920 | 32.50 | Respiradores |

| 902000 | 32.99 | Aparatos y máscaras respiratorias |

| 902212 | 26.6 | Tomografías |

| 902214 | 26.6 | Rayos X |

| 902519 | 26.51 | Termómetros |

Fuente: Elaboración propia y Reserva Federal de San Luis

Nota: La base de las correspondencias entre TARIC y CNAE

corresponde a un estudio puntual realizado por el INE (http://www.ine.es/daco/daco42/clasificaciones/cnae09/corre_cn_nace.xls)

Evolución de importaciones y exportaciones

El gráfico 2 muestra la evolución de las importaciones y exportaciones españolas de bienes sanitarios esenciales como porcentaje del comercio total. Puede observarse cómo desde el año 2011 el déficit comercial (la diferencia entre importación y exportación) tiende a aumentar.

Gráfico 2

Fuente: elaboración propia con datos de Datacomex.

Fuentes de suministro

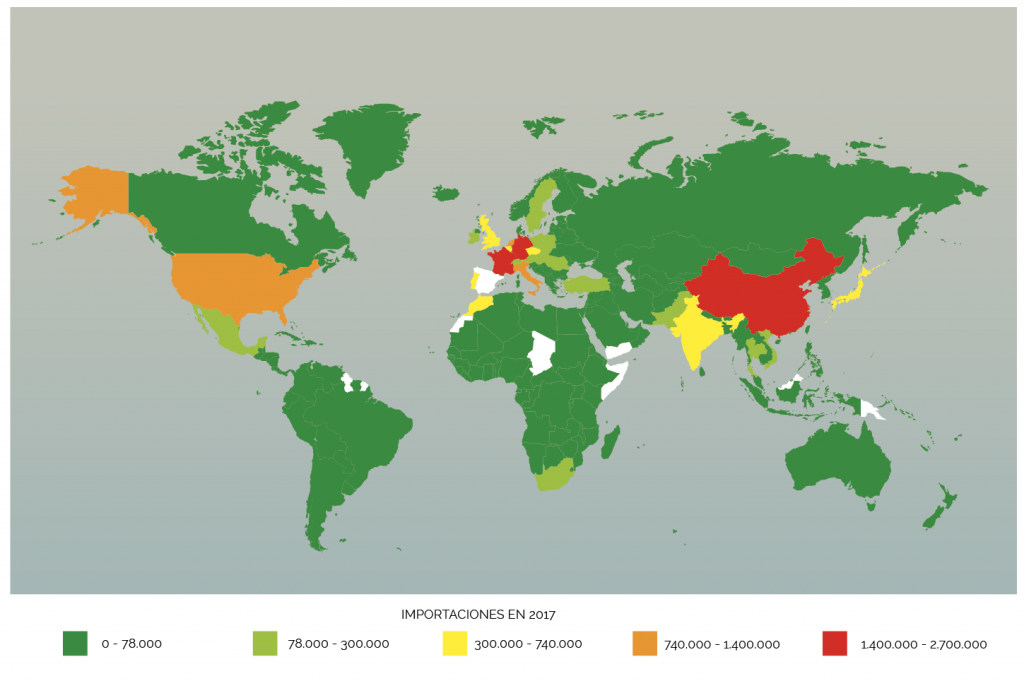

En 2017, España importó productos médicos esenciales por un valor de 16.000 millones de euros. La mayor parte de las importaciones (un 66%) corresponde a equipos médicos esenciales. El mapa que se muestra a continuación refleja nuestros principales suministradores de bienes sanitarios esenciales. Como puede apreciarse, las principales fuentes de suministro provienen de China, Alemania y Francia, seguidas por Italia y Estados Unidos.

Mapa 1. España: principales países suministradores de bienes sanitarios esenciales

Fuente: elaboración propia con datos de Datacomex.

Seguridad de suministro

En el cuadro 2 se muestra que la

importación de productos médicos esenciales para hacer frente a la pandemia

representa casi el 80% de la demanda doméstica. En cambio, España exporta el

86% de su producción. Por países, las principales fuentes de suministro

provienen de China (13%), Alemania (13%), Francia (8%), Italia (7%) y EEUU (6%).

Para contextualizar estos datos, el mismo análisis para Estados Unidos revela

que el país americano exporta el 20% de su producción, sus importaciones

representan el 30% de su absorción doméstica y su dependencia de China es 5 puntos

menor (ver fuente).

Cuadro 2. Importación y exportación productos médicos esenciales (agregados), 2017

| Total España | China | Alemania | EEUU | |

|---|---|---|---|---|

|

Importación (% absorción) |

79% | 13% | 13% | 6% |

|

Exportación (% producción) |

86% | 1% | 4% | 3% |

|

Déficit comercial (% producción) |

-54% | -14% | -10% | -4% |

Sin embargo, estos datos

agregados esconden una heterogeneidad importante y una realidad distinta si los

desagregamos por bienes de protección

(cuadro 3) y equipos médicos (cuadro

4). Podemos observar tres hechos interesantes. Primero, España tiene una

dependencia mayor en equipos médicos esenciales (necesitamos importar casi todos

estos equipos: 94% frente al 62% en bienes de protección) y de un número menor

de países. En cambio, la dependencia de países de fuera de la Unión Europea es

relativamente menor que en los equipos médicos esenciales. Por último, España

tiene una ventaja comparativa revelada en equipos médicos esenciales, al

exportar casi toda su producción.

Cuadro 3. Importación y exportación de bienes de protección esenciales, 2017

| Total España | China | Alemania | EEUU | |

|---|---|---|---|---|

|

Importación (% absorción) |

62% | 14% | 6% | 1% |

|

Exportación (% producción) |

58% | 1% | 5% | 2% |

|

Déficit comercial (% producción) |

-11% | -15% | -2% | 0,3% |

Cuadro 4. Importación y exportación de equipos médicos esenciales, 2017

| Total España | China | Alemania | EEUU | |

|---|---|---|---|---|

|

Importación (% absorción) |

94% | 11% | 17% | 9% |

|

Exportación (% producción) |

88% | 2% | 4% | 3% |

|

Déficit comercial (% producción) |

-99% | -10% | -14% | -6% |

Los principales proveedores que

cubren nuestra demanda de bienes de

protección son China (14%), Alemania (6%), Italia (5%) y Marruecos (4%). En

cambio, en los equipos médicos son:

Alemania (17%), China (11%), Francia (9%) y EEUU (9%). El índice Herfindahl–Hirschman

de concentración para la dependencia de importaciones es aproximadamente del 3%

para bienes de protección y del 7% para equipos médicos, indicando que la

concentración es mayor en equipos médicos.

No obstante, existen ciertos productos de protección con una concentración crítica: la mitad de las mascarillas proviene de China y la práctica totalidad de los guantes de látex tiene como origen Malasia. Por último, cabe resaltar que la mayor parte de los países de los que importamos bienes médicos esenciales (el 64% del volumen) pertenecen a la Unión Europea, con la que no tenemos barreras comerciales. En cambio, los países de la UE solo suman el 40% del volumen de nuestros suministradores de bienes de protección esenciales.

Conclusión

España muestra una alta

dependencia de terceros países a la hora de satisfacer la demanda de bienes y

equipos sanitarios, tanto para evitar la propagación del virus SARS-CoV-2 como

hacer frente a la enfermedad asociada COVID-19. En particular, la dependencia

de equipos médicos esenciales es

mayor que la de equipos de protección

individual. Sin embargo, la estructura de proveedores de equipos médicos es

más cercana a nuestro entorno y por tanto más fiable que la de bienes de

protección.

Todo ello hace pensar que el desabastecimiento actual, en especial de los medios de protección esenciales, parece obedecer a una situación coyuntural, debido a la absorción doméstica de los principales productores de estos bienes y al aumento de la demanda del resto del mundo. Para garantizar el suministro, parece razonable tomar medidas coyunturales como incrementar la producción doméstica de bienes de protección individual e intensificar la diversidad de importadores. Resulta poco probable que la reconversión industrial hacia bienes de protección esenciales sea permanente, al no disfrutar España de una ventaja comparativa clara en este sector. En cambio, el desabastecimiento de equipos médicos esenciales tiene un mayor componente estructural por varios motivos: la reconversión de la producción es más compleja, la dependencia del exterior es mayor y su producción se encuentra concentrada en pocos países. A corto plazo, la cercanía de los proveedores podría reducir el riesgo de desabastecimiento. Sin embargo, la seguridad de suministro en el medio y largo plazo requería de medidas estructurales amplias en el seno de la Unión Europea.

La absorción se calcula sumando la producción en los códigos CNAE del cuadro 1, las importaciones y restando las exportaciones.

Se han utilizado datos de 2017,

ya que son los últimos disponibles con cuatro dígitos CNAE.