Una de las imágenes de la semana fue la del canciller alemán Olaf Scholz con un parche —estilo pirata— en su ojo derecho, a consecuencia de una caída haciendo ejercicio. Ilustra para muchos la situación de la economía alemana, que está despertando creciente preocupación. Con un gran matiz: aunque sus datos coyunturales de crecimiento económico e inflación no son buenos, sigue presentando la menor tasa de desempleo de la UE. El debilitamiento económico alemán se produce dentro de un contexto de fortalezas productivas, que más de uno quisiéramos para nuestro propio país. Aun así, las señales provenientes del gigante alemán desde el comienzo de la guerra de Ucrania son inquietantes. También para el resto de países —como España— que son socios comerciales y comparten la UE y el euro. Alguien que conoce muy bien esta realidad, el influyente periodista económico Wolfgang Münchau, afirmaba hace unos días que “es el fin de la era alemana”.

Alemania presentó una tasa de crecimiento del 0,1 por cien en el segundo trimestre, después de la recesión de comienzo de 2023. Casi un año sin crecimiento. El último dato de inflación (agosto) es del 6,1 por cien, inusualmente alto y persistente para un país históricamente refractario al crecimiento de precios. Al impacto brutal inicial del encarecimiento de la energía y otros factores de oferta, siguieron efectos de “segunda ronda”, con significativo crecimiento de los salarios. Las malas noticias recientes sobre el sector constructor e inmobiliario —con una cierta “burbuja”— se añaden al entorno negativo.

En

febrero de 2022, cuando Rusia invadió Ucrania, se hicieron evidentes los

resultados de la errática política energética alemana de las últimas décadas.

Su enorme dependencia del gas ruso debilitó su competitividad industrial que,

en gran parte, parecía derivarse del uso intensivo de ese combustible barato.

Sustituir ese factor drenó muchos recursos y laminó parte de la fortaleza alemana.

Como en otros países europeos, importadores de energía, no haber diversificado

(i.e. centrales nucleares), al menos, durante la transición ecológica, ha

tenido consecuencias muy negativas.

Otras dudas apuntalan la flojera de la actividad económica alemana. La relación con China se ha vuelto más compleja. Hay crecientes impedimentos para las exportaciones e importaciones con el gigante asiático. Afecta también negativamente el envejecimiento de la población germana y la gran dificultad para suplir vacantes en el mercado de trabajo, problema generalizado en muchos países. La falta de inversión —no solamente en seguridad y defensa— y la excesiva regulación son otros dos grandes obstáculos. Aunque el gobierno germano ha lanzado un plan fiscal para dinamizar la inversión y la economía, varios desacuerdos internos han desdibujado ese programa de gasto. Los aspectos positivos son el gran margen del Tesoro alemán para cualquier esfuerzo significativo de inversión —si llega el acuerdo político sobre el mismo— y las potencialidades que las reformas estructurales tendrían en una economía potente. Asimismo, la banca alemana —muy volcada en lo regional— debe encontrar su hoja de ruta para financiar proyectos transformadores de más alcance. Todo por el el bien de ese país y de la UE.

Este artículo se publicó originalmente en el diario La Vanguardia.

Tras haber estado

denostada, la política industrial está operando su gran retorno en la agenda

pública. El desafío es mayúsculo para Europa, cuya estrategia se ha basado en

el mutilateralismo y la libre competencia dentro del mercado único. Un mantra

que ha empezado a resquebrajarse con la relajación de la normativa europea de

ayudas públicas. En 2022, el gobierno alemán aprovechó esa ventana de

oportunidad para dedicar nada menos que 163.000 millones de euros a

subvenciones y transferencias de capital —en buena parte a su aparato

industrial—, más del doble que antes de la pandemia, y cuatro veces más que

España.

El giro responde en parte

a la naturaleza disruptiva de las transformaciones tecnológicas que atraviesan

el tejido productivo, particularmente en los albores de la Inteligencia

artificial. La urgencia de la lucha contra el cambio climático es otra

importante consideración. Pero el factor clave es geopolítico: la política

industrial es la columna vertebral de la pugna por el liderazgo tecnológico de

las principales potencias mundiales.

Por fortuna España dispone de los fondos Next Generation para afrontar estos retos, unos recursos que conforman los principales ejes de su política industrial. Sin embargo, la experiencia pasada muestra que el éxito no está asegurado. Depende, en primer lugar, de la incorporación del punto de partida. Nuestra industria representa algo más del 13% de la economía, siendo el nuestro el único de los grandes países que ha conseguido elevar ese porcentaje en relación a la situación previa a la pandemia. Pese a ello, la industria tiene un peso menor que en Alemania (20,7%) e Italia (16,3%). Conviene, por tanto, concentrar los esfuerzos en los sectores donde nuestro tejido presenta una ventaja comparativa.

Estos sectores no son nada fácil de identificar —y esa es otra lección de la historia económica—, sobre todo teniendo en cuenta la rapidez de las transformaciones y por tanto la dificultad inherente a la hora de detectar desde el Estado los proyectos con más potencial. De ahí la importancia de inspirarse de las innovaciones que van surgiendo por las propias fuerzas del mercado en los ámbitos prioritarios para la política industrial, es decir las transiciones digital y verde. Concretamente, una parte de los 84.000 millones solicitados a la UE como parte del plan de recuperación podría desplegarse en función de las señales que aporta la financiación privada, para así ejercer de palanca y atraer nuevas inversiones en sectores prioritarios. Este es un instrumento que también se caracteriza por su agilidad, ya que el proceso de selección viene determinado por el interés de los inversores.

Otro factor crucial es la

complementariedad con los grandes centros universitarios, como lo evidencia la

industria farmacéutica española. La aportación de fondos europeos podría por

tanto estar condicionada a la formulación de proyectos conjuntos entre la

industria y la investigación, algo que, por otra parte, actuaría como acicate

para la atracción de talento investigador.

Las subvenciones directas,

incluso dentro de un proceso de licitación competitiva, tienen el inconveniente

de la lentitud de los procedimientos. Y se exponen al riesgo de competencia espuria

entre países miembros en su esfuerzo de atraer inversiones en sectores clave.

Este está siendo el caso de los microchips, con una espiral de ayudas que

podría ser perjudicial tanto para las arcas públicas como para la eficiencia de

conjunto: al final, podría “ganar” la ubicación que más subvenciones ofrece y

no necesariamente la mejor posicionada de cara al interés general.

Todo ello evidencia la

importancia de la buena articulación entre los instrumentos de política

industrial y las reglas fiscales y de competencia europeas. Unas reglas, en

vigor hasta la pandemia, que se formularon en el momento de mayor esplendor de

la globalización y de la supremacía del mercado como impulsor del crecimiento.

En la actual era geopolítica, sin embargo, la política macroeconómica es ya

indisociable de la estrategia industrial.

COMERCIO EXTERIOR | Se mantiene la buena racha del comercio

exterior. En el periodo de enero a mayo, la balanza comercial (diferencia entre

exportaciones e importaciones de bienes) redujo su déficit hasta 14.800

millones, casi la mitad que un año antes. El déficit se explica sobre todo por

las compras de productos energéticos a países terceros. Los intercambios con

países de la UE, sin embargo, arrojan un superávit, que contrasta con el

déficit intra-comunitario de Alemania, Francia e Italia. Además, ese superávit

no para de crecer (8.600 millones este año frente a 6.999 en el pasado

ejercicio).

Este artículo se publicó originalmente en el diario El País.

Además de los shocks macroeconómicos generados por la inflación y el ajuste monetario, la economía afronta un doble cambio estructural: el giro en la globalización provocado por las tensiones geopolíticas, y la revolución de las tecnologías digital y ecológica. De momento, el modelo productivo español parece inmune a ambas transformaciones en términos agregados, a tenor del superávit de nuestros intercambios con el exterior —superior al 1% del PIB en 2022, pese al encarecimiento de la energía—. Este hito se explica, al menos en parte, por los reducidos costes laborales de las empresas españolas en relación a sus principales competidores.

Sin embargo, este resultado global no debería eclipsar una tendencia subyacente, a saber, el creciente déficit de nuestros intercambios tecnológicos, revelador de una debilidad estructural que, de no corregirse, pondrá en peligro el excedente del total de intercambios con el exterior. Durante los últimos años las importaciones de los bienes más representativos de la transición digital —teléfonos móviles y sus componentes, ordenadores y convertidores con electrónica de potencia— se han incrementado a un ritmo muy superior al de las ventas en el exterior. La consecuencia es que el desequilibrio digital que ya existía antes de la pandemia se ha agravado, hasta alcanzar cerca de 10.000 millones.

De manera similar y tal vez más preocupante habida cuenta de nuestra ventaja comparativa en recursos renovables, nuestros intercambios de tecnología ecológica —aproximada aquí por el comercio internacional de paneles fotovoltaicos, coches eléctricos y baterías de litio— se caracterizan por un importante y creciente déficit. La brecha se ha acrecentado hasta rozar los 7.200 millones. Con todo, la balanza total de la doble transición digital y ecológica arroja un agujero de 17.200 millones, casi 7.000 millones más que en 2019.

Bien es cierto que otros sectores compensan el deterioro (de ahí el mantenimiento del superávit a nivel agregado). Destaca el auge internacional de la industria del medicamento, que encadena los excedentes en sus intercambios con el extranjero. Este podría ser uno de los sectores más favorecidos por el proceso de relocalización de las cadenas de suministro, en respuesta a un mundo más polarizado que requiere de una mayor seguridad en el abastecimiento de productos esenciales. Los servicios no turísticos también mejoran su presencia en el exterior, paliando la cuasi desaparición del turismo durante la pandemia, y de esa manera contribuyendo notablemente al resultado de conjunto. Disponemos, por tanto, de sólidos factores de adaptación ante la nueva era de la globalización.

Pero a la larga no está claro que estos factores puedan compensar el creciente déficit tecnológico. Por ejemplo, es evidente que una mutación industrial hacia el vehículo eléctrico es imprescindible para preservar la aportación del sector automotriz a la economía del país. Otro caso es el de los paneles solares, cuya producción en nuestro territorio ayudaría a poner en valor los recursos renovales.

En todo caso, el desequilibrio del comercio tecnológico es revelador de algunas vulnerabilidades en nuestra capacidad de adaptación a las transformaciones digital y ecológica. Porque en esta gran mutación pierden peso los costes laborales como factor de competitividad. Y escalan los “intangibles” como la capacidad de innovación, la atracción de talento, la calidad del capital humano y la modernización de la organización del trabajo, así como la previsibilidad del entorno en el que operan las empresas, estimulando sus inversiones.

Los EE UU lo han entendido, desplegando un arsenal de incentivos de corte abiertamente proteccionista. Europa debe encontrar su propio camino dentro de una visión inspirada por el multilateralismo, pero acorde con los tiempos geopolíticos que corren y la necesidad de no quedarse atrás en la transición tecnológica. Nuestra economía dispone de activos naturales, especialmente en lo que atañe a la energía, y de los recursos europeos del Next Generation. El déficit tecnológico evidencia el camino que queda por recorrer para potenciarlos.

SALDO EXTERNO | Los datos de Aduanas hasta febrero apuntan a una reducción del déficit del comercio exterior de bienes, hasta 10.800 millones de euros (frente a 6.400 un año antes). Esta mejora obedece al abaratamiento de la factura de las importaciones energéticas y a la mejora del saldo de los intercambios de productos químicos, medicamentos y semi-manufacturas como el hierro y el acero. A la inversa, el superávit del comercio exterior de automóviles se ha reducido, mientras que en el caso de la maquinaria de oficina y telecomunicaciones, el déficit se ha agravado.

Este artículo se publicó originalmente en el diario El País.

La economía manifiesta señales inesperadas de fortaleza en este inicio de año y, sin embargo, la nueva dimensión que reviste el brote de inflación invita a la cautela. El empleo toma impulso, con un incremento de la afiliación que ha superado las expectativas (cerca de 67.000 puestos de trabajo creados en febrero, un ritmo que evidencia incluso a una aceleración desde el cierre del año). El principal indicador de coyuntura apunta a un crecimiento de la actividad (el índice PMI se sitúa en un nivel expansivo tanto en la industria como en los servicios), mientras que la confianza empresarial mejora, de modo que el primer trimestre podría acabar con un PIB netamente en positivo. La balanza de los intercambios con el exterior arroja un importante superávit, pese al turbulento entorno internacional. Y entra tanta o más inversión extranjera como la que sale del país: solo en diciembre, las entradas de capital fueron el doble que las salidas.

El problema es que la inflación no da tregua, y, sobre todo, que empiezan a evidenciarse los tan temidos efectos de segunda ronda, aunque de manera peculiar. La aceleración del IPC en febrero, tanto en España como en el conjunto de la eurozona, ha sido una sorpresa negativa. Se esperaba otro comportamiento, habida cuenta de los efectos indirectos positivos que cabía anticipar como consecuencia de la desescalada de los precios energéticos, de la incipiente moderación de la cotización de las materias primas agrícolas (los precios pagados por los agricultores españoles se redujeron en noviembre, último mes disponible) y la cuasi normalización de las cadenas de suministro. De ahí el frenazo de los precios industriales: en enero crecieron ligeramente por encima del 8%, tres veces menos que en el otoño. Pero la menor presión de los costes de producción no parece haberse trasladado a los precios pagados por los consumidores, al menos de momento.

Preocupa especialmente la fuerte subida de los precios de los servicios, un sector que no debería verse particularmente afectado por el encarecimiento de las materias primas, sobre todo en un contexto de moderación de los salarios. Sin duda, algunas empresas con poca exposición a la competencia internacional están en condiciones para trasladar todo el incremento de costes de producción a los precios. Pero desde el punto de vista de la economía, al proceder a un traslado total, generan efectos de segunda ronda, la bestia negra del BCE. Solo una repercusión parcial de los costes de producción a los precios de venta permite aminorar el riesgo de cronificación de la inflación, a la vez que asegura un reparto de sus efectos en el poder adquisitivo.

Podríamos por tanto estar asistiendo a una dualidad en el proceso inflacionario. Por un lado, algunos sectores, sobre todo en los servicios, pueden repercutir plenamente la subida de los costes a sus tarifas de venta, de modo que mantienen los márgenes o, incluso, en algunos casos los incrementan gracias al aumento de las ventas. En el lado opuesto, los sectores que operan en un entorno altamente competitivo, sobre todo en la industria, así como los salarios en general (salvo los que están indiciados), asumen la carga de la inflación. Esta circunstancia explica, por ejemplo, que en Alemania los actores sociales llegaran a un acuerdo de rentas plurianual en la industria.

En lo inmediato, la dualidad contribuye a la persistencia de la inflación y a la erosión de la capacidad de compra de los hogares. Y, a largo plazo, el impacto puede ser todavía más perjudicial, porque redunda en un descenso de la rentabilidad relativa de los sectores más expuestos a la competencia internacional, de vital importancia para mantener el superávit externo y dinamizar la productividad de nuestra economía.

La tarea se complica para el BCE, porque el endurecimiento de su política monetaria es susceptible de enfriar la demanda, sin poder incidir en la dualidad de precios que amenaza con desgarrar el tejido productivo.

SUBYACENTE | El IPC subyacente, que se obtiene descontando la energía y los alimentos frescos, se incrementó un 0,7% en febrero, impulsando la tasa interanual hasta el 7,7%. Si bien el INE no ha adelantado un desglose, es probable que el encarecimiento de los alimentos procesados sea el principal factor. La inflación subyacente también se acelera en el conjunto de la eurozona, con un incremento mensual del 0,9% y del 7,4% en términos interanuales. Destaca la presión de los alimentos procesados y de los servicios. Estos aceleran su subida hasta el 4,8%.

Este artículo se publicó originalmente en el diario El País.

La posición internacional de la economía española está experimentando una mejora notable —una tendencia que, de afianzarse con inversiones, reformas y un esfuerzo de contención de la inflación subyacente podría abrir una nueva etapa en nuestro desarrollo—. La manifestación más visible de este cambio es el sorprendente crecimiento de las exportaciones: cuatro de cada diez euros generados por la economía española provienen de la demanda externa, un 20% más que antes de la pandemia, y un 60% por encima del nivel anterior a la crisis financiera.

La tendencia no se desmiente pese al debilitamiento global en marcha. En 2022, con datos hasta noviembre, las ventas de mercancías en el exterior registraron un incremento apabullante del 24% —la mejor marca entre los grandes países de la Unión Europa— mientras que las exportaciones de servicios tuvieron un comportamiento aún más dinámico. Todo ello redunda en una progresión de la cuota de nuestra economía en el mercado global, avalada por la entrada de un volumen ingente de capital extranjero con fines productivos (más de 33.000 millones de euros hasta octubre en términos de inversión directa internacional, es decir, excluyendo los flujos de capital financiero).

El tirón exportador ha permitido amortiguar el impacto del shock energético y de su corolario en términos de encarecimiento de las importaciones. El resultado es que España es una de las pocas economías de la zona euro que ha conseguido mantener un superávit externo. Solo nos acompañan en ese ranking otros seis países, entre ellos Alemania, si bien en este caso con un excedente en fuerte contracción. A la inversa, Italia ha entrado en números rojos por primera vez en el último decenio y Francia ha agravado su ya abultado déficit.

Además, el comercio se está diversificando. Aparte de los sectores tradicionales como la industria agroalimentaria, la automoción y el turismo, que mantienen una presencia internacional relevante, destaca la pujanza de las exportaciones de medicamentos, bienes de equipo, energía y servicios profesionales.

Es pronto para determinar si la tendencia es sostenible en el tiempo, pero la moderación de los costes laborales unitarios registrada en los últimos años apuntaría en esa dirección, al menos a corto plazo. A este factor se añade ahora la ventaja de costes energéticos que entraña la disponibilidad de una potente infraestructura de gas licuado (de ahí el abaratamiento del precio del gas en el mercado ibérico Mibgas, en relación al europeo TTF), junto con el despliegue de inversiones en energías renovables. Por otra parte, algunos sectores como la farmacia se están beneficiando del acortamiento de las cadenas de suministro en reacción a los fenómenos de escasez generados por la pandemia. La intensificación del comercio entre España y otros países europeos también evidencia el giro hacia una “regionalización” de los intercambios, con múltiples beneficios para la economía española.

Estos resultados, si bien positivos, no están sin embargo traduciéndose hoy por hoy en una elevación paralela de las cotas de bienestar para la mayoría de las personas. La renta per capita, por ejemplo, se sitúa todavía por debajo del nivel prepandemia. Y en lo que va de siglo ha retrocedido en comparación con la media europea. Un ingrediente crucial para impulsar la convergencia hacia las sociedades más exitosas es la productividad, otro la creación de empleo de calidad, de ahí la importancia de una buena ejecución de los fondos europeos, de las reformas y de la modernización de la gestión empresarial. Sin duda todo ello llevará tiempo, y entre tanto será necesario preservar el plus competitividad, algo que pasa por prevenir la pugna entre márgenes y salarios en su afán por recuperar el poder adquisitivo perdido. Por tanto, el barómetro a vigilar en el año que se inicia será el IPC subyacente, y el legado del que se cierra: un preocupante 7%.

IPC | La desescalada del IPC se afianza gracias a la moderación de los precios energéticos, más acusada en España que en la mayoría de países europeos. En diciembre la tasa interanual armonizada se situó en el 5,5%, el mejor resultado de la eurozona donde el IPC creció una media del 9,2%. Sin embargo, la tasa subyacente registró un repunte hasta el 7%, una décima por encima de la media de la eurozona. Esta evolución refleja sobre todo el encarecimiento de los alimentos elaborados (16,4% en España versus 14,3% en la eurozona).

Este artículo se publicó originalmente en el diario El País.

La llegada inminente de los fondos europeos plantea una cuestión clave: ¿cómo reaccionará la inversión interna, es decir la que determina el futuro económico del país? El esfuerzo de equipamiento se desplomó cerca de un 9% en 2020, y si bien las tendencias han sido positivas en lo que va de año, todavía resta camino para recuperar los niveles precrisis, y más aún para cumplir los objetivos de transformación del modelo productivo asignados por el Next Generation EU.

La acumulación de deudas en los sectores más afectados por la crisis disuade el esfuerzo de renovación del capital productivo. Muchos negocios se han sobreendeudado y, aún siendo viables, no pueden permitirse un incremento adicional de pasivos. Este podría ser el caso de algunas empresas del sector del turismo o de la restauración, que empiezan a levantar cabeza y mejorarían sus perspectivas si accedieran al crédito para acelerar su digitalización. Sin embargo, los 7.000 millones de transferencias directas que se habían prometido en marzo no han llegado, sin duda por un diseño inadecuado del dispositivo. El plan de recapitalización (pilotado por Cofides), dotado de 1.000 millones, se acerca más a las necesidades del momento. No obstante, al centrarse en las empresas medianas no cubre el grueso del tejido empresarial.

Gráfico 1

Gráfico 2

Pero el resorte más poderoso de la inversión es el factor psicológico, especialmente en el entorno volátil generado por la imprevisibilidad de la pandemia y un hipotético regreso de las restricciones. Buena parte de la industria, del sector agroalimentario y de los servicios profesionales, relativamente poco afectados por la crisis, están ya en plena recuperación y disponen de suficiente liquidez para invertir. Los últimos datos de comercio exterior evidencian la trayectoria favorable de estos sectores. Las exportaciones se incrementaron en mayo un 5,3%, o más del 55% en tasa interanual, mejorando la locomotora alemana ( 36%). Todo ello ha servido a amortiguar la casi desaparición hasta fechas recientes del turismo, lo que explica el mantenimiento de un sólido superávit externo incluso en los momentos más oscuros del estado de alarma.

Por tanto, el potencial de equipamiento es colosal: las empresas que gozan de buena salud han acumulado nada menos que 35.000 millones de activos financieros líquidos. De momento esos excedentes han ido a engrosar las cuentas bancarias en vez de invertirse en la economía real —consecuencia del clima de incertidumbre—. Un cambio de expectativas redundaría en la transformación de ese sobreahorro en proyectos de inversión, generando un estímulo para la economía más potente del que se espera de los fondos europeos.

En teoría, los incentivos deberían empujar en esa dirección, ya que el interés aportado por los activos financieros es casi nulo, o incluso negativo habida cuenta de la inflación, mientras que el rendimiento medio que se puede racionalmente esperar de una inversión productiva es positivo. El BCE pone lo que puede de su parte, recompensando a las entidades bancarias que conceden préstamos a largo plazo, mayormente orientados a la inversión (los llamados TLTROs). Pero las empresas prefieren ahorrar. Todo porque en la práctica la incertidumbre sigue omnipresente, generando comportamientos de cautela.

La existencia de un potencial latente de inversión productiva tiene consecuencias para el manejo de los fondos europeos. Uno, la gestión de las expectativas es crucial para maximizar el impacto de los fondos. Para ello, la clave está en la previsibilidad de las políticas públicas. Y su coherencia: de poco sirve anunciar grandes proyectos de energías renovables, si el marco tributario y regulatorio no las acompaña, para así alinear los incentivos de mercado con los objetivos del Plan de recuperación. Dos, conviene priorizar los componentes más transformadores del Plan, por el mayor efecto tractor sobre la inversión latente y el conjunto de la economía. Sin duda esto conlleva una ejecución más dilatada en el tiempo, pero con una recuperación ya en marcha, el estímulo fiscal es menos relevante que los efectos de largo plazo.

FAMILIAS | A diferencia de las empresas, los hogares se han desendeudado desde el inicio de la crisis. Según las cuentas financieras divulgadas por el Banco de España esta semana, los pasivos se redujeron en 16.500 millones euros entre el cuarto trimestre de 2019 y el primero del presente ejercicio. Por otra parte, al igual que las empresas, las familias acumularon activos financieros en forma de efectivo y de depósitos, por una cuantía de 79.000 millones. Esta evolución refleja la compresión del gasto durante la pandemia, impulsando el ahorro familiar hasta máximos de la serie histórica.

Este artículo se publicó originalmente en el diario El País.

CaixaBank Research ( Oriol Carreras Baque r y Javier García Arenas | La crisis financiera de 2008 todavía está fría en la memoria colectiva. No obstante, la crisis de 2020 es de una naturaleza muy distinta. Para comenzar, la crisis tuvo su origen en una urgencia de salud pública, La economía fué víctima de las medidas primordiales para llevar a cabo frente a la pandemia. En segundo lugar, la crisis del coronavirus fué de una intensidad sin precedentes . En tanto que en el auge de las crisis de 1993 y 2008, el Producto Interno Bruto cayó al 2,5% y al 9% abajo del nivel previo. nivel de crisis, respectivamente, a lo largo de la crisis de coronavirus, el Producto Interno Bruto alcanzó un 22% abajo del nivel previo a la crisis, en tercer lugar, la dinámica además fué muy distinta.En la medida en que coronavirus fué el detonante de la crisis de 2020, la economía ha evolucionado según con las oscilaciones de la pandemia. Por consiguiente, la agilidad de la rehabilitación fué bastante eficaz que en crisis anteriores. En 2020, en un solo período de tres meses (tercer trimestre) la economía recuperó cerca del 60% de su producción perdida, frente a los nueve trimestres que tomó a lo largo de la crisis financiera.

Aspectos de la crisis financiera

Otro aspecto de la crisis de hoy fué el papel clave que desempeño la política fiscal y monetaria para paliar los efectos de la pandemia. Para ilustrar esto, en el primer gráfico exponemos la relación entre un índice sintético de la dureza de las condiciones económicas (construido utilizando la tasa de desempleo y la prima de peligro soberano) y el desarrollo anual del Producto Interno Bruto. La enorme caída del Producto Interno Bruto fué acompañada de un deterioro del índice de gravedad bastante menor de lo que cabría aguardar dada la vivencia de la crisis financiera. Esto se ha debido, en parte importante, a la acción decisiva del BCE y a todas las acciones de política fiscal y económica para garantizar los capital de los damnificados por las limitaciones a la actividad, asi sea por medio de los regímenes de cesantía «ERTE» de España, ceses extraordinarios de actividad en la situacion de autónomos, moratorias de deudas o aplazamientos de impuestos. Esto no supone que ya hayamos visto todas las implicaciones de esta crisis: muchas todavía están por emerger y nos referiremos a ellas después . No obstante, para utilizar una metáfora de la salud, la política económica ha actuado como una anestesia para normalizar los signos vitales de un tolerante que entra en la etapa crítica. ¿Qué nos va a traer el 2021? El 2021 va a seguir gobernado por la pandemia, aunque estimamos que es el año donde la economía consolide su rehabilitación. Posiblemente las medidas que debieron tomarse a finales de 2020 para batallar la segunda ola de infecciones tengan alguna continuidad en los primeros meses de 2021.

Riesgo de pobreza

Hablamos de una cantidad muy importante y es clave que los fondos se utilicen para crear un plan de inversión capaz enfocado a la infraestructura y las transiciones verde y digital, acompañadas de reformas que aborden los retos estructurales de la economía (incidencia de contratos temporales en el mercado de trabajo, educación y formación profesional, originalidad, etc.). El gobierno espera realizar 26.600 millones de euros de fondos NGEU en 2021 anticipando los fondos presupuestados para apresurar las inversiones organizadas. Hablamos de un importe destacable que, antes de su ejecución, requeriría la selección y diseño de un enorme conjunto de proyectos en un tiempo récord, siendo conservadores, nuestra previsión de desarrollo para España el siguiente año tiene dentro la ejecución del 50% de este importe de 26.600 millones. euros , que aportarían 1 punto al desarrollo del próximo año. Los fondos de europa son una enorme novedad, pero merece ver qué encontronazo macroeconómico va a tener la política fiscal en su grupo (incluidos estos fondos europeos) en 2021. Cuando hacemos este exámen, llegamos a un impulso fiscal total en 2021 de cerca de 2,5 % del Producto Interno Bruto con un encontronazo macroeconómico de 1,5 p.p., de los cuales 1,0 p.p. procede de UNGE y el resto del gasto corriente. Resumiendo, los fondos de europa son el catalizador que dejará que las reglas económicas estimulen el desarrollo barato en 2021 (y más allá).

Condiciones económicas de crecimiento

No obstante, confiamos en que la disponibilidad de una vacuna, adjuntado con un uso más intensivo de pruebas veloces, dejará sostener la pandemia bajo control sin la necesidad de recurrir a medidas tan restrictivas como las impuestas hasta hoy. En este sentido, esperamos que el desarrollo de la actividad económica repunte desde el segundo período de tres meses, cuando los grupos de más grande peligro ya deberían ser inmunizados, en tanto que la movilidad en todo el mundo debería gozar de una rehabilitación más fuerte, con el consiguiente encontronazo positivo en el turismo. Generalmente, esperamos que el desarrollo barato en 2021 sea de cerca del 6,0%. Más allá de que el ritmo de rehabilitación es prominente, esto dejaría a la economía un 6.2% abajo del nivel del Producto Interno Bruto previo a la crisis. De hecho, no esperamos que la economía vuelva a los escenarios anteriores a la crisis hasta 2023.

LOS ERTE y las ayudas

Las cicatrices económicas de la pandemia Covid-19 La economía se recuperará en los siguientes años a nivel macroeconómico, pero va a dejar algunas cicatrices indispensables. Por consiguiente, va a ser primordial perseguir reglas económicas correctas para que estas cicatrices se cierren en el período de tiempo más corto que se pueda y evadir efectos persistentes en determinados sectores baratos y para todos los que trabajan en ellos. El mercado de trabajo se recuperará pausadamente en 2021, aunque las reglas laborales tendrán acompañar esta rehabilitación para evadir que los sectores más damnificados por la pandemia -turismo, ocio, hostelería …- emerjan con profundas cicatrices. Entonces, los esquemas de licencias (ERTE) van a seguir siendo una utilidad considerable en la primera mitad de 2021 , aunque de una forma más selectiva y temporal que en 2020. Otra cicatriz que debería cerrarse más acelerado que en la Enorme Recesión es el incremento de la desigualdad. En ocasiones las secuelas de las crisis tardan en emerger a nivel social: el porcentaje de población en peligro de pobreza en España aumentó de manera significativa entre 2013 y 2015 , justo cuando ya había pasado lo malo de la crisis previo y la economía se se encontraba embarcando una principiante rehabilitación. De hecho, con base en nuestras expectativas de desarrollo y desempleo, observamos que la suma de la tasa de peligro de pobreza y la tasa de exclusión popular podría incrementar en 2021 al 27% de la gente (25,3% antes de la pandemia), un incremento de 750.000 personas. . Esto resalta la consideración de continuar construyendo reglas inclusivas que permitan que la rehabilitación llegue a todos:en 2020, el índice de Gini aumentó 2 puntos entre febrero y septiembre sabiendo las transacciones del área público , pero habría incrementado 4 puntos en su sepa, según el Inequality Tracker de CaixaBank Research. 2021 además va a ser un año considerable para el tejido productivo de la economía de españa. Es primordial que las compañias españolas no salgan excesivamente debilitadas de esta pandemia. Esto requerirá una conjunción de alivio financiero para las compañias ejecutables que son las más perjudicadas para asegurar que su solvencia no se deteriore, entre otras cosas, por medio de recapitalizaciones y ayudas directas, adjuntado con reglas estructurales que adapten el tejido productivo de la economía a una más grande mundo post-pandémico digital y verde. Por último, va a ser primordial unir una política fiscal que ofrezca acompañamiento a la rehabilitación de corto período con una perspectiva de mediano período pensada en reequilibrar las cuentas públicas y recobrar algún margen fiscal para garantizar que la próxima crisis nos atrape con espacio para contrarrestar -políticas cíclicas. La promesa de los fondos de europa NGEU El Fondo Europeo de Rehabilitación, Next Generation EU (NGEU), representará una ocasión exclusiva para modernizar la economía de españa e impulsar su desarrollo potencial. En 2021, España va a presentar todos los datos de su Plan de Rehabilitación a la Comisión Europeay, después de su aceptación esperada, empezará a recibir fondos en la época de año. Estos fondos sumarán unos 72.000 millones de euros en transacciones no reembolsables entre 2021 y 2026, equivalentes al 5,8% del Producto Interno Bruto en 2019.

Una de las principales diferencias entre esta crisis y la que se desató hace una década como consecuencia de los desajustes estriba en el contexto internacional. Tras una contracción en 2009, el comercio mundial de bienes y servicios se recuperó y mantuvo una senda expansiva incluso durante los periodos de tensión sobre la solvencia de nuestro país, en 2011-2012. Todo ello, junto con la mejora de la posición competitiva de las empresas, explica que el sector exterior jugara un papel transcendental en la recuperación, tanto en España como en el resto de la eurozona. Así es como la eurozona ha pasado a ostentar el récord mundial de excedente externo, superando incluso a China.

Gráfico 1

Pase el ratón por las series para conocer los datos.

Pero las tornas han cambiado con la pandemia. La crisis ha agudizado las tensiones proteccionistas entre EE UU y China, mientras que se intensifica el giro en la globalización, por la relocalización de la producción de bienes y servicios considerados como estratégicos, desde países que no presentan garantías de seguridad para los suministros. A esas tendencias previas a la crisis se añaden otras inéditas como el hundimiento del turismo internacional, uno de los pulmones de nuestra economía.

Gráfico 2

Pase el ratón por las series para conocer los datos y haga scroll vertical para ampliar el zoom.

Por otra parte, parece muy improbable que las economías que nos garantizaban jugosos excedentes estén en condiciones de seguir tirando de nuestras exportaciones. Las persistentes incertidumbres en torno al Brexit, junto con la profunda recesión que golpea a Reino Unido, amenazan con hacer tambalear una de las principales fuentes de ingresos para las empresas internacionalizadas. EE UU, otro país con el que mantenemos importantes excedentes, se enfrenta a perspectivas económicas ensombrecidas por los rebrotes víricos. Además, el excedente europeo está en el punto de mira de la administración americana, dispuesta a imponer nuevas sanciones a los productos europeos en cuanto se presente la ocasión. Si bien el candidato demócrata muestra una actitud menos beligerante, un fuerte giro en la política comercial con respecto a los países que más han aprovechado la expansión del mercado americano es poco probable.

Además, la covid-19 se está ensañando con la mayoría de países latinoamericanos, agravando una crisis larvada y que amenaza con desestabilizar a toda la región. Solo en abril, las importaciones latinoamericanas se redujeron un 18%, la caída más intensa entre todas las regiones. África podría conocer la misma suerte a medida que la pandemia se extiende por el continente.

«La recuperación dependerá de la potencia de los estímulos monetarios y fiscales y de la capacidad de los Gobiernos para revertir el pesimismo que se ha extendido entre las familias y las empresas».

Raymond Torres

Parece, por tanto, que en esta crisis la recuperación se tendrá que asentar en los motores internos de crecimiento. La buena noticia es que, en esta ocasión, el BCE ejerce un papel muy destacado manteniendo condiciones de financiación ventajosas para los Estados, y apoyando el crédito al sector privado. Y el reciente acuerdo europeo para la recuperación muestra que Bruselas ha pasado de ser un problema a reconocer la importancia de poner en marcha una política fiscal europea que no sea la mera suma de las políticas emprendidas por cada país.

En suma, ante un contexto externo tan deteriorado e incierto, la recuperación dependerá de la potencia de los estímulos monetarios y fiscales y de la capacidad de los Gobiernos para revertir el pesimismo que se ha extendido entre las familias y las empresas. Aquí influyen factores psicológicos y que atañen a la impredecible evolución de la pandemia. Pero la previsibilidad de la política económica, y su adaptación a las circunstancias, también pueden impulsar la confianza de manera determinante.

Fuentes de los gráficos: Eurostat, Banco de España y Funcas.

Este artículo se publicó originalmente en el diario El País.

La actual pandemia ha puesto de

manifiesto un desabastecimiento de equipos y bienes sanitarios esenciales,

tanto para prevenir la transmisión del virus SARS-CoV-2 (p.ej. mascarillas,

guantes, jabones), como para combatir la enfermedad asociada COVID-19 en

pacientes críticos (p.ej. respiradores). Por consiguiente, el sistema sanitario

y de prevención necesita aumentar el suministro de este tipo de bienes

esenciales. Diversas empresas se han reorientado hacia la producción de equipos

de protección (ropa, mascarillas). Sin embargo, surgen dudas acerca de su

capacidad para hacer frente a la creciente demanda, así como de la posibilidad

de producir localmente equipos médicos más complejos. En este artículo se

analiza en qué medida depende España de terceros países para satisfacer el

incremento de demanda de estos equipos sanitarios esenciales para combatir la

pandemia.

La importación de equipos sanitarios esenciales no tiene por qué representar un riesgo en el suministro, siempre que se pueda asegurar su abastecimiento. Gracias a la diversificación de proveedores y las ventajas del comercio, la globalización puede representar un seguro contra el desabastecimiento como nos señalaban aquí y aquí. No obstante, el suministro puede verse afectado por factores estructurales, como una baja diversidad de exportadores, y coyunturales, como limitaciones al comercio a través de barreras arancelarias o similares. Como nos muestra este estudio de la Reserva Federal americana, el mercado de equipos sanitarios esenciales está concentrado en 10 países que suman el 72% de las exportaciones mundiales. La situación se agrava si se tiene en cuenta que los principales suministradores a nivel internacional, China y Estados Unidos, han estado o están en cuarentena. En cuanto a las barreras al comercio, numerosos países, entre ellos Alemania y China, han restringido la exportación de equipos sanitarios esenciales (ver Global Trade Alert).

El gráfico 2 muestra la evolución de las importaciones y exportaciones españolas de bienes sanitarios esenciales como porcentaje del comercio total. Puede observarse cómo desde el año 2011 el déficit comercial (la diferencia entre importación y exportación) tiende a aumentar.

Gráfico 2

Fuente: elaboración propia con datos de Datacomex.

Fuentes de suministro

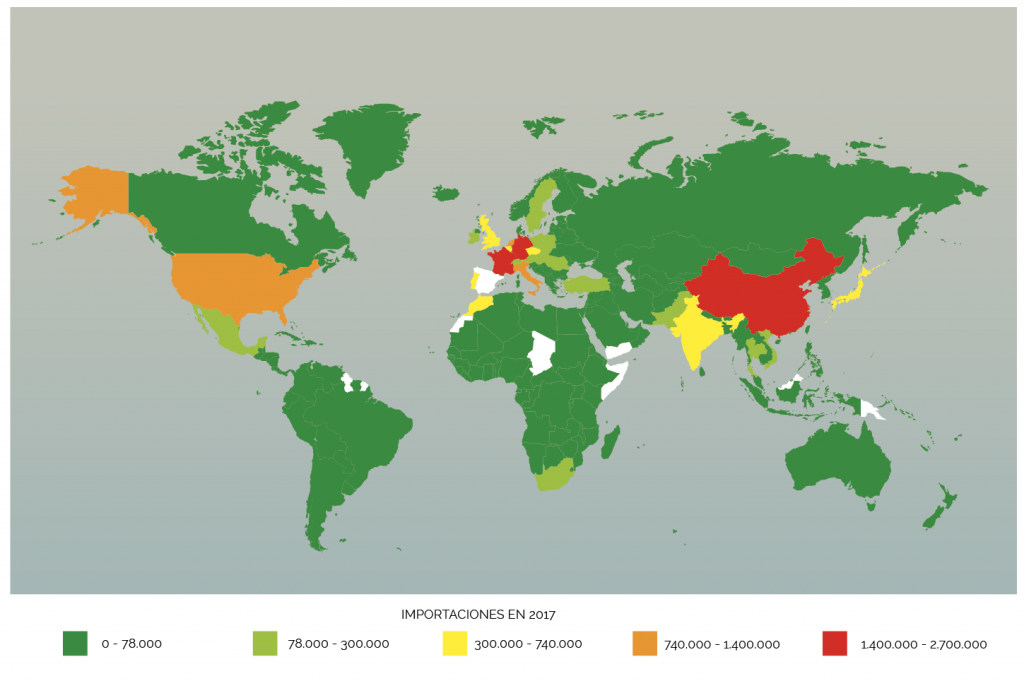

En 2017, España importó productos médicos esenciales por un valor de 16.000 millones de euros. La mayor parte de las importaciones (un 66%) corresponde a equipos médicos esenciales. El mapa que se muestra a continuación refleja nuestros principales suministradores de bienes sanitarios esenciales. Como puede apreciarse, las principales fuentes de suministro provienen de China, Alemania y Francia, seguidas por Italia y Estados Unidos.

Mapa 1. España: principales países suministradores de bienes sanitarios esenciales

Fuente: elaboración propia con datos de Datacomex.

Seguridad de suministro

En el cuadro 2 se muestra que la

importación de productos médicos esenciales para hacer frente a la pandemia

representa casi el 80% de la demanda doméstica. En cambio, España exporta el

86% de su producción. Por países, las principales fuentes de suministro

provienen de China (13%), Alemania (13%), Francia (8%), Italia (7%) y EEUU (6%).

Para contextualizar estos datos, el mismo análisis para Estados Unidos revela

que el país americano exporta el 20% de su producción, sus importaciones

representan el 30% de su absorción doméstica y su dependencia de China es 5 puntos

menor (ver fuente).

Cuadro 2. Importación y exportación productos médicos esenciales (agregados), 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

79%

13%

13%

6%

Exportación

(% producción)

86%

1%

4%

3%

Déficit

comercial (% producción)

-54%

-14%

-10%

-4%

Sin embargo, estos datos

agregados esconden una heterogeneidad importante y una realidad distinta si los

desagregamos por bienes de protección

(cuadro 3) y equipos médicos (cuadro

4). Podemos observar tres hechos interesantes. Primero, España tiene una

dependencia mayor en equipos médicos esenciales (necesitamos importar casi todos

estos equipos: 94% frente al 62% en bienes de protección) y de un número menor

de países. En cambio, la dependencia de países de fuera de la Unión Europea es

relativamente menor que en los equipos médicos esenciales. Por último, España

tiene una ventaja comparativa revelada en equipos médicos esenciales, al

exportar casi toda su producción.

Cuadro 3. Importación y exportación de bienes de protección esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

62%

14%

6%

1%

Exportación

(% producción)

58%

1%

5%

2%

Déficit

comercial (% producción)

-11%

-15%

-2%

0,3%

Cuadro 4. Importación y exportación de equipos médicos esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

94%

11%

17%

9%

Exportación

(% producción)

88%

2%

4%

3%

Déficit

comercial (% producción)

-99%

-10%

-14%

-6%

Los principales proveedores que

cubren nuestra demanda de bienes de

protección son China (14%), Alemania (6%), Italia (5%) y Marruecos (4%). En

cambio, en los equipos médicos son:

Alemania (17%), China (11%), Francia (9%) y EEUU (9%). El índice Herfindahl–Hirschman

de concentración para la dependencia de importaciones es aproximadamente del 3%

para bienes de protección y del 7% para equipos médicos, indicando que la

concentración es mayor en equipos médicos.

No obstante, existen ciertos productos de protección con una concentración crítica: la mitad de las mascarillas proviene de China y la práctica totalidad de los guantes de látex tiene como origen Malasia. Por último, cabe resaltar que la mayor parte de los países de los que importamos bienes médicos esenciales (el 64% del volumen) pertenecen a la Unión Europea, con la que no tenemos barreras comerciales. En cambio, los países de la UE solo suman el 40% del volumen de nuestros suministradores de bienes de protección esenciales.

Conclusión

España muestra una alta

dependencia de terceros países a la hora de satisfacer la demanda de bienes y

equipos sanitarios, tanto para evitar la propagación del virus SARS-CoV-2 como

hacer frente a la enfermedad asociada COVID-19. En particular, la dependencia

de equipos médicos esenciales es

mayor que la de equipos de protección

individual. Sin embargo, la estructura de proveedores de equipos médicos es

más cercana a nuestro entorno y por tanto más fiable que la de bienes de

protección.

Todo ello hace pensar que el desabastecimiento actual, en especial de los medios de protección esenciales, parece obedecer a una situación coyuntural, debido a la absorción doméstica de los principales productores de estos bienes y al aumento de la demanda del resto del mundo. Para garantizar el suministro, parece razonable tomar medidas coyunturales como incrementar la producción doméstica de bienes de protección individual e intensificar la diversidad de importadores. Resulta poco probable que la reconversión industrial hacia bienes de protección esenciales sea permanente, al no disfrutar España de una ventaja comparativa clara en este sector. En cambio, el desabastecimiento de equipos médicos esenciales tiene un mayor componente estructural por varios motivos: la reconversión de la producción es más compleja, la dependencia del exterior es mayor y su producción se encuentra concentrada en pocos países. A corto plazo, la cercanía de los proveedores podría reducir el riesgo de desabastecimiento. Sin embargo, la seguridad de suministro en el medio y largo plazo requería de medidas estructurales amplias en el seno de la Unión Europea.

La absorción se calcula sumando la producción en los códigos CNAE del cuadro 1, las importaciones y restando las exportaciones.

Se han utilizado datos de 2017,

ya que son los últimos disponibles con cuatro dígitos CNAE.

Este sitio web utiliza cookies para que usted tenga la mejor experiencia de usuario. Si continúa navegando está dando su consentimiento para la aceptación de las mencionadas cookies y la aceptación de nuestra política de cookies, pinche el enlace para mayor información.