El número de cuenta bancaria internacional IBAN se ha convertido en un dato imprescindible en el día a día: aparece en tus recibos, en la nómina, en la app del banco y te lo piden cada vez que haces o recibes una transferencia. Sin embargo, mucha gente lo ve como una simple ristra de números y letras sin saber realmente para qué sirve, cómo se forma o qué diferencia hay con otros códigos como el BIC o SWIFT.

Conocer bien el funcionamiento del IBAN, su estructura y su alcance te ayuda a evitar errores de pago, a entender mejor tus operaciones bancarias y a mover tu dinero dentro y fuera de la zona euro con más seguridad. Vamos a repasar de forma detallada qué es el IBAN, cómo se calcula, qué relación tiene con la zona SEPA, qué cambia entre países y cómo localizarlo y validarlo sin complicarte la vida.

Qué es el número de cuenta bancaria internacional IBAN

El IBAN responde a las siglas en inglés International Bank Account Number, que traducido al castellano significa número de cuenta bancaria internacional. Este estándar se diseñó para identificar de forma única una cuenta bancaria en pagos transfronterizos, especialmente en Europa, reduciendo errores y agilizando el tratamiento automático de las transferencias.

Desde febrero de 2014, en países como España las antiguas cuentas en formato Código Cuenta Cliente (CCC) dejaron de utilizarse de forma oficial y fueron reemplazadas por el IBAN. Cualquier persona física o jurídica con una cuenta en una entidad bancaria europea dispone hoy de un IBAN propio e irrepetible que se utiliza como referencia principal en la Zona Única de Pagos en Euros (SEPA).

El IBAN está pensado para que los bancos de distintos países puedan identificar una cuenta sin necesidad de interpretar formatos nacionales distintos. Gracias a este estándar, una transferencia entre dos países europeos puede tratarse de forma similar a una transferencia nacional, sin tanta fricción ni errores manuales en la captura de datos.

La estructura del IBAN se encuentra regulada por la norma internacional ISO 13616-1:2007, mientras que el cálculo y la verificación de sus dígitos de control se basa en el estándar MOD 97 (ISO 7064). Esto garantiza que, al introducir un IBAN, se pueda comprobar automáticamente si su formato y sus controles internos son coherentes.

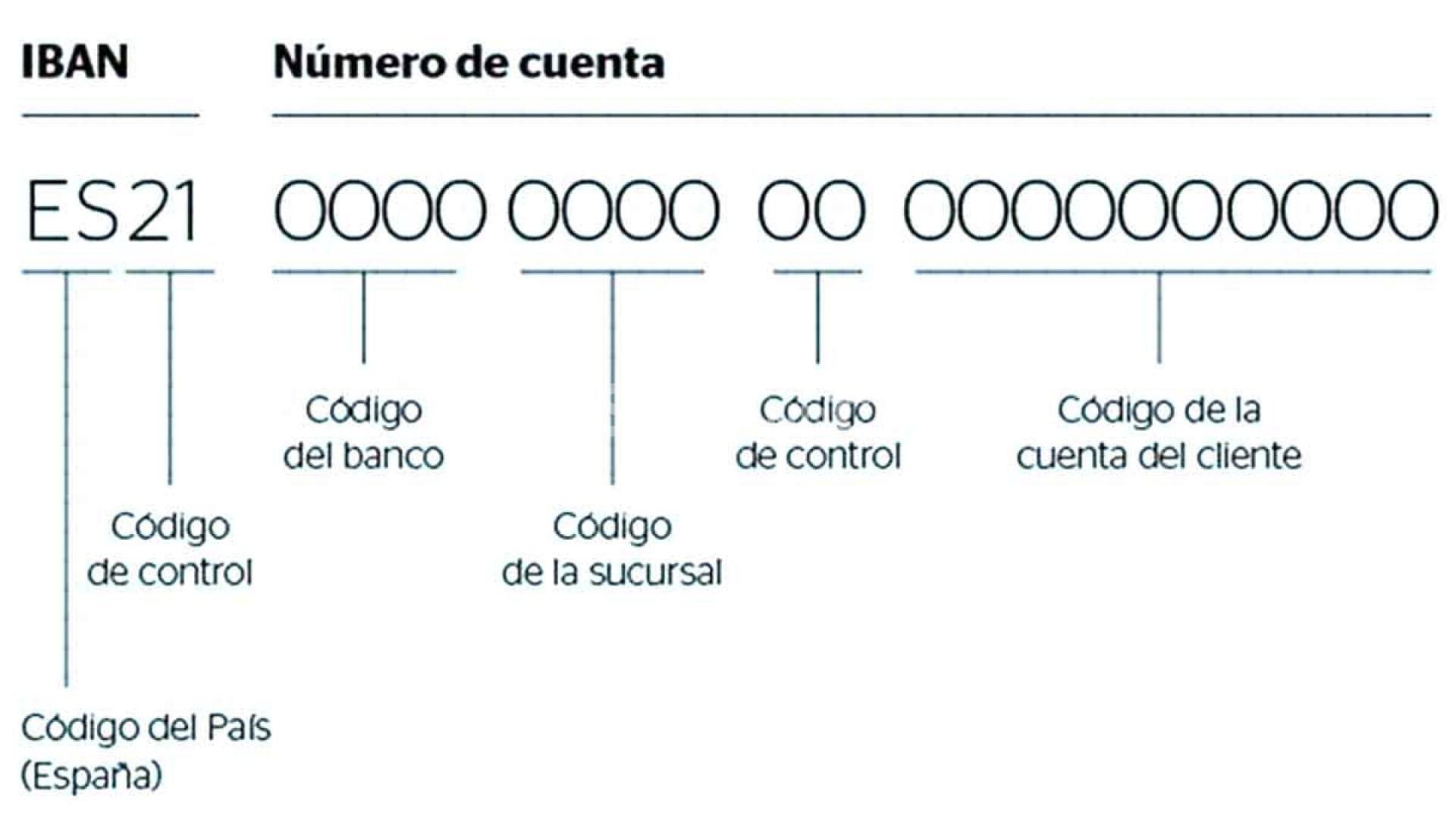

Estructura del código IBAN y cómo se forma

Un IBAN se compone de un máximo de 34 caracteres alfanuméricos, aunque la longitud concreta varía según el país. En el contexto de la SEPA y de otros estados que lo han adoptado, cada jurisdicción tiene definido un formato específico registrado oficialmente ante ISO.

De forma general, la estructura básica del IBAN incluye siempre los mismos elementos clave: código de país, dígitos de control y número de cuenta. A partir de ahí, cada país decide cómo encajar en ese esquema la información de banco, sucursal y cuenta del cliente.

El desglose genérico del IBAN es el siguiente:

- Código de país: dos letras en mayúsculas que indican el país de la cuenta (por ejemplo, ES para España, DE para Alemania, FR para Francia…).

- Dígitos de control del IBAN: dos cifras que permiten verificar matemáticamente que el código IBAN completo es válido, minimizando errores al teclear o transmitir datos.

- Parte nacional del número de cuenta: hasta 30 caracteres alfanuméricos que incluyen información sobre entidad, oficina y número de cuenta propio del país.

En el caso concreto de España, el IBAN tiene 24 caracteres. A partir del antiguo CCC de 20 cifras, se añadieron al principio las letras “ES” como código de país y dos números de control específicos del IBAN. Por tanto, el IBAN español se compone de:

- Código de país: ES.

- Dígitos de control del IBAN: dos cifras calculadas sobre el conjunto del código.

- Código de banco: cuatro dígitos que identifican la entidad financiera.

- Código de sucursal: otros cuatro dígitos que indican la oficina donde se abrió la cuenta.

- Segundo código de control: dos dígitos nacionales que ya existían en el CCC y que controlan banco oficina y número de cuenta.

- Número de cuenta del cliente: diez cifras finales que representan propiamente la cuenta del titular.

Si lo viéramos con un ejemplo genérico, la secuencia podría tener este aspecto: ES48 0081 5678 90 1234567890 (los números se muestran separados por grupos para facilitar la lectura, pero al procesarse electrónicamente se eliminan los espacios).

Aplicaciones del IBAN en la zona SEPA

Con la llegada del euro en 2002, la Unión Europea dio un paso enorme hacia la integración económica, pero aún quedaban muchas diferencias en los sistemas bancarios nacionales. Cada país utilizaba su propia estructura de cuenta, lo que complicaba identificar el origen del dinero y automatizar transferencias transfronterizas dentro de la propia UE.

Para resolver este problema se creó la SEPA (Single Euro Payments Area o Zona Única de Pagos en Euros). Su implantación efectiva se produjo en 2014 y su objetivo principal fue homogeneizar y simplificar las operaciones en euros dentro de un amplio conjunto de países.

La SEPA no solo la forman los 27 Estados miembros de la Unión Europea, sino también otros territorios europeos que han adoptado sus esquemas de pago. Entre ellos están Islandia, Liechtenstein, Noruega, Suiza, Mónaco, San Marino, Andorra, el Vaticano y Reino Unido, entre otros. En general, la cobertura no se extiende a la mayoría de territorios de ultramar de países como Francia, Reino Unido o Países Bajos, y en el caso de Chipre cubre únicamente la zona bajo control del gobierno chipriota.

De forma paralela al despliegue de SEPA se decidió sustituir el clásico Código Cuenta Cliente (CCC) por el IBAN. En España, las cuentas pasaron de estar formadas por 20 dígitos a un IBAN de 24 caracteres a partir del 1 de febrero de 2014. El resto de países miembros siguieron procesos similares, adaptando su formato nacional de cuenta al estándar internacional.

El último empujón se produjo cuando, en 2016, se agotó el plazo para que países de la UE que no usan el euro como moneda migrasen también a los esquemas SEPA para determinadas operaciones, asegurando así una operativa homogénea dentro del mercado único.

Hoy en día, las aplicaciones prácticas de SEPA abarcan:

- Transferencias en euros entre cuentas situadas en la zona SEPA, tanto entre distintos países como dentro de un mismo estado.

- Adeudos directos (domiciliaciones), que permiten cargar recibos o cuotas en la cuenta del cliente bajo mandato previo.

- Operativa con tarjetas, beneficiándose también de reglas comunes y una mayor interoperabilidad.

Para un usuario español, la ventaja es que puede hacer transferencias a cualquier país SEPA de forma muy parecida a una nacional: tiempos de ejecución similares, mismas obligaciones de información y, en muchos casos, comisiones equiparables.

Por qué es importante disponer de un conversor y validador IBAN

Antes de que existiera la posibilidad de calcular el IBAN a partir de los datos de una cuenta, cada país funcionaba con su propio sistema de numeración. Esto hacía que las transferencias internacionales, incluso dentro de la Unión Europea, fueran procesos complejos, más caros y con una tasa de error superior.

En la actualidad, gracias al IBAN, es posible identificar de forma inequívoca una cuenta en prácticamente cualquier banco del mundo que haya adoptado el estándar. Además, dentro de la SEPA, las transferencias se procesan de una forma muy similar a la de una operación doméstica, lo que simplifica mucho la operativa para empresas y particulares.

Para reducir aún más los errores, muchas entidades y servicios online ofrecen calculadoras y conversores de IBAN capaces de generar el código internacional partiendo del formato nacional (por ejemplo, del antiguo CCC en España) y de verificar si un IBAN introducido tiene la longitud y los dígitos de control correctos.

Los motores de validación de IBAN más completos soportan hasta 97 países en total, incluidos los 37 que forman parte de la SEPA, y son capaces de:

- Reconocer la estructura de datos propia de cada país.

- Comprobar la longitud exacta del IBAN según la jurisdicción.

- Verificar los dígitos de control mediante el algoritmo MOD 97.

- Validar el formato general (letras, números y su posición).

Para las empresas, automatizar esta comprobación reduce los pagos fallidos, los abonos devueltos y las comisiones bancarias por errores. Tanto grandes corporaciones como pymes pueden beneficiarse de estas herramientas al depurar sus bases de datos de clientes y proveedores y al revisar los datos bancarios en tiempo real.

Dónde encontrar y cómo validar tu IBAN

Obtener el IBAN de tu cuenta es mucho más sencillo de lo que parece. La mayoría de bancos lo muestran de forma visible tanto en documentación física como en canales digitales, precisamente porque ya es el identificador estándar en casi cualquier operación.

Las formas más habituales de localizar el IBAN son:

- Libreta o contrato de la cuenta: suele aparecer en la portada o en las primeras páginas, junto con el número de cuenta nacional y otros datos del titular.

- Extractos bancarios en papel o PDF: en la cabecera del documento se incluye el IBAN asociado a esa cuenta corriente.

- Aplicación móvil del banco: al acceder a los detalles de tu cuenta, casi siempre verás el IBAN completo y, a veces, un botón para copiarlo o compartirlo.

- Banca online (web): en el área de cliente, dentro del detalle de cada cuenta, aparece el IBAN, el número nacional, y en muchos casos el código SWIFT/BIC.

- Recibos domiciliados: muchos recibos incluyen el IBAN de cargo de la cuenta donde se ha domiciliado el pago.

Si, aun así, no lo encuentras, siempre puedes solicitar el IBAN directamente a tu entidad a través de atención al cliente, en una oficina o por teléfono, previa identificación.

Para validar un IBAN, además de la revisión visual, es recomendable usar alguna herramienta de comprobación que verifique automáticamente la longitud, el país y los dígitos de control. Esto resulta especialmente útil cuando se manejan listados largos (por ejemplo, al dar de alta muchos proveedores o al cambiar de banco las cuentas de empleados).

IBAN, BIC o SWIFT y número de ruta bancario: diferencias clave

El IBAN no es el único código que interviene en las transferencias internacionales. Para que un pago llegue bien a destino suelen intervenir también el BIC o código SWIFT de la entidad, y en algunos países el llamado número de ruta o routing number.

El BIC (Bank Identifier Code), regulado por la norma ISO 9362, es un código alfanumérico que identifica a una entidad bancaria concreta dentro de la red SWIFT. Mientras el IBAN señala la cuenta concreta del cliente, el BIC ayuda a los bancos a encaminar el pago hacia la entidad correcta en el país correspondiente.

En muchas validaciones de pago se realiza automáticamente la conversión de IBAN a BIC. Es decir, a partir del número IBAN, un sistema puede deducir qué código BIC corresponde a la entidad donde está abierta la cuenta, lo que simplifica la introducción de datos en plataformas de pago y reduce errores.

Por otro lado, en sistemas bancarios como el de Estados Unidos se utilizan números de ruta (routing numbers) u otros identificadores en lugar del IBAN. En esos casos, para transferencias internacionales se suele requerir una combinación de IBAN (si el banco receptor lo usa) o número de cuenta local y BIC/SWIFT para garantizar que el dinero llegue adecuadamente.

En resumen, aunque IBAN y BIC/SWIFT se utilizan a la vez en muchas operaciones, cumplen funciones diferentes: el IBAN identifica la cuenta y el BIC la entidad. Ambos, junto con la red de mensajería SWIFT, hacen posible que el dinero fluya de un país a otro con un alto grado de automatización y seguridad.

Historia y adopción internacional del IBAN

El IBAN nació en la década de 1990 como respuesta a la creciente necesidad de estandarizar los números de cuenta en un contexto de globalización financiera. A medida que aumentaban las transferencias internacionales, se hizo evidente que trabajar con formatos de cuenta totalmente dispares generaba más errores, costes y demoras.

Instituciones financieras y organismos reguladores trabajaron de manera conjunta para diseñar un sistema que facilitara el procesamiento automático de pagos transfronterizos. El resultado fue la creación del estándar IBAN, recogido después en la normativa ISO, que establecía unas reglas claras de estructura, longitud máxima y cálculo de dígitos de control.

Con el tiempo, un número creciente de países fue adoptando el IBAN, en especial en Europa, donde la integración de mercados y el lanzamiento del euro impulsaron su implantación. En España, el cambio definitivo se produjo el 1 de febrero de 2014, cuando el IBAN sustituyó de manera oficial al CCC en todas las operaciones de pago.

Para marzo de 2020, al menos 83 jurisdicciones en todo el mundo habían implementado el IBAN o estaban en proceso de hacerlo. Muchas otras, aunque no lo hayan incorporado plenamente, recomiendan su uso o compatibilidad para determinadas operaciones con el exterior.

Además de los países que lo utilizan de forma plena, existen 24 jurisdicciones donde su uso se considera recomendado, entre ellas Albania, Azerbaiyán, Bielorrusia, Brasil, Guatemala, Irak, Irán, Israel, Kazajistán, Kosovo, Kuwait, Mauricio, Mauritania, Pakistán, República Dominicana, Santa Lucía, Santo Tomé y Príncipe, Serbia, Seychelles, Timor Oriental, Ucrania y el Estado de la Ciudad del Vaticano, entre otros. En estos casos, el IBAN se integra progresivamente en la infraestructura de pagos internacionales, facilitando el intercambio con países que ya lo utilizan.

Longitud del IBAN y ejemplos por países

Una característica importante del IBAN es que, aunque su estructura básica es común, la longitud y el detalle de la parte nacional difieren de un país a otro. Cada jurisdicción define cuántos caracteres usará y cómo se repartirán entre código de banco, oficina y número de cuenta.

La regla general establece que un IBAN no puede superar los 34 caracteres alfanuméricos. Dentro de ese límite, encontramos países con IBAN relativamente cortos y otros con formatos mucho más largos y detallados.

Algunos ejemplos de extensión del IBAN en distintos países son:

- Alemania: 22 caracteres (ejemplo genérico: DE89 3704 3644 0532 0133 60).

- Andorra: 24 caracteres.

- Arabia Saudí: 24 caracteres.

- Austria: 20 caracteres.

- Bélgica: 16 caracteres.

- Costa Rica: 22 caracteres.

- Catar: 29 caracteres.

- Chipre: 28 caracteres.

- Croacia: 21 caracteres.

- Dinamarca: 18 caracteres.

- Eslovaquia: 24 caracteres.

- Eslovenia: 19 caracteres.

- España: 24 caracteres (IBAN ESxx 20 dígitos del CCC).

- Estonia: 20 caracteres.

- Finlandia: 18 caracteres.

- Francia: 27 caracteres.

- Grecia: 27 caracteres.

- Hungría: 28 caracteres.

- Irlanda: 22 caracteres.

- Italia: 27 caracteres.

- Letonia: 21 caracteres.

- Lituania: 20 caracteres.

- Luxemburgo: 20 caracteres.

- Malta: 31 caracteres.

- Países Bajos: 18 caracteres.

- Polonia: 28 caracteres.

- Portugal: 25 caracteres.

- República Checa: 24 caracteres.

- Rumanía: 24 caracteres.

- Suecia: 24 caracteres.

- Suiza: 21 caracteres.

- Turquía: 26 caracteres.

En todos los casos, los dos primeros caracteres corresponden al código de país, los dos siguientes a los dígitos de control del IBAN y el resto a la parte nacional de la cuenta. Esa parte suele incluir códigos de banco, oficinas y el número de cuenta del cliente, y en algunos países incorpora además información adicional como el tipo de cuenta.

En el caso español, después del prefijo ES y los dos dígitos de control del IBAN, se añaden los 20 dígitos del antiguo Código Cuenta Cliente. Esto implica:

- 4 dígitos de entidad.

- 4 dígitos de oficina.

- 2 dígitos de control nacionales.

- 10 dígitos de número de cuenta.

Por ejemplo, para una cuenta ficticia podría darse esta correspondencia:

- Código Cuenta Cliente (CCC): 2077 0024 00 3102575766.

- IBAN en formato papel: IBAN ES76 2077 0024 0031 0257 5766.

- IBAN en formato electrónico: ES7620770024003102575766.

La forma “papel” incluye espacios cada cuatro caracteres para facilitar la lectura, mientras que en sistemas informáticos el IBAN se maneja normalmente sin espacios ni separadores.

Cómo se usa el IBAN en operaciones diarias

El IBAN interviene en un montón de gestiones bancarias del día a día que ya tenemos interiorizadas. Es un dato fundamental para realizar transferencias bancarias, domiciliar pagos, cobrar nóminas u otros ingresos periódicos.

Cuando haces una transferencia desde la app o la web del banco, normalmente se te pide:

- Nombre del beneficiario.

- IBAN de la cuenta de destino.

- Importe de la operación.

- Concepto u observaciones (opcional).

Lo mismo sucede al domiciliar un recibo de luz, agua, teléfono o gimnasio, o al comunicar una cuenta bancaria para el cobro de la nómina o de las cuotas de la Seguridad Social. En todos esos casos la empresa o la administración te pedirá el IBAN de tu cuenta y, en ocasiones, también el BIC si hay operaciones internacionales implicadas.

Además, muchos bancos muestran junto al IBAN otros datos relevantes para operaciones con el extranjero, como el código SWIFT/BIC, especialmente cuando se trata de recibir transferencias desde países de fuera de la zona SEPA.

En este contexto, el IBAN se ha consolidado como el identificador principal de la cuenta, hasta el punto de que muchas personas ya recuerdan su IBAN completo o al menos el inicio (código de país y banco), algo que antes solo ocurría con el CCC.

Ventajas y riesgos de las transferencias internacionales con bancos tradicionales

Aunque el IBAN y la SEPA han simplificado de forma significativa los pagos en euros dentro de Europa, las transferencias internacionales fuera de la zona SEPA siguen presentando algunas desventajas cuando se realizan a través de bancos tradicionales.

Una situación habitual es que, al enviar o recibir dinero en divisa extranjera, el cliente acabe soportando tipos de cambio poco competitivos y comisiones poco transparentes. Muchos bancos aplican márgenes en la conversión de moneda que no siempre se muestran de forma clara al usuario final.

Por ello, cada vez más personas recurren a servicios especializados en transferencias internacionales que, apoyados en tecnología más moderna, ofrecen tipos de cambio más ajustados al mercado y tarifas de comisión más bajas y visibles desde el principio.

Este tipo de soluciones suelen promocionar ventajas como:

- Tipo de cambio real o muy cercano al de mercado, evitando sobrecostes ocultos.

- Comisiones claras y reducidas, mostradas desde el inicio de la operación.

- Tiempos de envío muy competitivos, a menudo similares o incluso más rápidos que los de los bancos.

- Seguridad equivalente a la bancaria, con supervisión por parte de autoridades financieras.

En cualquier caso, incluso cuando se usan estos proveedores alternativos, el IBAN y el BIC/SWIFT siguen siendo datos imprescindibles para apuntar correctamente a la cuenta de destino, por lo que la importancia de entender y manejar bien este código se mantiene.

En conjunto, el IBAN se ha consolidado como la columna vertebral de la identificación de cuentas bancarias en Europa y en muchas otras regiones del mundo. Gracias a su estructura estandarizada, sus dígitos de control y su integración con SEPA y con la red SWIFT, ha conseguido reducir errores, agilizar pagos y mejorar la interoperabilidad entre bancos y países. Conocer qué significan sus partes, cómo se calcula y en qué operaciones interviene es fundamental para moverse con soltura en el sistema financiero actual y aprovechar al máximo las posibilidades de los pagos internacionales.