La Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo ha dado un paso de gigante esta semana para modernizar nuestras finanzas. Tras años de intensos debates técnicos y políticos, los eurodiputados han dado su aprobación al marco legislativo del euro digital, una medida que busca revolucionar nuestra forma de pagar en el día a día sin perder de vista la seguridad.

Este avance no es solo una cuestión de tecnología punta, sino un movimiento de ajedrez para que el Viejo Continente no dependa tanto de infraestructuras externas. El objetivo principal es que los ciudadanos tengamos una alternativa pública y segura que conviva con el dinero contante y sonante de toda la vida, garantizando que siempre haya una opción europea disponible.

Un escudo frente al dominio de las grandes redes de pago

El respaldo en la comisión parlamentaria ha sido rotundo, saldándose con un recuento de 43 votos a favor frente a solo 14 en contra. Este consenso entre los principales grupos políticos de la Eurocámara permite que el proyecto encare su recta final con fuerza, facilitando que las instituciones inicien las negociaciones definitivas para tener la ley lista antes de que termine el año.

Uno de los motivos de mayor peso para impulsar esta divisa es la actual vulnerabilidad del sistema de cobros europeo. Actualmente, una inmensa mayoría de las transacciones que hacemos con tarjeta pasan por el dominio de Visa y Mastercard, lo que deja a Europa en una posición de dependencia frente a estas empresas estadounidenses. Con el euro digital, se pretende romper este oligopolio y ofrecer una herramienta soberana para familias y pequeñas empresas.

Privacidad y pagos sin conexión: las claves del nuevo sistema

A diferencia de lo que ocurre con las criptomonedas volátiles, esta versión electrónica de nuestra moneda estará respaldada directamente por el Banco Central Europeo, cuya próxima decisión del Banco Central Europeo siempre impacta en la economía. Lo más llamativo de su diseño es que permitirá realizar pagos sin conexión a internet, mediante una comunicación directa entre dispositivos. Esto supone un salvavidas tecnológico en caso de que fallen las redes o haya cortes en las telecomunicaciones.

En cuanto a la protección de nuestros datos, el Parlamento ha sido muy estricto para evitar sospechas de vigilancia masiva. Se utilizarán tecnologías de cifrado para que el banco central no tenga acceso a la identidad de los usuarios en sus operaciones cotidianas, manteniendo un nivel de anonimato muy parecido al que disfrutamos cuando usamos billetes físicos, similar a la seguridad que se busca con el dni digital en el móvil.

Protegiendo a la banca y al dinero en efectivo

Para no desestabilizar el sistema financiero actual, se han previsto ciertos cortafuegos. El euro digital no generará intereses, para que no compita con los ahorros bancarios, y se prevé limitar la cantidad de dinero que cada persona podrá tener en su monedero electrónico. De esta forma, se evita que los depósitos huyan de los bancos tradicionales hacia las cuentas del BCE de forma masiva.

Además, el despliegue de esta tecnología será inclusivo y no supondrá costes extra para el usuario de a pie. Los servicios básicos serán gratuitos, como la apertura de la cuenta o la gestión de fondos, aunque los bancos podrán ofrecer funciones añadidas por las que sí cobren comisiones, siempre bajo un marco regulado para que los comercios no salgan perjudicados.

Por otro lado, la Eurocámara ha dejado claro que el avance digital no significa el fin de lo físico. Se ha aprobado de forma paralela una normativa que blinda el curso legal del dinero metálico, obligando a las tiendas a aceptar el uso de billetes y monedas. Con esto se quiere asegurar que nadie se quede atrás en la transición tecnológica, especialmente las personas mayores o quienes prefieren la sencillez del efectivo.

Aunque el camino legislativo está muy avanzado, todavía habrá que esperar un poco para ver el euro digital en nuestros móviles. Tras la votación en el pleno de julio y las negociaciones con los gobiernos, se espera una fase de pruebas piloto que culminaría con su puesta en circulación en 2029. Hasta entonces, los bancos y entidades financieras tendrán tiempo de sobra para adaptar sus sistemas a esta nueva realidad económica.

Este proyecto marca un hito en la historia de la moneda única al combinar la inmediatez de los medios electrónicos con la seguridad de la emisión pública. Al garantizar el derecho a elegir entre lo físico y lo virtual, la Unión Europea refuerza la autonomía financiera de Europa frente a los gigantes tecnológicos, asegurando un sistema de pagos resistente, privado y accesible para todos los ciudadanos por igual.

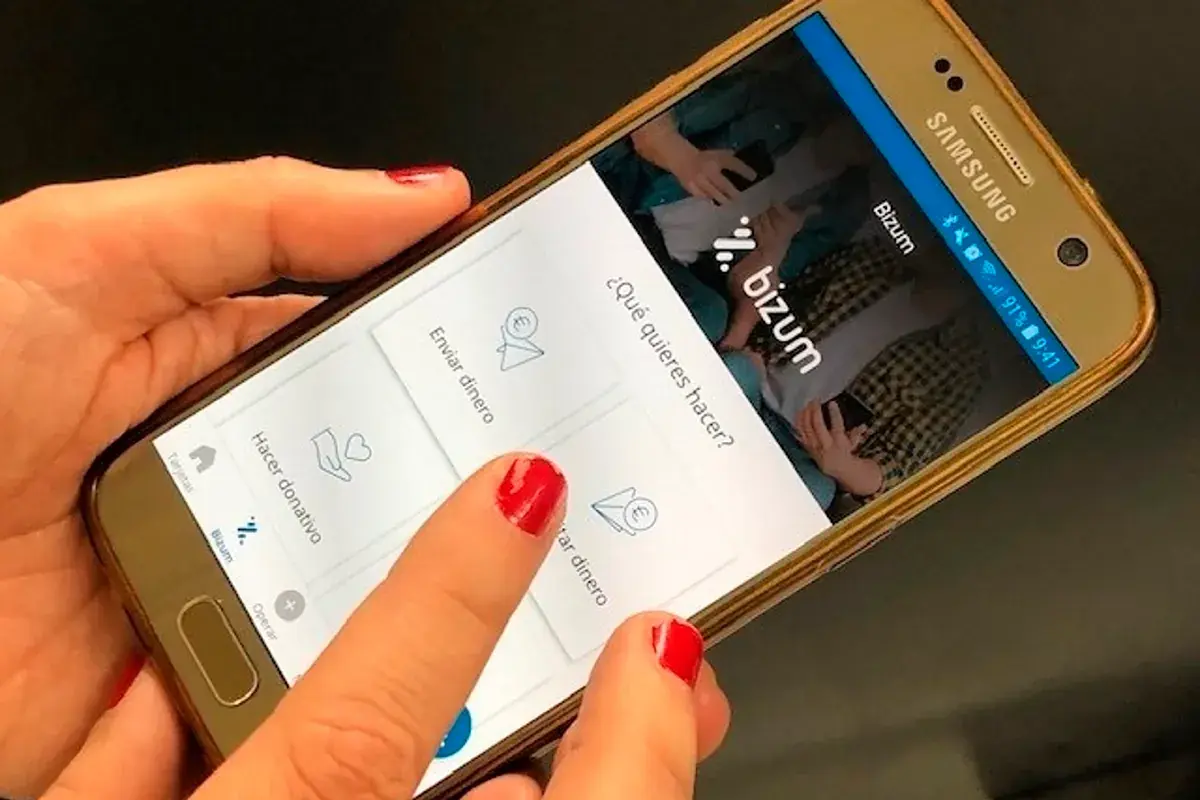

El gesto de decir “hazme un Bizum” para ajustar cuentas entre amigos da un salto más y sale de los chats para aterrizar en la caja de los supermercados, farmacias o tiendas de barrio. Desde este lunes, los usuarios podrán empezar a pagar sus compras en comercios físicos con Bizum, siempre que su banco haya activado ya el servicio y el establecimiento lo tenga disponible en su terminal de cobro.

La puesta en marcha no será de golpe ni para todo el mundo al mismo tiempo. Serán las entidades financieras las que marquen el ritmo: decidirán en qué territorios, sectores y tipos de comercio se activa primero el pago presencial con Bizum, comunicarán a sus clientes cuándo lo tienen operativo y elegirán si lo ofrecen solo desde sus apps, desde Bizum Pay o a través de ambas vías. El despliegue será progresivo, pero la previsión de la propia plataforma es que, a lo largo de este año, la gran mayoría de usuarios pueda utilizar Bizum en tiendas físicas.

Cómo funciona el pago en comercios físicos con Bizum

En la práctica, el pago en caja con Bizum será un proceso sin contacto muy similar al de cualquier tarjeta contactless o billetera digital para pagar con el móvil. El cliente solo tendrá que acercar su teléfono móvil al datáfono del comercio, gracias a la tecnología NFC integrada en la mayoría de smartphones actuales. No hará falta teclear el número de teléfono en el terminal ni escanear códigos: el cobro se lanzará directamente desde la app bancaria o desde Bizum Pay.

Detrás de ese gesto rápido, lo que ocurre es una transferencia instantánea de cuenta a cuenta. Al igual que en las transferencias entre particulares, el dinero pasa en cuestión de segundos desde la cuenta del cliente a la del comercio, sin los tiempos de espera habituales de algunos pagos con tarjeta. Para el usuario, la experiencia se parece a pagar con el móvil como hasta ahora; para el negocio, se traduce en liquidez inmediata en su cuenta.

El pago se podrá hacer por tres vías principales: desde la aplicación del propio banco, desde la app de Bizum integrada en esa banca móvil o a través de Bizum Pay, la nueva cartera digital que la plataforma ha lanzado como monedero específico para pagos presenciales. Cada entidad decidirá qué combinación ofrece a sus clientes: solo desde su app, solo desde Bizum Pay o permitiendo ambas opciones.

Si el usuario se da de alta en Bizum Pay, podrá comenzar a pagar en tiendas prácticamente al momento, sin necesidad de añadir otros medios de pago ni realizar configuraciones complejas. En el caso de que una operación con Bizum no pueda completarse por algún motivo puntual, algunas implementaciones permitirán que el sistema redirija el cobro a una tarjeta vinculada dentro de la propia cartera, de forma transparente para el comprador.

Bizum Pay: una cartera digital multibanco impulsada por la banca española

Bizum Pay llega para competir en un terreno dominado hasta ahora por gigantes tecnológicos como Apple Pay o Google Pay, en un momento en que el uso de tarjetas de crédito pierde peso, pero con una diferencia clave: se trata de una solución diseñada y gestionada por la banca española y pensada como cartera multibanco. Esto significa que el usuario puede integrar en ella tarjetas de crédito y débito de distintas entidades, siempre que estas formen parte del ecosistema Bizum Pay.

La propia Bizum define esta nueva herramienta como una cartera digital completa, centrada en los pagos cotidianos, que no emite una tarjeta física propia, sino que utiliza representaciones digitales vinculadas al móvil. De cara al usuario, la mecánica es parecida a la de otras billeteras: el móvil se convierte en la pieza central de la operación en caja, sin necesidad de sacar la cartera ni introducir datos manualmente.

Una de las grandes bazas de Bizum Pay es precisamente su naturaleza multibanco. Frente a otras soluciones que suelen estar asociadas a un único proveedor, esta cartera permite concentrar en la misma aplicación los distintos métodos de pago de varios bancos, siempre bajo el paraguas de Bizum. Para muchos usuarios que ya usan Bizum a diario para saldar cuentas entre amigos, la transición a utilizarlo en tienda física puede resultar relativamente natural.

El calendario de activación será, en cualquier caso, gradual. La idea es iniciar el despliegue con grupos reducidos de usuarios para ir ajustando el servicio y, posteriormente, abrirlo al conjunto del público en función de cómo avance la implantación en cada entidad. Esta estrategia escalonada busca reducir incidencias en los primeros días y permitir a bancos y comercios adaptarse paso a paso.

Ventajas para comercios y pymes: liquidez al instante y menos fricción

Para los negocios, especialmente para pymes y autónomos, la entrada de Bizum en el punto de venta supone un cambio relevante en la forma en que gestionan sus cobros del día a día. Una de las principales ventajas es que, a diferencia de algunas operaciones con tarjeta que pueden tardar entre 24 y 48 horas en liquidarse, las ventas con Bizum se reciben en la cuenta del comercio de forma inmediata, como una transferencia instantánea. Esto facilita la gestión de tesorería y reduce la brecha temporal entre el cobro en caja y la disponibilidad real del dinero.

Además, los comercios no tendrán que hacer grandes inversiones en equipamiento para poder aceptar Bizum en tienda física. En la mayoría de los casos, los TPV ya instalados podrán habilitarse mediante una actualización o activación por parte de la entidad financiera, sin necesidad de cambiar de terminal. La idea es que la integración sea lo menos traumática posible para pequeños negocios y hostelería, donde cada modificación técnica puede suponer un esfuerzo extra.

Desde el sector de la restauración, por ejemplo, se considera que todavía es pronto para medir todo el impacto de Bizum en la barra o en la mesa, pero se apunta que, en principio, no debería suponer un gran problema operativo si se integra bien en la dinámica del local. En alimentación y gran distribución, algunas cadenas que ya utilizan Bizum en sus canales online (como supermercados o tiendas de deporte y hogar) han empezado a dialogar con los bancos para analizar la mejor manera de llevar este método al entorno físico.

Otro aspecto clave que señalan expertos en tecnología de pagos es la necesidad de formar adecuadamente al personal de caja. La experiencia durante los primeros días de uso será determinante: si el procedimiento se percibe como rápido, comprensible y sin errores, la adopción por parte del consumidor será más fluida. En cambio, si en la línea de cajas hay confusión o dudas sobre cómo cobrar con Bizum, la implantación podría ralentizarse.

Con todo, el movimiento se percibe como un paso más en la digitalización de los negocios, que cada vez concentran más cobros en medios electrónicos. Para sectores con muchos tickets pequeños o con márgenes ajustados, la estructura de comisiones que finalmente se acuerde para los pagos con Bizum en tienda será un factor decisivo a la hora de optar por impulsarlo o mantenerlo como opción secundaria.

Comisiones, competencia y dudas del pequeño comercio

La gran incógnita para muchos comerciantes está en cuánto les costará aceptar Bizum en la caja. A diferencia de otros servicios donde las condiciones pueden estar más homogeneizadas, en este caso serán los propios bancos los que definan las tarifas: podrán ser comisiones fijas por operación, porcentajes sobre el importe o modelos mixtos ajustados al volumen de actividad de cada negocio y al sector en el que opere.

Desde Bizum se insiste en que el objetivo es mantener un sistema competitivo frente a las tarjetas y otros medios de pago, de manera que el comercio gane en rapidez de cobro y en visibilidad de sus ingresos sin asumir un sobrecoste excesivo. No obstante, asociaciones empresariales, como la patronal textil, plantean varias preguntas abiertas: qué niveles de comisión se aplicarán, si el coste será realmente inferior al de las tarjetas y cómo se resolverán posibles barreras técnicas para los negocios más pequeños.

En sectores muy sensibles al precio, algunos expertos en pagos apuntan a que el ritmo de adopción estará muy ligado precisamente a esa estructura de costes. Si Bizum Pay llega con comisiones significativamente más bajas que las de las tarjetas, la implantación podría acelerarse de forma notable desde los primeros meses, sobre todo en comercios con márgenes ajustados o con mucho volumen de operaciones. Si, por el contrario, las tarifas se sitúan en niveles similares o por encima, el despliegue será más pausado y dependerá en mayor medida de la demanda de los consumidores.

Hay también un debate de fondo sobre la dependencia de los pequeños comercios respecto a las grandes redes de pago. La entrada de Bizum en este terreno se interpreta como una forma de reforzar una alternativa impulsada por la propia banca europea frente a gigantes internacionales como Visa, Mastercard o las grandes tecnológicas. Para los negocios locales, puede suponer diversificar proveedores, pero también obliga a gestionar un nuevo método de cobro en su operativa diaria.

En este contexto, algunas asociaciones recuerdan que el dinero en efectivo sigue jugando un papel relevante, en parte porque es el único medio de pago totalmente sin trazabilidad, algo apreciado por ciertos consumidores que prefieren que sus hábitos de compra no queden registrados en sistemas digitales. El reto para Bizum y para la banca será, por tanto, ofrecer una propuesta atractiva que no solo sea cómoda, sino que también genere confianza en términos de comisiones, privacidad y control sobre los datos.

Seguridad y riesgos: qué tener en cuenta al pagar con Bizum en tiendas

El salto de Bizum al mostrador físico llega en un momento en el que el propio Banco de España viene advirtiendo sobre el aumento de fraudes asociados a pagos inmediatos. Precisamente por su rapidez e irreversibilidad, las operaciones instantáneas dejan poco margen para rectificar una vez confirmadas, de ahí que la prevención y la atención al detalle sean fundamentales tanto para clientes como para comercios.

Entre los riesgos más habituales que se han detectado en el uso de Bizum, uno de los más repetidos tiene que ver con las solicitudes de dinero. Muchas personas siguen asociando Bizum casi exclusivamente a “recibir” y no prestan suficiente atención a la diferencia entre enviar y pedir pagos. Esto puede provocar que, por despiste, alguien acepte una solicitud pensando que va a cobrar un importe, cuando en realidad está realizando un envío de dinero a otra persona.

Otra situación cada vez más frecuente es la de los ingresos inesperados. De pronto aparece una cantidad en la cuenta procedente de un Bizum supuestamente enviado por error, y poco después alguien contacta para pedir que se devuelva. La reacción habitual es actuar de buena fe y devolver el dinero sin demasiadas comprobaciones, pero en determinados esquemas de fraude esas operaciones pueden provenir de cuentas comprometidas o formar parte de un entramado más complejo, con el riesgo de que el receptor acabe implicado sin ser consciente.

Los expertos recomiendan, ante este tipo de situaciones, no tocar ese dinero y consultar primero con el banco, sobre todo ahora que el uso de Bizum va a extenderse también a compras en tiendas. Puede parecer una precaución exagerada, pero en pagos inmediatos es mejor invertir unos minutos en verificar que exponerse a un problema mayor. En paralelo, se aconseja revisar siempre el destinatario, el importe y el tipo de operación antes de confirmar cualquier transacción, sobre todo en contextos de prisa o presión.

En el punto de venta físico también pueden aparecer riesgos como códigos QR falsos sobreimpresos en mostradores, la suplantación de empleados o intentos de aprovechar la confusión inicial con el nuevo método. Por eso, además de contar con móviles actualizados y apps descargadas solo desde canales oficiales, la formación del personal del comercio y la atención del cliente seguirán siendo piezas clave para evitar fraudes en el día a día.

Un cambio de hábitos de pago en España (y un movimiento singular en Europa)

La llegada del pago en comercios físicos con Bizum se produce en un contexto de profunda transformación en la forma de pagar en España. Según diferentes barómetros de hábitos de consumo, más del 80% de los compradores utiliza tarjeta de manera habitual en sus compras presenciales y algo más de un tercio paga ya con el móvil. Aun así, el efectivo se mantiene con fuerza: una parte importante de la población sigue considerándolo su principal medio de pago por la sensación de control que ofrece sobre el gasto.

En el terreno digital, Bizum ha ido ganando peso en los últimos años. Nació en 2016 como un proyecto conjunto de la banca española para simplificar las transferencias entre particulares utilizando solo el número de teléfono en lugar del IBAN. Con el tiempo, fue incorporando donaciones a entidades sociales y pagos en comercio electrónico, hasta alcanzar más de 100.000 comercios online adheridos y consolidarse como una herramienta cotidiana para millones de usuarios.

Las cifras ilustran bien esa evolución: la plataforma supera ya los 31 millones de usuarios en España, ha rebasado ampliamente el millar de millones de operaciones anuales y maneja volúmenes de dinero que rondan varias decenas de miles de millones de euros al año. En un país de algo más de 49 millones de habitantes, su penetración es especialmente alta y su uso está muy extendido entre todas las franjas de edad, con mayor intensidad en los segmentos más jóvenes.

Con la entrada en tiendas físicas, Bizum da el que probablemente sea su salto más ambicioso desde su creación: deja de ser solo un sistema interpersonal o un medio de pago online para convertirse en un competidor directo en el punto de venta, un espacio donde hasta ahora mandaban las tarjetas y las carteras digitales de las grandes tecnológicas. En este sentido, la plataforma se configura como una pieza más en la estrategia de la banca europea para contar con alternativas propias frente a las redes internacionales.

Desde la propia compañía se subraya, además, que Bizum es actualmente la única solución de su tipo en Europa que permite pagar directamente en comercios físicos mediante transferencias inmediatas entre cuentas bancarias. Su expansión se enmarca también en alianzas con plataformas homólogas de otros países, como Italia o Portugal, con las que ya se pueden enviar y recibir pagos entre usuarios, y en proyectos para ampliar esa interoperabilidad al conjunto del continente.

Todo este movimiento deja un escenario en el que las tarjetas, el efectivo y las nuevas carteras digitales convivirán en el bolsillo del consumidor durante un tiempo. El éxito del pago en comercios físicos con Bizum dependerá, en buena medida, de que logre combinar comodidad, costes razonables, seguridad y confianza tanto para quien paga como para quien cobra. Si ese equilibrio se mantiene, la frase “te hago un Bizum” pasará a escucharse no solo entre amigos, sino también al otro lado del mostrador, integrada en la rutina de las compras del día a día.

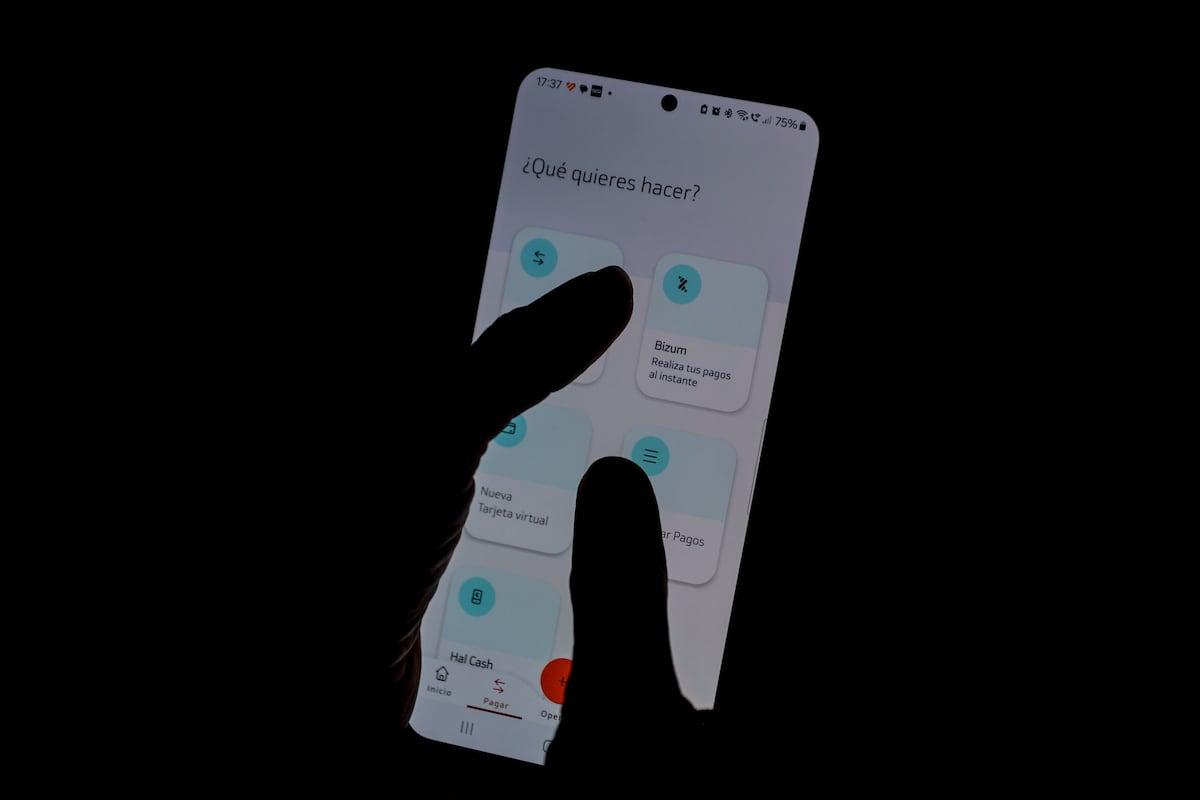

El sistema de pagos móviles más usado en España está a punto de dar un giro importante en el día a día de compras. A partir del 18 de mayo de 2026, Bizum permitirá pagar directamente en comercios físicos mediante Bizum Pay, sin necesidad de sacar la tarjeta del bolsillo y utilizando el móvil igual que con cualquier pago sin contacto.

Este paso supone que Bizum salga del terreno de las transferencias entre particulares y del comercio online para entrar de lleno en el punto de venta físico. El movimiento llega con una base poco habitual para un nuevo método de pago: más de 30 millones de usuarios en España y más de 111.000 comercios online ya conectados, lo que reduce mucho la barrera de adopción.

Qué es Bizum Pay y desde cuándo se podrá usar en las tiendas

El lanzamiento no será simultáneo en todos los bancos. CaixaBank, Banco Sabadell, Bankinter y el Grupo Caja Rural figuran entre las primeras entidades en incorporarlo, mientras que otros grandes bancos, como Banco Santander, podrían demorarlo hasta después del verano. El despliegue masivo con más comunicación al consumidor se espera para finales de 2026, especialmente tras el verano.

En la práctica, esto significa que, a partir de esa fecha, el cliente podrá ir a pagar a un supermercado, una ferretería o una tienda de barrio y acercar el móvil al datáfono para abonar la compra con Bizum, igual que hoy hace con Apple Pay o Google Pay, siempre que su banco y el comercio hayan activado ya el servicio.

Cómo funciona el pago con Bizum en comercios físicos

El funcionamiento de Bizum Pay está diseñado para que el usuario apenas note cambios frente al pago contactless de siempre. El gesto es el mismo: acercar el móvil al terminal de punto de venta (TPV) y esperar unos segundos a que la operación se complete.

La gran diferencia está “por dentro”: en lugar de pasar por las redes de Visa o Mastercard, el dinero se mueve como una transferencia instantánea de cuenta a cuenta entre el cliente y el comercio. Esta operación se canaliza a través de la infraestructura de Bizum y de los bancos, usando la tecnología NFC que ya incorporan los TPV Android gestionados por procesadores como Redsys y Cecabank.

Para el usuario, habrá dos vías principales de uso. Por un lado, la app del propio banco integrará de forma nativa el pago con Bizum, de modo que solo habrá que activar la opción y seleccionar Bizum como medio de pago preferente. Por otro, se lanzará un monedero digital independiente llamado Bizum Pay, disponible para iOS y Android, pensado para entidades que no integren el sistema directamente o para clientes que prefieran una cartera separada.

La autenticación se realiza con doble factor, normalmente mediante biometría del móvil (huella o reconocimiento facial), sin necesidad de introducir PIN ni códigos SMS para pagos sin contacto, del mismo modo que ya ocurre con otros wallets móviles. En muchos casos, la transacción podrá completarse incluso aunque el teléfono no tenga conexión de datos en ese momento.

Además, Bizum Pay podrá incorporar tarjetas de Visa y Mastercard como método de respaldo. Si por alguna razón falla la transferencia cuenta a cuenta, el sistema puede cambiar automáticamente a pago con tarjeta almacenada, sin que el usuario tenga que repetir el gesto o sacar la cartera.

Qué cambia para los consumidores: ventajas y posibles límites

Desde el punto de vista del cliente, la experiencia será muy familiar. Se paga con el móvil, sin tarjeta física y sin introducir números de tarjeta, todo gestionado desde la aplicación bancaria habitual o desde Bizum Pay. Para quienes ya usan Bizum con frecuencia, se trata simplemente de extender ese hábito a la caja del supermercado o a la tienda de barrio.

El servicio seguirá siendo gratuito para los usuarios particulares. No hay comisiones adicionales por pagar con Bizum en un comercio, ni cambios en las obligaciones fiscales del ciudadano de a pie. Las modificaciones tributarias introducidas en 2026 afectan a cobros de carácter profesional o empresarial, pero no a pagos cotidianos como la compra del supermercado o un café en un bar.

En términos de comodidad, el valor añadido para el consumidor puede parecer limitado si ya utiliza con normalidad Apple Pay, Google Pay o tarjetas contactless. El gesto y la rapidez son similares, y en el extracto bancario el cargo aparecerá como una compra más. El potencial atractivo adicional vendrá, según apuntan los analistas del sector, de posibles incentivos, descuentos o programas de fidelización específicos ligados al uso de Bizum en tienda.

Por ahora, no hay una ventaja evidente en tiempo o fricción respecto al pago con tarjeta, pero el hecho de que el dinero se transfiera de manera instantánea al comercio abre la puerta a campañas conjuntas entre bancos y grandes cadenas. Se habla de posibles cashbacks, promociones puntuales o acumulación de puntos en compras pagadas con Bizum, aunque estos esquemas dependerán de la estrategia de cada entidad y de los acuerdos con distribuidores.

En cuanto a seguridad, al no circular datos de tarjeta en la operación y basarse en autenticación biométrica, el sistema se presenta como una alternativa robusta frente a fraudes vinculados al uso indebido de numeraciones de tarjeta. A efectos prácticos, la protección para el usuario será equiparable a la de otros medios de pago móviles ya extendidos.

Impacto en los comercios: comisiones, liquidez y adopción

Para los establecimientos, el cambio sí es más profundo. Bizum Pay promete cobros instantáneos y unas comisiones potencialmente más bajas que las de los pagos con tarjeta, elementos que pueden resultar muy relevantes en negocios con márgenes ajustados.

En la actualidad, los comercios soportan tasas de descuento por pago con tarjeta que, de media, rondan el 0,37% en España, con variaciones importantes según el sector: picos cercanos al 0,92% en hostelería y mínimos en torno al 0,22% en supermercados. En algunos casos, además del porcentaje se aplican cantidades fijas por operación, lo que penaliza los tickets pequeños y lleva a muchos negocios a fijar importes mínimos para pagar con tarjeta.

Con Bizum en punto de venta físico, las tarifas se estructurarán combinando cuotas fijas por transacción (entre 0,10 y 0,40 euros) y porcentajes variables (entre el 0,10% y el 0,60%), dependiendo de la entidad financiera y del volumen de negocio del comercio. La comparación no es directa, porque mezcla porcentajes y costes fijos, pero los cálculos de rentabilidad apuntan a un umbral aproximado de entre 27 y 54 euros por operación: por debajo de esas cifras, la tarjeta podría seguir siendo opción más barata, mientras que por encima Bizum generaría un ahorro creciente.

Voces del sector comercial, especialmente en ámbitos como la ferretería o la hostelería, señalan desde hace tiempo la carga que suponen las comisiones de tarjeta. Comerciantes como Carlos Gamero, al frente de una ferretería tradicional, reconocen que “se va un buen dinero al año en comisiones” y que una parte significativa de cada ticket no termina realmente en la caja del negocio. Para ellos, la posibilidad de reducir costes por operación y cobrar al instante es un factor determinante.

Organizaciones sectoriales como AGREFEMA, que agrupan comercios ferreteros en regiones como Madrid, anticipan que el pago por Bizum será bien recibido por muchos establecimientos. En negocios donde ya se ofrece Bizum para compras online, la expectativa es que la clientela traslade poco a poco esa comodidad a la tienda física, siempre que el proceso sea igual de sencillo que sacar la tarjeta.

Desde el punto de vista técnico, los comercios no tendrán que acometer grandes inversiones. Los TPV Android actuales gestionados por procesadores como Redsys o Cecabank ya son compatibles; basta con una actualización de software para aceptar pagos Bizum por proximidad. Este detalle elimina uno de los obstáculos habituales en la adopción de nuevos métodos de pago: la necesidad de renovar hardware.

La batalla de las comisiones entre bancos y grandes cadenas

La verdadera pugna en torno a Bizum Pay se jugará en las condiciones que cada banco ofrezca a los comercios en términos de comisiones. Las entidades financieras han comenzado a negociar con las grandes superficies, cadenas de distribución y comercios con alto volumen de operaciones para fijar tarifas, combinando porcentajes, importes fijos por transacción y, en algunos casos, cánones generales.

Cada entidad es libre de diseñar sus propias ofertas, lo que abre la puerta a una fuerte competencia para captar a las grandes tiendas. Las fuentes del sector apuntan a que ya hay grandes distribuidores, como cadenas de supermercados, que han aprovechado el momento para presionar y conseguir precios más ventajosos que los vigentes con las tarjetas tradicionales.

La banca española tiene un incentivo claro: con Bizum captura el 100% de las comisiones por cada transacción, sin tener que compartir ingresos con las redes internacionales de tarjetas. Hasta ahora, Visa y Mastercard pagaban a los bancos emisores las llamadas tasas de intercambio para canalizar el volumen de pagos a través de sus redes, un mecanismo que, según estudios de autoridades como el Banco de los Países Bajos, ha sido una barrera importante para la entrada de sistemas alternativos.

En esta nueva configuración, las entidades asumen el control total de la cadena de valor y pueden permitirse ajustar las tarifas para hacer Bizum competitivo, al tiempo que empiezan a recuperar parte de la inversión acumulada desde 2016 en mantener el servicio. De hecho, el pago entre particulares nunca ha generado ingresos directos a la banca, por lo que el salto al comercio físico supone un cambio estructural en el modelo de negocio de Bizum. Esto también conecta con análisis sobre modelos de riesgo para plataformas de pago y cómo se reparten costes e incentivos.

En paralelo, el despliegue a distintas velocidades entre bancos podría derivar en movimientos de clientes empresariales entre entidades. Si un banco ofrece Bizum Pay antes que sus competidores y con comisiones más atractivas, puede tener ventaja a la hora de convencer a grandes cadenas o pequeños negocios para cambiar de proveedor de TPV.

Bizum frente a Visa, Mastercard y los wallets estadounidenses

Más allá de los números de comisiones, la llegada de Bizum al pago presencial tiene un trasfondo estratégico para España y para la eurozona. En estos momentos, Visa y Mastercard concentran alrededor del 61% de las operaciones con tarjeta en la eurozona y superan el 80% de cuota en el caso concreto de España.

En 13 de los 19 países que utilizan el euro, los pagos en tienda dependen por completo de esquemas de tarjeta internacionales con sede en Estados Unidos. A esto se suma el peso de agregadores como Apple Pay y Google Pay en los pagos móviles. Este escenario ha sido señalado por el Banco Central Europeo como una vulnerabilidad en términos de soberanía económica, al basar buena parte de la infraestructura de pagos en empresas sujetas a la normativa y a las decisiones políticas de otro país.

Algunas voces en el Parlamento Europeo, como la eurodiputada francesa Aurore Lalucq, han llegado a advertir que Estados Unidos podría cortar el acceso de Europa a esas redes de un día para otro en un contexto de tensión, con un impacto directo en la vida económica diaria. La hipótesis puede sonar extrema, pero refleja un riesgo que preocupa a los reguladores: depender de infraestructuras críticas que no se controlan.

En este marco, Bizum Pay se plantea como una alternativa local basada en pagos instantáneos de cuenta a cuenta, gestionada por la propia banca europea. No se trata de expulsar a Visa o Mastercard del mercado —ambas compañías, de hecho, han mostrado una actitud de colaboración y subrayan que sus tarjetas podrán integrarse en Bizum Pay—, sino de equilibrar el ecosistema para que exista al menos una opción plenamente europea en el punto de venta físico.

La puesta en marcha de Bizum Pay se suma, además, al impulso del pago móvil en general. En España, una parte creciente de las compras se realiza ya con el smartphone, lo que facilita que nuevos métodos basados en NFC ganen terreno siempre que la experiencia sea homogénea y no obligue al usuario a aprender procesos diferentes en cada tienda.

Las cifras de Bizum y el salto desde el online al punto de venta

El lanzamiento de Bizum Pay no se hace desde cero. La plataforma llega a este hito con 30,6 millones de usuarios activos registrados en España y una actividad muy consolidada en transferencias entre particulares y en comercio electrónico.

Durante 2025, Bizum procesó más de 1.237 millones de operaciones, un 13,2% más que el año anterior, por un valor conjunto de 67.751 millones de euros, lo que supone un incremento de más del 50% interanual en volumen económico. La media diaria superó los 3,4 millones de transferencias, con picos cercanos a los 4 millones y un récord histórico de 5,3 millones de operaciones en una sola jornada de noviembre, coincidiendo con el Black Friday.

En el ámbito del comercio online, la evolución ha sido igualmente notable. Las compras pagadas con Bizum crecieron un 82% respecto a 2024, hasta alcanzar los 105,6 millones de transacciones, por un importe total de 5.400 millones de euros. La red de comercios digitales que aceptan Bizum cerró 2025 en torno a los 111.000, tras incorporar casi 30.000 nuevos establecimientos y plataformas en un solo año.

En sectores concretos, como el de las ferreterías o el pequeño comercio especializado, Bizum ya estaba presente como método de pago online, aunque con un peso aún limitado en el número total de operaciones. Muchas tiendas permiten al cliente abonar la compra por internet con Bizum, pero la mayor parte de los pagos siguen haciéndose con tarjeta. La integración directa en el datáfono pretende cambiar ese reparto a medio plazo.

El objetivo declarado es que Bizum, que nació en 2016 como herramienta para “pasarse dinero” entre amigos y familiares, complete el círculo y se convierta en un método de pago completo, válido tanto para envíos entre particulares como para compras online y, ahora, pagos en tienda física.

El proyecto europeo: interoperabilidad y soberanía digital

La expansión de Bizum al pago presencial forma parte de un proyecto europeo más amplio de integración de sistemas de pago instantáneo. La plataforma española se ha sumado a la alianza EuroPA-EPI, que agrupa soluciones nacionales como Bancomat Pay en Italia, SIBS en Portugal o Vipps MobilePay en varios países nórdicos, y que mantiene conexiones con el proyecto franco-alemán Wero.

En febrero de 2026 se selló un acuerdo para conectar a unos 130 millones de usuarios en 13 países europeos, con una arquitectura basada en un concentrador central que mantiene las marcas nacionales pero asegura la interoperabilidad. Esta estructura toma nota de los errores cometidos con iniciativas anteriores como el Proyecto Monnet, que fracasó en 2012 por falta de masa crítica y por intentar construir una única red paneuropea desde cero.

El calendario previsto establece que, a partir de 2027, se habiliten los pagos paneuropeos en comercio electrónico entre los distintos sistemas nacionales, y que en 2028 se inicie el despliegue en tiendas físicas de otros países europeos. Todo ello se enmarca en la estrategia para reforzar la soberanía digital del continente y preparar el terreno para el futuro euro digital que el Banco Central Europeo quiere lanzar en torno a 2029.

En este contexto, España aspira a tener un papel relevante, tanto por la capilaridad de Bizum en su mercado doméstico como por la posibilidad de atraer parte de la infraestructura de este futuro esquema europeo de pagos. La fijación del modelo de comisiones y de la experiencia de usuario en España durante 2026 podría convertirse en referencia para el despliegue posterior en otros países.

¿Adoptarán rápido los usuarios Bizum en tienda física?

Un punto abierto es hasta qué punto los consumidores cambiarán sus hábitos de pago cuando Bizum esté disponible en la mayoría de comercios. Las experiencias anteriores indican que los nuevos métodos solo se consolidan si eliminan una fricción real o si vienen acompañados de incentivos económicos claros.

Cuando Bizum se incorporó a los pagos en comercio electrónico, una de sus claves de éxito fue precisamente reducir el paso de introducir datos de tarjeta en cada compra. En las tiendas físicas, esa fricción no existe, porque el uso de tarjeta contactless ya es rápido y cómodo. Por eso, algunos analistas apuntan a que la adopción podría ser más lenta durante 2026 y acelerarse a partir de 2027 si los bancos y comercios despliegan campañas de descuentos o beneficios vinculados a Bizum.

Otro factor será la visibilidad en el punto de venta y la formación del personal de caja. Si los clientes ven claramente el logotipo de Bizum en la caja y los dependientes ofrecen el método como una opción más, la transición puede ir ganando terreno de forma natural. En cambio, si el sistema se limita a estar disponible “en segundo plano” sin promoción específica, muchos usuarios podrían seguir pagando como siempre sin plantearse el cambio.

El despliegue gradual por bancos también influye en la percepción. Para quienes tengan su cuenta en entidades que adopten Bizum Pay desde el primer momento, la novedad estará disponible en mayo, mientras que otros usuarios tendrán que esperar al otoño o a final de año. Esa diferencia puede generar cierta confusión en los primeros meses, hasta que el servicio esté prácticamente extendido en todo el sistema financiero.

Lo que sí parece claro es que los comercios con gran volumen de transacciones, especialmente en alimentación y grandes superficies, serán decisivos. Si cadenas importantes integran Bizum desde el principio y lo promocionan, es más probable que la clientela adquiera el hábito; si se limitan, en cambio, a mantener la tarjeta como opción principal, el peso relativo de Bizum puede quedar inicialmente más concentrado en pequeños negocios y sectores concretos.

En conjunto, la entrada de Bizum en los comercios físicos abre una nueva etapa en los pagos en España y, potencialmente, en Europa. Con una base de más de 30 millones de usuarios, comisiones que pueden resultar competitivas para muchos establecimientos y un fuerte respaldo de la banca, el sistema tiene margen para ganar peso, aunque su éxito dependerá de cómo se articulen incentivos, campañas y acuerdos comerciales en los próximos años.

Gestionar bien el patrimonio de una familia empresaria no va solo de números: implica proteger una historia, una cultura y un legado que a menudo lleva varias generaciones construyéndose. Cuando el volumen de bienes crece, entra en juego la armonía entre los miembros de la familia, la fiscalidad, las inversiones y la sucesión, y es ahí donde las oficinas de gestión de patrimonios o family office marcan la diferencia.

En los patrimonios más pequeños suele bastar con un asesor financiero o incluso con un único miembro de la familia coordinándolo todo. Pero cuando hablamos de grandes fortunas, el escenario cambia radicalmente: se necesita organización profesional, protocolos familiares claros y una estrategia de inversión global. En este artículo vamos a desgranar qué es una family office, cuándo tiene sentido montarla, cómo se organiza, dónde invierte, qué costes tiene y qué particularidades presenta en España.

Qué es una family office y por qué es tan importante

Una family office es, en esencia, una oficina especializada en la gestión integral del patrimonio de una o varias familias. No se limita a mover el dinero: coordina inversiones, fiscalidad, sucesión, inmuebles, estructura societaria y, cada vez más, la cohesión entre las distintas generaciones.

Su misión principal es preservar y hacer crecer la riqueza familiar a largo plazo, asegurando que el capital, los valores y el control se transmitan de forma ordenada. Para lograrlo, suele contar con un equipo multidisciplinar formado por administradores, asesores financieros, especialistas fiscales, juristas y, en muchos casos, expertos en gobierno corporativo familiar.

Es habitual que una family office actúe como interlocutor central entre la familia y todos los profesionales externos: bancos, gestoras, bufetes de abogados, consultores, etc. De este modo se evita la dispersión de información, se gana en eficiencia y se unifica la estrategia patrimonial bajo unas mismas líneas maestras acordadas con la familia.

Además de la gestión financiera, estas oficinas se ocupan de planificar el relevo generacional y definir protocolos familiares: quién puede trabajar en las empresas del grupo, cómo se toman las decisiones, qué hacer ante conflictos entre ramas familiares, o cómo se incorporan las nuevas generaciones al patrimonio.

En muchos casos, la family office también actúa como filtro y mediador, ayudando a evitar tensiones intergeneracionales que pueden surgir cuando conviven distintos intereses, expectativas vitales y niveles de implicación en el negocio familiar.

Tipos de family office: single y multi-family

Dentro del mundo de las oficinas de gestión de patrimonios podemos distinguir dos grandes modelos, con implicaciones muy distintas en cuanto a exclusividad, costes y volumen de patrimonio necesario.

El single family office es una estructura creada para una sola familia. Todo el equipo trabaja exclusivamente para ese núcleo familiar, adaptando absolutamente todo a sus necesidades y objetivos. Suelen darse en grandes fortunas con patrimonios muy elevados, a menudo por encima de varios cientos de millones, y en España se asocian a casos emblemáticos como Pontegadea, vinculada a la familia Ortega.

En el extremo opuesto está el multi-family office, un modelo en el que una misma oficina presta servicios de gestión patrimonial a varias familias. Esto permite que patrimonios menos voluminosos puedan acceder a un asesoramiento similar al de un single family office, compartiendo costes de estructura, tecnología y talento.

En este esquema multi-familiar, cada familia mantiene la confidencialidad y personalización en sus decisiones, pero se beneficia de economías de escala en análisis, negociación con entidades financieras, acceso a productos de inversión y soporte legal y fiscal.

Como variante interesante, algunas firmas recuerdan que una family office tradicional suele plantearse a partir de los 20 millones de euros de patrimonio aproximado, mientras que un multi-family office puede bajar algo ese umbral, especialmente cuando se apoya en equipos de profesionales que se activan solo cuando hacen falta (fiscalistas, abogados, agentes, etc.), reduciendo así gastos fijos.

Cuándo tiene sentido crear una family office

La pregunta clave no es solo cuánto dinero hay, sino qué complejidad tiene el patrimonio y qué objetivos se persiguen. Aun así, hay ciertos umbrales de referencia y momentos típicos en los que plantearse montar o contratar una family office.

En términos de volumen, muchos profesionales sitúan el umbral razonable de creación de una estructura propia en torno a un patrimonio neto entre 5 y 10 millones de euros, aunque los grandes family office que vemos en el mercado español suelen haber nacido con patrimonios muy superiores, incluso por encima de los 2.000 millones en los casos más sonados.

Más allá de la cifra concreta, tiene sentido valorar una family office cuando el patrimonio empresarial o financiero resulta ya difícil de gestionar de forma personal o con un asesor estándar. Suele ocurrir en situaciones como: venta de la empresa familiar, fuerte incremento de liquidez tras una desinversión relevante, o acumulación de inmuebles y participaciones que se vuelven ingobernables sin una visión global.

También entra en juego la complejidad jurídica y fiscal. A partir de cierto volumen, ya no basta con optimizar un par de declaraciones de impuestos; hay que coordinar estructuras societarias, holdings, inversiones internacionales, normativa autonómica y estatal, y al mismo tiempo cuidar el impacto en la futura sucesión.

Otro momento crítico es cuando la familia empieza a plantearse seriamente el relevo generacional. Si varias ramas familiares van a compartir patrimonio, si hay miembros que quieren seguir en la empresa y otros que prefieren desvincularse, o si hay riesgo de disputas en torno a la herencia, contar con una family office que oriente y arbitre puede evitar muchos problemas futuros.

Cómo funciona y se organiza una oficina de gestión de patrimonios

El funcionamiento de una family office suele ser híbrido entre empresa de servicios y órgano de gobierno familiar. No hay un modelo único, pero sí elementos habituales que se repiten en la mayoría de estructuras profesionales.

En muchos casos se crea un consejo de administración o comité familiar en el que se sientan algunos miembros clave de la familia junto con profesionales de la oficina. Este órgano se encarga de definir la estrategia patrimonial, aprobar la política de inversiones, marcar los límites de riesgo y revisar el protocolo familiar.

Por debajo, un equipo gestor se ocupa del día a día. Habitualmente incluye asesores de inversión, expertos en fiscalidad, abogados especializados, gestores de activos inmobiliarios y, cuando el tamaño lo justifica, perfiles dedicados a gobierno corporativo y educación financiera de los herederos.

Una de las claves es la personalización profunda de los servicios. Cada familia tiene una estructura, una forma de pensar el riesgo, unas necesidades de liquidez y unos planes para las generaciones futuras. La family office analiza todo esto con detalle y diseña un plan integral que abarca desde la cartera de inversiones hasta la sucesión.

La tecnología ha ganado mucho peso en los últimos años. Hoy en día, las oficinas de gestión patrimonial emplean software avanzado para el seguimiento en tiempo real de las inversiones, cuadros de mando patrimoniales, sistemas de control de riesgo y herramientas colaborativas que facilitan la comunicación entre familia y profesionales.

Cuando se trata de patrimonios con fuerte componente inmobiliario o participaciones empresariales, la family office también se encarga de centralizar la gestión de inmuebles, revisar contratos de alquiler, coordinar reformas o ventas estratégicas y analizar operaciones de compra-venta de empresas complementarias al negocio principal.

Servicios clave: gestión, crecimiento y mediación familiar

Una buena family office no se limita a “colocar” inversiones; articula sus servicios en torno a tres grandes ejes: gestión, crecimiento y cohesión de la familia.

En el plano de la gestión del patrimonio, lo primero es revisar a fondo la situación actual: composición del patrimonio, riesgos asumidos, concentración sectorial, liquidez disponible y estructura familiar. A partir de ahí, se diseña un protocolo familiar y un plan de gobierno que suele ir asociado a periodos concretos y a hitos de revisión.

Si la familia busca aumentar su patrimonio, la office diseña una estrategia de inversión global, que puede incluir renta variable, renta fija, inmuebles, capital privado, fondos de cobertura, fondos de pensiones y, cada vez más, activos alternativos. Todo ello se adapta al horizonte temporal familiar y a la tolerancia al riesgo.

Un tercer eje, a menudo subestimado, es el papel como intermediario en las relaciones familiares. La oficina actúa como mediador neutral, ayudando a traducir las expectativas de las distintas generaciones en acuerdos concretos: quién se incorpora a la gestión, cómo se remuneran los puestos directivos familiares, qué política de dividendos se sigue o cómo se gestiona la entrada de nuevos cónyuges en el perímetro patrimonial.

Muchas family office también incorporan programas de educación financiera para los más jóvenes, preparando a los futuros herederos para entender qué implica gestionar una gran fortuna, tomar decisiones con criterio y respetar las reglas que el propio clan ha consensuado.

Dónde invierten los family office y cómo buscan rentabilidad

Una de las características más llamativas de las family office es su flexibilidad y horizonte de inversión a largo plazo. Al no tener presiones de plazos como los fondos tradicionales ni interferencias externas, pueden construir carteras con mucha paciencia y aprovechar oportunidades que otros inversores pasan por alto.

Un informe internacional de Goldman Sachs sobre el comportamiento de las family office apunta a que, en general, deciden el porcentaje de ahorro que invierten sin restricciones demasiado rígidas y con bastante agresividad a la hora de buscar rendimientos superiores, siempre dentro de unos parámetros de riesgo acordados con la familia.

Estas oficinas suelen tener una fuerte exposición a inversiones alternativas: capital privado, fondos de inversión libre, infraestructuras, inmuebles singulares o proyectos a muy largo plazo, precisamente porque no se ven obligadas a vender en cuanto hay volatilidad puntual en los mercados.

Los activos tradicionales siguen siendo la base: acciones, bonos, inmuebles y fondos de inversión diversificados. A ellos se suman participaciones en empresas no cotizadas, inversiones en startups y compañías emergentes, fondos de capital riesgo y, en algunos casos, proyectos de impacto social o sostenible que combinan rentabilidad y propósito.

El informe citado también recoge que las family office tienen como objetivo prioritario lograr una revalorización notable del capital a largo plazo, precisamente para poder transferir la riqueza entre generaciones. Para ello, buscan activos parecidos a los que ya conocen, pero con mayor capacidad de mantenerse a perpetuidad o de generar flujos de caja estables.

En los últimos años, incluso las criptomonedas y los criptoactivos han empezado a aparecer tímidamente en algunas carteras de family office, aunque en porcentajes limitados y con una aproximación prudente, en línea con el perfil conservador que muchos clanes familiares siguen manteniendo.

Family office en España: número, ciudades clave y ejemplos

En España, la figura de la family office ha crecido de forma clara en la última década. Se estima que actualmente operan más de 200 oficinas familiares, tanto single como multi-family, y la cifra va en aumento a medida que más familias toman conciencia de la importancia de profesionalizar la gestión patrimonial.

Las principales plazas donde se concentran estas estructuras son Madrid, Barcelona y Valencia, seguidas por otras ciudades como Bilbao, que va ganando peso poco a poco. El atractivo de estas urbes viene por su dinamismo empresarial, acceso a oportunidades de inversión y ecosistemas financieros y legales consolidados.

En el terreno de los family office individuales, uno de los casos más citados es Pontegadea, vinculada a la familia Ortega (Inditex), que ejemplifica bien cómo una estructura de este tipo puede canalizar un patrimonio enorme hacia activos inmobiliarios y otros vehículos de inversión.

En el ámbito de los multi-family office, destacan firmas especializadas en asesoramiento patrimonial integral que se han posicionado como referencia para familias con patrimonios relevantes pero no necesariamente multimillonarios al nivel de las grandes sagas empresariales.

Fuera de España, y especialmente en Europa, la figura del family office está mucho más desarrollada. Hay una mayor cultura financiera y tradición de planificación patrimonial, favorecida por la globalización y el avance tecnológico, que han multiplicado tanto los recursos disponibles como el número de negocios susceptibles de generar grandes fortunas familiares.

Particularidades por ciudad: Madrid, Valencia, Barcelona y Bilbao

Cada ciudad española presenta un contexto distinto para quienes quieren poner en marcha o apoyarse en una family office, tanto por su mercado inmobiliario como por el tejido empresarial y la red de profesionales disponibles.

Madrid se ha convertido en un auténtico hub de family office. La capital ofrece un ecosistema muy completo: startups, empresas consolidadas, fondos de inversión, gestoras internacionales y un mercado inmobiliario con muchas oportunidades. A la vez, supone un entorno competitivo, donde las oficinas familiares deben estar muy al día en regulación y tendencias para no quedarse atrás.

En Valencia, el desarrollo de family office se apoya en un entorno empresarial dinámico y una calidad de vida atractiva para muchas familias. Aquí es especialmente importante adaptarse a las particularidades fiscales y económicas de la Comunidad Valenciana y tejer redes de contacto con otros actores locales para acceder a oportunidades conjuntas.

Barcelona, como ciudad cosmopolita y abierta al exterior, destaca por un enfoque muy profesional en la gestión patrimonial. Las mejores prácticas pasan por construir equipos diversos y multidisciplinares, reforzar la comunicación entre familia y gestores y apostar por la formación continua de los profesionales para seguir el ritmo de cambios regulatorios y de mercado.

Bilbao está dando pasos firmes en este terreno, con casos de éxito de familias que han transformado la gestión de su patrimonio a través de estructuras familiares bien diseñadas. Aquí cobra especial importancia integrar la cultura y el contexto local en las estrategias de inversión, y se está viendo un creciente interés por proyectos sostenibles y responsables que combinen retorno económico e impacto positivo.

Fiscalidad, aspectos legales y protección de datos en las family office

La vertiente fiscal y legal es uno de los pilares de cualquier family office seria. Una planificación adecuada permite optimizar la carga tributaria, evitar riesgos innecesarios y asegurar la continuidad del patrimonio frente a cambios legislativos, sucesiones o conflictos internos.

Es imprescindible conocer al detalle las normativas fiscales estatales y autonómicas aplicables, tanto en materia de IRPF, Impuesto sobre el Patrimonio, Sucesiones y Donaciones, como en impuestos societarios y tributos ligados a inmuebles o plusvalías. Por ello, las familias suelen apoyarse en asesores fiscales y abogados con experiencia específica en derecho patrimonial y de empresa familiar.

En el plano jurídico, la estructura del family office puede articularse a través de sociedades holding, fideicomisos, fundaciones y otras figuras legales, como la aportación de usufructo vitalicio, que ayudan a proteger activos, ordenar la sucesión, canalizar la obra filantrópica o separar la propiedad del control efectivo, según convenga a cada caso.

Un capítulo particularmente relevante es el de la protección de datos personales. Toda oficina de gestión patrimonial maneja información muy sensible: datos financieros, familiares, médicos en ocasiones y documentación legal. El tratamiento de estos datos debe cumplir estrictamente con el Reglamento (UE) 2016/679 (RGPD) y la normativa española asociada.

Esto implica definir claramente quién es el responsable del tratamiento de datos, qué finalidades se persiguen, durante cuánto tiempo se conservan y en qué casos se comunican a terceros. Por ejemplo, en contextos reales similares relacionados con servicios financieros y de asesoramiento se recogen datos para gestionar la relación contractual, atender el ejercicio de derechos de protección de datos, controlar accesos mediante videovigilancia, organizar procesos de selección de personal o realizar comunicaciones comerciales legítimas.

En estas políticas se especifican también los plazos de conservación: desde un mes para imágenes de cámaras de seguridad, hasta varios años para la gestión de reclamaciones, ejercicios de derechos o brechas de seguridad. Igualmente se detalla la legitimación del tratamiento (cumplimiento de obligaciones legales, ejecución de contratos, interés legítimo o consentimiento) y los posibles destinatarios: administraciones tributarias, entidades financieras, fuerzas y cuerpos de seguridad o autoridades de protección de datos cuando hay obligación legal.

Los interesados deben ser informados de sus derechos de acceso, rectificación, supresión, limitación, portabilidad y oposición, así como de la posibilidad de revocar el consentimiento y presentar reclamaciones ante la Agencia Española de Protección de Datos. Todo ello se integra en las políticas internas de la family office para garantizar un marco de actuación transparente y seguro.

Costes y patrimonio mínimo para una family office

Uno de los factores que más dudas genera es cuánto cuesta realmente tener una family office y a partir de qué nivel de patrimonio compensa. No hay una cifra universal, pero sí algunas referencias habituales en el sector.

En términos de honorarios, muchas oficinas trabajan con un porcentaje sobre el patrimonio gestionado, que suele situarse aproximadamente entre el 1 % y el 2 % anual, aunque este rango puede variar según el nivel de servicio, la complejidad del patrimonio y si se trata de un single o un multi-family office.

En ocasiones se combinan honorarios fijos por determinados servicios específicos (por ejemplo, un proyecto de reestructuración societaria o sucesoria) con un fee variable ligado a la gestión continua. Es clave que la familia entienda bien todas las partidas de coste, ya que estos gastos influyen en la rentabilidad neta a largo plazo.

En cuanto al patrimonio mínimo, muchas fuentes sitúan el listón razonable para plantearse una estructura propia alrededor de los 5 a 10 millones de euros. Por debajo, suele ser más eficiente trabajar con asesores financieros, EAF y despachos especializados sin llegar a constituir una office formal.

No obstante, para los grandes family office más visibles en España, los patrimonios iniciales han sido muy superiores, a menudo de varios cientos o miles de millones de euros. En el caso de los multi-family office, el umbral baja, ya que se comparten estructura y recursos entre distintas familias, lo que permite ofrecer un servicio profesional sin exigir fortunas gigantescas.

La decisión, por tanto, no se reduce al número, sino a la complejidad de la situación patrimonial, los objetivos a largo plazo y el nivel de profesionalización deseado. A partir de cierto tamaño, la inversión en una buena oficina de gestión puede amortizarse sola en forma de ahorro fiscal, mejor acceso a oportunidades de inversión y reducción de errores de decisión.

En definitiva, las oficinas de gestión de patrimonios o family office se han convertido en una pieza clave para las familias que quieren cuidar su riqueza con visión global y de largo plazo, coordinando inversiones, fiscalidad, marco legal y relaciones familiares. Entender bien qué son, cómo se organizan, qué servicios prestan, cuánto cuestan y cuáles son sus implicaciones en ciudades como Madrid, Barcelona, Valencia o Bilbao permite decidir con criterio cuándo conviene crear una estructura propia o recurrir a un multi-family office que acompañe a la familia en la preservación y crecimiento de su legado.

CaixaBank ha dado un nuevo paso en su estrategia de digitalización con el lanzamiento de su primer agente de inteligencia artificial integrado en la aplicación móvil, pensado para acompañar al cliente en la contratación de productos financieros sin salir del canal digital. La entidad refuerza así el papel de su app, que ya se ha convertido en uno de sus principales puntos de contacto con los usuarios.

Este primer despliegue se centra en los créditos al consumo preconcedidos, pero forma parte de un proyecto más amplio de agentes de IA que la entidad presentará en el Mobile World Congress de Barcelona. La iniciativa combina tecnología de última generación con la intervención de profesionales humanos para mantener un equilibrio entre eficiencia digital y asesoramiento especializado.

Cómo funciona el primer agente de IA de CaixaBank

El nuevo sistema se apoya en agentes de IA que operan exclusivamente dentro del chat de la app de CaixaBank. El cliente puede iniciar una conversación en cualquier momento del proceso de contratación digital y el asistente le ayuda a aclarar sus necesidades, pedir información adicional y resolver dudas que puedan frenar el avance.

Este primer agente se dirige a usuarios que ya han empezado el proceso de solicitud de un préstamo preconcedido en la aplicación móvil y se encuentran con obstáculos, ya sea por cuestiones técnicas o por no tener claros los términos del producto. En ese contexto, la IA facilita simulaciones, permite ajustar importes, plazos y cuotas, y orienta sobre la configuración que mejor encaja con el perfil del cliente.

Una de las claves del modelo es que, cuando llega el momento de formalizar la contratación, el sistema deriva la conversación a un especialista de la entidad manteniendo toda la información intercambiada en el chat. De este modo se evita que el usuario tenga que repetir datos y se garantiza una transición fluida entre el canal automatizado y la atención humana.

La entidad subraya que, en cualquier momento, el cliente puede solicitar ser atendido directamente por un profesional, y la herramienta le conectará de inmediato con un experto en el producto correspondiente. La IA no sustituye al personal, sino que actúa como primer filtro y acompañante durante el recorrido digital.

Integración progresiva en todos los procesos de contratación digital

El proyecto de agentes de IA de CaixaBank se apoya en la tecnología Agentforce de Salesforce, una plataforma diseñada para construir asistentes inteligentes capaces de interactuar con el usuario en lenguaje natural. La hoja de ruta de la entidad prevé que, en las próximas semanas, estos agentes se vayan integrando en todos los chats de contratación disponibles en la aplicación.

La idea es que los clientes puedan obtener información rápida y estructurada sobre cualquier producto que estén contratando desde el móvil, ya se trate de préstamos al consumo, hipotecas o soluciones de ahorro. En cada caso, el sistema se complementará con especialistas humanos específicos para ese tipo de producto, de forma que la derivación sea más precisa.

Con esta integración progresiva, CaixaBank busca reducir la fricción en los procesos digitales y aumentar la tasa de finalización de las operaciones iniciadas a través de la app. El banco insiste en que la combinación de chat conversacional, simulaciones personalizadas y apoyo experto permite ahorrar tiempo y disminuir la sensación de complejidad asociada a algunos servicios financieros.

La apuesta por incorporar los agentes de IA a la contratación se enmarca en un contexto en el que la aplicación de CaixaBank suma ya más de 12 millones de clientes digitales en España, la mayor base del sector en el país. Con este volumen de usuarios, la mejora de la experiencia móvil tiene un impacto directo tanto en la satisfacción de los clientes como en las ventas digitales.

Agente de IA para tarjetas y soporte a empleados

El lanzamiento del primer agente enfocado a la contratación no parte de cero. La entidad ya había puesto en marcha el pasado verano un agente basado en IA generativa para consultas sobre tarjetas, también integrado en la app. En este caso, el asistente está orientado exclusivamente a proporcionar información, no a formalizar productos.

Este agente para tarjetas, desarrollado con la tecnología de inteligencia artificial de Google Cloud, permite al usuario preguntar por las características de las tarjetas disponibles, comparar distintas alternativas del catálogo y obtener recomendaciones en función de lo que busca. El cliente puede mantener una conversación natural con el sistema, plantear dudas concretas y recibir respuestas contextualizadas.

Meses antes, CaixaBank ya había activado otro agente de IA, dirigido esta vez de forma interna a más de 300 empleados que dan soporte a la contratación remota. Este asistente, creado igualmente con herramientas de la plataforma Salesforce, ayuda a los profesionales que atienden a los clientes por canales digitales a localizar productos, resolver preguntas frecuentes y agilizar los procesos.

Además de estos casos de uso, la entidad trabaja en el desarrollo de agentes de IA orientados a la mejora de procesos internos, con el objetivo de optimizar tareas operativas, reducir tiempos de gestión y liberar recursos para actividades de mayor valor añadido. La filosofía es aprovechar la IA tanto de cara al cliente como en la trastienda de la organización.

La IA generativa, eje del Plan Estratégico 2025-2027

La implantación de estos agentes se encuadra dentro de la apuesta de CaixaBank por la inteligencia artificial generativa, recogida en su Plan Estratégico 2025-2027. La entidad pretende estructurar su evolución tecnológica en torno a cuatro grandes objetivos relacionados con esta tecnología.

En primer lugar, busca incrementar la agilidad y la capacidad comercial de las áreas de negocio, poniendo a disposición de las redes de atención herramientas que les permitan responder más rápido y con mejor información. En segundo lugar, pretende desarrollar nuevos servicios apoyados en capacidades de vanguardia y en la simplificación de los procesos que vive el cliente.

El tercer pilar pasa por potenciar la excelencia operativa y mejorar la eficiencia, aprovechando la automatización inteligente para reducir tareas repetitivas y minimizar errores. Por último, CaixaBank quiere reforzar y evolucionar su plataforma tecnológica actual con estándares de resiliencia y seguridad elevados, algo especialmente relevante en un sector tan regulado como el financiero.

Dentro de este marco, la entidad contempla la renovación de sus canales digitales y la creación de nuevas capacidades comerciales vinculadas a la IA generativa, desde el diseño de asistentes conversacionales avanzados hasta sistemas de recomendación personalizados. No se trata solo de introducir nuevas herramientas, sino de revisar de fondo cómo se relaciona el banco con sus clientes en el entorno digital.

Una trayectoria prolongada en innovación y banca digital

CaixaBank acumula experiencia en el uso de inteligencia artificial aplicada a los servicios financieros desde 2014, con proyectos que han ido desde la analítica avanzada hasta la automatización de determinados procesos. Esta trayectoria previa ha facilitado el salto actual hacia soluciones basadas en IA generativa y agentes conversacionales.

La entidad, primer banco en España y con una presencia relevante en Portugal, se ha posicionado como referente en innovación dentro del sector financiero europeo, en buena medida gracias a su amplia base de clientes digitales. Ese volumen de usuarios convierte cada mejora tecnológica en un cambio de escala significativa.

Para impulsar esta transformación, el grupo cuenta con CaixaBank Tech, su filial tecnológica, y con equipos multidisciplinares que trabajan para desplegar la innovación en todas las áreas de la organización. El objetivo declarado es poner la tecnología al servicio de las personas, con soluciones que faciliten un asesoramiento más personalizado y una oferta comercial mejor adaptada.

En paralelo, la entidad continúa desarrollando un modelo de toma de decisiones más ágil, apoyado en datos y herramientas avanzadas. La incorporación de agentes de IA al día a día de clientes y empleados encaja con este enfoque, en el que se busca que la tecnología no sea un fin en sí mismo, sino un medio para ofrecer un servicio más útil y cercano.

La puesta en marcha del primer agente de IA de CaixaBank dentro de su app marca un hito en la banca digital en España: una contratación más guiada, conversacional y respaldada por especialistas, en la que la inteligencia artificial se integra de forma natural en la relación entre cliente y entidad. Este movimiento se suma a otras iniciativas con tarjetas, soporte a empleados y procesos internos, y dibuja un escenario en el que la IA generativa será una pieza central de la forma de hacer banca en los próximos años.

El Gobierno de la provincia de Buenos Aires volvió a apoyarse en la banca pública para apuntalar la gestión de los municipios. En un acto celebrado en La Plata, el gobernador Axel Kicillof encabezó la firma de nuevos convenios de leasing con intendentes de distintos signos políticos, con el objetivo de reforzar la capacidad operativa de los distritos en plena tensión fiscal.

Mediante estos acuerdos, los municipios podrán incorporar maquinaria, vehículos y equipamiento clave para obras y servicios locales por un monto superior a $6.871 millones. La iniciativa se enmarca en la Línea Municipios de Provincia Leasing, una herramienta financiera del Banco Provincia pensada para facilitar la renovación de bienes de capital sin exigir grandes desembolsos iniciales.

Un acto transversal con intendentes de 13 distritos bonaerenses

La firma de los convenios tuvo lugar en el Salón de los Acuerdos de la Casa de Gobierno, en La Plata, donde Kicillof estuvo acompañado por el presidente del Banco Provincia, Juan Cuattromo, y por la titular de Provincia Leasing, Valeria Dallera. En la mesa se sentaron jefes comunales de 13 municipios de la provincia de Buenos Aires, provenientes de espacios políticos diversos.

Los acuerdos alcanzan a los distritos de Azul, Cañuelas, Capitán Sarmiento, Carmen de Areco, Coronel Dorrego, General Belgrano, Las Flores, Morón, Quilmes, Ramallo, Saladillo, Salto y Tigre. En todos los casos, el financiamiento estará destinado a equipamiento para obra pública, servicios urbanos y áreas estratégicas como salud.

Entre las firmas del peronismo se encuentran Nelson Sombra (Azul), Iván Villagrán (Carmen de Areco), Eva Mieri (Quilmes), Mauro Poletti (Ramallo), Lucas Ghi (Morón), Ricardo Alessandro (Salto), Julio Zamora (Tigre) y Marisa/Mariana Fassi en el caso de Cañuelas, donde se menciona a la intendenta con leves variaciones en el nombre de pila pero siempre aludiendo a la misma jefa comunal.

Por el lado de la UCR, participaron el intendente interino de Saladillo, Alejandro Armendáriz; el jefe comunal de Coronel Dorrego, Juan Carlos Chalde; y el interino de General Belgrano, Juan Pablo Apella. Desde el espacio PRO-libertario, se sumó la intendenta de Capitán Sarmiento, Fernanda Astorino Hurtado, reforzando la idea de que el programa está abierto a municipios de distintas fuerzas.

Kicillof remarcó durante el acto que se trata de “una herramienta fundamental para que avancen las obras que le traen bienestar a nuestro pueblo” y subrayó que la banca pública bonaerense seguirá al servicio de los municipios que necesitan modernizar su parque de maquinaria y sus bienes de capital para responder a las demandas cotidianas de los vecinos.

Cómo funciona la Línea Municipios de Provincia Leasing

El núcleo de estos acuerdos es la Línea Municipios de Provincia Leasing, gestionada por la sociedad Provincia Leasing, perteneciente al Grupo Banco Provincia. Esta herramienta facilita que los gobiernos locales financien hasta el 100% del valor de los bienes que necesitan, sin recurrir a compras al contado que presionen sus presupuestos.

El esquema contempla plazos de hasta 48 cuotas, lo que permite a las comunas distribuir el costo del equipamiento en el tiempo y adecuar las cuotas a sus flujos de ingresos. A través de esta línea, los municipios pueden adquirir equipos de salud, maquinaria vial, equipos de construcción y vehículos de distintos tipos, desde utilitarios y camiones hasta unidades específicas para servicios públicos.

Según detallan desde el Banco Provincia, alrededor del 71% de los bienes incorporados por esta vía se destina a obra pública y prestación de servicios urbanos. Esto incluye, por ejemplo, maquinaria para mantenimiento de calles, camiones recolectores de residuos, equipamiento para alumbrado, herramientas para obras hidráulicas o vehículos para mejorar la logística municipal.

El presidente del Banco Provincia, Juan Cuattromo, explicó que, aun en un escenario económico complejo, la entidad mantiene su compromiso de acompañar a los gobiernos locales con soluciones financieras que les permitan sostener y ampliar su capacidad de gestión. A su juicio, este tipo de instrumentos ayudan a que los municipios no queden paralizados por la falta de recursos iniciales para renovar flotas o incorporar maquinaria pesada.

La propia Provincia destaca que no se trata solo de un mecanismo financiero, sino de una política pública de apoyo a la gestión municipal. El objetivo es que las comunas, independientemente de su tamaño o color político, puedan disponer de los bienes necesarios para mantener la infraestructura, garantizar servicios esenciales y acompañar proyectos de desarrollo local.

Alcance del programa y evolución en los últimos años

Los convenios firmados en este último acto se inscriben en un programa que viene ganando peso dentro de la estrategia del gobierno bonaerense. Solo durante 2025, la Línea Municipios de Provincia Leasing brindó asistencia a 62 distritos por un total que supera los $38.000 millones, orientados a la compra de equipamiento de toda clase.

Si se observa el período completo de la actual gestión provincial, las cifras muestran un uso extendido de esta herramienta: 102 municipios bonaerenses han accedido a distintos tipos de bienes de capital mediante esquemas de leasing con el Banco Provincia. Esto implica que más de tres cuartas partes de los distritos de la provincia ya se han servido de este mecanismo para renovar o ampliar sus recursos materiales.

En la práctica, los bienes financiados se traducen en mejoras visibles en la vida cotidiana: desde ambulancias y equipamiento médico para reforzar los sistemas de salud locales, hasta máquinas para el mantenimiento de caminos rurales, vehículos para la recolección de residuos o equipos de construcción para pequeñas obras de infraestructura.

Los intendentes que participaron del último encuentro en el Salón de los Acuerdos remarcan que este tipo de financiamiento permite evitar demoras prolongadas en la ejecución de proyectos, algo especialmente relevante en contextos en los que la inversión nacional en obra pública se ve recortada o sujeta a incertidumbre.

Un instrumento clave en un contexto económico desafiante

Las nuevas firmas llegan en un momento en el que las finanzas provinciales y municipales están bajo presión por la caída de recursos de origen nacional y el ajuste del gasto público. Desde la administración bonaerense señalan que la combinación de menores transferencias y recesión golpea con fuerza la capacidad de inversión de las provincias y, en particular, de Buenos Aires por su dimensión económica y demográfica.

En este escenario, el gobierno provincial sostiene que la banca pública cumple un papel de amortiguador, ya que permite canalizar financiamiento hacia las administraciones locales cuando otras fuentes se encarecen o directamente se retraen. Los convenios de leasing se presentan como una de las vías para evitar el deterioro del equipamiento y de los servicios municipales en plena etapa de restricciones presupuestarias.

Durante el acto, tanto Kicillof como Cuattromo insistieron en que la banca pública bonaerense seguirá disponible para respaldar proyectos municipales vinculados a infraestructura, salud y servicios urbanos, procurando que los compromisos financieros sean compatibles con las realidades fiscales de cada distrito.

El énfasis en la continuidad de la obra pública y el mantenimiento de servicios esenciales aparece como una constante en los mensajes oficiales. La idea de fondo es que, pese a la coyuntura económica adversa, los municipios cuenten con herramientas para seguir atendiendo demandas básicas de la población sin tener que postergar indefinidamente inversiones necesarias.

Con esta nueva tanda de acuerdos de leasing, el Ejecutivo bonaerense refuerza una política que combina financiamiento accesible, transversalidad política y foco en la gestión local. La apuesta pasa por dotar a los municipios de los recursos materiales imprescindibles para sostener obras, servicios y proyectos de desarrollo, apoyándose en el rol activo del Banco Provincia y de Provincia Leasing como brazos financieros al servicio de los gobiernos locales.

El 12 de noviembre de 2025, The Economist publicó el artículo “In defence of personal finance”, donde defendía la relevancia de la educación financiera a través de ejemplos cotidianos. El artículo comienza con una escena tan ilustrativa como poco común: un ciudadano que espera con entusiasmo el sábado posterior al día de cobro para actualizar sus hojas de cálculo sobre cuentas, pensiones, hipoteca y rentabilidad de la cartera. The Economist subraya que esta dedicación no es habitual y que, para la mayoría, ocuparse de sus finanzas es una tarea pesada, cargada de incertidumbre y en ocasiones explotada por entidades financieras.

Cuando

escuchamos hablar de finanzas personales, solemos pensar en personas ricas,

inversiones sofisticadas o grandes patrimonios. Sin embargo, no comprendemos

que la verdadera importancia de las finanzas personales está en algo mucho más

cercano como saber elegir una hipoteca, usar la tarjeta de crédito

correctamente, ahorrar para la jubilación o financiar un gasto imprevisto. Cada

una de estas decisiones tiene un impacto directo en nuestra economía y en el

bienestar de nuestro hogar y desafortunadamente, cuando millones de personas

carecen de estos conocimientos, el resultado es una mayor desigualdad social.

Las

finanzas personales combinan tres elementos poco atractivos para la mayoría de

las personas: matemáticas, gestión del riesgo y planificación del futuro. En

una sociedad acostumbrada a la rapidez, rara vez nos detenemos a pensar en la

importancia de gestionarlas adecuadamente. Para miles de hogares, estas

decisiones se viven más como una fuente de molestia y pesadez que como una

oportunidad de mejora. En ese contexto, la complejidad del sistema financiero y

la asimetría de información tienden a favorecer a quienes cuentan con más

formación y un mejor asesoramiento.

John Campbell y Tarun Ramadorai, profesores de Economía en la Universidad de Harvard y en el Imperial College de Londres, respectivamente, sostienen en su libro Fixed que el sistema de finanzas personales necesita una profunda revisión, debido a que genera malos resultados para muchos y, en especial, para las personas con menos recursos. Su trabajo demuestra cómo el sistema amplifica la desigualdad patrimonial, es decir, los hogares más ricos obtienen rentabilidades superiores sobre sus activos y pagan unos tipos de interés más bajos por sus deudas, mientras que los hogares más pobres logran unos retornos cercanos al tipo libre de riesgo y soportan unos diferenciales mucho más elevados.