Cuando hablamos de hacer crecer un negocio hoy en día, no basta con hacer las cosas bien; hay que dar un salto cualitativo en la forma de entender el mercado. La capacidad de adaptarse y renovarse no es ya una opción, sino la única vía para no quedarse atrás en un entorno donde la tecnología vuela y las reglas del juego cambian cada dos por tres.

En este análisis echamos un vistazo a cómo se encuentra el panorama actual, desde las directrices de la Comisión Europea hasta las estrategias reales de producto que permiten a una empresa destacar. No se trata solo de invertir dinero, sino de saber dónde poner el foco para que la ciencia y la tecnología se conviertan en beneficios tangibles.

El panorama de la competitividad en la Unión Europea

La Comisión Europea ha puesto la competitividad en el centro de su estrategia, advirtiendo que Europa tiene una brecha de innovación preocupante frente a gigantes como Estados Unidos, China, Japón o Corea del Sur. Mientras que estos países invierten porcentajes del PIB considerablemente más altos en I D, la UE se ha quedado algo rezagada, rondando el 2,2%.

El quid de la cuestión no es únicamente soltar más presupuesto, sino optimizar la transformación del conocimiento científico en aplicaciones industriales. Bruselas insiste en que es fundamental crear empresas capaces de escalar y dominar tecnologías estratégicas para no depender de terceros en un contexto geopolítico tan volátil.

El caso español: Luces y sombras en la innovación

Si miramos a España, la situación es curiosa. Por un lado, somos muy resilientes y hemos crecido con fuerza, pero la productividad laboral sigue siendo el talón de Aquiles, aunque la inteligencia artificial impulsa la productividad laboral y empresarial en diversos sectores. Esto ocurre, en gran medida, porque tenemos un tejido empresarial muy fragmentado, lleno de microempresas y pymes que luchan por innovar sin los recursos adecuados.

Aunque hemos subido la inversión en I D hasta el 1,5% del PIB, seguimos estando por debajo de la media europea. El problema real es que España es excelente haciendo ciencia, pero flojea a la hora de trasladar esos descubrimientos al mercado. Existe una desconexión entre la academia y la industria que impide que los inventos lleguen a las estanterías o a los servicios comerciales.

En cuanto al ecosistema emprendedor, las startups españolas tienen una chispa increíble al principio, pero se topan con un muro cuando necesitan crecer. Hay una falta severa de capital de crecimiento (scaleups), ya que la mayoría de los inversores prefieren fases iniciales, dejando desprotegidas a aquellas empresas que ya han validado su modelo y necesitan músculo financiero para expandirse.

Digitalización y barreras regulatorias

En el terreno digital, España presume de una infraestructura envidiable. Tenemos una de las mejores coberturas de fibra y 5G de toda la Unión Europea, analizando el impacto del 5G en la economía y sus nuevos modelos de negocio, lo que nos da una base sólida. Sin embargo, que el cable llegue a la oficina no significa que la empresa sepa aprovecharlo; la adopción de servicios en la nube sigue siendo inferior a la media europea.

Otro lastre importante es la fragmentación regulatoria entre las distintas Comunidades Autónomas. Para una empresa que quiere operar en todo el país, enfrentarse a normativas distintas según la región es un dolor de cabeza que encarece los procesos y frena la competitividad. Se requiere una simplificación administrativa urgente para que el comercio y la industria fluyan sin trabas.

Hacia una industria limpia y un talento especializado

La transición energética es otro campo de batalla. España es una potencia en renovables, pero necesita mejorar drásticamente el almacenamiento energético y las interconexiones eléctricas transfronterizas, explorando conceptos como el capitalismo solar e innovación energética. Sin esto, la energía verde no puede aprovecharse al máximo para reducir costes industriales y atraer inversiones verdes.

Por otro lado, el mercado laboral sufre un desajuste. Hay muchos titulados, pero faltan perfiles técnicos en STEM (ciencia, tecnología, ingeniería y matemáticas) y especialistas en FP dual. Para innovar, necesitamos gente que sepa ejecutar, no solo teorizar, y reforzar la formación continua de los adultos es la única forma de cerrar este hueco.

Claves para innovar en el desarrollo de productos

Para que un producto tenga éxito, no basta con una idea brillante; hace falta creatividad y capacidad de ejecución. El proceso debe ser sistemático: primero se identifican las necesidades reales del cliente, luego se idean soluciones, se crean prototipos y se hacen pruebas de mercado antes del lanzamiento final.

Dependiendo de la ambición, existen diferentes caminos. La innovación radical crea productos totalmente nuevos que abren mercados; la incremental se enfoca en mejorar lo que ya existe para añadir valor; y la disruptiva cambia las reglas del juego por completo, como hicieron en su día Netflix o Uber, escalando el modelo de negocio de forma masiva.

Implementar estas técnicas aporta beneficios claros. No solo permite que la empresa se diferencie de la competencia, sino que eleva la satisfacción del cliente al superar sus expectativas. Además, optimiza la eficiencia operativa, reduce costes y hace que la compañía sea mucho más atractiva para los fondos de inversión.

Ejemplos reales de innovación aplicada

Logística avanzada: El uso de drones para la entrega de última milla, reduciendo costes y tiempos.

Educación inmersiva: Aplicaciones de realidad aumentada que transforman el aprendizaje.

Alimentación sostenible: El auge de los productos plant-based que imitan carne y lácteos.

Movilidad inteligente: Vehículos eléctricos con baterías de autonomía extendida y sistemas de intercambio rápido.

Tecnología wearable: Ropa con sensores integrados para monitorizar la salud en tiempo real.

IA Generativa: Asistentes virtuales que pasan de simples comandos a conversaciones complejas y útiles.

Construcción 3D: Impresión de viviendas o piezas de repuesto para evitar la dependencia de importaciones lejanas.

Energía invisible: Paneles solares transparentes integrados en ventanas y fachadas.

Personalización de contenidos: Algoritmos de streaming que retienen al usuario mediante predicciones exactas de sus gustos.

Hardware flexible: Smartphones con pantallas plegables que reinventan la portabilidad.

La capacidad de una organización para prosperar depende de su habilidad para integrar la ciencia con el mercado, superando las trabas administrativas y la falta de financiación especializada. Solo mediante un enfoque en el talento STEM, la digitalización avanzada y una estrategia de producto flexible, las empresas podrán convertir la resiliencia en un crecimiento sostenible y competitivo a largo plazo.

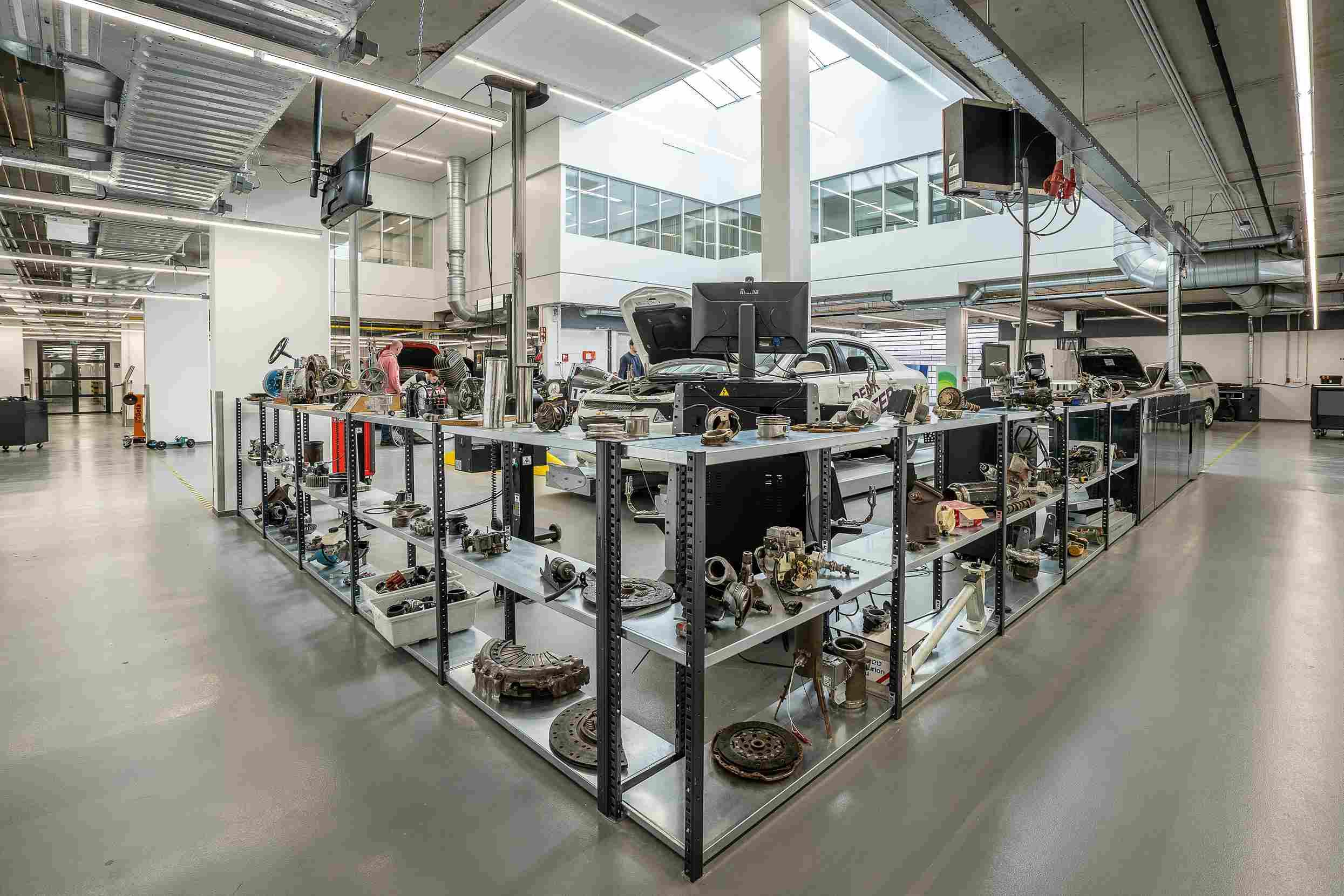

La industria del motor está viviendo un auténtico vuelco, una de esas etapas donde las reglas del juego cambian por completo. No hablamos solo de cambiar un motor de gasolina por uno de batería, sino de una metamorfosis estructural profunda que afecta desde cómo se diseña un tornillo hasta la forma en que interactuamos con el coche a través de una pantalla.

En este escenario, la mezcla de tensiones geopolíticas, la urgencia climática y la irrupción de la inteligencia artificial ha creado un caldo de cultivo donde solo sobrevivirán los que sepan adaptarse a una velocidad endiablada. El sector ya no se mide solo por cuántos coches salen de la línea de montaje, sino por su capacidad de resiliencia y su agilidad tecnológica.

El Mapa Global: Entre la Dominación Asiática y la Resistencia Europea

Si miramos el panorama mundial, el centro de gravedad sigue desplazándose. La región Asia-Pacífico, con China a la cabeza, lidera la producción gracias a que se lanzaron de cabeza a la inversión en tecnologías eléctricas hace años. India, por su parte, se está posicionando como el nuevo gigante industrial con un crecimiento que no deja de asombrar.

Europa, aunque sigue siendo el referente en ingeniería de precisión y automatización, se encuentra en una encrucijada. El gran reto no es solo inventar el coche más limpio, sino conseguir que industrializar la sostenibilidad sea rentable a gran escala. Aquí es donde entra en juego el concepto de «Made in Europe», buscando reducir la dependencia de componentes asiáticos para ganar soberanía estratégica.

La Realidad del Consumidor: El Triunfo del Pragmatismo

Aunque los planes eran pasar directamente al eléctrico puro, la realidad es que el usuario medio ha sido más cauteloso. Los vehículos híbridos se han convertido en la opción estrella en la Unión Europea, funcionando como un puente lógico mientras la infraestructura de carga deja de ser una lotería, especialmente en el sur y este del continente.

Cuando alguien decide comprar un coche hoy, ya no mira solo la marca. Ahora pesan mucho más el coste total de uso (TCO) y la flexibilidad tecnológica. La gente busca transparencia y confianza, alejándose de la fidelidad ciega a una marca si otra ofrece una mejor integración digital o un servicio postventa más honesto.

España y México: Motores de Recuperación Regional

En el caso de España, el sector ha dado un salto cualitativo. Las matriculaciones han alcanzado cifras que no se veían desde hace años, reflejando que el mercado nacional ha recuperado el aliento. Sin embargo, no todo es color de rosa; las plantas están en pleno proceso de reconfiguración de sus líneas de producción para no quedarse obsoletas.

Por otro lado, México mantiene una inercia positiva, apoyándose en un sector servicios robusto que impulsa la economía general. Ambos países comparten la necesidad de atraer inversiones en plataformas multienergía para seguir siendo competitivos en un mundo donde el motor de combustión empieza a contar sus últimos días.

La Revolución del Software y la IA en el Taller

El coche ha dejado de ser una máquina mecánica para convertirse en un ordenador con ruedas. El auge de los Software-Defined Vehicles (SDV) significa que el valor del vehículo ahora reside en sus actualizaciones remotas (OTA) y en la ciberseguridad de sus sistemas.

Pero la digitalización no solo está en el salpicadero. En las fábricas, la Industria 4.0 y la IA están permitiendo el mantenimiento predictivo y el control de calidad automatizado. Ya no se trata de fabricar más rápido, sino de fabricar con una precisión quirúrgica, eliminando errores antes de que ocurran y optimizando cada vatio de energía consumido.

El Desafío Crítico para los Proveedores (Tier 1, 2 y 3)

Para los fabricantes de componentes, la situación es tensa. Aquellos que dependían exclusivamente de piezas para motores térmicos están en zona de peligro. La clave ahora es diversificar el portafolio hacia la gestión térmica y la electrónica de potencia, adaptándose a lo que los OEM demandan ahora mismo.

Trazabilidad absoluta: El Pasaporte Digital de Productos ya no es opcional; es un requisito para operar en Europa.

Cadenas de suministro robustas: El reshoring y la diversificación de proveedores son vitales para evitar que un bloqueo en el Mar Rojo paralice la planta.

Sostenibilidad real: El uso de materiales ligeros y procesos de economía circular es la única vía para cumplir el Pacto Verde Europeo.

La competitividad ya no se basa en el volumen, sino en la capacidad de respuesta operativa. Un proveedor que puede integrar sus datos en tiempo real con el cliente y garantizar entregas justo a tiempo tiene una ventaja competitiva abismal sobre el que sigue usando hojas de cálculo manuales.

Sinergia Tecnológica y Visión de Futuro

La integración de soluciones ERP especializadas está permitiendo a las medianas empresas coordinar pedidos complejos y gestionar la trazabilidad de lotes sin volverse locos. La automatización de los flujos de datos es lo que permite que una fábrica sea flexible y no una estructura rígida incapaz de pivotar ante un cambio de demanda.

La industria automotriz se ha reinventado una vez más, fusionando la ingeniería mecánica tradicional con la computación avanzada y una conciencia ecológica imperativa. El éxito actual reside en el equilibrio entre la eficiencia productiva y la agilidad estratégica, donde el vehículo es el resultado de una cadena de valor interconectada, sostenible y profundamente digitalizada que pone la experiencia del usuario en el centro de toda decisión industrial.

El Ayuntamiento de Sevilla ha puesto de nuevo en circulación una de las iniciativas más esperadas por los vecinos para dar un respiro a la economía familiar. El programa de descuentos, conocido popularmente como Bono Sevilla, busca dinamizar las ventas en los negocios de barrio y fomentar que el gasto de los ciudadanos se quede en el tejido comercial de la propia ciudad, especialmente en un momento donde el coste de la vida sigue apretando.

Esta edición llega con novedades importantes que facilitan que el ahorro llegue a más gente en su día a día. A diferencia de años anteriores, la medida no solo se centra en tiendas de ropa o complementos, sino que se ha abierto el abanico a la alimentación y la hostelería, permitiendo que los vales se utilicen para llenar la despensa o para disfrutar de una comida en familia en los establecimientos que se han sumado a la red oficial.

Funcionamiento del sistema de bonos y ahorro generado

El mecanismo es bastante sencillo y directo para el consumidor. Por cada bono que se adquiere, el usuario paga 15 euros, pero a la hora de pasar por caja en la tienda, ese mismo vale tiene un valor real de 25 euros. Esto supone que el consistorio subvenciona 10 euros por cada unidad, lo que se traduce en un descuento del 40% en cada compra mínima requerida, una cifra nada desdeñable para los que buscan optimizar su presupuesto mensual.

Aunque el lanzamiento sufrió un pequeño traspié y tuvo que retrasarse 24 horas por problemas técnicos en la plataforma de venta, el interés no ha decaído. Finalmente, la venta se activó el miércoles 3 de junio, permitiendo que miles de sevillanos se hicieran con sus códigos QR. Es fundamental tener en cuenta que para aplicar el descuento, el ticket de compra debe ser de al menos 25 euros; si el importe es inferior, el sistema no permite validar el bono, obligando al usuario a completar la cifra con algún artículo extra.

Cada persona mayor de edad y empadronada en la capital puede hacerse con un máximo de cinco bonos, lo que permite alcanzar un ahorro acumulado de 50 euros si se canjean todos de forma correcta. Para quienes decidan agotar su cupo, la inversión total será de 75 euros para obtener un poder de compra de 125 euros en los comercios locales adheridos, algo que viene de perlas para afrontar los gastos previos a las vacaciones de verano.

Requisitos y plazos para no perder la inversión

Para poder participar en esta campaña, existen unas reglas del juego muy claras que conviene no pasar por alto. Los interesados deben ser mayores de 18 años y figurar en el padrón municipal de Sevilla. Además, es obligatorio que los datos introducidos durante la compra coincidan con el DNI del titular, ya que los bonos son nominales y no se permite la reventa ni el traspaso entre diferentes personas.

En cuanto al calendario de uso, los vales están operativos para ser canjeados desde el 9 de junio hasta el 11 de julio. Si a alguien se le pasa la fecha y se queda con los bonos en el bolsillo, no habrá posibilidad de reembolso, perdiéndose tanto la ayuda pública como los 15 euros invertidos inicialmente por el ciudadano. Por ello, se recomienda echar un ojo al listado de negocios participantes con antelación para planificar las compras antes de que expire el plazo.

Ser mayor de 18 años y estar empadronado en la capital hispalense.

Adquirir los bonos a través de la web oficial habilitada por el consistorio.

Presentar el código QR en formato PDF o impreso en el momento del pago.

Asegurarse de que el establecimiento está adherido antes de realizar la selección de productos.

Establecimientos adheridos: del supermercado al restaurante

La gran novedad de este año es la inclusión de sectores que antes quedaban fuera o tenían una presencia testimonial. Ahora es posible usar el Bono Sevilla en supermercados de proximidad de cadenas conocidas como Día o Covirán, lo que permite un ahorro directo en productos básicos y frescos. Del mismo modo, locales de comida para llevar y establecimientos de hostelería se han sumado a la iniciativa, ofreciendo una ventaja competitiva a los bares y restaurantes de los barrios frente a las grandes superficies.

Con una inversión total que supera el millón de euros para este ejercicio, el Ayuntamiento espera que esta inyección de liquidez genere un movimiento económico de casi tres millones de euros en la ciudad. El delegado de Comercio ha destacado que este dinero va a parar directamente a las cajas de los pequeños empresarios de los once distritos, ayudando a mantener vivos los locales que dan identidad a cada zona de Sevilla y fomentando un consumo más responsable y cercano.

El éxito de la convocatoria se refleja en la rapidez con la que se suelen agotar estos cheques-descuento cada vez que salen a la venta. Esta medida, que combina el apoyo al comerciante con un alivio real para el bolsillo del vecino, se consolida como una herramienta eficaz para estimular la actividad económica local durante las semanas previas a la temporada estival, dejando además la puerta abierta a una segunda campaña similar prevista para el mes de diciembre.

Inditex ha puesto el foco en Estados Unidos como uno de sus grandes motores de crecimiento futuro, dentro de una estrategia global marcada por la prudencia y la selectividad. El grupo textil con sede en Arteixo observa todavía margen para seguir avanzando en este mercado, donde sus principales enseñas de moda ya cuentan con una base sólida de clientes y reconocimiento de marca.

Durante su intervención en el VII Foro Internacional Expansión, celebrado en Alcalá de Henares, el consejero delegado de Inditex, Óscar García Maceiras, subrayó que el país norteamericano ofrece “buenas oportunidades de crecimiento”. No se trata, apuntó, de una expansión acelerada, sino de un plan ordenado que busca aperturas muy pensadas y una presencia cada vez más integrada entre tiendas físicas y canal online.

Un mercado maduro, conocido y con margen para crecer

El máximo responsable de Inditex recordó que Estados Unidos fue el tercer mercado internacional del grupo, tras España y Portugal, y que su desembarco se produjo en 1989. Desde entonces, la compañía ha ido ampliando su huella de manera progresiva, apoyada en el tirón de Zara y del resto de cadenas que se han ido incorporando al país.

Según explicó García Maceiras, Inditex está presente ya en 26 estados norteamericanos y alcanza más de la mitad del territorio estatal. Una de las aperturas recientes más destacadas ha sido la tienda de Zara en Charlotte (Carolina del Norte), que se ha convertido en un símbolo de cómo el grupo refuerza su presencia en áreas donde considera que existe demanda suficiente y un potencial a medio plazo.

El consejero delegado insistió en que Estados Unidos es “un mercado que conocemos bien”, en el que el grupo se percibe como un conjunto de enseñas “respetadas y queridas” por los consumidores locales. Esta aceptación de marca sirve de base para seguir dando pasos, pero siempre dentro de un marco de crecimiento “selectivo”, evitando una expansión desordenada.

La estrategia, detalló, pasa por elegir cuidadosamente los proyectos y las ubicaciones, analizando tanto la demanda como la capacidad de las tiendas para integrarse con el comercio electrónico. Este enfoque encaja con la filosofía habitual del grupo, que prefiere consolidar sus posiciones antes que lanzarse a aperturas masivas en zonas donde aún no ha testeado a fondo el comportamiento del cliente.

La misma receta que en el resto del mundo: omnicanalidad y expansión selectiva

García Maceiras recalcó que la fórmula de Estados Unidos no es diferente a la del resto de mercados en los que opera el grupo. La clave pasa por combinar la fortaleza de la tienda física con una plataforma online cada vez más sofisticada, ofreciendo al cliente una experiencia integrada independientemente del canal que elija.

En la práctica, esto se traduce en una gestión conjunta de inventarios, servicios como la recogida en tienda y devoluciones cruzadas entre el entorno digital y las tiendas, así como el uso intensivo de datos para adaptar surtidos y colecciones a las preferencias de cada zona. Esta visión encaja con la apuesta global de Inditex por un modelo omnicanal, que en mercados tan competitivos como el estadounidense se considera esencial.

El directivo insistió en que el crecimiento en Estados Unidos será “selectivo”, del mismo modo que en Europa o en otros territorios relevantes. El objetivo no es tanto estar en todas partes, sino reforzar la presencia en aquellos enclaves urbanos donde la marca ya ha demostrado tracción, optimizando las superficies comerciales y asegurando la rentabilidad de cada apertura.

En paralelo, el grupo continúa revisando y actualizando sus tiendas existentes, tanto en el mercado norteamericano como en Europa, con proyectos de reforma y ampliación de espacios que buscan mejorar la experiencia de compra y adaptar los establecimientos a los nuevos estándares de sostenibilidad y eficiencia operativa.

Gestión del riesgo geopolítico y capacidad de adaptación

Más allá de la expansión en Estados Unidos, García Maceiras abordó la cuestión de cómo las tensiones geopolíticas, como las derivadas de Oriente Próximo, pueden afectar a la actividad de Inditex. El mensaje fue de cautela, pero también de confianza en la estructura del grupo y en la capacidad de reacción de sus equipos.

El consejero delegado explicó que la empresa monitoriza de forma constante la evolución del contexto internacional, tanto en lo relativo a rutas comerciales como a la cadena de suministro. Pese a la incertidumbre, recordó que el grupo ya ha pasado por episodios de disrupciones logísticas y ha logrado mantener la continuidad operativa.

Según detalló, Inditex ha vivido interrupciones en determinadas rutas y orígenes de suministro, obligando a reorganizar flujos de mercancía y a buscar alternativas para no frenar el abastecimiento de sus tiendas y plataformas digitales. En todos esos casos, apuntó, los equipos han sido capaces de adaptarse con rapidez, garantizando que los clientes encontraran las colecciones en tiempo y forma.

Esta flexibilidad, afirmó, forma parte del ADN del grupo y se ha convertido en una ventaja competitiva, especialmente en un entorno de alta volatilidad. La combinación de una estructura global diversificada y una red logística integrada permite a Inditex reaccionar con agilidad ante cambios repentinos en costes, plazos o disponibilidad de determinados proveedores.

Una política de precios estable y basada en criterios comerciales

Uno de los puntos en los que más incidió García Maceiras fue la política de precios de Inditex, que definió como “muy estable”, incluso en un contexto marcado por la inflación y las tensiones en costes. A diferencia de otros modelos de negocio, sostuvo, los precios no se fijan únicamente sumando costes y márgenes deseados.

En palabras del directivo, el precio en el grupo es una decisión esencialmente comercial, tomada por los equipos que estudian el valor percibido de cada tipo de producto por parte del cliente. A partir de esa referencia, la compañía trabaja para ser lo más eficiente posible, de forma que los números cuadren sin tener que recurrir a ajustes bruscos para el consumidor.

Este enfoque busca mantener la competitividad de las colecciones frente a otros actores del sector, a la vez que refuerza la percepción de estabilidad y confianza en el cliente. El grupo trata de evitar oscilaciones repentinas que puedan generar desconcierto, apoyándose en su escala global y en la optimización de procesos internos para absorber parte de la presión de costes.

El CEO añadió que Inditex no es un buen “termómetro” directo de la macroeconomía, precisamente por su diversificación geográfica y de negocio. Con presencia en numerosos mercados y distintos niveles de madurez, resulta complicado asociar el comportamiento de sus ventas a una sola variable económica o a una única tendencia global.

España y Europa, pilares clave en la estrategia global

Aunque Estados Unidos se haya convertido en una palanca clave de crecimiento, García Maceiras quiso destacar el papel central que siguen desempeñando España y el resto de Europa dentro del grupo. España, en particular, continúa siendo el primer mercado por ventas y un referente para probar muchas de las iniciativas que después se extienden a otros países.

El consejero delegado recordó que Inditex nació en España y mantiene allí una parte muy relevante de su actividad y empleo. El país fue el primero en acoger las tiendas del grupo y sigue ocupando una posición prioritaria en términos de inversión, tanto en el plano comercial como en el corporativo y tecnológico.

Entre los proyectos más visibles en territorio español, mencionó la reforma de la emblemática tienda de Zara en la Plaza de Cataluña, en Barcelona, destinada a actualizar el espacio a los nuevos criterios de imagen, servicio y sostenibilidad que el grupo quiere trasladar a sus principales buques insignia.

Además, la compañía está impulsando un nuevo campus corporativo en Sant Adrià de Besòs, que reforzará la presencia de Inditex en Cataluña y servirá como centro neurálgico para diversas funciones estratégicas. Este tipo de inversiones subraya la voluntad del grupo de seguir apostando por España como base de operaciones clave en Europa.

En el conjunto del continente europeo, Inditex continúa abriendo nuevas tiendas y renovando espacios en mercados maduros, demostrando que todavía existe margen para crecer en regiones donde el modelo de negocio está muy asentado. Países como Dinamarca, donde Pull & Bear ha reforzado su presencia, o las próximas aperturas de Massimo Dutti en Copenhague, ilustran esta apuesta.

Junto a la expansión física, el grupo está destinando una parte relevante de sus recursos a proyectos tecnológicos que permitan sostener y mejorar la omnicanalidad. La integración entre las tiendas europeas y las plataformas online, así como el desarrollo de herramientas digitales avanzadas, son piezas esenciales para mantener su posición competitiva frente a otros grandes operadores internacionales.

Tecnología, omnicanalidad e innovación al servicio del cliente

En el ámbito tecnológico, García Maceiras destacó el esfuerzo de Inditex por incorporar soluciones de inteligencia artificial en su canal online, con el propósito de mejorar la experiencia de compra y personalizar el servicio. Una de las innovaciones mencionadas es la creación de avatares digitales para que los clientes puedan probarse prendas de forma virtual.

Con apenas un par de fotografías -una del rostro y otra del cuerpo-, los usuarios pueden generar un avatar que les permite visualizar cómo les quedan distintos productos disponibles en las plataformas del grupo. Desde su lanzamiento, esta herramienta ha registrado ya en torno a 20 millones de sesiones, con una acogida muy positiva por parte de los usuarios, según explicó el directivo.

Esta apuesta por la tecnología se enmarca en un plan de inversión más amplio, en el que Inditex prevé destinar alrededor de 2.300 millones de euros en 2026, una cifra que se dirige principalmente a la mejora de la superficie comercial y a la modernización de sus sistemas y procesos. El objetivo es sostener el modelo omnicanal y reforzar la experiencia del cliente tanto en tienda física como en el entorno digital.

Además de la inteligencia artificial aplicada a la prueba virtual de prendas, el grupo está trabajando en mejoras en logística, gestión de inventario y análisis de datos, campos en los que la tecnología resulta crucial para responder con rapidez a cambios en la demanda y optimizar la rotación de producto.

En este contexto, la expansión en mercados como Estados Unidos o los nuevos proyectos en Europa se apoyan en una infraestructura tecnológica común, que permite replicar buenas prácticas y escalar soluciones innovadoras de forma relativamente ágil, adaptándolas a las particularidades de cada país.

Nuevas líneas de negocio y proyección de marca

Durante su participación en el foro, García Maceiras también dejó la puerta abierta a seguir explorando nuevas líneas de negocio dentro del universo Inditex, siguiendo el camino iniciado en segmentos como la cosmética o el deporte. Eso sí, matizó que cualquier movimiento en esta dirección deberá ser coherente con el modelo de negocio del grupo.

El criterio para tomar decisiones en este ámbito parte de un proceso de escucha continuada al cliente. Si el grupo detecta oportunidades claras para lanzar nuevas categorías de producto que encajen con su propuesta de valor y con el núcleo de su actividad, se planteará avanzar en esa dirección, siempre dentro de una estrategia bien medida.

El posicionamiento de sus principales marcas, en especial Zara, refuerza esa capacidad de abrir nuevas vías de desarrollo. Clasificaciones internacionales como el ranking Kantar BrandZ han llegado a situar a Zara como una de las marcas de moda más valiosas del mundo, por encima de grandes competidores del sector, lo que da una idea del peso que tiene en el imaginario del consumidor global.

Con todo, el consejero delegado insistió en que, más allá de los reconocimientos, lo que realmente preocupa al grupo es mantener un desempeño consistente en el tiempo. Esa regularidad en resultados, innovación y servicio al cliente es la que permite sostener la reputación de la compañía en mercados tan exigentes como el estadounidense o el europeo.

La fotografía que deja la intervención de García Maceiras es la de un grupo que combina ambición y prudencia: Estados Unidos se consolida como un pilar clave de crecimiento, apoyado en un modelo omnicanal y en una política de expansión selectiva, mientras que España y Europa continúan siendo el corazón operativo y comercial sobre el que se articula buena parte de la estrategia global de Inditex.

ADM Sevilla vuelve a situar a la capital andaluza en el mapa de la industria aeroespacial y de defensa europea. La octava edición del Aerospace & Defense Meetings (ADM) se prepara para abrir sus puertas en FIBES con una agenda intensa de reuniones de negocio, conferencias técnicas y actividades pensadas tanto para grandes corporaciones como para pymes, universidades y startups.

Durante tres días, Sevilla se convertirá en punto de encuentro de empresas de 30 países, más de 1.000 profesionales y miles de citas B2B, reforzando su papel como la principal plataforma de negocios aeroespaciales en España y una de las más relevantes del sur de Europa. El evento llega en un momento especialmente favorable para el sector andaluz, que vive un ciclo de crecimiento en facturación y exportaciones.

Un encuentro de referencia para la industria aeroespacial

El VIII Aerospace & Defense Meetings – ADM Sevilla afronta su inicio, previsto entre martes y jueves, con unas cifras que lo colocan como cita imprescindible para el sector aeronáutico y espacial. La organización confirma representación de 30 países y más de 8.000 reuniones de negocio cerradas previamente entre empresas proveedoras y grandes contratistas nacionales e internacionales.

El encuentro está promovido por la Consejería de Economía, Hacienda, Fondos Europeos y Diálogo Social, a través de Andalucía TRADE, en colaboración con la firma BCI Aerospace. En el Palacio de Exposiciones y Congresos de Sevilla (FIBES) se darán cita más de 1.000 profesionales, que participarán en entrevistas comerciales presenciales bajo formato B2B durante los días 20 y 21 de mayo.

Como antesala a las reuniones, la tarde del martes 19 se celebrará un panel de mesas profesionales en el que los principales actores de la industria aeroespacial de Europa, España y Andalucía analizarán los grandes desafíos que tiene por delante el sector: la aviación sostenible, el desarrollo del espacio, la innovación industrial, así como la defensa y la ciberdefensa.

La feria ocupará más de 7.000 metros cuadrados de superficie expositiva en FIBES, donde se distribuyen 280 stands ya confirmados semanas antes del inicio. Este despliegue físico refleja el interés de la cadena de valor aeroespacial por aprovechar ADM Sevilla como plataforma para cerrar acuerdos, explorar nuevas alianzas y conocer proveedores especializados.

Presencia de grandes fabricantes y contratistas internacionales

Uno de los grandes atractivos de ADM Sevilla 2026 es la fuerte participación de grandes fabricantes mundiales (OEM). En total, 54 compañías tractoras de referencia han confirmado su presencia, entre ellas nombres tan conocidos como Airbus, Boeing, Embraer o Lockheed Martin, que concentran buena parte de los programas de aviación civil y militar a escala global.

El 57% de estos contratistas de primer nivel son de origen extranjero, algo que eleva el interés del encuentro para las empresas españolas y andaluzas proveedoras del sector, que encuentran aquí una ventana directa para integrarse o reforzar su papel en la cadena de suministro internacional.

Junto a los grandes patrocinadores industriales, se han inscrito otros contratistas y Tiers 1 de relevancia internacional, como Pratt & Whitney y Lockheed Martin (Estados Unidos); BAE Systems (Reino Unido); Comac (China); ArianeGroup (Francia); Turkish Aerospace Industries (Turquía); Saab (Suecia) o Leonardo SPA (Italia), entre otros, hasta sumar 52 actores de este nivel.

Este peso cualitativo convierte a ADM Sevilla en un escenario particularmente interesante para el tejido empresarial europeo, ya que permite acelerar procesos de compra, impulsar proyectos colaborativos y abrir oportunidades de participación en programas aeronáuticos y espaciales estratégicos.

Apoyo institucional y ecosistema empresarial andaluz

ADM Sevilla cuenta con el respaldo de los grandes referentes de la industria aeronáutica y espacial española y andaluza. Airbus, principal fabricante europeo del sector, actúa como socio principal del evento. Aciturri, Tier One especializado en aeroestructuras, participa como patrocinador platinum.

En la categoría gold figuran Pilatus Aircraft, Akkodis, Sofitec, Capgemini, Turco Española, Aerotecnic y GSC (Grupo Sevilla Control), empresas que representan distintos eslabones de la cadena de valor aeroespacial: diseño, ingeniería, fabricación, integración de sistemas y servicios avanzados.

Además, el encuentro suma la colaboración de los principales agentes sectoriales de España y Andalucía, entre ellos la Asociación Española de Empresas Tecnológicas, de Defensa, Aeronáutica y Espacio (TEDAE) y el clúster Andalucía Aerospace, que refuerzan el posicionamiento del evento como foro de referencia para la industria nacional.

También respaldan la cita el Centro Avanzado de Tecnologías Aeroespaciales (CATEC) y la Agencia Espacial Española (AEE), instituciones clave en el impulso de proyectos innovadores y en la consolidación del tejido tecnológico vinculado al espacio y a los sistemas no tripulados.

Un sector en expansión con fuerte peso andaluz

El VIII ADM Sevilla se celebra en un contexto especialmente favorable para la industria aeronáutica y espacial andaluza, que atraviesa uno de sus mejores momentos tanto en el ámbito civil como en el de la defensa. La actividad del sector en la comunidad factura 2.914 millones de euros y supera los 15.000 empleos, consolidándose como uno de los polos industriales más relevantes del sur de Europa.

En términos de comercio exterior, Andalucía fue en 2025 la segunda comunidad española en exportaciones aeroespaciales, con ventas por valor de 2.150 millones de euros. El arranque de 2026 ha sido especialmente dinámico: en los dos primeros meses del año, las exportaciones casi se han triplicado respecto al mismo periodo del año anterior ( 165%), hasta alcanzar los 631 millones.

Ese volumen supone más de uno de cada tres euros (37%) de las exportaciones aeroespaciales de España al mundo, lo que evidencia el papel tractor de la comunidad en el conjunto del país. La celebración de ADM Sevilla contribuye precisamente a mantener y reforzar esa posición, favoreciendo la captación de nuevos contratos y socios internacionales.

La dimensión internacional del evento es uno de sus grandes valores añadidos: la mitad de las empresas registradas, unas 160 firmas, proceden de 30 países. Por volumen de participación, los mercados con mayor representación son Italia, Francia, Alemania, Países Bajos, Polonia, Reino Unido, Suiza, India y Estados Unidos, lo que refleja un espectro geográfico amplio y diverso.

En el plano interno, ADM Sevilla se confirma como “evento de referencia para la industria española”, con la participación de 160 compañías de once comunidades autónomas. De ellas, 44 (27,5%) pertenecen a Andalucía, mientras que el 72,5% restante procede de otras diez regiones, con Madrid, Cataluña y País Vasco como principales territorios participantes.

Reparto territorial de empresas españolas participantes

Por comunidades autónomas, la lista de representación muestra un mapa muy repartido de la industria aeroespacial en España. Tras Andalucía, que aporta 44 empresas, Madrid se sitúa como la segunda comunidad con mayor presencia, con 34 compañías (21,4% del total nacional participante).

Cataluña suma 25 empresas (15,7%) y País Vasco 21 (13,2%), reflejando la fortaleza de sus polos aeronáuticos y tecnológicos. Completan el listado de territorios presentes Castilla-La Mancha (13 empresas), Castilla y León (7), Galicia (6), Navarra (3), Aragón (3), Comunidad Valenciana (2) y Asturias (2).

Este reparto evidencia que ADM Sevilla funciona como un gran punto de convergencia del tejido aeroespacial español, en el que confluyen empresas de muy diverso tamaño y especialización, desde grandes grupos hasta pymes de nicho altamente tecnificadas.

La organización del VIII Aerospace & Defense Meetings – ADM Sevilla por parte de Andalucía TRADE estará cofinanciada con recursos de la Unión Europea, a través del Programa Operativo FEDER de Andalucía 2021-2027, lo que encaja el evento en la estrategia comunitaria de impulso a la innovación, la competitividad industrial y la internacionalización.

Programa de conferencias, talleres y contenidos técnicos

Más allá de las reuniones de negocio, ADM Sevilla incorpora un programa de conferencias y talleres de alto nivel que refuerza su dimensión como foro de conocimiento. En total, se han programado en torno a 20-21 ponencias y sesiones técnicas centradas en innovación, aviación sostenible, espacio, defensa y ciberdefensa.

En estas jornadas participarán 55 especialistas de reconocido prestigio procedentes de compañías líderes como Airbus, Moeve, ITP Aero, GMV o Akkodis, entre otras. Los ponentes abordarán los grandes retos tecnológicos y estratégicos que marcarán el futuro del sector, combinando visiones industriales, institucionales y académicas.

Entre los asuntos que se pondrán sobre la mesa destacan las tecnologías disruptivas aplicadas a la aviación sostenible, la descarbonización del transporte aéreo, el nuevo escenario europeo de defensa, la soberanía tecnológica en el ámbito espacial y el papel que Andalucía y España pueden desempeñar en estos campos en los próximos años.

El encuentro hará especial hincapié en el talento, la digitalización y la seguridad tecnológica como pilares de futuro. Se analizará la captación y formación de perfiles altamente especializados, el impacto de la inteligencia artificial generativa y de los gemelos digitales en la industria, así como los desafíos legales y regulatorios asociados a estas tecnologías.

Impulso al talento joven, universidades y startups: AeroLabs y Student Day

Una de las principales novedades de esta edición es la creación de una zona expositiva específica para universidades y startups, bajo la marca AeroLabs. El objetivo es estrechar la colaboración entre el tejido empresarial, el entorno académico y el ecosistema emprendedor, en un sector que demanda perfiles muy cualificados y ofrece empleo estable de alto valor añadido.

El área AeroLabs, dedicada a empresas emergentes del ámbito aeroespacial y tecnológico, contará con la participación de ocho startups procedentes de España, Francia, Bélgica e India. Entre las firmas confirmadas se encuentran Axirium Aerospace, Fabheads Automation, Cuantico Innovation, Dovetail Electric Aviation, Halo Space Flight, Outrigo International, Coexpair Dynamics y TotalEnergies Marketing France.

En paralelo, se ha habilitado por primera vez un espacio específico para centros educativos y universidades, que se completará con la celebración del Student Day el 21 de mayo. Esta jornada busca acercar a los estudiantes al tejido productivo aeroespacial y mostrarles las múltiples salidas profesionales que ofrece el sector.

El Student Day reunirá a siete asociaciones y entidades académicas andaluzas —ARUS, Vantus (Universidad de Sevilla), Córdoba Racing Team, Instituto Tecnológico Superior ADA-ITS, Coheteros (ETSi Universidad de Sevilla), Asociación Fycus e I.E.S. San José de la Rinconada—, además de más de 200 estudiantes interesados en la ingeniería, la tecnología y el espacio.

Con estas iniciativas, ADM Sevilla refuerza su papel no solo como feria de negocio, sino también como plataforma de conexión entre industria, formación y emprendimiento, facilitando que el talento joven conozca de primera mano las necesidades y desafíos de las empresas.

En conjunto, ADM Sevilla 2026 se consolida como un gran escaparate para la industria aeroespacial y de defensa en España y Europa, combinando negocio, innovación y formación. La participación de 320 empresas de 30 países, más de 8.000 entrevistas comerciales, la presencia de grandes contratistas internacionales y el impulso al talento y a las startups convierten a Sevilla en un punto neurálgico para un sector estratégico que mira al futuro con ambición y con una fuerte base industrial en Andalucía.

Dia ha dado un nuevo paso en su estrategia de consolidar su modelo de supermercados de barrio en España y refuerza su posición en la distribución alimentaria. Según los últimos datos de NielsenIQ, la compañía eleva su cuota de mercado hasta el 5,2% en el primer trimestre del año, con un 5,3% en el mes de marzo, lo que la mantiene como cuarto operador del sector en el país.

Este comportamiento, que supone una mejora de 20 puntos básicos respecto al mismo periodo del año anterior ( 0,2 puntos porcentuales), confirma la inercia positiva que la cadena arrastra desde 2025. El avance llega en un contexto de fuerte competencia, con grandes grupos como Mercadona, Carrefour o Lidl moviendo ficha de forma constante en precios, formatos y servicios.

Dia escala hasta el 5,2% de cuota y consolida la cuarta posición

De acuerdo con los paneles de NielsenIQ, Dia ha cerrado el primer trimestre con un 5,2% de cuota acumulada, mientras que en marzo su participación en el mercado de gran consumo se elevó al 5,3%. Este nivel de presencia en la cesta de la compra sitúa a la cadena como cuarto operador nacional, por delante de Eroski, que se queda en torno al 4,3% de fidelidad de los consumidores españoles.

La consultora destaca que Dia prácticamente ha duplicado el crecimiento del conjunto del mercado en los primeros meses del año, apoyándose en el tirón de su formato de proximidad y la mejora de su propuesta comercial. Tras varios ejercicios de ajustes, cierres selectivos y venta de activos no estratégicos, la compañía ha logrado dar la vuelta a la tendencia y volver a ganar peso en el mapa de supermercados.

Dentro del sector de la distribución, este movimiento reordena ligeramente el tablero. Mientras Mercadona se mantiene holgadamente en cabeza con una cuota cercana al 27%, seguida de Carrefour en torno al 9% y Lidl rozando el 7%, la subida de Dia le permite afianzarse en ese cuarto escalón y distanciarse de otros competidores como Alcampo o Aldi en términos de participación global.

La mejora en cuota no se explica solo por el volumen, sino también por el comportamiento de los clientes en términos de repetición de compra y cesta media. La cadena señala un aumento de la frecuencia de visita y de la relevancia de categorías estratégicas, especialmente productos frescos y marca propia, que se han convertido en palancas clave de su recuperación.

Un plan estratégico a 2029 centrado en la proximidad

La evolución de la cuota de mercado se enmarca en la ejecución del Plan Estratégico 2025-2029, denominado “Creciendo cada día”, que lleva aproximadamente un año en marcha. Este plan pivota en torno a un modelo muy definido: tiendas de tamaño medio, cercanas al cliente, con un surtido ajustado pero completo y una experiencia de compra sencilla.

El grupo, controlado por el fondo LetterOne, ha apostado por concentrar su negocio en supermercados de proximidad de entre 200 y 600 metros cuadrados, abandonando grandes superficies como los MaxiDia, vendidos a Alcampo. Esta especialización persigue aprovechar el cambio de hábitos de consumo, que penaliza más el hipermercado clásico y premia las compras frecuentes, de reposición y cerca de casa.

Según la compañía, la tendencia positiva que reflejan los datos de NielsenIQ no es coyuntural, sino el resultado de un giro de modelo que ya se aprecia tanto a corto como a largo plazo. Las ganancias de cuota en 2026 se suman a las del ejercicio anterior y refuerzan la sensación, dentro del grupo, de que la hoja de ruta trazada empieza a dar frutos de forma consistente.

En este marco, Dia está poniendo el foco en varios ejes: proximidad física, mejora del surtido, impulso de la marca propia, refuerzo del producto fresco y desarrollo del canal online. Todo ello, con el objetivo de ofrecer una compra completa en el menor tiempo posible, sin necesidad de desplazamientos largos ni de planificar grandes carros.

Nuevas aperturas y red de 2.373 supermercados en España

Uno de los elementos más visibles de esta estrategia es la expansión de la red comercial. Durante el primer trimestre del año, Dia ha inaugurado 22 nuevos supermercados en España y ha cerrado 7, lo que supone 15 aperturas netas. Este balance positivo encaja con el objetivo de acelerar el crecimiento orgánico y reforzar la capilaridad de la marca.

A cierre de marzo, la compañía cuenta con 2.373 puntos de venta en el mercado español, todos ellos bajo formatos de proximidad y conveniencia. La idea es estar “donde el cliente la necesita”, es decir, en barrios urbanos, zonas periurbanas y municipios donde otros operadores tienen menos presencia, ofreciendo una cesta de compra diaria o semanal sin grandes desplazamientos.

El Plan Estratégico 2025-2029 contempla hasta 300 nuevas aperturas netas en España durante todo el periodo, de las cuales alrededor de 100 deberían materializarse este mismo año si se cumplen las previsiones que maneja la cadena. Esto implica aumentar el ritmo de inauguraciones en los próximos trimestres, una vez asentado el nuevo modelo de tienda.

Estas aperturas no se limitan a grandes ciudades; también buscan reforzar la presencia en áreas de menor densidad de población, donde la competencia en formato supermercado es menor y la proximidad física juega un papel determinante. En muchas de estas localidades, Dia aspira a convertirse en la opción principal o, directamente, en el único supermercado de referencia.

La combinación de cierres selectivos y aperturas en ubicaciones consideradas más estratégicas responde a un proceso de optimización de la red para mejorar la rentabilidad por tienda. La compañía prioriza locales que se ajusten mejor a su formato actual y a los flujos de clientes, dejando atrás aquellos puntos menos eficientes o más alejados de la nueva propuesta comercial.

Frescos, marca propia y proveedores locales como palancas de crecimiento

Más allá del número de tiendas, parte del avance en cuota de mercado se explica por la transformación del surtido y de la oferta de producto. Dia lleva tiempo reforzando especialmente la sección de frescos —fruta, verdura, carnicería, charcutería y panadería—, un segmento clave para fidelizar y aumentar la frecuencia de las visitas.

La compañía subraya que uno de los factores determinantes en el aumento de las ventas ha sido la combinación equilibrada entre grandes marcas de fabricante y su propia marca. El objetivo es que el cliente pueda decidir entre referencias conocidas y la enseña propia, que Dia sitúa en un posicionamiento de calidad pero con precios ajustados, tratando de ganar espacio en la cesta frente a otras alternativas.

Esta estrategia de surtido se complementa con una fuerte apuesta por el producto de proximidad. En la actualidad, Dia trabaja con más de 1.100 proveedores en España, a los que destina alrededor del 96% de sus compras. Esta red de suministradores locales permite acercar productos adaptados a los gustos de cada zona y, al mismo tiempo, reducir tiempos de aprovisionamiento.

El refuerzo de la marca propia y de los frescos encaja con la búsqueda de una experiencia de compra más completa en tiendas de tamaño medio. La idea es que el cliente pueda resolver gran parte de sus necesidades de alimentación y droguería en un único establecimiento cercano, sin renunciar ni a la calidad ni a la variedad esencial.

Para sostener este posicionamiento, la empresa ha ido revisando envases, formulaciones y gamas de producto, tratando de hacer su MDD más reconocible y consistente. A nivel comercial, se apoya en promociones selectivas, mejoras en la exposición en tienda y mensajes centrados en la cercanía y la utilidad para el día a día, sin grandes artificios publicitarios.

Impulso del canal online y una distribución cada vez más omnicanal

El crecimiento de la cuota de mercado también viene respaldado por el desarrollo del canal digital. Según los datos facilitados por la compañía, el servicio de e-commerce de Dia ya alcanza al 84% de la población española, incluyendo a más de cuatro millones de personas que residen en municipios de baja densidad poblacional.

Esta cobertura convierte al canal online en una pieza clave del modelo de negocio, especialmente en zonas donde la red física puede ser más limitada. Dia ha ido afinando su propuesta de compra digital con plazos de entrega ajustados, franjas horarias flexibles y la posibilidad de recibir la compra en casa o recogerla en tienda, así como opciones de pago, dependiendo de la ubicación y las preferencias del cliente.

En el último ejercicio completo, las ventas online de la compañía en España crecieron en torno a dos dígitos, hasta situarse en el entorno de los 256 millones de euros, según las cifras internas manejadas por la cadena. Aunque el peso del canal físico sigue siendo claramente predominante, el comercio electrónico gana presencia y ayuda a reforzar la imagen de Dia como opción accesible también en el entorno digital.

La apuesta por la omnicanalidad se apoya en el uso intensivo de la red de tiendas como base logística de última milla. Muchos de los pedidos online se preparan en establecimientos próximos al cliente, lo que permite reducir tiempos y costes de reparto, al tiempo que acerca el surtido del supermercado de barrio al entorno digital.

Este enfoque encaja con la filosofía general del grupo: una compra sencilla, cercana y con la posibilidad de elegir entre acudir al establecimiento o recibir la cesta en casa. La empresa huye de soluciones excesivamente complejas y prioriza la integración práctica entre tienda física y plataforma online.

Un mapa de la distribución en movimiento

La mejora de Dia se produce en un contexto de cambios profundos en el mercado español de supermercados. De acuerdo con diferentes paneles de consumidores, Mercadona continúa liderando con claridad con cerca del 27% de cuota, con una penetración que supera el 90% de los hogares y los mayores niveles de fidelidad del sector.

Carrefour, por su parte, mantiene una cuota cercana al 9%, aunque arrastra cierta presión por su fuerte exposición al formato hipermercado, que atraviesa un momento más complicado. Lidl sigue ganando terreno y se sitúa en torno al 6,9% de participación, apoyado en nuevas aperturas y en un posicionamiento muy agresivo en precio y marca propia.

En este escenario, el avance de Dia hasta el 5,2% en el primer trimestre y el 5,3% en marzo provoca el relevo de Eroski en la cuarta posición, con este último estabilizado alrededor del 4,3% de cuota. Alcampo y Aldi completan el grupo de los grandes operadores nacionales, con participaciones en torno al 2,8% y al 2% respectivamente, ambos con estrategias de crecimiento específicas.

La ganancia de cuota de Dia se explica, en buena medida, por su foco en la proximidad y en la conveniencia frente a modelos más centrados en grandes superficies. El consumidor, cada vez más sensible al tiempo, al precio y a la distancia, ha ido desplazando parte de su gasto hacia formatos de barrio, lo que ha jugado a favor de la cadena.

Con este punto de partida, la compañía afronta los próximos trimestres con el reto de mantener el ritmo de aperturas, seguir afinando su surtido y no perder tracción en el canal online. La evolución de las grandes referencias del sector y el comportamiento del consumidor en un entorno inflacionista seguirán marcando el ritmo de la competencia.

Tras varios años de ajustes, desinversiones y cambios de rumbo, Dia encara una nueva etapa en la que el modelo de proximidad, el refuerzo de los frescos, la marca propia y la omnicanalidad se combinan para sostener un 5,2% de cuota de mercado en el arranque del año. La cadena se consolida como cuarto operador nacional con 2.373 tiendas, una red densa de proveedores locales y un canal online que cubre la mayor parte del territorio, mientras el sector de la distribución sigue reordenándose en torno a formatos más cercanos y flexibles.

El perfil del contratante se ha convertido en uno de los puntos clave para entender cómo contrata la Administración Pública en España. Si eres empresa, profesional independiente o simplemente quieres saber en qué se gasta el dinero una institución, este espacio digital es donde se publica prácticamente todo lo relacionado con su contratación: licitaciones, adjudicaciones, contratos menores, encargos a medios propios y mucha más información jurídica y económica.

Aunque pueda sonar muy técnico, el perfil del contratante no deja de ser un tablón de anuncios electrónico, regulado por la Ley de Contratos del Sector Público, que busca garantizar transparencia, acceso a la información y una competencia real entre empresas. Eso sí, cada Administración y cada órgano de contratación lo organiza a su manera, siempre dentro del marco común marcado por la LCSP y por la Plataforma de Contratación del Sector Público (PLACSP).

Qué es exactamente el perfil del contratante y para qué sirve

El perfil del contratante es el espacio web oficial donde un órgano de contratación (ministerio, comunidad autónoma, ayuntamiento, organismo autónomo, ente público, etc.) publica de forma centralizada toda la información relevante sobre su actividad contractual. Está regulado principalmente en el artículo 63 de la Ley 9/2017, de Contratos del Sector Público (LCSP), que lo define como la herramienta accesible a través de Internet destinada a facilitar y difundir esa información.

Su misión principal es asegurar la transparencia y el acceso público a la contratación: desde los anuncios previos de información hasta la formalización del contrato, pasando por las actas de las mesas de contratación, las valoraciones de ofertas o las modificaciones posteriores. La norma deja claro, además, que la publicidad en el perfil del contratante no impide que, cuando proceda, se sigan utilizando otros medios oficiales como el BOE o el DOUE.

Otro elemento esencial es que el acceso a la información del perfil del contratante debe ser libre, en formatos abiertos y reutilizables, y mantenerse a disposición del público durante un plazo mínimo de cinco años (art. 63.1 LCSP). Es decir, no basta con publicar; hay que hacerlo de forma que los datos se puedan consultar, descargar, tratar y analizar con cierta facilidad.

El perfil del contratante se integra, por regla general, en la Plataforma de Contratación del Sector Público (PLACSP), que aloja los perfiles de todos los órganos del Sector Público estatal y de muchos autonómicos y locales. Las comunidades autónomas pueden contar con sus propias plataformas, pero la ley les obliga a que toda convocatoria de licitación y sus resultados acaben igualmente publicada en la PLACSP, ya sea de manera directa o por interconexión (art. 347.3 LCSP).

Responsabilidad sobre los datos personales en el perfil del contratante

En el perfil del contratante se publican con frecuencia datos de carácter personal, tanto de empresas como de personas físicas (representantes, autónomos, miembros de mesas de contratación, etc.). La propia Ley de Contratos y la normativa de protección de datos obligan a definir claramente quién responde por este tratamiento.

La responsabilidad de la información personal que se incluye en el perfil del contratante recae sobre el poder adjudicador que realiza la publicación. Es decir, el órgano de contratación o el órgano de asistencia a la contratación que sube a la plataforma los anuncios de licitación, las resoluciones, las actas y cualquier documento de los previstos en el artículo 63 LCSP.

Si una persona quiere ejercer sus derechos de protección de datos (acceso, rectificación, supresión, limitación, etc.) respecto de los datos que aparezcan en un perfil del contratante, no debe dirigirse a la plataforma genérica, sino al poder adjudicador concreto que ha realizado la publicación. Los datos de contacto de ese órgano normalmente constan dentro de su propio perfil, de forma que es sencillo localizar a quién hay que enviar la solicitud.

Cómo funciona el perfil del contratante en las Comunidades Autónomas

Muchas comunidades autónomas han creado sus propios portales de contratación, que se interconectan con la PLACSP para cumplir la obligación de publicación estatal. Un buen ejemplo es el portal de contratación pública de la Comunidad de Madrid.

En el caso madrileño, el perfil del contratante de los órganos de contratación autonómicos se compone de toda la información sobre su actividad contractual: anuncios de información previa, convocatorias de contratos públicos, documentación de las licitaciones, adjudicaciones, formalizaciones y datos de contacto y medios de comunicación con los órganos de contratación.

Desde el 2 de junio de 2017, la información sobre las convocatorias de contratos y sus resultados se publica también, de manera automática en la Plataforma de Contratación del Sector Público, gracias a la conexión entre el portal madrileño y la PLACSP. Además, a través de esa misma interconexión se difunden los contratos adjudicados por procedimientos sin publicidad (sin anuncio de licitación), de forma que la trazabilidad de la contratación sea lo más completa posible.

Estos portales autonómicos suelen ofrecer apartados de “Más información” donde se explica cómo participar en los procedimientos de contratación, qué herramientas electrónicas se utilizan, qué requisitos técnicos hay para licitar en línea y qué normativa específica aplica en cada caso.

Ejemplo práctico: perfil del contratante de un ayuntamiento

Un caso muy ilustrativo es el perfil del contratante del Ayuntamiento y sus organismos autónomos. En estos perfiles se agrupa, en un único espacio, toda la información relacionada con la contratación municipal, con el objetivo de asegurar la transparencia y facilitar el acceso ciudadano a los datos.

En este tipo de perfiles, la información suele permanecer disponible al público durante un mínimo de cinco años, cumpliendo lo que marca la LCSP. Esto significa que durante ese periodo es posible consultar licitaciones ya cerradas, adjudicaciones pasadas, contratos formalizados o modificaciones contractuales que sigan vigentes.

En cuanto a contenidos, el perfil de un ayuntamiento incluye, entre otros, los anuncios de las licitaciones en curso, los pliegos de cláusulas administrativas particulares (PCA), los pliegos de prescripciones técnicas (PPT), proyectos de obras y documentación complementaria, así como la información de adjudicación y formalización de los contratos.

También se publican las modificaciones, prórrogas y cualquier incidencia relevante que afecte a la ejecución de los contratos. Además, a través de este espacio se suele enlazar con la normativa aplicable, modelos de documentos, formularios y con la información del portal de transparencia municipal relacionada con la contratación, en cumplimiento de la Ley 19/2013 de transparencia, acceso a la información pública y buen gobierno.

En el caso del Ayuntamiento de Alicante, por ejemplo, se diferencian claramente los perfiles de contratante de varias entidades municipales: el propio Ayuntamiento, el Patronato Municipal de la Vivienda, la Agencia Local de Desarrollo, el Patronato Municipal de Turismo y Playas y el Patronato Municipal de Educación Infantil. Cada uno tiene su perfil en la Plataforma de Contratación del Sector Público, y además se suele ofrecer acceso al portal de licitación electrónica para presentar proposiciones.

Perfiles del contratante y licitación electrónica

Hoy en día, el perfil del contratante no se limita a colgar documentos. Cada vez más, se integra con portales de licitación electrónica que permiten presentar ofertas, enviar documentación y seguir el procedimiento de forma íntegramente digital. En muchos ayuntamientos y organismos se advierte de forma destacada que la presentación de proposiciones debe hacerse exclusivamente a través de estos portales.

En estos entornos electrónicos se publica información específica para licitadores: guías de uso, requisitos técnicos, instrucciones para presentar ofertas, recomendaciones para evitar errores en la firma electrónica, etc. Este tipo de contenidos es especialmente importante en los momentos de transición desde sistemas en papel a sistemas completamente digitalizados.

Además, el perfil del contratante acostumbra a ofrecer datos sobre la composición de las Mesas de Contratación permanentes del ayuntamiento o de los organismos autónomos, incluyendo acuerdos de Junta de Gobierno que modifican la composición, convocatorias de las mesas y actas de sus sesiones.

Otro contenido añadido que suele incorporarse como “más información sobre contratación” incluye datos sobre el servicio de contratación, modelos de instancia general para tramitar expedientes, listados de contratos formalizados y otros recursos que ayudan a empresas y ciudadanos a entender mejor cómo se gestiona la contratación pública en cada entidad.

Qué información debe publicar el perfil del contratante (según la LCSP)

La LCSP detalla qué debe contener, como mínimo, el perfil del contratante. La información se agrupa en dos bloques: la información general del órgano de contratación y la relativa a su actividad contractual concreta.

En el plano general, el perfil debe recoger datos como los datos de contacto y localización (teléfono, correo electrónico, dirección postal, etc.), las normas particulares de contratación del órgano, la composición de las mesas de contratación permanentes, las previsiones de compras (el Plan Anual de Contratación), los pliegos y documentos tipo y cualquier otra información que el órgano considere de interés.

En cuanto a la actividad contractual concreta, el perfil ha de publicar, entre otros aspectos, las consultas preliminares al mercado, los anuncios de información previa y los anuncios de licitación (incluyendo los concursos de proyectos cuando proceda). En estos anuncios se debe indicar, como mínimo, el objeto detallado del contrato, su duración, el presupuesto base de licitación, el importe de adjudicación (IVA incluido) y los medios a través de los que se ha publicitado el contrato con enlace a esas publicaciones.

Además, se debe poner a disposición el expediente de contratación o la documentación esencial del expediente administrativo, que incluye, como mínimo: la memoria justificativa o de necesidad, el informe de insuficiencia de medios, la justificación del procedimiento utilizado, el documento de aprobación del expediente, los pliegos de cláusulas administrativas y prescripciones técnicas (o el documento descriptivo en el diálogo competitivo), el número e identidad de los licitadores, los informes de valoración de ofertas (en especial los referidos a criterios evaluables mediante juicio de valor y los informes sobre ofertas anormalmente bajas), las actas de las mesas de contratación y la resolución de adjudicación.

Junto a ello, el perfil debe contener la composición de la mesa de contratación específica de cada procedimiento, las actas relativas a sus sesiones, la designación de comités de expertos, los anuncios de adjudicación y de licitaciones desiertas, las formalizaciones, las renuncias y desistimientos, las modificaciones de contrato y la información sobre la interposición de recursos y posibles suspensiones del procedimiento.

Publicación de contratos menores, acuerdos marco y encargos a medios propios

Una parte muy sensible desde el punto de vista de la transparencia es la relativa a contratos menores y contratos derivados de acuerdos marco o sistemas dinámicos de adquisición. La LCSP obliga a que el perfil del contratante publique esta información con ciertas condiciones y periodicidad.

En particular, deben hacerse públicos los contratos menores con valor estimado inferior a 5.000 euros siempre que el medio de pago sea anticipos de caja fija o sistemas análogos. La información mínima a publicar incluye el objeto del contrato, su duración, el importe de adjudicación (con IVA) y la identidad del adjudicatario. Estos datos deben difundirse con una periodicidad, al menos, trimestral.

También es obligatorio publicar los contratos basados en acuerdos marco o en sistemas dinámicos de adquisición que se hayan adjudicado, indicando la información principal y, nuevamente, con una actualización al menos trimestral. Este punto es esencial para poder controlar el uso de instrumentos de racionalización de la contratación.

En materia de encargos a medios propios personificados (las antiguas encomiendas de gestión a medios propios), la ley exige que se difundan en el perfil del contratante aquellos encargos cuyo importe supere los 50.000 euros sin IVA. Debe constar el objeto del encargo, la duración, las tarifas aplicables y la identidad del medio propio destinatario, también con una frecuencia mínima trimestral.

Además, siempre que un órgano de contratación decida excluir alguna información de publicación amparándose en causas legales (por ejemplo, protección de datos, seguridad, secretos comerciales), debe dejar constancia de esa decisión y su motivación en el expediente de contratación, de forma que quede rastro del porqué de esa limitación a la transparencia.

Perfiles del contratante en la Agencia Tributaria y otros órganos estatales

En el ámbito estatal, muchos órganos optan por centralizar la información de sus perfiles del contratante directamente en la Plataforma de Contratación del Sector Público, sin desarrollar portales paralelos. Es lo que ocurre con la Agencia Tributaria.

Los distintos órganos de contratación de la Agencia Tributaria tienen alojados sus perfiles del contratante en la Plataforma de Contratación del Estado, de acuerdo con lo dispuesto en el artículo 347 de la LCSP. Esto facilita que cualquier licitador pueda encontrar, en un único entorno, las licitaciones de la AEAT y del resto de ministerios, organismos y entidades estatales.

El funcionamiento de estos perfiles no difiere en lo esencial: se publican anuncios de licitación, pliegos, adjudicaciones, formalizaciones, modificaciones y la información exigida por el artículo 63 LCSP, junto con los datos de contacto y otros recursos de interés para los participantes en los procedimientos.

Cómo buscar perfiles del contratante en la PLACSP y otras herramientas

Para localizar un perfil del contratante concreto dentro de la Plataforma de Contratación del Sector Público, basta con acceder al menú principal y seleccionar el apartado específicamente dedicado al “Perfil de contratante”. Desde ahí se ofrece un formulario que permite filtrar por distintos criterios: organización contratante, tipo de órgano, ámbito territorial, etc.

Si se realizan búsquedas frecuentes del perfil de un mismo órgano de contratación, puede resultar práctico guardar la URL directa a la pestaña de búsqueda avanzada con el identificador de esa organización ya preestablecido. Esa dirección aparece normalmente en la parte inferior de la pantalla una vez que se ha seleccionado una entidad concreta, lo que permite ir directamente a sus licitaciones y anuncios en futuras visitas.

Además de la PLACSP, existen herramientas privadas de inteligencia de mercado de contratación pública, como Gobierto Contratación, que permiten analizar de forma agregada licitaciones, adjudicaciones, adjudicadores, adjudicatarios, importes, sectores, etc. A través de estas plataformas se puede buscar fácilmente por órgano de contratación y explorar su historial de contratos, así como navegar por árboles de entidades que reflejan la jerarquía administrativa.

Estas soluciones suelen incorporar recursos de apoyo como guías, glosarios y artículos divulgativos sobre términos clave (por ejemplo, licitación electrónica, acuerdos marco, sistemas dinámicos) y recopilaciones de enlaces útiles: la propia PLACSP, guías de ayuda, vídeos formativos de diputaciones y materiales de referencia de editoriales jurídicas y blogs especializados.

En definitiva, el perfil del contratante se ha consolidado como el núcleo de la publicidad contractual de cada órgano del Sector Público y como la puerta de entrada para quienes quieren licitar, auditar, investigar o simplemente conocer cómo se gestiona el dinero público a través de los contratos administrativos.

España y Reino Unido han cerrado un nuevo acuerdo para facilitar los viajes de negocios y la expansión de empresas entre ambos países, en un intento de simplificar trámites, ganar agilidad y reforzar unos lazos económicos que ya son especialmente intensos. El entendimiento se enmarca en un contexto de normalización de las relaciones tras el Brexit y busca dar un respiro a compañías y profesionales que se mueven con frecuencia a uno y otro lado del canal.

El pacto, firmado en Madrid por el ministro de Economía, Comercio y Empresa, Carlos Cuerpo, y la ministra británica de Economía y Hacienda, Rachel Reeves, durante la primera edición del «Diálogo de Comercio e Inversiones España-Reino Unido», persigue que los desplazamientos laborales de corta duración sean más ágiles y menos burocráticos, al tiempo que se allana el terreno para nuevas inversiones y proyectos empresariales conjuntos.

Visados, licencias y viajes de negocios de corta duración

Uno de los pilares centrales del acuerdo es la decisión del Gobierno español de suprimir la obligación de visado para los profesionales británicos que viajen a España para prestar servicios durante estancias inferiores a 90 días. Esta medida pretende reducir tiempos de espera, trámites y costes administrativos para consultores, técnicos, directivos y otros perfiles que se desplazan habitualmente por motivos laborales.

A cambio, el Ejecutivo de Londres se compromete a acelerar la concesión de la licencia de patrocinio que necesitan las empresas españolas que quieran expandirse en Reino Unido y contratar personal cualificado extranjero. El acuerdo prevé la creación de una especie de «vía rápida» para estas licencias, lo que debería minimizar retrasos y dar más certidumbre a las compañías que planifican implantarse en el mercado británico.

Ambos gobiernos enmarcan estas decisiones en su voluntad de favorecer la movilidad empresarial y mejorar el entorno para los negocios en un momento en el que la competitividad depende, cada vez más, de la capacidad de moverse con rapidez entre mercados. Para muchos directivos, técnicos especializados y equipos de proyecto, poder entrar y salir sin trabas excesivas puede marcar la diferencia a la hora de cerrar un contrato o lanzar una nueva línea de actividad.

El acuerdo también contempla la emisión de certificados de seguridad social que garanticen que un trabajador desplazado y su empresa solo cotizan en un país cuando se trasladan temporalmente entre España y Reino Unido por motivos profesionales. Con ello se busca evitar duplicidades, incertidumbres jurídicas y sobrecostes para empleadores y empleados.

En la rueda de prensa posterior a la firma, tanto Cuerpo como Reeves subrayaron la importancia de actualizar el marco de relaciones económicas y lamentaron que hayan tenido que pasar once años para repetir una cita bilateral de este nivel, pese a la intensa relación comercial entre los dos países.

Reconocimiento de cualificaciones y foco en la abogacía

Más allá de los viajes de negocios, el nuevo entendimiento incluye un capítulo relevante sobre reconocimiento mutuo de cualificaciones profesionales. España y Reino Unido se han propuesto trabajar con los organismos reguladores para simplificar el reconocimiento de las cualificaciones de los abogados que quieran ejercer en el otro país.

La intención es que abogados formados en España encuentren menos barreras para operar en el mercado británico, y que los profesionales del derecho procedentes de Reino Unido puedan hacer lo propio en nuestro país, sin tener que atravesar procesos largos, costosos o poco claros. Ambos gobiernos reconocen el potencial de crecimiento del sector jurídico y el peso que los servicios legales y financieros tienen en el comercio bilateral de servicios.

Según explicó Carlos Cuerpo, en los últimos meses las dos administraciones han venido trabajando de forma intensiva en el ámbito del comercio de servicios para mejorar las condiciones de viaje y la movilidad de profesionales, al tiempo que se intentan reducir trabas burocráticas relacionadas con la armonización y el reconocimiento de cualificaciones profesionales en distintos sectores.

Este avance en el terreno de las profesiones reguladas se presenta como un primer paso, con la posibilidad de que el esquema de reconocimiento mutuo se extienda más adelante a otros ámbitos donde el intercambio de talento especializado es cada vez más habitual, como la consultoría, las finanzas, la ingeniería o los servicios tecnológicos avanzados.

Para muchos despachos de abogados y firmas de servicios profesionales, contar con un marco más previsible y menos farragoso puede facilitar la apertura de oficinas, alianzas transfronterizas y la prestación de servicios integrados para clientes con presencia en ambos mercados.

Cadenas de suministro, industria y seguridad económica

El acuerdo no se limita a la movilidad de personas y al reconocimiento de títulos. En la declaración conjunta, los responsables económicos de ambos países también se comprometen a reforzar la cooperación en materia de seguridad económica, industria y cadenas de suministro, en un contexto internacional marcado por tensiones geopolíticas y cambios en el comercio global.

España y Reino Unido se han comprometido a un diálogo temprano y a la consulta mutua sobre medidas para impulsar la capacidad industrial nacional y, al mismo tiempo, minimizar el impacto negativo sobre el comercio entre ambos territorios. El objetivo es reducir la fragmentación de las cadenas de suministro y preservar la competitividad europea, con especial atención a sectores como la automoción, la energía o la industria pesada.

En este marco, Rachel Reeves anunció que la empresa española Exolum realizará una inversión de 240 millones de libras (unos 277 millones de euros) en Reino Unido para fortalecer el almacenamiento de combustibles esenciales, reforzar la resiliencia del sector de la aviación y mejorar la seguridad energética nacional. Este movimiento se interpreta como un ejemplo práctico del tipo de proyectos que ambos gobiernos quieren fomentar.

Asimismo, la declaración pone el foco en la cooperación en seguridad económica, un concepto cada vez más amplio que engloba desde el acceso a materias primas críticas hasta la protección de infraestructuras estratégicas, pasando por la coordinación de políticas industriales que no dejen atrás a los socios comerciales más cercanos.

Para las empresas industriales y logísticas, una mayor coordinación regulatoria y política entre Madrid y Londres puede traducirse en menos incertidumbre, procesos más predecibles y mejor planificación de inversiones, especialmente en proyectos con cadenas de valor que cruzan varias fronteras europeas.

Hoja de ruta económica y seguimiento del acuerdo

Para dar continuidad a lo acordado, España y Reino Unido han decidido elaborar una hoja de ruta conjunta que concrete las prioridades compartidas en seguridad económica, comercio y crecimiento. Este documento, que los gobiernos esperan tener listo antes de junio, deberá recoger las líneas de trabajo y las acciones específicas para los próximos años.

La preparación de esta hoja de ruta contará con la participación de expertos de las cámaras de comercio y de las asociaciones empresariales de ambos países, que aportarán su visión sobre las barreras más urgentes para hacer negocios a través de las fronteras y propondrán iniciativas para avanzar en la integración económica. Se trata de implicar al tejido empresarial en el diseño de las soluciones, y no limitar el proceso a un diálogo estrictamente gubernamental.

Los ministros también han acordado mantener una relación fluida para evaluar el grado de cumplimiento de los compromisos. El primer balance formal se hará en una reunión prevista a finales de este año, antes de una segunda cita bilateral fijada para 2027 en Londres, donde se revisará la evolución del comercio, la inversión y la movilidad laboral desde la puesta en marcha del acuerdo.

En paralelo, el entendimiento se inscribe en la estrategia del gobierno británico de reconstruir la relación con la Unión Europea tras el Brexit. Reeves subrayó que Reino Unido es y se siente un país europeo, y que aspira a recuperar un papel más fuerte en el corazón de Europa, destacando la relevancia del apoyo español en ese proceso.