El proteccionismo comercial ha sido uno de los temas más populares de la campaña electoral americana, especialmente en los territorios golpeados por la pérdida de empleos industriales bien remunerados. La victoria del candidato que más ha abundado en la inflación de propuestas lo ha expuesto con nitidez: según el presidente electo, el déficit comercial es una de las causas de la pérdida de tejido productivo de la economía americana.

Y para resolver el desequilibrio, Trump pone en el punto de mira a China, como ya viene siendo habitual, pero también a Europa, considerado como uno de los principales responsables del agujero exterior. De ahí la amenaza de imponer un arancel sobre nuestras exportaciones que podría alcanzar entre el 10 y el 20%.

Algunas voces restan fuelle a las promesas electorales, aludiendo a los efectos limitados a unos pocos sectores que tuvo el primer mandato de Trump. Sin embargo, en esta ocasión el impacto podría ser mucho más significativo, en parte por la dificultad del viejo continente para asimilar los movimientos tectónicos de la geopolítica.

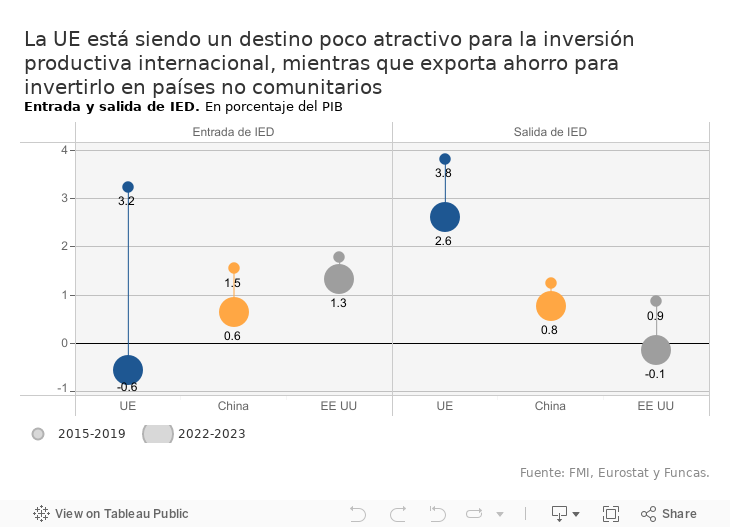

Es un hecho que la economía americana importa mucho más de lo que lograr vender fuera de sus fronteras, generando un déficit colosal, equivalente al 3,3% del PIB. El desequilibrio es particularmente acusado con China, así como, de manera creciente, con México y la Unión Europea. En el caso de España, los intercambios rozan el equilibrio (el saldo de bienes y servicios arroja incluso un ligero superávit a favor de EE UU). Sin embargo, el déficit con respecto a Alemania e Italia es considerable. Estos son también dos socios comunitarios particularmente dependientes del mercado americano: el valor de los envíos a EE UU supera el 10% del total exportado, el doble que España.

Un endurecimiento de los aranceles ensombrecería las perspectivas económicas europeas, ya mediocres de por sí. Peligra la salida de la recesión que se vislumbraba en Alemania y el leve repunte anticipado en Italia, por su dependencia de las exportaciones, entre las que destaca el sector del automóvil, quizás el más emblemático de la promesa proteccionista de Trump. Además, China intentará ganar cuota de mercado en Europa, para así compensar la nueva vuelta de tuerca que se cierne sobre sus negocios en EE UU.

Pero el neoproteccionismo que se adentra en la economía global no es solo coyuntural: también entraña un debilitamiento disruptivo del multilateralismo, es decir de las reglas de reciprocidad que rigen las relaciones económicas desde la segunda guerra mundial. Los Estados, incluso los más aperturistas como los europeos, ya no pueden garantizar un horizonte normativo previsible para las empresas que han basado su negocio en los mercados exteriores. Y la incertidumbre es nefasta para la tan ansiada recuperación de la inversión empresarial.

El principio de reciprocidad sigue siendo el mejor cortafuegos para prevenir una guerra comercial a gran escala que sería nefasta para todos. De ahí también la necesidad de prever respuestas a cualquier ofensiva arancelaria. Por otra parte, numerosos estudios muestran que la vía unilateral por la que aboga el presidente electo suele tener efectos contraproducentes, particularmente en la inflación. Pero en vez de añorar tiempos pasados, también conviene corregir las deficiencias estructurales del viejo continente: un modelo productivo demasiado dependiente de las exportaciones, particularmente hacia EE UU; un consumo privado renqueante, y en los últimos años lastrado por la pérdida de poder adquisitivo de las clases medias y la baja productividad; y una inversión insuficiente para hacer frente al déficit de vivienda y auparse al tren de la transformación tecnológica.

Ante los desafíos globales, la profundización de la integración europea —empezando por su mercado único— debería ser una cuestión prioritaria. Como también lo es la inversión en bienes públicos europeos. Alemania, hasta ahora reticente a avanzar en esta dirección, sería uno de los más beneficiados habida cuenta del riesgo de declive industrial. La ola proteccionista que se avecina es una amenaza: ojalá sirva de revulsivo.

ARANCELES | La aplicación de aranceles con el objetivo de reducir el déficit exterior puede tener efectos poco intuitivos. Las restricciones a las importaciones norteamericanas procedentes de China han conseguido reducir el desequilibrio con ese país en más de 50.000 millones de dólares en los últimos cinco años. Sin embargo, el saldo total se ha deteriorado en casi 250.000 millones, como consecuencia, entre otros factores, del plus de importaciones procedentes de la expansión fiscal, y del “efecto desvío”: algunos competidores del gigante asiático han ocupado el terreno perdido por las empresas chinas afectadas por los aranceles.

Este artículo se publicó originalmente en el diario El País.