Hace dos domingos en estas mismas páginas escribía sobre los momentos de tensión que estaba (y que aún está experimentando) el dólar y los activos denominados en esa divisa. El anuncio de los aranceles de hace algo más de un mes por parte de la Administración Trump han desencadenado efectos negativos en el comercio global, la macroeconomía y los mercados financieros. Y Estados Unidos ha sufrido los correctivos más importantes en el ámbito financiero desde principios de abril, que se han ido moderando en las últimas semanas, conforme se han suavizado las posiciones iniciales sobre las tarifas a las importaciones. Asimismo, en el ámbito de la economía real se ha percibido en estas semanas las dificultades de la economía norteamericana para romper o al menos desvincularse parcialmente de unas cadenas de suministro, muy dominadas por China. Sin duda, ha sido uno de los factores principales que explica que hasta ahora la principal víctima de los aranceles es el país que lo inició todo. Es probable que la administración Trump aspiraba a esa mucha menor dependencia comercial más a medio y largo plazo. Sin embargo, los vértigos del corto plazo han hecho mella en las perspectivas macroeconómicas y, quien sabe, hasta qué punto modificará la hoja de ruta arancelaria prevista en Estados Unidos. Las interrelaciones globales importan tanto para bien y para mal.

En cuanto a las interconexiones financieras y a pesar de las tensiones sobre los treasuries, estamos muy lejos de que el resto del mundo pueda desvincularse del mercado de bonos estadounidense. Por supuesto, los inversores tienen flexibilidad para reajustar sus carteras y disminuir su exposición al dólar y sus activos, pero no existen ni mercados ni divisa alguna con dimensión parecida para reemplazarlos significativamente. Una posibilidad hipotética sería el euro. Sin embargo, no existe un verdadero bono común (eurobono) en Europa. La oferta de deuda soberana “sin riesgo” de su principal economía, Alemania es limitada, sobre todo a corto plazo. Y esta semana se pudo ver que el futuro político en Alemania y en Europa sigue incierto, por lo accidentado de la elección del canciller Friedrich Merz. Y eso afecta al euro, que además desde su creación nunca tuvo como objetivo principal la atracción de capitales. Por otro lado, ni Reino Unido, Canadá o Suiza, con divisas estables y solventes, son alternativas por el tamaño comparativamente reducido de sus mercados. Tampoco China ni otros gigantes como India o Brasil tienen mercados financieros funcionales. Por ello, esta dependencia financiera del resto del mundo de los activos de EE. UU. juega a favor de la hoja de ruta disruptiva de la Administración Trump. La economía real va más lenta de lo esperado en ese proceso de cambio al supuesto nuevo orden. Sin embargo, la gran dependencia financiera —también tecnológica— del resto del mundo actúa a favor de Estados Unidos.

Este artículo se publicó originalmente en el diario La Vanguardia.

La Unión Europea (UE) enfrenta importantes desafíos en materia comercial y monetaria, con especial atención a sus relaciones con Estados Unidos. Las tensiones comerciales, las diferentes políticas monetarias del Banco Central Europeo y la Fed estadounidense y la incertidumbre global configuran un panorama complejo que puede impactar sobre el crecimiento económico y la estabilidad financiera. Por si esto no fuera suficiente, el posible fin de la guerra en Ucrania, el (escaso) papel que la UE podría tener y las necesidades de un notablemente mayor gasto y coordinación en defensa están encima de la mesa. Como se dice en el mundo anglosajón, the plot thickens (la trama se complica).

Podemos estar llegando a un cambio de era y la unidad de Occidente parece quebrarse. Muchos temas entrecruzados a los dos lados del Atlántico. Se necesita claridad. No la hay y puede que no la haya en mucho tiempo. Estados Unidos está en plena efervescencia. Está por ver si Europa podrá dar una respuesta unida ante tantos frentes abiertos, más aún ante el incierto resultado de las elecciones federales en Alemania este domingo

Las fricciones entre la UE y EE. UU. se iniciaron cuando la administración estadounidense amenazó con un arancel del 25% al acero y al aluminio europeo, entre otras tarifas. La presidenta de la Comisión Europea, Ursula von der Leyen, respondió que la UE contraatacaría con medidas proporcionales si no se llegaba a un acuerdo. Supondría un entorno comercial enrevesado. La UE aplica actualmente un arancel promedio del 4,2% sobre productos agrícolas y del 0,9% sobre el resto de mercancías de EE UU., mientras que este país aplica un 2,7% y un 1,4%, respectivamente. Sin embargo, la UE exime de aranceles a un mayor número de bienes estadounidenses. Las diferencias son ahora muy reducidas pero una guerra comercial traería consigo efectos adversos al fragmentar las cadenas de suministro y acrecentar la incertidumbre en las inversiones.

La confusión aumentó cuando se supo que EE UU evalúa elevar sus aranceles para compensar los impuestos “discriminatorios”, como IVA europeo, algo que se entiende mal desde el análisis económico ya que es un tributo que se fija a todos los productos, tanto los nacionales como los importados. Por tanto, no hay discriminación. De producirse, afectaría impactando significativamente a las exportaciones europeas, aunque no está claro cómo responderían los Gobiernos de la UE, pero una reacción habría lógicamente.

Este panorama ha acrecentado los temores de que la actividad económica se resienta y que repunte la inflación. En el primero de los casos, un aumento de la incertidumbre podría llevar a familias y empresas y a posponer sus decisiones de consumo e inversión, lo que puede afectar al crecimiento, sobre todo si cambiara el tono de la política monetaria y los tipos bajaran menos de lo esperado. En el segundo punto, los temores a que la inflación repunte puede afectar a la confianza del consumidor, que puede decidir acaparar bienes hoy, muchas veces irracionalmente, ante posibles aumentos de precios en el futuro. Se trataría de una profecía autocumplida. Los ciudadanos han comenzado a almacenar productos en EE UU, con un alimento como los huevos que están desapareciendo de los estantes de los supermercados y con precios por las nubes, que recuerda a lo que pasó con el papel higiénico en la pandemia. Confiemos en que vuelva la calma. En todo caso, desde el ámbito financiero, los mercados de bonos se han resentido con aumentos de rentabilidad ante la creciente incertidumbre, aunque los de renta variable continúan en máximos históricos.

Otro debate en la UE gira en torno al gasto en defensa. En la controvertida Conferencia de Seguridad de Múnich, donde se percibieron claramente las diferencias entre EE. UU. y la UE, Ursula von der Leyen propuso activar la cláusula de escape para inversiones en defensa, permitiendo una mayor flexibilidad fiscal. Argumentó que, en tiempos de crisis como ocurrió con la pandemia, Europa debe adoptar un enfoque similar para fortalecer su capacidad militar.

Con alguna complicación, el marco fiscal europeo solo permite activar la cláusula de escape en caso de recesión grave. Cada Estado miembro puede solicitar su propia cláusula de escape nacional, pero la Comisión no puede hacerlo para toda la UE. El presidente francés Emmanuel Macron también solicitó una reforma del Pacto de Estabilidad y Crecimiento, calificándolo de obsoleto. Von der Leyen también defendió una estrategia común de defensa, que permitiría canalizar fondos europeos hacia proyectos militares conjuntos. En todo caso, este plan, demorado tantas veces y que ahora podría avanzar definitivamente, lograría aumentar la autonomía estratégica europea. Requerirá consenso y tiempo, pero las señales al respecto no llaman al optimismo, como fue la reunión de líderes europeos en París de este lunes.

Todo esto, asimismo, obliga a repensar las conclusiones de los conocidos informes Letta y Draghi. El entorno en el que se elaboraron no es el actual, muy convulso y con impactos de largo plazo para la economía y empresas. Parece necesario otorgar aún más urgencia a muchas de las acciones que reclamaban, como culminar la integración de mercados o la simplificación regulatoria en los ámbitos financiero, económico y tecnológico. En el ámbito empresarial y de la inteligencia artificial hay además una ventana de oportunidad para Europa. Especialmente tras la aparición de modelos de IA menos costosos y más rápidos de desarrollar, como mostró la tecnológica china DeepSeek. Son tiempos vertiginosos que presentan numerosos riesgos pero también oportunidades.

Este artículo se publicó originalmente en el diario Cinco Días

Lo ha vuelto a hacer. Este miércoles la Reserva Federal de Estados Unidos ha subido sus tipos de interés 0,75 puntos por cuarta vez consecutiva, situándolos en un 3,75%. Además, no parece que esta senda de incrementos del precio del dinero haya visto el final ni de cerca. Sin contemplaciones contra una inflación incesante y desbordante. Todo ello a pesar de que en Estados Unidos las cosas van mejor en crecimiento de precios (último dato, 8,2%) comparado con la eurozona (con un 10,7%). Lo que parece claro es que la hoja de ruta elegida es seguir subiendo los tipos de interés —incluso de forma tan marcada— hasta que haya señales inequívocas de que se está empezando a “domar” la inflación, cueste lo que cueste. Esto es, arriesgando a tener una recesión de duración desconocida.

El escenario optimista hace año y medio era que la inflación sería temporal. Luego se pasó a considerar que tenía un carácter más permanente. Posteriormente, y hasta hace poco, se deseaba reducir el crecimiento de los precios sin causar recesión (si era posible). Hoy, asumiendo ya casi todos los análisis que habrá caídas del PIB, el panorama menos doloroso es que se controle la inflación evitando que la recesión sea duradera. Ya no se considera, al parecer, garantizado —aunque siga siendo el escenario central— que la recesión vaya a ser necesariamente corta en el proceso de reducción de la inflamación de los precios.

La Reserva Federal y otros bancos centrales siguen apretando las tuercas porque creen, por un lado, que no se “pasarán de frenada” y no causarán una recesión duradera o grave. Además, actúan de esta manera porque ven señales de que la economía no termina de enfriarse. Los datos del mercado de trabajo siguen siendo robustos, sobre todo en Estados Unidos, y además la recesión técnica tampoco se ha producido aún. Por otro lado, el cierto rally en la renta variable de las últimas semanas inquieta a las autoridades monetarias, cuando todavía no se han hecho con las riendas de los precios. Por último, el que la inflación subyacente (la que se calcula sin productos frescos ni energía) no haya comenzado a bajar comienza a preocupar, ya que el crecimiento de los precios está llegando notablemente a actividades económicas con baja intensidad energética, como son los servicios.

Una cuestión más. Estados Unidos y la eurozona se distancian en la estrategia. Hay una cierta batalla entre “ortodoxia monetaria” (que ambos lados del Atlántico aplican, con mayor o menor éxito) y “la expansión fiscal”. En Estados Unidos puede acabar equilibrándose y los mercados esperan una señal sobre ello. Sin embargo, la eurozona va por otro camino: Alemania gastando 200.000 millones para cubrir costes de energía es una señal para que los precios no dejen de subir. Por otro lado, la visión temporal de las batallas es también diferente: en Estados Unidos siguen esa receta de que una bajada de la inflación cada mes es una victoria y no quieren sorpresas como las que se han producido en la eurozona con el último dato de precios.

Este artículo se publicó originalmente en el diario El País.

La inflación está siendo el principal condicionante de la recuperación de la economía española. Su impacto sobre el poder adquisitivo es ineludible: como el principal factor es el alza de costes importados, mayormente la electricidad, actúa como un impuesto que tiene que soportar toda la sociedad Comprar reseñas Google (a excepción del sector eléctrico). Además, el brote inflacionario refleja los cuellos de botella que limitan el rebote, especialmente en algunos sectores industriales como el automotriz.

Es posible que el brote inflacionario generado por el encarecimiento de la energía y de otros suministros esté tocando techo. Los precios del mercado mayorista de la electricidad apuntan a una estabilización —si bien en niveles desorbitados— y los indicadores de costes soportados por las empresas evidencian una cierta relajación, en consonancia con la reorganización de las cadenas de suministro. Veremos si la tendencia es inmune a los desajustes provocados por ómicron.

Ahora se trata de evitar que se abra otro frente, el de eventuales efectos de segunda ronda, que consistirían en ajustes de precios y de salarios en una pugna por la recuperación del poder adquisitivo perdido como consecuencia de la crisis energética. De momento, se mantiene la moderación: si bien el IPC total crece a un ritmo muy superior a la eurozona (6,6% frente al 5%), la inflación subyacente se sitúa en el 2,1%, cuatro décimas menos que la media europea. Es decir, nuestro diferencial desfavorable de IPC se debe exclusivamente a la energía, y no a un comportamiento especialmente inflacionista del aparato productivo. Nada que ver con la situación en Estados Unidos, donde la inflación subyacente escala hasta el 5,5%, algo que preludia una acción contundente de la Reserva Federal.

Fuentes: Eurostat y Ministerio de trabajo.

Sin embargo, los datos de diciembre apuntan a un mayor traslado de los costes al núcleo central de precios. Prueba de ello, los incrementos de precios empiezan a generalizarse. El sector agroindustrial no aguanta más la presión y se ve abocado a trasladar el encarecimiento de la luz, de los fertilizantes y del transporte a sus precios de venta —con un gran peso en el IPC total—.

Los servicios también revisan sus tarifas, tras meses de atonía provocada por la pandemia. Bien es cierto que se trataba de una tendencia inédita, también registrada en la mayoría de países avanzados, rara vez observada en épocas anteriores: como la productividad industrial crece por encima de la media de la economía, los productos industriales tienden a abaratarse en términos relativos (esto explica que, desde la creación del euro hasta el estallido de la pandemia, el IPC de bienes no energéticos subiera apenas un 13%, frente al 54% en los servicios).

La tendencia es ahora alcista tanto en los sectores más afectados por la crisis como el turismo y la restauración como en otros servicios menos perjudicados: las comisiones bancarias, el ocio y los seguros de salud, por ejemplo, suben a tasas superiores al 2%. En suma, los servicios ya no desempeñan el papel moderador de meses anteriores.

Ante las crecientes tensiones en los precios internos, los salarios no parecen reaccionar: en 2021 las remuneraciones pactadas crecieron en torno al 1,5% (la mitad que el índice de precios al consumo). El resultado fue una pérdida de capacidad de compra, en un contexto en el que las empresas también sufrieron un recorte de excedentes. La gran incógnita es si ese pacto tácito entre actores sociales se mantendrá a medida que las empresas elevan sus precios, y así contienen la disminución de sus márgenes.

Si ese pacto prevaleciera, y bajo la hipótesis adicional de una estabilización de los precios energéticos, el IPC podría moderarse tanto en España como en el resto de la eurozona. De lo contrario, la visión de transitoriedad del Banco Central Europeo (BCE) se volatilizaría y daría alas a los halcones que preconizan un endurecimiento de la política monetaria.

IPC | La senda de inflación, determinante de la intensidad de recuperación de la economía, depende de manera crucial de la evolución de los precios energéticos. Si la cotización de la electricidad descendiera en primavera en línea con los mercados de futuros, las tasas de inflación se mantendrán por encima del 5% en los primeros meses del año antes de comenzar a descender. Ello dejaría el IPC total en el 3,7% en media anual. Pero si el descenso previsto en la primavera no se produjera, la tasa media anual sería al menos un punto más que en el escenario central.

Este artículo se publicó originalmente en el diario El País.

La actual pandemia ha puesto de

manifiesto un desabastecimiento de equipos y bienes sanitarios esenciales,

tanto para prevenir la transmisión del virus SARS-CoV-2 (p.ej. mascarillas,

guantes, jabones), como para combatir la enfermedad asociada COVID-19 en

pacientes críticos (p.ej. respiradores). Por consiguiente, el sistema sanitario

y de prevención necesita aumentar el suministro de este tipo de bienes

esenciales. Diversas empresas se han reorientado hacia la producción de equipos

de protección (ropa, mascarillas). Sin embargo, surgen dudas acerca de su

capacidad para hacer frente a la creciente demanda, así como de la posibilidad

de producir localmente equipos médicos más complejos. En este artículo se

analiza en qué medida depende España de terceros países para satisfacer el

incremento de demanda de estos equipos sanitarios esenciales para combatir la

pandemia.

La importación de equipos sanitarios esenciales no tiene por qué representar un riesgo en el suministro, siempre que se pueda asegurar su abastecimiento. Gracias a la diversificación de proveedores y las ventajas del comercio, la globalización puede representar un seguro contra el desabastecimiento como nos señalaban aquí y aquí. No obstante, el suministro puede verse afectado por factores estructurales, como una baja diversidad de exportadores, y coyunturales, como limitaciones al comercio a través de barreras arancelarias o similares. Como nos muestra este estudio de la Reserva Federal americana, el mercado de equipos sanitarios esenciales está concentrado en 10 países que suman el 72% de las exportaciones mundiales. La situación se agrava si se tiene en cuenta que los principales suministradores a nivel internacional, China y Estados Unidos, han estado o están en cuarentena. En cuanto a las barreras al comercio, numerosos países, entre ellos Alemania y China, han restringido la exportación de equipos sanitarios esenciales (ver Global Trade Alert).

El gráfico 2 muestra la evolución de las importaciones y exportaciones españolas de bienes sanitarios esenciales como porcentaje del comercio total. Puede observarse cómo desde el año 2011 el déficit comercial (la diferencia entre importación y exportación) tiende a aumentar.

Gráfico 2

Fuente: elaboración propia con datos de Datacomex.

Fuentes de suministro

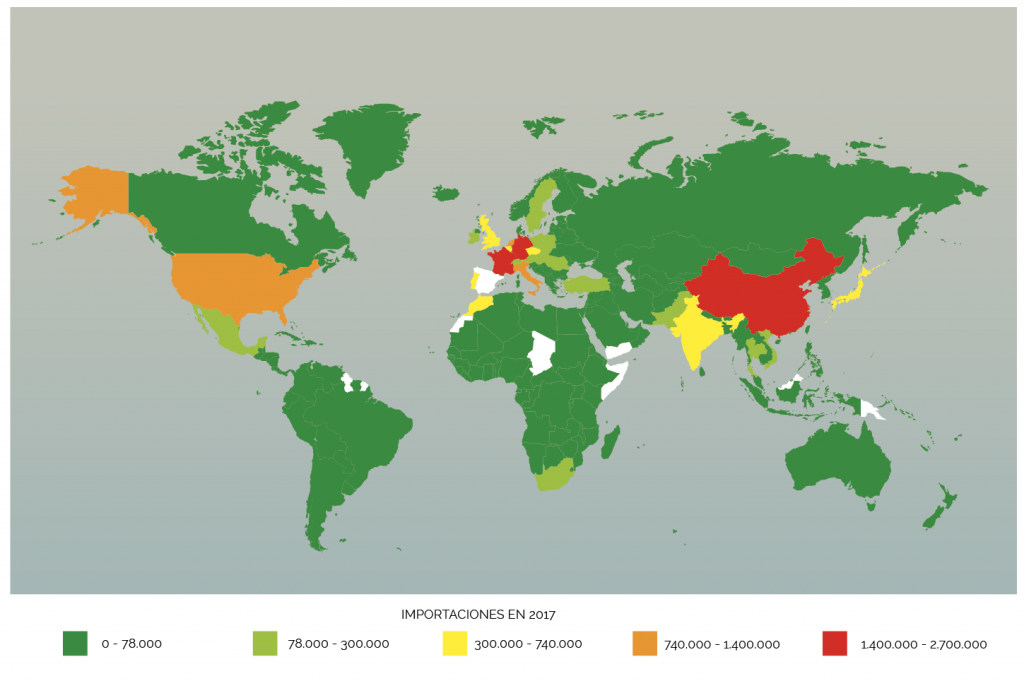

En 2017, España importó productos médicos esenciales por un valor de 16.000 millones de euros. La mayor parte de las importaciones (un 66%) corresponde a equipos médicos esenciales. El mapa que se muestra a continuación refleja nuestros principales suministradores de bienes sanitarios esenciales. Como puede apreciarse, las principales fuentes de suministro provienen de China, Alemania y Francia, seguidas por Italia y Estados Unidos.

Mapa 1. España: principales países suministradores de bienes sanitarios esenciales

Fuente: elaboración propia con datos de Datacomex.

Seguridad de suministro

En el cuadro 2 se muestra que la

importación de productos médicos esenciales para hacer frente a la pandemia

representa casi el 80% de la demanda doméstica. En cambio, España exporta el

86% de su producción. Por países, las principales fuentes de suministro

provienen de China (13%), Alemania (13%), Francia (8%), Italia (7%) y EEUU (6%).

Para contextualizar estos datos, el mismo análisis para Estados Unidos revela

que el país americano exporta el 20% de su producción, sus importaciones

representan el 30% de su absorción doméstica y su dependencia de China es 5 puntos

menor (ver fuente).

Cuadro 2. Importación y exportación productos médicos esenciales (agregados), 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

79%

13%

13%

6%

Exportación

(% producción)

86%

1%

4%

3%

Déficit

comercial (% producción)

-54%

-14%

-10%

-4%

Sin embargo, estos datos

agregados esconden una heterogeneidad importante y una realidad distinta si los

desagregamos por bienes de protección

(cuadro 3) y equipos médicos (cuadro

4). Podemos observar tres hechos interesantes. Primero, España tiene una

dependencia mayor en equipos médicos esenciales (necesitamos importar casi todos

estos equipos: 94% frente al 62% en bienes de protección) y de un número menor

de países. En cambio, la dependencia de países de fuera de la Unión Europea es

relativamente menor que en los equipos médicos esenciales. Por último, España

tiene una ventaja comparativa revelada en equipos médicos esenciales, al

exportar casi toda su producción.

Cuadro 3. Importación y exportación de bienes de protección esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

62%

14%

6%

1%

Exportación

(% producción)

58%

1%

5%

2%

Déficit

comercial (% producción)

-11%

-15%

-2%

0,3%

Cuadro 4. Importación y exportación de equipos médicos esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

94%

11%

17%

9%

Exportación

(% producción)

88%

2%

4%

3%

Déficit

comercial (% producción)

-99%

-10%

-14%

-6%

Los principales proveedores que

cubren nuestra demanda de bienes de

protección son China (14%), Alemania (6%), Italia (5%) y Marruecos (4%). En

cambio, en los equipos médicos son:

Alemania (17%), China (11%), Francia (9%) y EEUU (9%). El índice Herfindahl–Hirschman

de concentración para la dependencia de importaciones es aproximadamente del 3%

para bienes de protección y del 7% para equipos médicos, indicando que la

concentración es mayor en equipos médicos.

No obstante, existen ciertos productos de protección con una concentración crítica: la mitad de las mascarillas proviene de China y la práctica totalidad de los guantes de látex tiene como origen Malasia. Por último, cabe resaltar que la mayor parte de los países de los que importamos bienes médicos esenciales (el 64% del volumen) pertenecen a la Unión Europea, con la que no tenemos barreras comerciales. En cambio, los países de la UE solo suman el 40% del volumen de nuestros suministradores de bienes de protección esenciales.

Conclusión

España muestra una alta

dependencia de terceros países a la hora de satisfacer la demanda de bienes y

equipos sanitarios, tanto para evitar la propagación del virus SARS-CoV-2 como

hacer frente a la enfermedad asociada COVID-19. En particular, la dependencia

de equipos médicos esenciales es

mayor que la de equipos de protección

individual. Sin embargo, la estructura de proveedores de equipos médicos es

más cercana a nuestro entorno y por tanto más fiable que la de bienes de

protección.

Todo ello hace pensar que el desabastecimiento actual, en especial de los medios de protección esenciales, parece obedecer a una situación coyuntural, debido a la absorción doméstica de los principales productores de estos bienes y al aumento de la demanda del resto del mundo. Para garantizar el suministro, parece razonable tomar medidas coyunturales como incrementar la producción doméstica de bienes de protección individual e intensificar la diversidad de importadores. Resulta poco probable que la reconversión industrial hacia bienes de protección esenciales sea permanente, al no disfrutar España de una ventaja comparativa clara en este sector. En cambio, el desabastecimiento de equipos médicos esenciales tiene un mayor componente estructural por varios motivos: la reconversión de la producción es más compleja, la dependencia del exterior es mayor y su producción se encuentra concentrada en pocos países. A corto plazo, la cercanía de los proveedores podría reducir el riesgo de desabastecimiento. Sin embargo, la seguridad de suministro en el medio y largo plazo requería de medidas estructurales amplias en el seno de la Unión Europea.

La absorción se calcula sumando la producción en los códigos CNAE del cuadro 1, las importaciones y restando las exportaciones.

Se han utilizado datos de 2017,

ya que son los últimos disponibles con cuatro dígitos CNAE.

Utilizamos cookies propias y de terceros para garantizar el funcionamiento de la web, medir su uso y mejorar nuestros servicios. Puede aceptar todas las cookies, rechazar las no necesarias o configurar sus preferencias.

Configurar cookies

Necesarias para que la web funcione correctamente. No se pueden desactivar desde este panel.

Ayudan a medir el uso del sitio y mejorar sus contenidos.

Permiten publicidad, medición de campañas o personalización de anuncios.

Guardan preferencias o permiten contenido externo no necesario.