En los últimos días, una supuesta filtración masiva de datos en PcComponentes ha encendido todas las alarmas en el sector tecnológico español. Lo que empezó como un aviso en canales especializados de ciberseguridad se ha convertido en un caso seguido muy de cerca por clientes, expertos y medios, con versiones enfrentadas entre el presunto atacante y la propia compañía.

Mientras un hacker asegura haber accedido a la base de datos de la tienda murciana y habla de millones de usuarios afectados, PcComponentes sostiene que no ha habido intrusión en sus sistemas y que lo que se está viendo es la consecuencia de un ataque de credential stuffing apoyado en contraseñas filtradas en otros servicios. En medio de este pulso público, la cuestión clave es qué ha pasado realmente y cómo pueden protegerse los usuarios.

El origen de la alerta: la reivindicación del hacker y el aviso de Hackmanac

La controversia arranca cuando Hackmanac, una firma especializada en amenazas digitales con historial de alertas sobre incidentes en empresas como Endesa o ING, publica una notificación el 20 de enero de 2026. En ella advierte de que un actor de amenazas que se hace llamar «daghetiaw» afirma haber vulnerado los sistemas de PcComponentes.

Según esa alerta, el atacante asegura disponer de datos de unos 16,3 millones de personas relacionadas con la tienda online, todas ellas supuestamente extraídas de la base de datos de la compañía. La magnitud de la cifra y el tipo de información descrita hacen que el incidente se clasifique como amenaza de cibercrimen de alto impacto, aunque inicialmente queda marcado como «pendiente de verificación».

Para respaldar su historia, el propio daghetiaw habría publicado en foros de la ciberdelincuencia, como Breach Forums, una muestra de 500.000 líneas de información. Esa porción de datos serviría como «demostración gratuita» antes de intentar vender el paquete completo al mejor postor o incluso usarlo como elemento de presión contra PcComponentes.

Los primeros análisis de esa muestra, a los que han accedido distintos medios especializados españoles, apuntan a un conjunto de información muy amplio y heterogéneo, que abarcaría desde datos identificativos básicos hasta registros de soporte y detalles relacionados con pedidos.

Qué asegura tener el atacante: tipo de datos y alcance declarado

En sus mensajes públicos, el supuesto autor del ataque detalla que la base de datos incluiría información personal y corporativa de clientes de PcComponentes recopilada durante años de actividad del comercio electrónico. No solo se habla de perfiles recientes: en la muestra se han identificado facturas de 2015, 2023 y otros ejercicios, lo que sugiere una antigüedad amplia de los registros.

Entre los campos que el hacker asegura haber obtenido figuran nombres y apellidos, NIF o DNI de los clientes, así como direcciones postales completas, códigos postales y datos de contacto. Este bloque de información permitiría trazar un perfil bastante preciso de cada usuario, con su identidad y su ubicación aproximada.

También se citan pedidos realizados, facturas, números de seguimiento de envíos y elementos ligados directamente a la actividad comercial de la tienda. Es decir, qué se compró, cuándo, por cuánto dinero y cómo se tramitó el envío. A esto se sumarían los tickets de Zendesk, el sistema de soporte, lo que abriría la puerta a revisar historiales de comunicación entre clientes y servicio de atención.

En el apartado financiero, la reivindicación habla de metadatos de tarjetas bancarias: tipo de tarjeta, fecha de caducidad y algunos detalles adicionales, aunque sin mencionar de forma explícita la presencia de números completos de tarjeta o códigos CVV. Junto a todo lo anterior, la base contendría también direcciones IP de los usuarios y cierta información estadística interna sobre su comportamiento de compra.

El propio daghetiaw subraya que su objetivo sería monetizar el conjunto de datos, ya sea vendiéndolo en mercados clandestinos o utilizándolo como vía de extorsión. Este patrón coincide con otros grandes incidentes recientes en España, como los asociados a empresas energéticas o administraciones públicas.

La posición de PcComponentes: niegan una brecha interna y señalan al credential stuffing

Frente al relato del atacante y los primeros avisos de Hackmanac, PcComponentes ha hecho público un comunicado oficial en el que rechaza que se haya producido un acceso ilegítimo a sus servidores o a sus bases de datos. Tras una investigación interna, la compañía sostiene que no ha detectado evidencias de intrusión en su infraestructura.

En lugar de una brecha clásica, la empresa habla de un ataque de «credential stuffing». Este tipo de amenaza se apoya en bases de datos previamente filtradas en otras webs o servicios, donde aparecen correos electrónicos y contraseñas en claro. Los atacantes utilizan esas listas y, de forma automática, prueban las mismas combinaciones de usuario y clave en múltiples plataformas, confiando en que muchos usuarios reutilizan la misma contraseña en diferentes sitios.

Cuando esa reutilización existe, es posible que terceros consigan entrar en cuentas reales sin necesidad de vulnerar directamente la seguridad de la empresa objetivo. Según PcComponentes, eso sería exactamente lo que se ha observado: accesos no autorizados a algunas cuentas de clientes aprovechando credenciales previamente expuestas en filtraciones ajenas a la tienda.

La compañía también cuestiona de forma clara la cifra manejada por el atacante y difundida en redes: asegura que los 16 millones de clientes afectados no encajan con el número de cuentas activas que mantienen hoy en su plataforma, que sería «marcadamente inferior». En todo caso, reconoce que hay una cantidad limitada de usuarios que sí han visto comprometidos ciertos datos a través de esos accesos indebidos a sus cuentas.

Un punto central de la respuesta oficial es la insistencia en que no almacenan datos bancarios en sus sistemas y que las contraseñas de los clientes tampoco se guardan en texto legible. En su lugar, la información de pago se gestiona a través de tokens que identifican la operación pero no permiten reconstruir la tarjeta, y las claves de acceso se convierten en hashes cifrados e irreversibles.

Contradicciones públicas: el hacker vuelve a aparecer y acusa a la empresa de mentir

El cruce de versiones no se ha quedado ahí. Tras el comunicado de PcComponentes negando el hackeo directo, el propio daghetiaw reaparece en la red para responder a las afirmaciones de la compañía. En un nuevo mensaje, acusa a la tienda de mentir a sus clientes acerca de lo ocurrido y asegura disponer de pruebas sólidas.

Según esta nueva publicación, el atacante habría llegado a acceder a paneles de administración internos, sistemas de soporte y otras herramientas críticas de la empresa. Para respaldar sus palabras, habría difundido credenciales de acceso de empleados, capturas de pantallas de interfaces internas y más detalles que, en teoría, demostrarían su presencia prolongada en la infraestructura de PcComponentes.

Medios especializados en videojuegos y tecnología, así como portales centrados en redes y telecomunicaciones, han informado de esta segunda ronda de filtraciones y aseguran que han contactado con la empresa para conocer qué pasos piensa dar tras estas nuevas revelaciones. Por ahora, la respuesta oficial publicada por PcComponentes continúa centrada en el credential stuffing y en la ausencia de prueba concluyente de un robo masivo en sus servidores.

Esta situación genera un escenario complejo para el usuario: por un lado, están las acusaciones detalladas del supuesto atacante; por otro, la negativa de la compañía a admitir una brecha interna y su insistencia en que todo parte de filtraciones externas ya conocidas. En cualquier caso, el riesgo práctico de uso malicioso de esos datos existe si el paquete realmente está en circulación.

Más allá de la disputa pública, el incidente reabre el debate sobre cómo gestionan las empresas tecnológicas españolas la transparencia, la comunicación de incidentes y el cumplimiento del Reglamento General de Protección de Datos (RGPD), que obliga a informar con rigor cuando se sospecha de una violación de seguridad que afecte a información personal.

Datos potencialmente expuestos y riesgos reales para los clientes

Aunque PcComponentes insiste en que los datos bancarios y las contraseñas no se han visto comprometidos, la información que sí podría estar circulando en manos de terceros no es precisamente inocua. Estamos hablando de nombres, apellidos, DNI o NIF, direcciones físicas y de correo, números de teléfono y direcciones IP asociadas a las conexiones.

Este tipo de datos es materia prima perfecta para ataques de phishing muy personalizados. Si un ciberdelincuente conoce qué has comprado, cuándo lo hiciste y a qué dirección se envió, puede construir mensajes mucho más creíbles que un simple correo genérico. Un SMS o email que mencione un pedido real y pueda incluir incluso el importe tiene muchas más posibilidades de engañar al destinatario.

Además, con documentos de identidad, datos de contacto y un historial de consumo, los atacantes pueden intentar suplantar la identidad de los afectados ante otras empresas o servicios, desde operadores y bancos hasta plataformas online. No hace falta que tengan tu contraseña de PcComponentes para que el riesgo exista: a menudo, basta con una combinación de datos personales y técnicas de ingeniería social bien afinadas.

Otro peligro evidente es que todo este paquete de información termine a la venta en foros clandestinos, donde diferentes grupos criminales pueden combinarlo con otras filtraciones ya existentes. Al cruzar bases de datos de distintas fuentes, se construyen perfiles extremadamente detallados sobre millones de ciudadanos europeos, lo que multiplica las posibilidades de fraude.

En este contexto, aunque la empresa subraya que las claves se almacenan como hashes irreversibles y que no se guardan números de tarjeta, la exposición de datos personales y de relación comercial sigue siendo un problema de calado para la privacidad y la seguridad de los usuarios, tanto en España como en el resto de Europa.

Medidas adoptadas por PcComponentes para reforzar la seguridad

Ante la ola de preocupación y la posibilidad de que algunos clientes hayan visto comprometidas sus cuentas, PcComponentes ha anunciado una serie de medidas técnicas para endurecer el acceso a la plataforma. El objetivo es reducir al máximo la eficacia de los ataques de credential stuffing y bloquear intentos automatizados.

En primer lugar, la empresa ha activado un CAPTCHA obligatorio en el inicio de sesión. Este sistema busca distinguir a humanos de bots, haciendo más difícil que herramientas automáticas prueben miles de combinaciones de usuario y contraseña en muy poco tiempo.

En segundo lugar, se ha decidido habilitar de forma forzosa la autenticación en dos pasos (2FA). A partir de ahora, para entrar en la cuenta no bastará con introducir la contraseña: será necesario confirmar el acceso mediante un código adicional enviado por correo electrónico u otro canal definido por la empresa.

Además, PcComponentes ha procedido a cerrar todas las sesiones activas, lo que obliga a todos los usuarios a iniciar sesión de nuevo bajo las nuevas condiciones de seguridad. De esta forma, se corta de raíz cualquier sesión que pudiera estar comprometida por accesos no autorizados realizados con anterioridad.

La compañía asegura que estas acciones permiten reforzar de manera considerable la protección de las cuentas y mitigar los riesgos derivados del uso de contraseñas filtradas en plataformas ajenas. Junto a ello, se ha comprometido a enviar comunicaciones individualizadas a los clientes potencialmente afectados, explicando la situación y las recomendaciones específicas para cada caso.

Recomendaciones clave para los usuarios ante el posible hackeo

Independientemente de quién tenga razón en el choque de versiones, la experiencia demuestra que cuando se habla de filtraciones multimillonarias de datos en Europa, conviene actuar con prudencia. Varios medios y expertos en ciberseguridad, así como la propia PcComponentes, han ido coincidiendo en una serie de medidas que los usuarios deberían tomar cuanto antes.

La primera es muy clara: cambiar la contraseña asociada a la cuenta de PcComponentes. Y no solo ahí, sino también en todos aquellos servicios en los que se esté utilizando la misma clave o una variante parecida. Reutilizar contraseñas es, a día de hoy, uno de los errores más habituales y a la vez más peligrosos en internet.

En segundo lugar, es fundamental activar el doble factor de autenticación siempre que sea posible, tanto en PcComponentes como en bancos, correos electrónicos, redes sociales y otras plataformas sensibles. Este sistema añade una capa extra que puede frenar a un atacante incluso si ha logrado adivinar o robar la contraseña.

También se aconseja vigilar de cerca los movimientos bancarios durante las próximas semanas y considerar usar una tarjeta virtual. Aunque la empresa recalca que no almacena números de tarjeta, la presencia de metadatos y otros datos personales incrementa la probabilidad de intentos de estafa. Ante cualquier cargo desconocido, lo sensato es contactar cuanto antes con la entidad financiera.

Por último, hay consenso en algo que suena repetitivo, pero que cobra especial importancia en episodios como este: extremar la cautela frente a correos, SMS o llamadas sospechosas que se hagan pasar por PcComponentes u otras empresas. Si un mensaje menciona un pedido real y pide clicar en un enlace, introducir claves o facilitar datos bancarios, lo recomendable es desconfiar, acceder directamente a la web oficial tecleando la dirección en el navegador y comprobar allí si existe alguna incidencia.

Este incidente, confirmado o no como brecha interna por la empresa, vuelve a poner sobre la mesa cómo de expuestos están los datos personales de millones de usuarios y hasta qué punto prácticas tan cotidianas como repetir contraseñas o fiarse de cualquier mensaje «con pinta oficial» pueden abrir la puerta a problemas mayúsculos; la combinación de filtraciones previas, técnicas como el credential stuffing y campañas de phishing cada vez más sofisticadas dibuja un escenario en el que la prudencia digital deja de ser una recomendación abstracta para convertirse en una necesidad diaria.

Las relaciones entre sindicatos y empresas son uno de los ejes básicos del mercado de trabajo moderno. No se trata solo de cumplir la ley: de cómo se entiendan ambas partes dependerán el clima laboral, la productividad, la estabilidad de las plantillas y, en última instancia, la competitividad de la empresa.

A lo largo del tiempo, los sindicatos han pasado de ser meras organizaciones de defensa frente a la explotación a convertirse en interlocutores imprescindibles en la negociación colectiva, en la mejora de las condiciones de trabajo y en la gestión de conflictos. Las empresas, por su parte, se mueven entre la colaboración, la prevención de conflictos y, en no pocos casos, la resistencia abierta o encubierta a la sindicación.

Qué es un sindicato y por qué surge

Un sindicato es, en esencia, una organización voluntaria de trabajadores creada para defender sus intereses laborales y profesionales frente a la empresa y, en general, frente a cualquier poder que pueda afectar a sus condiciones de vida y trabajo.

Históricamente, los sindicatos nacen como reacción a situaciones de desigualdad, abuso y falta de protección: jornadas interminables, sueldos miserables, ausencia total de seguridad y salud laboral, discriminaciones de todo tipo y un poder empresarial prácticamente ilimitado.

En este contexto, los trabajadores comienzan a agruparse para tener una voz colectiva frente a los empleadores, buscando equilibrar la relación de fuerzas. La lógica es clara: un trabajador aislado tiene muy poco margen de negociación; un grupo organizado puede sentarse a negociar en otras condiciones.

Hoy en día, un sindicato se define como una entidad democrática, independiente y financiada principalmente por las cuotas de sus afiliados, cuya misión es proteger derechos como el salario, la jornada, las vacaciones, la seguridad y salud, la igualdad de trato o la estabilidad en el empleo.

Una característica clave es la independencia frente a la empresa y al poder público: el sindicato no debe estar controlado por el empleador ni por el Gobierno, y ha de funcionar con reglas internas democráticas, transparencia económica y participación real de sus afiliados.

Funciones principales de los sindicatos en la empresa

Los sindicatos cumplen varias funciones complementarias dentro del ámbito laboral, todas conectadas con la defensa de los derechos e intereses de los trabajadores y con la mejora del entorno de trabajo.

Una de sus tareas centrales es la negociación con la empresa (directa o a través de la negociación colectiva sectorial) para acordar salarios, horarios, descansos, conciliación, formación, clasificación profesional, medidas de igualdad o protocolos frente al acoso, entre otras muchas cuestiones.

Cuando las conversaciones se bloquean o la empresa se niega a dialogar, el sindicato puede recurrir a medidas de presión colectiva, como la huelga o las movilizaciones. Estas acciones, debidamente convocadas y reguladas, tienen como objetivo forzar a la empresa a sentarse a negociar o a rectificar determinadas decisiones.

Otra función esencial es la de representación individual y colectiva: el sindicato acompaña a los trabajadores ante sanciones, despidos improcedentes, conflictos de interpretación del convenio, cambios de horario, problemas de acoso, discriminación o vulneración de derechos fundamentales.

Además, los sindicatos se implican de forma activa en la prevención de riesgos laborales y la salud, participando en comités de seguridad y salud, promoviendo evaluaciones adecuadas, exigiendo equipos de protección, y apoyando a las personas que sufren accidentes de trabajo o enfermedades profesionales.

Beneficios y posibles desventajas de la acción sindical

La presencia sindical dentro de una organización suele traducirse en mejoras claras en las condiciones laborales. A través de la negociación y los acuerdos, se fijan reglas más justas y estables que la empresa debe respetar mientras el convenio o pacto esté vigente.

Estos acuerdos normalmente no pueden ser modificados de forma unilateral por la compañía sin asumir consecuencias legales o reacciones colectivas. Cuando se vulneran, es frecuente que el conflicto termine en los tribunales o derive en huelgas y movilizaciones.

Entre los efectos positivos más habituales se encuentran una comunicación más fluida entre plantilla y dirección, la mejora del clima laboral, el aumento del sentimiento de pertenencia y, con frecuencia, un incremento de la productividad, al reducirse la rotación y la incertidumbre.

Los sindicatos también contribuyen a reforzar la igualdad de trato dentro de la empresa, luchando contra la discriminación salarial, las diferencias injustificadas entre categorías, las brechas de género o las desigualdades entre centros de trabajo o territorios.

Ahora bien, la acción sindical no está exenta de posibles efectos negativos. En ocasiones se les critica por plantear reivindicaciones que algunas empresas consideran excesivas o poco realistas en determinados momentos económicos, o por convocar huelgas que generan pérdidas tanto a la compañía como a parte de la plantilla.

También puede haber casos aislados de mal uso de la representación, cuando algún delegado prioriza intereses personales, utiliza las garantías sindicales como blindaje frente a responsabilidades laborales o no actúa con la diligencia debida en defensa del colectivo.

Con todo, el balance general muestra que la presencia sindical aporta más ventajas que inconvenientes, especialmente cuando existe una cultura de diálogo y corresponsabilidad por ambas partes.

Cómo se organizan los sindicatos dentro de la empresa

En el marco legal español, la participación de los sindicatos dentro de la empresa se articula principalmente a través de secciones sindicales y delegados sindicales, además de la representación unitaria (delegados de personal y comités de empresa).

Las secciones sindicales son agrupaciones de afiliados a un sindicato dentro de un centro de trabajo o empresa donde dicho sindicato cuenta con presencia en el comité de empresa o entre los representantes unitarios. Actúan como la “célula” del sindicato en ese ámbito concreto.

Entre sus funciones habituales se encuentran difundir información sindical entre la plantilla, convocar y celebrar reuniones, proponer y organizar movilizaciones y huelgas, y canalizar quejas o propuestas hacia los órganos del sindicato y hacia la dirección de la empresa.

Los delegados sindicales son representantes designados por el sindicato en determinados centros de trabajo con un tamaño mínimo (normalmente, a partir de 250 personas en plantilla, siempre que haya presencia sindical en el comité). Su papel es representar tanto al sindicato como a los afiliados ante la empresa.

Estos delegados tienen derecho, entre otras cosas, a asistir a las reuniones del comité de empresa (habitualmente con voz pero sin voto), a recibir información sobre sanciones graves o muy graves impuestas a sus afiliados y a disponer de un crédito horario para el ejercicio de sus funciones.

Para el alumnado y la ciudadanía en general, entender este entramado es clave para saber cómo se canaliza la participación de los trabajadores en la empresa, más allá de la relación individual contrato-empleado.

Quién puede afiliarse a un sindicato y cómo se participa

La libertad sindical, reconocida como derecho fundamental en la Constitución española, garantiza que prácticamente cualquier persona trabajadora pueda afiliarse a un sindicato y participar en sus actividades.

Así, se pueden afiliar tanto personas asalariadas del sector privado como trabajadores del sector público, deportistas profesionales, docentes, personal sanitario, personal administrativo, trabajadores de la hostelería, del comercio, industria, etc.

También pueden afiliarse normalmente personas desempleadas, estudiantes en prácticas o personas que buscan trabajo, que encuentran en el sindicato un apoyo en orientación laboral, formación y defensa de derechos cuando se incorporan al mercado de trabajo.

En cambio, determinados colectivos con funciones especialmente sensibles, como puede ser parte de las Fuerzas y Cuerpos de Seguridad, tienen limitaciones específicas o regímenes asociados distintos, según la normativa aplicable en cada caso.

La afiliación implica el pago de una cuota periódica, que suele variar según el sindicato y, a veces, según la situación laboral (por ejemplo, cuota reducida para personas en desempleo). Esta cuota financia la estructura sindical, los servicios jurídicos, la formación y las actividades de representación.

Una forma práctica de conocer mejor la organización sindical es visitar la web de un sindicato cercano, localizar la sede más próxima y consultar el importe actualizado de la cuota y los servicios que ofrecen.

Marco legal y tipos de representación en España

En España, el marco jurídico reconoce la libertad sindical y regula con detalle la representación de los trabajadores en la empresa. Esta representación se articula a través de dos grandes vías: la representación unitaria y la representación sindical.

La representación unitaria se ejerce mediante los delegados de personal (en empresas de 6 a 49 trabajadores) y los comités de empresa (en empresas o centros de 50 o más trabajadores). Estos representantes son elegidos por toda la plantilla, con independencia de su afiliación sindical.

La representación sindical, por su parte, se canaliza a través de secciones y delegados sindicales que ya hemos descrito. Ambos tipos de representación suelen interactuar entre sí y con la dirección en múltiples materias.

Estos derechos buscan garantizar que el sindicato pueda actuar con independencia y sin represalias, reforzando la protección de la libertad sindical en el seno de la empresa, aunque también pueden generar tensiones cuando la empresa percibe que se abusa de esas garantías.

Dificultades y riesgos para la empresa en contextos de sindicalización

Desde la óptica empresarial, uno de los desafíos más relevantes es la protección jurídica reforzada de la que disfrutan los delegados sindicales y determinados representantes de los trabajadores.

Por ejemplo, el Estatuto de los Trabajadores otorga a estos representantes una prioridad de permanencia en la empresa en supuestos de suspensión o extinción de contratos por causas económicas, técnicas, organizativas o de producción (como en un ERTE o un despido colectivo).

Esto obliga a la empresa a justificar con especial solidez cualquier decisión que afecte a estos trabajadores protegidos. Una deficiente gestión del procedimiento disciplinario o de despido puede acabar en una declaración de nulidad con costes económicos elevados y un impacto reputacional considerable.

En escenarios de reestructuración o incertidumbre económica, puede producirse además un fenómeno de afiliaciones o candidaturas “defensivas”, es decir, personas que se acercan a la representación sindical para tratar de blindarse ante posibles decisiones futuras de la dirección.

También es posible que, en algunos casos, determinado delegado no ejerza su función con la diligencia debida, utilizando su posición para fines ajenos al interés colectivo. Ante ello, la empresa debe ser especialmente cuidadosa a la hora de documentar comportamientos irregulares, recabar pruebas (correos, testigos, documentación) y, si es necesario, trasladar la información al propio sindicato y promover los mecanismos de revocación.

En este control resulta clave la participación activa de la plantilla: son los propios trabajadores quienes deben alertar de malas prácticas, tanto a la empresa como al sindicato, y participar en eventuales procesos de revocación si lo consideran necesario.

En realidad, un sistema de vigilancia compartida entre empresa y plantilla contribuye a proteger la calidad y la legitimidad de la representación sindical, evitando desviaciones y garantizando que la acción de los representantes se oriente al interés general del conjunto de trabajadores.

Relación estratégica entre sindicatos y empresas

La sindicalización no debería ser vista como una amenaza inevitable para la empresa, sino como un fenómeno social y jurídico que a menudo pone de manifiesto carencias en la comunicación interna, problemas en las condiciones de trabajo o deficiencias en la gestión de personas.

En muchas ocasiones, una buena relación con los sindicatos permite a la empresa ganar en estabilidad y previsibilidad, reduciendo la conflictividad y teniendo un interlocutor definido con el que abordar cambios organizativos, procesos de digitalización o reestructuraciones.

La clave está en establecer una cultura de diálogo permanente, con canales de comunicación claros, reuniones periódicas y transparencia en la información relevante (situación económica, planes de futuro, cambios tecnológicos, etc.).

Anticiparse a los conflictos mediante una escucha activa de las preocupaciones de la plantilla y sus representantes suele resultar mucho más rentable que reaccionar tarde ante una huelga, una demanda colectiva o una campaña de denuncia pública.

Entre los indicadores que pueden alertar de problemas en ciernes se encuentran el aumento de reclamaciones individuales, resultados preocupantes en encuestas de clima laboral, peticiones insistentes de información por parte de los representantes o rumores de movilizaciones.

Negociación colectiva y gestión de conflictos

La negociación colectiva es el principal instrumento para regular condiciones de trabajo y canalizar conflictos de intereses entre empresa y trabajadores. Puede hacerse a nivel sectorial, de empresa o de centro de trabajo, y suele culminar en un convenio o acuerdo vinculante.

Una negociación eficaz requiere una preparación cuidadosa por ambas partes: análisis de la situación económica, revisión de datos comparativos del sector, identificación de prioridades mínimas y márgenes de flexibilidad, y diseño de estrategias de concesión gradual.

Durante el proceso de negociación, resulta crucial mantener un clima de respeto y escucha, incluso cuando las posturas estén muy alejadas. La presencia de mediadores, servicios de conciliación o comisiones paritarias puede facilitar los acercamientos.

Cuando el conflicto estalla (por ejemplo, en forma de huelga, paros parciales o litigios judiciales), la forma de gestionarlo puede marcar la diferencia entre una crisis puntual y un deterioro prolongado de las relaciones laborales.

Las estrategias de resolución pueden incluir la mediación externa, el arbitraje voluntario, la revisión de determinados puntos del acuerdo, la implantación de planes de transición o la oferta de contrapartidas equilibradas por parte de la empresa.

Herramientas para fortalecer las relaciones sindicato-empresa

Muchas organizaciones han comprobado que la creación de espacios formales de trabajo conjunto entre sindicatos y dirección mejora la confianza y facilita la gestión del cambio.

Un ejemplo son las comisiones paritarias (empresa-sindicatos) dedicadas a temas concretos como seguridad y salud, igualdad, formación, innovación tecnológica o tiempo de trabajo, que permiten un seguimiento más detallado y técnico de cada materia.

Otra herramienta potente es el desarrollo de planes de comunicación interna que mantengan informada a toda la plantilla sobre la marcha del negocio, los acuerdos alcanzados y las perspectivas de futuro, reduciendo así rumores y malentendidos.

Por último, disponer de asesoramiento laboral especializado ayuda tanto a empresas como a sindicatos a moverse con seguridad en un entorno normativo complejo, especialmente en procesos de negociación colectiva, reestructuraciones o implantación de nuevas tecnologías.

Resistencia empresarial y discriminación hacia los sindicatos

A pesar del marco legal, en la práctica existe una oposición significativa de algunas empresas a la sindicación de su plantilla, que puede manifestarse de muchas formas, desde lo más sutil hasta lo abiertamente ilegal.

En distintos países se han documentado estrategias empresariales que van desde la creación de una cultura del miedo (mensajes disuasorios, rumores de represalias) hasta el despido o marginación de personas identificadas como impulsoras del sindicato.

Casos mediáticos de grandes compañías internacionales, como Amazon o Starbucks, muestran cómo algunas organizaciones han llegado a invertir grandes sumas de dinero en campañas para evitar la sindicación, o han sido acusadas de vulnerar repetidamente derechos laborales de personas afiliadas.

Medir con precisión esta oposición no es sencillo, porque gran parte de estas prácticas son ilegales y se ocultan. Preguntar directamente a empresas o trabajadores suele ofrecer datos sesgados: las primeras tienden a minimizar, los segundos a veces tienden a exagerar para reforzar su postura.

Ante este reto, la investigación académica ha recurrido a métodos indirectos, como el envío de candidaturas ficticias a ofertas de empleo reales, variando solo la mención de afiliación o simpatía sindical en el currículum o en perfiles públicos (por ejemplo, en redes sociales).

Lo que revelan los estudios sobre discriminación sindical

En un experimento de este tipo realizado en el mercado laboral alemán, se enviaron alrededor de 13.000 solicitudes de empleo ficticias a lo largo de cuatro años, algunas con referencias a afiliación sindical y otras sin ellas, o con actividad pronuncialmente favorable a los sindicatos en redes sociales.

Los resultados mostraron que las personas que mencionaban su pertenencia a un sindicato en el currículum recibían de media un 15 % menos de respuestas positivas (invitación a entrevista o petición de más información) que aquellas que no señalaban ninguna afiliación.

En el caso de solicitantes que compartían de forma habitual contenido pro-sindical en Twitter, la tasa de respuesta positiva fue aproximadamente un 10 % inferior a la de quienes no mostraban ese tipo de actividad.

Llama la atención que no se detectó discriminación significativa en empresas muy pequeñas (menos de seis trabajadores), mientras que la discriminación aumentaba a medida que crecía el tamaño empresarial, lo que desmonta la idea de que solo las pymes “se atreven” a actuar así al estar menos vigiladas.

El análisis por sectores reveló también importantes diferencias: el sector inmobiliario y el de salud mostraban niveles más bajos de discriminación, mientras que en agricultura, sector público y energía la discriminación era claramente más alta, sobre todo en contextos sin convenio colectivo vigente.

Interpretación e implicaciones de estos datos

Estos resultados sugieren que allí donde los sindicatos son percibidos como actores influyentes, la oposición empresarial tiende a ser mayor, lo que podría interpretarse como un síntoma de un mercado laboral dinámico, con relaciones de fuerza más equilibradas.

En sectores o empresas donde apenas se observa discriminación, esto puede deberse no tanto a una actitud especialmente respetuosa, sino a que los sindicatos son muy débiles o casi irrelevantes, con lo que las empresas no sienten necesidad de oponerse con fuerza a su presencia.

De hecho, ciertos empleadores parecen reaccionar al riesgo de sindicación ofreciendo mejores salarios y condiciones de lo que harían en ausencia de esa amenaza, con el objetivo de desincentivar la afiliación sindical y mantener el control de la relación laboral.

Esto implica que el impacto de los sindicatos en su entorno va más allá de las empresas en las que están implantados formalmente: su mera capacidad potencial de organizar a la plantilla y negociar colectivamente eleva el listón de las condiciones laborales en sectores enteros.

Desde el punto de vista de la política pública, estos hallazgos subrayan la necesidad de reforzar la protección de los trabajadores en las primeras fases del proceso de sindicación, cuando son más vulnerables a represalias sutiles o directas.

Cuando los sindicatos pierden peso o capacidad de negociación, se abre la puerta a un deterioro progresivo de salarios y condiciones laborales, que a veces debe ser compensado mediante mecanismos como el salario mínimo o una mayor intervención regulatoria.

En conjunto, la red de normas, prácticas de empresa, estrategias sindicales y políticas públicas configura un ecosistema donde el equilibrio entre poder empresarial y poder colectivo de los trabajadores acaba determinando la calidad real del empleo y la salud del diálogo social.

Mirar con cierta perspectiva todo lo anterior deja bastante claro que la forma en que sindicatos y empresas se relacionan —entre la colaboración y el conflicto— condiciona no solo la vida diaria en los centros de trabajo, sino también la capacidad de las organizaciones para adaptarse, innovar y competir sin dejar atrás los derechos y la dignidad de las personas que sostienen su actividad.

La capacitación para pymes se ha convertido en una pieza clave para que las pequeñas y medianas empresas sobrevivan en un entorno cada vez más competitivo, digital y cambiante. No basta con tener una buena idea de negocio: es necesario entender de finanzas, marketing, relaciones laborales, contabilidad, gestión de tesorería y, además, desarrollar habilidades personales como la resiliencia, el liderazgo o la comunicación.

En España existen muchos programas formativos específicos para pymes, desde cursos de gestión integral del negocio hasta acciones muy concretas sobre tesorería, escaparatismo, formación online o proyectos de inversión. A continuación encontrarás una guía muy completa, en formato práctico, que integra todos esos contenidos y los reordena de forma clara para ayudarte a elegir y aprovechar mejor la formación que más encaja con tu empresa.

La importancia estratégica de la capacitación en pymes

Cuando hablamos de formación para pymes no hablamos solo de hacer cursos sueltos para «tener un diploma», sino de construir una estrategia de aprendizaje que refuerce la competitividad de la empresa a medio y largo plazo. Esto implica diseñar programas que mejoren la innovación, impulsen la transformación digital y refuercen la ciberseguridad para pymes y faciliten la escalabilidad del negocio.

Instituciones como EOI, reconocida como escuela de negocios especializada en pymes, llevan décadas desarrollando programas orientados a aumentar la competitividad, la innovación y la sostenibilidad de pequeñas y medianas empresas. Estos programas combinan habitualmente contenidos de gestión económica, estrategia, marketing, digitalización y habilidades directivas.

En muchos casos, la capacitación está cofinanciada por fondos públicos como el FSE (Fondo Social Europeo Plus), lo que permite ofrecer formación de alta calidad a coste muy reducido o incluso gratuita para los participantes. Esto hace que la selección de alumnos no se base solo en el orden de llegada, sino en criterios claros y objetivos.

Dentro de los programas vinculados al FSE , la selección de beneficiarios ocupados en pymes se realiza considerando criterios empresariales, transversales y personales. A nivel empresarial se valora la relación del candidato con la pyme a consolidar, la coherencia con la estrategia del negocio y el alineamiento con el desarrollo sostenible. A nivel transversal, se da prioridad a colectivos como personas con discapacidad, personas en riesgo de exclusión social y mujeres. Y, en el plano personal, se analiza la actitud, la motivación, la aptitud técnica, el potencial de aplicar lo aprendido en la empresa, así como la disponibilidad real para seguir el curso completo.

Cuando varios candidatos obtienen la misma puntuación, se prioriza a quienes pertenecen a los colectivos incluidos en las prioridades transversales del FSE . De esta forma se impulsa la igualdad de oportunidades y la inclusión, al mismo tiempo que se refuerza el tejido productivo.

Programas avanzados para pymes: innovación, digitalización y escalabilidad

Para quienes ya han dado sus primeros pasos en formación empresarial, existen programas más avanzados orientados a seguir haciendo crecer el negocio. Un buen ejemplo son iniciativas tipo «Superpymes», que se centran en innovación, transformación digital y escalabilidad. Están pensadas para empresarios y empresarias que ya han recibido formación previa y quieren seguir subiendo el listón.

En este tipo de programas se organizan varias sesiones intensivas (por ejemplo, cinco sesiones) en las que se trabajan de forma práctica temas como la digitalización de procesos, la mejora del modelo de negocio, la automatización de tareas, el uso de datos para tomar decisiones y la preparación de la pyme para crecer sin perder el control.

El objetivo es que las personas que ya pasaron por formaciones iniciales sigan alimentando el espíritu de mejora continua. Se les invita a formar parte de una comunidad de empresas que quieren exprimir al máximo su potencial, compartir experiencias y aprender unas de otras, algo muy valioso para no sentirse solo en el camino emprendedor.

Estos programas también subrayan la importancia de la actitud: se dirige a antiguos alumnos que mantienen «hambre» de crecimiento, con ganas de cuestionar procesos, incorporar nuevas herramientas y reorientar su estrategia cuando el entorno lo exige.

Participar en esta clase de itinerarios formativos suele comenzar con una inscripción sencilla desde la propia web del programa o de la entidad organizadora, donde se detallan fechas, horarios, requisitos de acceso y posibilidades de financiación o bonificación.

Capacitación integral para gestionar una pyme

Muchos emprendedores parten con una buena idea pero sin una base sólida en gestión. Por eso tienen gran valor los cursos que enseñan a gestionar una pyme de forma global, especialmente dirigidos a personas desempleadas, autónomos, empresarios noveles y profesionales que quieren profesionalizar su negocio.

En estos cursos se explica el entorno económico en el que se mueven las pymes, se profundiza en la contabilidad financiera y se abordan las principales decisiones de gestión diaria. Se trata de que el alumno aprenda a interpretar los números de su empresa, entienda los flujos de dinero y sepa cómo negociar con bancos, inversores y proveedores.

Un ejemplo muy claro es la formación organizada por entidades como PRODETUR, a veces en colaboración con ayuntamientos, donde se programan acciones formativas presenciales en centros locales, como por ejemplo un centro Guadalinfo, con horarios adaptados (por ejemplo, martes y jueves de 9:30 a 13:45 durante un mes). De este modo se facilita el acceso tanto a personas en desempleo como a empresarios que pueden reorganizar su agenda.

Los objetivos de este tipo de cursos se centran en que el alumno sea capaz de conocer el entorno económico real de las pymes, comprender la contabilidad financiera básica y avanzada suficiente para gestionar eficazmente el negocio, y adquirir conocimientos sobre gestión, control de la actividad, financiación bancaria y financiación mixta (capital riesgo, business angels, préstamos participativos, etc.).

Además, se trabajan diferentes enfoques y metodologías para plantear y resolver problemas de gestión en contextos diversos, analizando casos reales y debatiendo alternativas. También se anima a los participantes a reflexionar sobre el valor de la información financiera como elemento central para la toma de decisiones, alejándose de la intuición pura y apoyándose más en datos.

Contenidos clave de un curso completo de capacitación para pymes

Algunos programas de capacitación para pymes llegan a incluir hasta 200 horas de formación, estructuradas en módulos temáticos que cubren prácticamente todas las áreas clave de la empresa. Un esquema muy completo suele integrar finanzas, proyectos de inversión, contabilidad, relaciones laborales y técnicas de marketing.

En el módulo de «Finanzas para no financieros» se introducen conceptos como la empresa entendida como un sistema (análisis funcional), la contabilidad como registro de la vida de la empresa, las cuentas anuales o estados financieros, y la aproximación al análisis económico-financiero. El alumno aprende a leer balances, cuentas de resultados y a manejar previsiones y presupuestos.

Más adelante se incluye un módulo específico sobre proyectos de inversión, donde se trabajan los estados financieros básicos necesarios para evaluar un proyecto, los criterios de valoración económica (rentabilidad, plazo de recuperación, valor actual neto, tasa interna de retorno, etc.) y las formas de financiar dichas inversiones.

La parte de contabilidad suele ser una de las más extensas, ya que recorre los fundamentos desde cero: introducción a la contabilidad, el patrimonio, los hechos contables, las cuentas de gastos e ingresos, el proceso contable completo, el Plan General de Contabilidad, tesorería, contabilización del IVA, existencias, compras y ventas, acreedores y deudores, personal en la empresa, inmovilizado material e intangible, inversiones financieras y fuentes de financiación.

Otro bloque esencial es el de relaciones laborales, en el que se abordan temas como el alta de trabajadores y la contratación, la Seguridad Social, la elaboración de nóminas (incluidas nóminas diarias y situaciones de incapacidad temporal), los documentos de cotización, el IRPF, la extinción de la relación laboral y los cambios derivados de reformas del mercado laboral. Se suelen incorporar anexos con modelos de contratos, ejemplos de nóminas y plantillas útiles para la pyme.

Finalmente, aparece un módulo de técnicas de marketing que repasa condicionantes del marketing, estudios de mercado, análisis del mercado, política de productos, precios, distribución y comunicación. Aquí se profundiza en publicidad, estrategias de ventas, tipologías de venta, perfil del vendedor y el proceso de venta completo, con técnicas para mejorar la conversión y la fidelización.

Formación técnico-profesional aplicada a la pyme

Además de la gestión general, muchas pymes necesitan cualificación técnica específica para determinadas áreas clave. En España destacan los Títulos Oficiales de Formación Profesional de Grado C, conocidos como certificados profesionales, y los de Grado B, certificados de competencia. Varios de ellos son particularmente útiles para pequeñas y medianas empresas.

Uno de los más relevantes es el certificado profesional de nivel 3 «SSCE0110 – Docencia de la formación profesional para el empleo». Su objetivo es capacitar para programar, impartir, tutorizar y evaluar acciones formativas dirigidas tanto a trabajadores ocupados como a personas desempleadas. Para una pyme, contar con alguien formado en este ámbito permite desarrollar planes formativos internos, mejorar el onboarding y adaptar contenidos al propio negocio.

Otro certificado muy demandado es el de nivel 2 «SSCS0208 – Atención sociosanitaria a personas dependientes en instituciones sociales». Este título oficial prepara para atender a personas dependientes en el ámbito institucional, y resulta crucial para pymes que trabajan en el sector sociosanitario (residencias, centros de día, entidades de atención social, etc.), asegurando un nivel de calidad y profesionalidad exigido por la normativa.

También encontramos certificados de competencia de Grado B, como «MF0969_1 Técnicas administrativas básicas de oficina». Este módulo forma parte de un título de Grado C superior y está orientado a aprender tareas administrativas esenciales: gestión de documentación, archivo, registro de información, atención básica al público, etc. Es ideal para pymes que necesitan personal de apoyo administrativo con una base sólida.

Junto a estos itinerarios oficiales, existen cursos especializados que cubren funciones transversales para muchos tipos de negocio: contabilidad desde cero, dirección y gestión de equipos, escaparatismo y paquetería, merchandising visual, fotografía aplicada a la empresa, gestión de la resiliencia, planes de emergencia y evacuación, o impartición de formación online.

Cursos específicos para fortalecer áreas clave de la pyme

Entre los cursos concretos que más valor aportan a la pyme está la formación en contabilidad práctica desde cero, diseñada para que el participante aprenda a registrar, analizar e interpretar la actividad económica de la empresa. Este tipo de curso presenta la contabilidad como una herramienta de gestión y no solo como una obligación fiscal, facilitando el control de gastos, ingresos, márgenes y rentabilidad.

La capacitación en dirección y gestión de equipos es otra pieza fundamental. Estos cursos ayudan a adquirir conocimientos, habilidades y destrezas para liderar grupos de trabajo de forma eficaz, mejorar la comunicación interna, gestionar los recursos humanos, administrar el tiempo y resolver conflictos. Para una pyme, un buen liderazgo puede marcar la diferencia entre un equipo desmotivado y uno que empuja el proyecto hacia delante.

En el ámbito comercial y de imagen, la formación en escaparatismo y paquetería permite aplicar las últimas técnicas visuales en función de los objetivos comerciales y estéticos de la empresa. Se busca que el escaparate sea coherente con la imagen del establecimiento y con su clientela objetivo, convirtiéndose en una herramienta de venta y no solo decorativa.

Conectado con lo anterior, los cursos de estrategias de merchandising visual y escaparatismo estratégico enseñan a diseñar la presentación del producto en el punto de venta para optimizar y mejorar las ventas. Se estudian recorridos del cliente, puntos calientes, señalética, iluminación, disposición de artículos y técnicas para impulsar la compra impulsiva o la venta cruzada.

En un entorno cada vez más visual y digital, también ganan importancia los cursos orientados a sacar más partido al equipo fotográfico y a la iluminación del espacio de trabajo. Estos programas ayudan a obtener imágenes adecuadas para la web corporativa, redes sociales, catálogos y campañas publicitarias, lo que resulta clave para proyectar una imagen profesional incluso en negocios pequeños.

Habilidades personales y seguridad en la empresa

Más allá de los conocimientos técnicos, la pyme necesita fortalecer las habilidades personales y la cultura de seguridad. De ahí que cada vez se ofrezcan más cursos orientados a desarrollar la resiliencia, entendida como esa capacidad para gestionar la adversidad, adaptarse a los cambios, recuperarse tras una crisis y salir reforzado de la experiencia.

Estos cursos trabajan aspectos como la gestión emocional, la mentalidad de crecimiento, la identificación de recursos internos y externos, así como estrategias para mantener la motivación en épocas complicadas. Para los responsables de pymes, aprender a sostener al equipo y a sí mismos en momentos de incertidumbre es especialmente valioso.

En paralelo, la seguridad y la prevención de riesgos no pueden dejarse de lado. La formación en planes de emergencia y evacuación enseña a establecer, organizar, estructurar e implementar procedimientos acordes a la normativa y a la realidad de cada centro de trabajo. Se definen responsabilidades, se planifican rutas de evacuación, se entrenan simulacros y se elaboran protocolos claros para situaciones de peligro.

Otro ámbito que ha crecido mucho es la capacitación para impartir formación en modalidad online. Los cursos destinados a formar formadores digitales explican cómo diseñar contenidos e-learning, cómo dinamizar sesiones virtuales, qué herramientas utilizar (plataformas, videoconferencias, recursos interactivos) y cómo evaluar el aprendizaje a distancia.

Esto es especialmente útil para pymes que quieren ofrecer formación continua a sus empleados repartidos en distintos centros o que desean abrir una nueva línea de negocio impartiendo cursos online a clientes o colaboradores, manteniendo estándares de calidad similares a los de la formación presencial.

Acceso, requisitos y aspectos prácticos de la formación para pymes

La mayoría de estos programas de capacitación para pymes combinan diferentes formatos: presencial, online y semipresencial. Las acciones presenciales suelen impartirse en centros de formación, aulas municipales o espacios especializados, con horarios adaptados al público objetivo (por ejemplo, mañanas para desempleados o autónomos, tardes para personas ocupadas).

Las inscripciones suelen realizarse a través de páginas web específicas de las entidades organizadoras o llamando por teléfono a los servicios de formación. En muchas convocatorias se publican los programas detallados de los cursos, módulo por módulo, con contenidos como los que hemos visto: actividad económica y patrimonio empresarial, metodología y ciclo contable, documentación en la compraventa (pedido, albarán, factura), medios de pago al contado y aplazado (efectivo, cheque, tarjetas, letras de cambio, pagarés, etc.), gestión de tesorería y relaciones laborales en pymes.

Los cursos vinculados a certificados de profesionalidad suelen tener requisitos de acceso concretos, especialmente para los de nivel 2 y 3, relacionados con la formación académica previa o la experiencia profesional. Sin embargo, muchos programas orientados a pymes y emprendimiento están abiertos a personas sin formación previa en gestión, precisamente para facilitar el salto de la idea de negocio a la empresa sostenible.

En lo relativo al coste, el abanico es amplio: desde formación totalmente subvencionada por fondos públicos (como algunos programas FSE o acciones organizadas por diputaciones y ayuntamientos), hasta cursos privados de escuelas de negocios con precios más elevados, pasando por ofertas intermedias bonificables a través de créditos de formación para trabajadores.

Otro aspecto práctico importante es la gestión de la protección de datos y las cookies en las webs de las entidades de formación, donde a menudo se ofrecen paneles de configuración avanzados. Se diferencian cookies relacionadas con publicidad (que mejoran la experiencia de anuncios de terceros y optimizan campañas de marketing de los propios cursos) y cookies esenciales o no publicitarias, que son necesarias para el funcionamiento básico del sitio y para analizar el uso de la web de forma anonimizada.

Normalmente se incluye la opción de rechazar todas las cookies publicitarias y aceptar solo las demás con un solo clic, además de la posibilidad de gestionar de forma separada cookies necesarias, de almacenamiento funcional, de seguridad y de análisis. Estas últimas se consideran cruciales para entender cómo navegan los usuarios y así mejorar continuamente la experiencia en el sitio y la difusión de la oferta formativa.

La capacitación para pymes abarca mucho más que la asistencia puntual a un curso: implica construir, con ayuda de instituciones públicas y privadas, un recorrido formativo que combina gestión económica, conocimientos técnicos, habilidades personales, cultura de seguridad y competencias digitales, con el objetivo de que la pequeña y mediana empresa pueda crecer de forma sólida, profesional y sostenible en el tiempo.

La actualización profesional en contabilidad se ha convertido en una necesidad constante para cualquier persona que trabaje con números, informes financieros y decisiones económicas. La velocidad a la que cambian la normativa, los criterios de registro y las exigencias de las empresas hace que lo que se aprendió hace unos años se quede corto si no se recicla de forma periódica.

Frente a este escenario, un curso de actualización en contabilidad bien estructurado permite refrescar técnicas, revisar criterios complejos, aclarar dudas recurrentes y, sobre todo, ganar seguridad al tomar decisiones contables y fiscales. No se trata solo de repasar teoría, sino de conectar la práctica diaria con una visión avanzada de la contabilidad financiera, de sociedades, de costes y del análisis de estados financieros.

¿A quién va dirigida la actualización profesional en contabilidad?

Una formación de reciclaje contable de nivel avanzado está pensada principalmente para quienes ya tienen experiencia en el ámbito económico-financiero, pero necesitan ponerse al día o reforzar temas complejos. No es un curso de iniciación, sino una puesta a punto muy enfocada a la práctica real de empresa.

Normalmente, este tipo de programa está dirigido a Directores Financieros y Administrativos, responsables de departamentos de Contabilidad y Administración, mandos intermedios y personal técnico que participan en el cierre contable, la elaboración de cuentas anuales o el análisis de información financiera.

También resulta muy útil para asesores contables y fiscales que gestionan empresas de distintos sectores y tamaños, y que necesitan revisar cuestiones como operaciones societarias, combinaciones de negocios, regímenes especiales o consolidación. Para ellos, actualizarse significa reducir riesgos de errores y ganar criterio profesional.

Además, este tipo de actualización encaja con profesionales que, aun no siendo contables puros, deben dominar conceptos avanzados: directores generales, controllers, responsables de tesorería, profesionales de banca o de áreas financieras, analistas financieros que se apoyan en la información contable para tomar decisiones.

Incluso perfiles con formación universitaria reciente pueden beneficiarse de un curso así si quieren aterrizar su conocimiento académico en el día a día de la empresa, profundizar en temas poco tratados en la carrera y familiarizarse con los criterios prácticos de cierre, auditoría o fiscalidad aplicada.

Objetivos clave de un curso de actualización en contabilidad

El corazón de estos programas es que el participante acabe la formación con una visión mucho más segura y actualizada de la contabilidad, especialmente en sus áreas más delicadas. No se trata de memorizar normas, sino de entender su lógica y su impacto en la empresa.

Un primer gran objetivo es repasar temas de especial relevancia de contabilidad avanzada, como el cierre contable, el tratamiento del resultado del ejercicio, el uso de las cuentas de los grupos 8 y 9 y su vinculación con el patrimonio neto, o el efecto de determinados ajustes y reclasificaciones.

Otro propósito fundamental es refrescar las técnicas de análisis de estados financieros: aprender o recordar cómo interpretar un balance, una cuenta de pérdidas y ganancias, un estado de flujos de efectivo o el estado de cambios en el patrimonio neto, no solo desde el punto de vista formal, sino con enfoque de gestión.

También se persigue actualizar criterios sobre operaciones de contabilidad de sociedades, algo clave cuando se trabaja con ampliaciones y reducciones de capital, fusiones, escisiones, absorciones, combinaciones de negocios, concurso de acreedores, valoración de empresas o tratamiento de acciones propias.

Otros objetivos habituales son aclarar dudas sobre consolidación contable (cuándo existe grupo, qué método aplicar, cómo se realiza el proceso) y abordar de manera ordenada los aspectos clave de la contabilidad de costes, fundamental para el control interno y la toma de decisiones.

Por último, una actualización seria no se olvida de la conexión con la auditoría contable y fiscal: cómo se articula un proceso de auditoría, qué revisan los auditores, cuáles son los informes típicos y qué implicaciones tiene todo ello para la empresa y para quienes elaboran la información.

Contabilidad avanzada: cierre, patrimonio neto y regímenes especiales

En el bloque de contabilidad avanzada se suelen tratar los puntos que más dudas generan en el cierre contable y las cuentas anuales. Se revisa cómo preparar y ordenar la información previa al cierre, qué asientos de regularización son imprescindibles, cómo se encajan ajustes por periodificación, deterioros, provisiones y amortizaciones, y de qué manera eso afecta al resultado.

Un aspecto importante es el impuesto sobre beneficios: se analizan las operaciones previas y posteriores al cierre, la diferencia entre resultado contable y base imponible, el uso de cuentas específicas para impuestos corrientes y diferidos, y la forma correcta de registrar activos y pasivos por impuesto diferido.

La formación también se centra en las cuentas de los grupos 8 y 9, que recogen ingresos y gastos imputados directamente al patrimonio neto, así como variaciones de este que no pasan por la cuenta de pérdidas y ganancias. Entender bien este bloque es esencial para interpretar el estado de cambios en el patrimonio neto.

Otro punto muy valorado es el tratamiento de regímenes especiales y su problemática contable: un curso avanzado suele abordar casos como las Uniones Temporales de Empresas (UTE), sociedades laborales, cooperativas, sociedades patrimoniales, asociaciones y fundaciones, donde la casuística es amplia y los criterios contables pueden diferir del esquema estándar.

En todas estas materias se combinan explicaciones conceptuales con ejemplos reales, análisis de asientos tipo y resolución de dudas frecuentes, de forma que el profesional pueda trasladar lo aprendido al plan de cuentas y a la realidad de su organización.

Análisis de estados financieros, rentabilidad, liquidez y solvencia

Una actualización profesional sólida profundiza en el análisis de los estados financieros como herramienta de gestión, no solo como obligación de presentación. El objetivo es que el participante sea capaz de leer los estados contables con criterio y detectar fortalezas, debilidades y señales de alerta.

Se estudia la estructura del balance de situación y de la cuenta de pérdidas y ganancias, analizando cómo se construyen las masas patrimoniales, la relación entre activo y pasivo, y la composición del resultado del ejercicio. Se revisan también el estado de flujos de efectivo y el estado de cambios en el patrimonio neto, entendiendo qué información añaden y cómo interpretarla.

En la parte cuantitativa se trabaja sobre análisis financiero clásico: ratios de liquidez, solvencia, endeudamiento, rotación, margen y otros indicadores que ayudan a valorar el equilibrio financiero a corto y largo plazo. Se presta atención al análisis de la tesorería, al Periodo Medio de Maduración, a las Necesidades Operativas de Fondos (NOF) y a la capacidad de la empresa para atender sus compromisos.

El bloque económico se centra en la rentabilidad financiera y económica, el apalancamiento operativo y financiero y el cálculo del umbral de rentabilidad o punto muerto. Con ello, el alumno aprende a valorar si un negocio genera suficiente retorno en comparación con los recursos empleados y el riesgo asumido.

Todo este análisis se apoya en ejemplos prácticos y casos de empresas reales o simuladas, donde se estudian cuentas anuales completas, se calculan ratios y se interpretan resultados para tomar decisiones, como conceder financiación, invertir, rediseñar la estructura de costes o replantear una estrategia comercial.

Contabilidad de sociedades: operaciones societarias y combinaciones de negocios

La contabilidad de sociedades es uno de los bloques más densos, ya que engloba todas las operaciones que afectan a la vida jurídica de la empresa. Una buena actualización aborda desde la constitución hasta la disolución, pasando por las ampliaciones de capital y procesos de reestructuración.

En la parte inicial se explica cómo contabilizar la constitución de sociedades, diferenciando entre aportaciones dinerarias y no dinerarias, así como el tratamiento de desembolsos pendientes y la posible morosidad de socios cuando no cumplen con sus compromisos.

Se analizan después las ampliaciones y reducciones de capital, el impacto en el patrimonio neto, la emisión de nuevas acciones o participaciones, las primas de emisión, las reducciones para compensar pérdidas o devolver aportaciones, y las implicaciones fiscales y contables de cada operación.

Otro tema clave es el de las acciones propias, su adquisición, mantenimiento y enajenación, el tratamiento del autocartera, las limitaciones legales y el impacto que estas operaciones tienen sobre el patrimonio neto y los derechos de los socios restantes.

El programa suele incluir un apartado específico dedicado a combinaciones de negocios, donde se estudia la adquisición de empresas, la asignación del coste de la combinación a los activos y pasivos identificables, el reconocimiento del fondo de comercio o de diferencias negativas y la posterior valoración y deterioro.

Finalmente, se abordan situaciones más extremas como el concurso de acreedores, la disolución y liquidación de sociedades, así como los criterios para la valoración de empresas y la aplicación del resultado (reparto de dividendos, reservas, compensación de pérdidas, etc.).

Consolidación contable: grupos de sociedades y métodos de integración

Quien trabaja con grupos empresariales necesita tener claro cuándo existe obligación de consolidar y cómo se lleva a cabo el proceso. Por eso, los cursos de actualización avanzada reservan un bloque completo a la consolidación contable.

En primer lugar se define qué es un grupo de sociedades y cómo se determina el perímetro de consolidación, identificando situaciones de control, influencia significativa y acuerdos conjuntos. Se revisa la normativa aplicable y las excepciones posibles.

Después se detalla el proceso técnico de consolidación: homogeneización de criterios contables, agregación de estados financieros individuales, eliminación de inversiones y fondos propios, y ajustes por operaciones internas dentro del grupo (ventas intragrupo, dividendos, préstamos, resultados no realizados, etc.).

Se estudian los distintos métodos de consolidación que pueden aplicarse: el método de integración global, para sociedades dominadas; el método de integración proporcional, para negocios conjuntos; y el método de puesta en equivalencia, para participaciones con influencia significativa pero sin control.

El objetivo es que el alumno entienda cómo se construyen las cuentas anuales consolidadas, qué información adicional aportan respecto a los estados individuales y qué aspectos requieren más cuidado, como el tratamiento de participaciones minoritarias, fondos de comercio y ajustes por valor razonable.

Contabilidad de costes y control interno

Otro pilar de la actualización profesional en contabilidad es la contabilidad de costes, imprescindible para fijar precios, controlar márgenes y tomar decisiones de gestión. Muchas empresas fallan aquí por no disponer de un sistema de costes bien diseñado.

En un curso de nivel avanzado se revisan los conceptos básicos de coste (costes fijos, variables, directos, indirectos, semivariables), así como las distintas clasificaciones que se pueden usar en función de la decisión que se quiera tomar: coste de producto, de período, relevante, de oportunidad, etc.

Se explican los principales métodos para el cálculo de costes, como el coste completo (full cost), el coste variable o directo, el coste por secciones, por órdenes de fabricación, por procesos continuos o los modelos más recientes de costes basados en actividades (ABC), analizando ventajas e inconvenientes de cada enfoque.

La parte práctica suele incluir ejercicios de cálculo de costes de productos y servicios, análisis del punto muerto, decisiones de aceptar o rechazar pedidos especiales, fijación de precios mínimos de venta y evaluación de líneas de negocio con baja rentabilidad.

Todo ello se vincula con el control interno y la planificación, mostrando cómo la contabilidad de costes se integra con los presupuestos, los cuadros de mando y el seguimiento de desviaciones frente a objetivos.

Auditoría contable y fiscal: aspectos legales y procesos

La conexión entre la contabilidad diaria y la auditoría externa es otro punto clave. Un programa de actualización serio ayuda al profesional a entender qué mira un auditor y cómo preparar la información para que el proceso sea eficiente y sin sobresaltos.

Se repasan los aspectos legales de la auditoría de cuentas anuales: qué empresas están obligadas a auditarse, qué normativa regula la actividad de los auditores, cuál es el alcance de su trabajo y qué tipos de informes pueden emitir (favorable, con salvedades, desfavorable o denegación de opinión).

En cuanto al proceso, se detalla cómo se desarrolla una auditoría desde la planificación inicial hasta la emisión del informe: obtención de evidencias, pruebas de detalle y sustantivas, revisión de controles internos, circularizaciones, recálculos y análisis de razonabilidad.

Se presta atención específica a la auditoría del área fiscal de la empresa, ya que la correcta contabilización de impuestos, provisiones fiscales, contingencias y criterios de deducibilidad es uno de los puntos más sensibles. Entender cómo analiza esto un auditor ayuda a anticiparse a posibles ajustes.

Además, se comentan buenas prácticas en documentación y archivo de la información contable, de cara a facilitar la labor del auditor y reducir el tiempo invertido en aclaraciones, reenvíos de documentación o correcciones de última hora.

Actualización contable desde la base: patrimonio, proceso contable y PGC

Además de los bloques avanzados, muchos programas de actualización incorporan un recorrido ordenado por los fundamentos de la contabilidad moderna, pero con enfoque práctico y adaptado a la normativa vigente. Esto permite reforzar bases que a veces se dan por sabidas.

Se suele comenzar por el estudio del patrimonio y sus elementos: concepto de patrimonio, composición, distinción entre patrimonio neto, activo y pasivo, y definición de los distintos elementos patrimoniales. Con ello se trabaja también la estructura patrimonial y las masas patrimoniales.

En este bloque se construye el balance como reflejo de la ecuación fundamental del patrimonio, se resuelven ejercicios de clasificación de partidas y se realizan prácticas de elaboración de balances, analizando qué implica cada variación patrimonial.

Posteriormente se entra en el proceso contable completo: asiento de apertura, registro de hechos contables, regularización, periodificaciones, amortizaciones, deterioros, reparto de resultados y asiento de cierre. Todo ello se refuerza con múltiples supuestos prácticos de empresas de diferentes sectores.

Es habitual que se dedique un bloque al Plan General de Contabilidad y su normalización, explicando las cinco partes del PGC: marco conceptual, normas de registro y valoración, cuentas anuales, cuadro de cuentas y definiciones y relaciones contables, incluyendo las particularidades del PGC para PYMES.

Existencias, compras y ventas; acreedores y deudores

La gestión de existencias, compras y ventas es uno de los focos clásicos de errores en la práctica diaria. Por ello, los cursos de actualización profundizan en el tratamiento contable de inventarios y operaciones comerciales.

Se explican los criterios para valorar existencias y el precio de adquisición, así como las correcciones valorativas: depreciaciones irreversibles y reversibles, deterioros, variaciones de inventario y su impacto en el resultado del ejercicio.

En la parte de compras se analiza la problemática contable de las operaciones posteriores a la adquisición: devoluciones, rappels, descuentos por volumen, gastos accesorios, gastos de transporte y seguros, así como la correcta imputación del IVA soportado y las posibles particularidades fiscales.

En ventas se revisa cómo registrar operaciones de salida de mercaderías, devoluciones, descuentos, bonificaciones, facturación en moneda extranjera y el reconocimiento de ingresos según las normas de registro y valoración vigentes.

Los módulos de acreedores y deudores se centran tanto en deudores por operaciones de tráfico y efectos comerciales a cobrar como en acreedores y deudas en distintas monedas. Se tratan las insolvencias de tráfico, el registro de clientes dudosos, el reconocimiento de pérdidas por deterioro de créditos y la gestión contable de envases y embalajes con facultad de devolución.

Inmovilizado material e intangible: altas, amortizaciones y bajas

El tratamiento del inmovilizado suele ser una fuente continua de consultas. Por eso, la actualización contable dedica varios módulos a inmovilizado material e intangible, cubriendo desde la entrada en la empresa hasta su baja.

En el caso del inmovilizado material se describe la problemática de su valoración inicial: adquisiciones a terceros, incorporación a la empresa por donación, compras financiadas con subvención, activos construidos por la propia empresa y otros supuestos especiales.

Una vez el activo está en la empresa, se estudian las correcciones valorativas por amortización y deterioro, así como las ampliaciones y mejoras, las revalorizaciones permitidas, las bajas por venta, siniestro o finalización de su vida útil, y las distintas formas de reflejar el resultado de estas operaciones.

En el inmovilizado intangible se profundiza en activos como patentes, marcas, propiedad industrial, derechos de uso, aplicaciones informáticas y fondo de comercio, analizando su reconocimiento, amortización o, en su caso, prueba de deterioro, y su tratamiento en el marco del PGC.

Todo este bloque se apoya en numerosos supuestos prácticos resueltos paso a paso, que permiten afianzar los criterios de valoración, registro y baja, y comprobar cómo impactan estas decisiones en el balance y en la cuenta de resultados.

Inversiones financieras y fuentes de financiación

Otro ámbito que exige una actualización periódica es el de inversiones financieras y las distintas fuentes de financiación que puede utilizar una empresa. La normativa y las prácticas de mercado evolucionan, por lo que conviene repasar conceptos y técnicas.

En inversiones financieras se explican el concepto y la clasificación de las inversiones: acciones, participaciones, obligaciones y otros instrumentos financieros. Se estudian los derechos que confieren las acciones, los distintos tipos de títulos de deuda y la forma en que se registran contablemente.

Se profundiza en la problemática contable de la adquisición, la tenencia y la venta de estas inversiones, analizando cómo se reconocen variaciones de valor, intereses, dividendos, plusvalías y minusvalías, y qué criterios de valoración se aplican según el tipo de instrumento.

En cuanto a las fuentes de financiación, se revisa la captación de recursos propios (aportaciones de socios, ampliaciones de capital, reservas) y de pasivo (préstamos, créditos, emisiones de obligaciones, pólizas, leasing y otros instrumentos), analizando su reflejo en el balance y su coste financiero.

El curso suele incluir ejercicios prácticos de registro de préstamos, emisiones y cancelaciones, así como análisis de cómo impacta cada operación en la estructura financiera de la empresa y en sus ratios de endeudamiento y solvencia.

Metodología: webinar en directo, online y enfoque práctico

La forma en que se imparte la actualización profesional en contabilidad es tan importante como el contenido. Muchos programas se ofrecen en formato webinar en directo, a través de un aula virtual donde el ponente explica el temario en tiempo real y los asistentes pueden plantear preguntas que se responden durante la sesión.

En estas modalidades, la presentación utilizada por el docente suele quedar disponible en la plataforma de teleformación, junto con materiales adicionales, documentación de apoyo y, muy habitualmente, la grabación íntegra del curso para poder revisarla posteriormente.

Otros formatos apuestan por una metodología online asíncrona, en la que el alumno puede comenzar el curso en cuanto formaliza su matrícula y avanzar a su ritmo. En este caso, las explicaciones se apoyan en vídeos, materiales descargables en PDF, prácticas guiadas y cuestionarios de autoevaluación.

Un punto fuerte de estos programas es el enfoque práctico con casos reales y simulaciones: se incluyen múltiples ejercicios paso a paso, supuestos de empresas con nombres ficticios, cuestionarios por unidad y evaluaciones finales que obligan a aplicar los conceptos, no solo a leerlos.

Algunos centros ofrecen, además, la opción de formación in company y cursos personalizados, adaptando el temario estándar a las necesidades específicas de cada empresa, combinando bloques de distintos cursos o profundizando solo en las áreas que más interesen al cliente.

Duración, certificación y bonificación de la formación

La duración de los cursos de actualización en contabilidad puede variar según el formato. Existen opciones intensivas de unas 10 horas repartidas en dos jornadas (por ejemplo, jueves y viernes en horario de mañana), pensadas para una actualización rápida pero concentrada.

También hay programas más extensos, de alrededor de 30 horas de formación online tutorizada, donde el alumno dispone de varias semanas para completar todas las unidades, ejercicios y cuestionarios, con apoyo de un tutor profesional que responde dudas y hace seguimiento del progreso.

En el caso de webinars en directo, es frecuente que el curso sea bonificable a través de la Fundación Estatal para la Formación en el Empleo, de acuerdo con la normativa vigente, lo que permite a las empresas aprovechar sus créditos de formación para reducir el coste real de la acción formativa.

Respecto a los precios, es habitual encontrar tarifas por asistente con descuentos progresivos para varios participantes de la misma empresa, de forma que el coste por persona se reduzca cuando se forman varios empleados a la vez.

En cuanto a la acreditación, los cursos suelen exigir la realización de todos los ejercicios, prácticas, tests y evaluaciones planteados. Una vez cumplidos estos requisitos, el alumno recibe un diploma acreditativo, normalmente en formato digital de alta calidad (PDF), que certifica la superación de la formación.

La combinación de contenidos avanzados, enfoque práctico, flexibilidad de formatos y reconocimiento mediante certificado hace que este tipo de actualización en contabilidad sea una herramienta muy potente para mantener el nivel profesional, minimizar errores costosos y reforzar el criterio técnico frente a cambios normativos, operaciones complejas y decisiones financieras cada vez más exigentes.

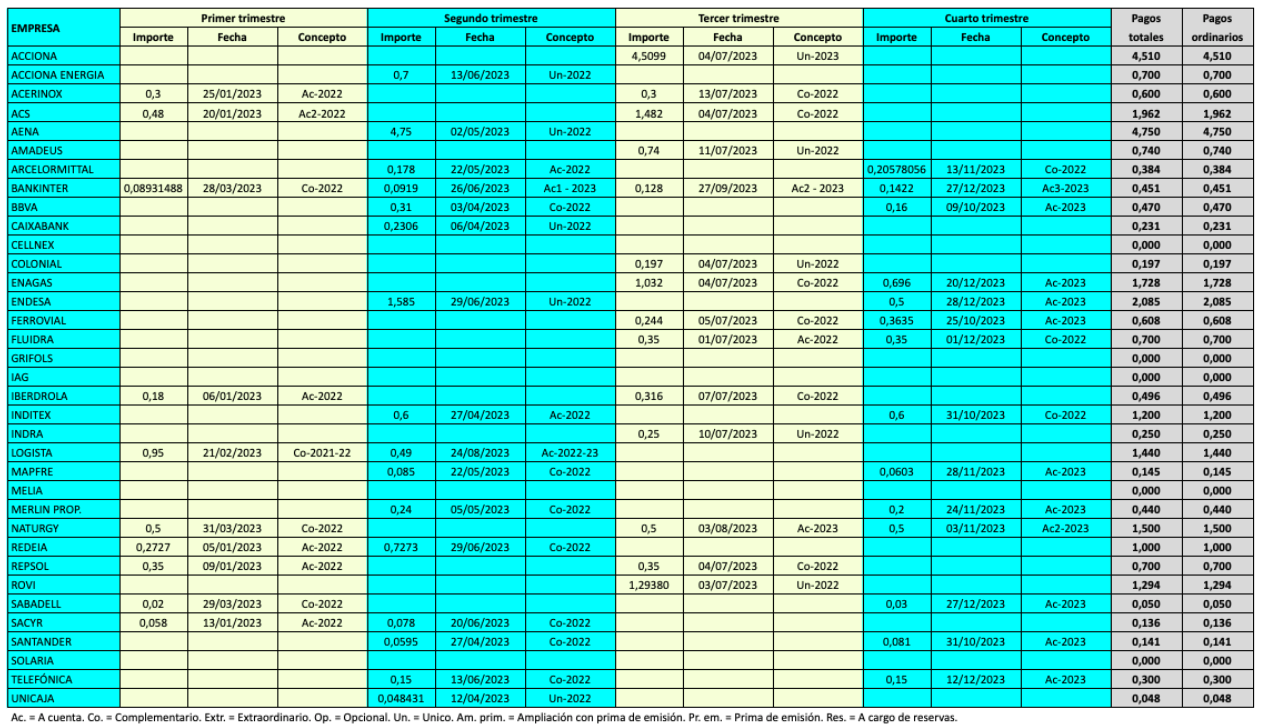

Disponer de un calendario actualizado de los próximos dividendos del Ibex 35 y de las compañías más seguidas del Mercado Continuo se ha convertido en algo casi imprescindible para cualquier inversor que quiera tomar decisiones con cabeza. No se trata solo de saber qué día se ingresa el dinero en la cuenta, sino de entender qué hay detrás de cada pago, cómo encaja en la política de retribución de la empresa y qué relación guarda con sus beneficios y su situación financiera.

Si te gusta invertir para cobrar rentas periódicas a través de dividendos, o simplemente quieres tener bajo control cuándo y cuánto pagan las principales cotizadas españolas, en esta guía vas a encontrar un repaso muy detallado a las fechas de pago más relevantes, las políticas de dividendo de cada compañía y las estrategias que hay detrás. Todo ello explicado en un lenguaje directo, sin jerga innecesaria, pero manteniendo el rigor que exige hablar de tu dinero.

Calendario de dividendos confirmados y previstos del Ibex 35

En las secciones de calendario de dividendos del Ibex 35 se suelen distinguir dos bloques: los pagos ya confirmados por las empresas y los importes estimados por los analistas a partir de las guías oficiales, los resultados recientes y el historial de retribución. De este modo, cualquier inversor puede ver de un vistazo qué dividendos están asegurados y cuáles son todavía previsiones sujetas a cambios.

Los cuadros que recopilan los dividendos pagados por las 35 empresas del Ibex 35 y las 20 del Ibex Medium Cap detallan mes a mes los importes abonados y las fechas clave. Por debajo de esas tablas, lo habitual es incluir un resumen empresa por empresa con el detalle de cada pago, la evolución respecto a ejercicios anteriores, el porcentaje del beneficio que se reparte (payout) y las orientaciones que han dado las compañías de cara a los próximos años.