El 12 de noviembre de 2025, The Economist publicó el artículo “In defence of personal finance”, donde defendía la relevancia de la educación financiera a través de ejemplos cotidianos. El artículo comienza con una escena tan ilustrativa como poco común: un ciudadano que espera con entusiasmo el sábado posterior al día de cobro para actualizar sus hojas de cálculo sobre cuentas, pensiones, hipoteca y rentabilidad de la cartera. The Economist subraya que esta dedicación no es habitual y que, para la mayoría, ocuparse de sus finanzas es una tarea pesada, cargada de incertidumbre y en ocasiones explotada por entidades financieras.

Cuando

escuchamos hablar de finanzas personales, solemos pensar en personas ricas,

inversiones sofisticadas o grandes patrimonios. Sin embargo, no comprendemos

que la verdadera importancia de las finanzas personales está en algo mucho más

cercano como saber elegir una hipoteca, usar la tarjeta de crédito

correctamente, ahorrar para la jubilación o financiar un gasto imprevisto. Cada

una de estas decisiones tiene un impacto directo en nuestra economía y en el

bienestar de nuestro hogar y desafortunadamente, cuando millones de personas

carecen de estos conocimientos, el resultado es una mayor desigualdad social.

Las

finanzas personales combinan tres elementos poco atractivos para la mayoría de

las personas: matemáticas, gestión del riesgo y planificación del futuro. En

una sociedad acostumbrada a la rapidez, rara vez nos detenemos a pensar en la

importancia de gestionarlas adecuadamente. Para miles de hogares, estas

decisiones se viven más como una fuente de molestia y pesadez que como una

oportunidad de mejora. En ese contexto, la complejidad del sistema financiero y

la asimetría de información tienden a favorecer a quienes cuentan con más

formación y un mejor asesoramiento.

John Campbell y Tarun Ramadorai, profesores de Economía en la Universidad de Harvard y en el Imperial College de Londres, respectivamente, sostienen en su libro Fixed que el sistema de finanzas personales necesita una profunda revisión, debido a que genera malos resultados para muchos y, en especial, para las personas con menos recursos. Su trabajo demuestra cómo el sistema amplifica la desigualdad patrimonial, es decir, los hogares más ricos obtienen rentabilidades superiores sobre sus activos y pagan unos tipos de interés más bajos por sus deudas, mientras que los hogares más pobres logran unos retornos cercanos al tipo libre de riesgo y soportan unos diferenciales mucho más elevados.

En esta misma línea, un estudio reciente de Funcas (2025) sobre los modelos de bancarización de la población con menos ingresos confirma que el 94% de estos hogares está bancarizado, pero solo accede a productos básicos y presenta niveles muy bajos de competencia financiera. El informe muestra que un 37% de estas personas se sitúa en los niveles más bajos de conocimientos financieros, lo que a menudo conduce a la autoexclusión y a un mayor riesgo de tomar decisiones poco favorables. Además, muchos afrontan costes más elevados y barreras de acceso que refuerzan su vulnerabilidad económica.

En España, la realidad confirma que existe un amplio margen de mejora en los conocimientos financieros. El Banco de España señala que solo el 19% de la población entre 18 y 79 años responde correctamente a tres preguntas sencillas sobre economía financiera, relacionadas con la inflación, los tipos de interés y la diversificación del riesgo. Para una economía avanzada como la española, es un dato preocupante, ya que, sin entender estos conceptos básicos, resulta muy difícil valorar correctamente ofertas financieras, entender el impacto de la inflación o comparar alternativas de inversión cuando tu banco te las propone.

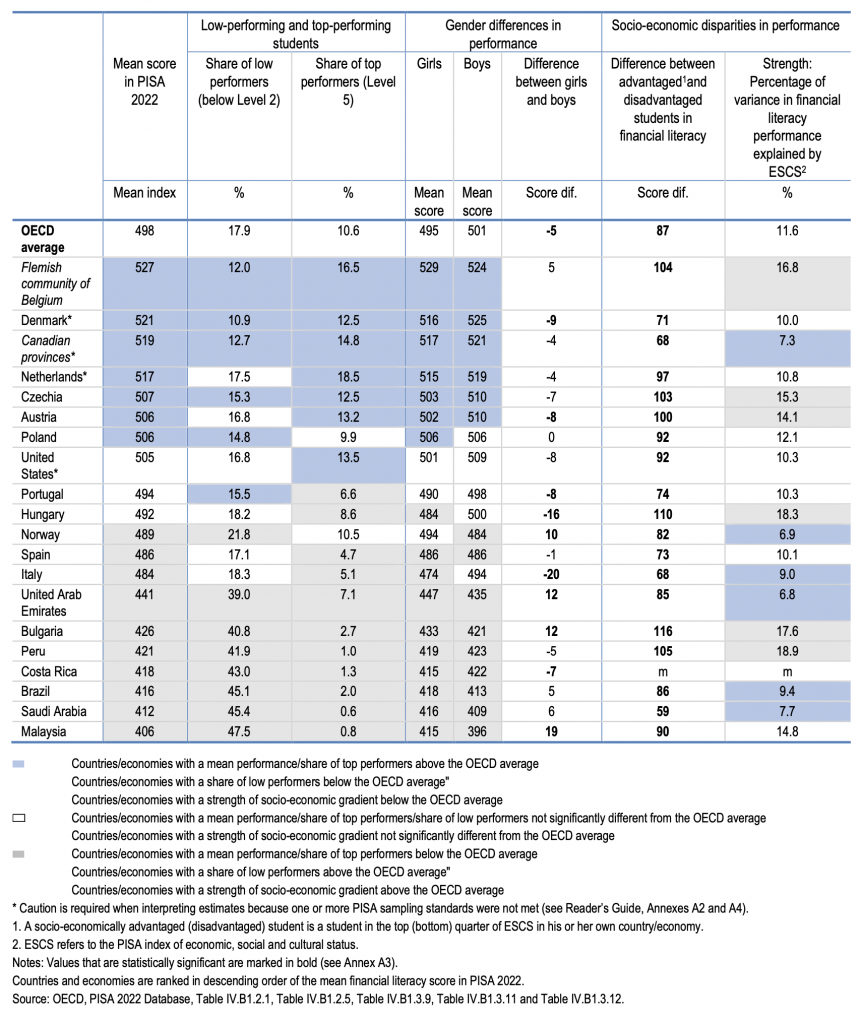

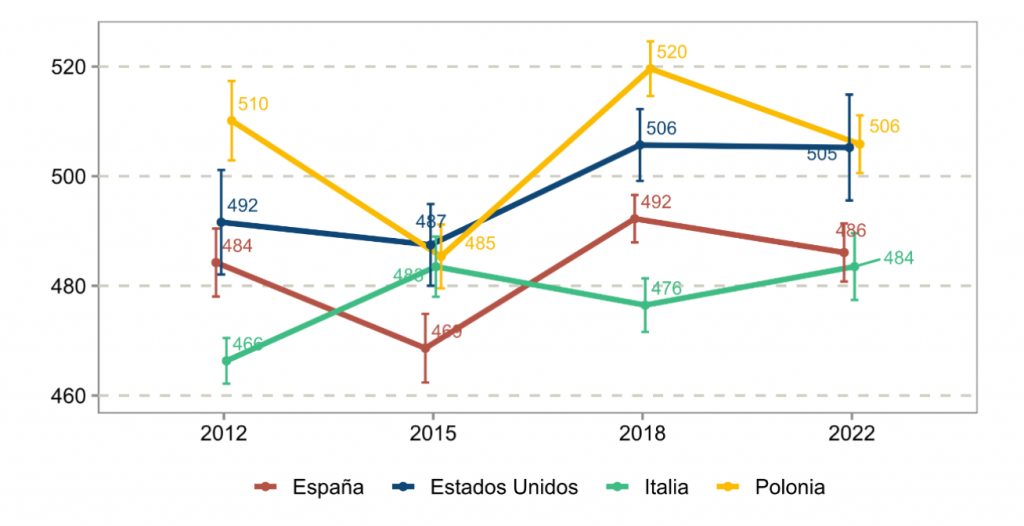

La situación entre los jóvenes tampoco es mucho mejor. En un artículo para Cuadernos de Información Económica, Ismael Sanz analiza los datos de PISA 2022, y muestra que España obtiene 486 puntos en competencia financiera, por debajo de la media de la OCDE (498). Además, un 17,1% de los estudiantes de 15 años no alcanza el nivel básico y solo un 5% se sitúa entre los que presentan conocimientos más elevados. La brecha entre los estudiantes de entornos favorecidos y desfavorecidos ronda los 73 puntos, lo que evidencia que el origen familiar sigue influyendo de forma decisiva en la capacidad de entender y gestionar cuestiones financieras.

El análisis de Sanz destaca también el papel de las familias, los estudiantes que hablan con sus padres sobre aspectos cotidianos cómo gestionar el dinero para compras, decidir cuánto ahorrar o realizar compras online obtienen mejores resultados en la competencia financiera. En cambio, conversaciones sobre temas que los jóvenes perciben como lejanos, ya sea sobre el presupuesto familiar, las noticias económicas o las decisiones de ahorro, no se asocian con mejoras en los resultados.

Siguiendo las recomendaciones de la OCDE, el Banco de España y la CNMV han elaborado la estrategia nacional de educación financiera, materializada en el Plan de Educación Financiera bajo la marca “Finanzas para Todos”, al que se ha sumado el Ministerio de Asuntos Económicos. Este plan tiene como objetivo mejorar la cultura financiera de la ciudadanía, dotándola de conocimientos básicos y de herramientas para manejar sus finanzas de forma responsable e informada.

Un

componente clave en este plan es la atención a los colectivos vulnerables:

personas con rentas bajas, bajo nivel educativo, migrantes, residentes en zonas

rurales con escaso acceso a servicios financieros presenciales o con

competencias digitales limitadas. Para estos grupos, la educación financiera es

una herramienta de inclusión que puede ayudar a reducir la exposición a

productos inadecuados, evitar el sobreendeudamiento y aprovechar con más

seguridad las oportunidades de la digitalización.

La

meta a alcanzar con un mayor conocimiento financiero no es convertir a toda la

población en experta inversora, sino evitar que alguien quede rezagado por no

comprender las reglas básicas. Iniciar esta formación en edades tempranas,

reforzarla en la adolescencia y actualizarla en la vida adulta es una de las

vías más eficaces para reducir la brecha de oportunidades y, en última

instancia, la desigualdad de la riqueza.