El pulso de la economía vuelve a latir, tras la relajación de las restricciones a la producción y a la movilidad de las personas. La actividad, que en abril se había reducido hasta su mínima expresión, muestra señales de vida –los gestores de compra de las empresas reportan una leve mejora para mayo, mientras que la afiliación a la Seguridad Social recupera una pequeña parte del terreno perdido durante las semanas de hibernación.

«Llega un repunte incompleto y desigual. Para evitar una recaída, la salida del plan de emergencia debería ser a la vez gradual y más selectiva».

Raymond Torres

Además, la puesta en marcha por el BCE de un programa masivo de compra de deuda pública, ampliado esta semana hasta un total de 1,35 billones, permite una cómoda financiación de la acción de los Estados. La prima de riesgo española se relaja, acercándose a los niveles precrisis y los mercados incrementan sus compras de bonos en condiciones favorables para el Tesoro Público.

Gráfico 1

Todo ello, unido a la tendencia netamente alcista de los mercados bursátiles, ha dado alas a un cierto optimismo. Una percepción que, sin embargo, choca con la realidad de sectores como el turismo, la automoción o el acero, que encaran un futuro incierto. En la industria varias empresas importantes amenazan con desplazarse a destinos que ofrecen un entorno más favorable, en términos de precio de la electricidad, estrategia industrial, o estabilidad regulatoria.

Gráfico 2

El repunte, además de incompleto y desigual, descansa sobre medidas de carácter principalmente transitorio. Los dispositivos de excepción, puestos en marcha al calor del estado de alarma, como los ERTE, los créditos ICO, las moratorias y prestaciones a colectivos más castigados por la pandemia, están concebidos para aportar un balón de oxígeno. Su utilidad ha quedado patente: de no haberlos desplegado, la tasa de paro ya se situaría por encima del 20% y apenas se percibirían atisbos de recuperación. No obstante, por definición se trata de medidas efectivas para empresas viables que se enfrentan a un desfase puntual de tesorería. Pero no son aptas ante situaciones de insolvencia, que requieren de una reconversión.

Por tanto, para evitar una recaída, la salida del plan de emergencia debería ser a la vez gradual y más selectiva. Esto significa prolongar los ERTE y los créditos ICO todo el tiempo necesario, pero a la vez normalizar los criterios de acceso, es decir, aplicar las condicionalidades antes de conceder las ayudas (ahora se aplican controles a posteriori). De forma que el esfuerzo se concentre en los sectores más necesitados y una parte de los recursos liberados se destinen, en primer lugar, a acciones estratégicas como en apoyo al turismo y al vehículo eléctrico. Otros países de nuestro entorno han emprendido este camino, poniendo en marcha todo tipo de ayudas directas o la entrada en el capital de algunas empresas. En una situación de escasez de recursos, no nos queda más remedio que establecer prioridades y vigilar el buen diseño de las iniciativas de apoyo al tejido productivo.

En segundo lugar, se trata de propiciar la incorporación en el mercado laboral de parados de larga duración, de los futuros beneficiarios del Ingreso Mínimo Vital, así como de jóvenes. Se puede estimar que más de 300.000 jóvenes de entre 15 y 24 años entrarán en el mercado laboral de aquí a finales de 2020. Para ser exitosa, la política de empleo deberá disponer de recursos humanos suficientes de modo a personalizar sus dispositivos y adaptarlos a un entorno cambiante. La experiencia internacional muestra que esta puede ser una inversión rentable, a condición de diseñar las medidas correctamente y evaluarlas, como es el caso de las políticas activas de empleo en el País Vasco.

Ante una desescalada económica tan compleja, nuestro principal aliado es el expansionismo monetario del BCE (recordemos que las ayudas europeas, todavía al estado de propuestas, no llegarían hasta dentro de un año). Todo dependerá de cómo aprovechemos esa oportunidad, resolviendo el dilema de tener que transitar de un plan de medidas de emergencia hacia un modelo de crecimiento que queda por definir.

Fuentes de los gráficos: Markits Economics, Ministerio de Inclusión, Seguridad Social y Migraciones y Funcas.

Este artículo se publicó originalmente en el diario El País.

El debate acerca de las respuestas económicas a la pandemia, tanto a nivel europeo como nacional, se centra en la recuperación, obedeciendo a un calendario propio que no coincide con la dinámica de la crisis. Así pues, el plan propuesto por la Comisión Europea –dotado con 500.000 millones en ayudas directas y 250.000 en préstamos, y especial atención a los países más golpeados como el nuestro— será sin duda objeto de ásperas negociaciones durante largos meses, y con toda probabilidad no será aprobado por los parlamentos nacionales y el europeo antes de finales de año. Por tanto, si bien se trata de un paso en la buena dirección, no se anticipa que las ayudas estén disponibles hasta mediados de 2021. Por otra parte, la Comisión del Congreso para la Reconstrucción Social y Económica acaba de entrar en funcionamiento, y sus trabajos se extenderán durante varios meses.

Pero la economía real no espera y la recesión se cierne desde ya, con especial severidad sobre el turismo y la industria del automóvil, dos de los principales pilares de nuestra economía. Cada uno de esos sectores representa, directa o indirectamente, en torno al 10% del PIB. Uno de cada cinco empleos existentes en España, y más de uno de cada cuatro euros que se exportan, dependen del turismo o de la automoción (con datos de 2019). Por tanto, una reacción a las malas noticias que se acumulan desde estos sectores no puede demorarse.

Ya se anunciaba un fuerte retroceso de la entrada de turistas extranjeros, y los datos lo avalan. Solo en marzo, los ingresos por turismo cayeron cerca del 63% (según la balanza de pagos publicada en fechas recientes), y la información más reciente acerca de las reservas hoteleras desde el extranjero para este verano apuntan en la misma dirección. Con todo, cabe esperar una recuperación del sector a medida que el temor a viajar vaya amainando. Este sigue siendo un destino atractivo que debería prevalecer, si bien su puesta en valor requiere de una política de apoyo al sector y medidas innovadoras (teletrabajo europeo, corredores sanitarios seguros, territorios libres de la covid-19…).

Gráfico 1

Gráfico 2

El caso de la automoción es aún más complejo. El cierre de la principal planta de Nissan en España, que se superpone a una reducción de plantilla en Ford y los rumores acerca de una reestructuración global en el grupo Renault, que de momento no afectará a los centros productivos peninsulares, plantean un escenario inquietante.

«Sería un sinsentido competir en subsidios directos, por el escaso margen presupuestario y porque esa política se enfrentaría rápidamente a un impasse ante decisiones de grupos mundiales. Sin embargo, si España ocupa la octava plaza en el ranking mundial es porque dispone de importantes activos».

Raymond Torres

El sector ya se enfrentaba a una difícil transición como consecuencia de cambios en las pautas de consumo y de exigencias medioambientales. Ahora se añade el colapso de la demanda por la crisis. Y la multiplicación de ayudas en otros países, con el objetivo de mantener allí la capacidad productiva, o repatriarla siguiendo une lógica de desglobalización. Francia pone en marcha un plan de 8.000 millones de apoyo al sector, y Alemania despliega toda su munición, que es mucha, aprovechando que las reglas del mercado único están en entredicho.

Sería un sinsentido competir en subsidios directos, por el escaso margen presupuestario y porque esa política se enfrentaría rápidamente a un impasse ante decisiones de grupos mundiales. Sin embargo, si España ocupa la octava plaza en el ranking mundial es porque dispone de importantes activos: una elevada productividad en comparación con los costes de producción, una nutrida red de proveedores y una extensa presencia en los mercados internacionales. Se trata de ponerlos en valor, dedicando los escasos recursos existentes a un plan de futuro, que podría ser el vehículo eléctrico, en la estela de lo que empieza a suceder en otros países. De no emprender una estrategia industrial, nos veremos abocados a soluciones de corto plazo para aliviar ajustes inevitablemente traumáticos.

Solo una acción que combine medidas urgentes y visión estratégica puede ayudar a evitar una agravación de las dificultades que atraviesan el turismo y la automoción. Porque, en momentos de crisis, el debate político solo puede centrarse en la realidad y desprenderse del solipsismo.

Fuentes de los gráficos: Organización mundial del turismo y European Automobile Manufacturers Association.

Este artículo se publicó originalmente en el diario El País.

Cada semana aparecen nuevas previsiones acerca del impacto de la pandemia, y todas apuntan a una contracción excepcionalmente súbita y severa de la economía, con su legado de paro y de desigualdades. También se desprende un margen de apreciación inusualmente amplio, entre los pronósticos menos pesimistas que auguran una recuperación gradual a medida que las medidas de confinamiento tocan fin, y los que anuncian una auténtica pandemia económica, que haría retroceder nuestro país todo lo que había avanzado durante la etapa de expansión. El Banco de España contempla ambos escenarios, con un crecimiento para 2020 comprendido entre el 9,5% y el 12,4%, un diferencial colosal, equivalente a cerca de un año de inversión en educación.

Estos vaticinios son interesantes, pero no deberían desviar la atención del papel esencial de la política económica. Porque, pese a la importancia desigual que se otorga en el debate público a la lucha contra la crisis –una cuestión que debería ser nuclear para el diálogo político y social–, todavía estamos a tiempo de desmentir los augurios más alarmistas.

Una estrategia articulada en tres frentes, de contención de la crisis, de recuperación y de financiación, sería determinante. Uno, ampliando las medidas de urgencia orientadas a apoyar la liquidez de las empresas y al mantenimiento del empleo (ERTE). Si bien nuestro plan de emergencia está bien planteado, su envergadura es insuficiente. Las pequeñas empresas y los autónomos necesitan un apoyo directo para evitar su cierre, y no solo créditos baratos. En Alemania, Francia e Italia los pequeños negocios en dificultad reciben una aportación monetaria, y apoyo para renegociar los alquileres comerciales y el pago de impuestos. Asimismo, la puesta en marcha de una garantía universal de empleo, como existe en los países nórdicos, es esencial para prevenir el paro de larga duración entre jóvenes, trabajadores precarios y otras personas que no están amparadas por los ERTE.

«La reactivación también pasa por el cambio del modelo energético y la inversión en el sector sanitario para dotar de recursos suficientes y seguros a los hospitales, y potenciar la producción de productos estratégicos ante posibles rebrotes de la pandemia».

Raymond Torres

Además, los dispositivos se enfrentan a cuellos de botella por falta de personal cualificado. Algo que se puede paliar movilizando, como en Japón, a funcionarios motivados desde administraciones menos prioritarias o cuya demanda se resiente de la crisis.

En segundo lugar, la reactivación no puede eludir medidas específicas para el sector del turismo, tomando el relevo del plan de emergencia. Algunos especialistas abogan por el pasaporte sanitario, la creación de corredores seguros entre lugares de origen y de destino con pocos contagios (como puede ser el caso de las islas), ofertas integrales que proporcionen a los turistas un entorno covid-free, o facilidades para teletrabajar desde España para otros destinos. Atraer activos europeos digitalizados para suplir la fuga de veraneantes o pensionistas. Si los desplazamientos se ralentizaran de manera estructural, una reconversión del sector sería inevitable.

La reactivación también pasa por el cambio del modelo energético y la inversión en el sector sanitario para dotar de recursos suficientes y seguros a los hospitales, y potenciar la producción de productos estratégicos ante posibles rebrotes de la pandemia. Se trata de combinar inteligentemente inversión empresarial e incentivos públicos concebidos con un horizonte temporal suficiente para guiar la acción de los actores privados sin generar incertidumbre.

Ninguna de estas iniciativas es factible sin la confianza de los acreedores. Para este año, las necesidades de financiación podrían alcanzar la cifra récord de 300.000 millones, la suma de los vencimientos de deuda emitida en ejercicios anteriores y del déficit que se generará en este, por la menor recaudación y el incremento del gasto provocado por las respuestas a la crisis de la covid-19. El programa excepcional de compra de deuda por el BCE, puesto en marcha en el contexto de la crisis sanitaria, está facilitando la financiación del agujero.

Pero la contribución del ahorro del sector privado, mediante la movilización de su creciente superávit financiero (un resultado de la compresión del gasto por parte de los consumidores y las empresas) también será decisiva. Para ello, hace falta ganar su confianza. Cuidar las expectativas: ese es también un ingrediente crucial de la reactivación.

Uno de los puntos de coincidencia de todos los analistas, desde la Comisión Europea a la Airef y el propio Gobierno, es que el déficit público registrará un deterioro colosal tanto por el desplome de la recaudación como el incremento del gasto. También emerge un cierto consenso en considerar ese deterioro de las cuentas públicas como una necesidad ante la gravedad de la situación económica. La Comisión ha puesto en entredicho el plan de estabilidad, que obligaba a un déficit contenido en el 3%, hoy inalcanzable para nuestro país.

Otra cosa es cómo financiar ese agujero, que podría escalar hasta no menos de 120.000 millones para este año (cuatro veces más que en 2019). A lo que se añaden los vencimientos de deuda, en torno a 85.000 millones de aquí a finales del presente ejercicio. En este sentido, la sentencia de Tribunal Constitucional alemán, cuestionando la proporcionalidad del programa de deuda pública del BCE, no podía llegar en peor momento. Una consecuencia es el alza de las cargas financieras que soporta el Estado (una señal enviada desde los mercados), drenando unos recursos públicos mermados por la recesión.

El contexto se presta a todo tipo de conjeturas acerca de la sostenibilidad financiera de las medidas anti-crisis –algo que nos abocaría inexorablemente a una contracción de la economía aún más severa que previsto. Unas profecías que, sin embargo, no se cumplirán si se acierta con la política económica. Y es que en esta ocasión el BCE se muestra dispuesto a emplear toda la munición necesaria –que en teoría es infinita– para asegurar una financiación de la economía en condiciones razonables. Ya ha dado un paso concreto con el lanzamiento de un programa excepcional de compra de bonos para apoyar los esfuerzos de los Estados frente a la pandemia (PEPP, por sus siglas en inglés), por un monto total de 750.000 millones, de los cuales ya ha comprometido la sexta parte.

Si el BCE mantuviera sine die en cartera las compras de bonos realizadas en el marco de ese programa, los Estados no tendrían que soportar el peso de la deuda generada directamente por la pandemia. Tal decisión, si bien no exenta de riesgos, es la clave para no caer en una espiral recesiva ni en una crisis social, ni agravar las divergencias entre países europeos. Este es por tanto un mensaje que, junto con el aviso del Tribunal de Justicia de la UE reiterando su competencia exclusiva sobre el BCE, disiparía por completo las incertidumbres generadas por el Constitucional alemán.

Además, ante la parálisis de la actividad, el sector privado incrementa su ahorro, a la vez que el sector público reduce el suyo. Una simetría que puede aprovecharse trasladando confianza a unos mercados en busca de seguridad.

Gráfico 2

Ahora bien, el paraguas del BCE solo vale para financiar las medidas transitorias de respuesta a la crisis, y no compromisos recurrentes como el anunciado ingreso mínimo vital. En estos casos, cada país tendrá que prever recursos, o una reducción de otros gastos, para hacer frente a esos compromisos no transitorios. Asimismo, las medidas que se contemplen dentro de un plan de recuperación (inversiones, apoyo estructural a ciertos sectores como el turismo, lucha contra el cambio climático, etc.) tendrán que asentarse en recursos propios, emisiones de deuda que no calificarán para el programa excepcional del BCE, o un hipotético dispositivo europeo, del que todavía sabemos muy poco.

En definitiva, se trata de actuar aún con más contundencia para hacer frente a los costes transitorios de la pandemia, y no adentrarse así en una crisis de mayor gravedad de la que tenemos por delante. Y a la vez mostrarse responsable con respecto a compromisos permanentes, que tendrán que ser sufragados por nuestras arcas públicas, sin ayuda de otros. Sin duda, la línea divisoria entre ambas políticas es fina, y el dilema complejo. Pero este es el debate de fondo que convendría afrontar en los foros políticos, apartándose de cuestiones accesorias. Y así abrir un horizonte de recuperación para nuestra economía.

Fuentes de los gráficos: BCE, Tesoro Público y estimación Funcas para el programa PEPP.

Este artículo se publicó originalmente en el diario El País.

La economía se adentra en terreno desconocido, no solo por su desplome en el primer trimestre, el mayor de la historia moderna en un periodo tan corto, sino también por las incertidumbres que se derivan de los datos acerca de un rebote posterior. Las cifras del INE son rotundas. El PIB cayó un 5,2% hasta marzo, lo que habida cuenta de la tendencia alcista registrada hasta el inicio del estado de alarma significa que la actividad se hundió al menos un 29% durante la segunda quincena del mes pasado. Otros países europeos muestran registros similares, aunque sujetos a un importante margen de error, por la dificultad para realizar un seguimiento preciso en tiempos de la covid-19.

Gráfico 1

Estos resultados también revelan información

altamente relevante para la política económica.

Uno, porque muestran que las familias están adaptándose a la crisis

comprimiendo su gasto para así generar, en aquellas casos que pueden

permitírselo, un ahorro de precaución. Aunque el fenómeno es típico en periodos

de recesión, su magnitud es inusual.

Porque es llamativo que la contracción del consumo de las familias, el componente de la demanda con más peso en el PIB, alcance tanta intensidad —un 7,5%— cuando las remuneraciones han seguido avanzando levemente, según el INE. Esto se explica sin duda por las circunstancias del confinamiento, pero también por el miedo a perder el puesto de trabajo, que suele generar un ahorro de precaución. Como las perspectivas del mercado laboral no son halagüeñas, es poco probable que el ahorro precautorio desaparezca, algo que pesará sobre la recuperación.

Gráfico 2

Por tanto, para no agravar la situación, conviene

prorrogar las medidas de apoyo al empleo,

en particular su exponente más emblemático que son los ERTE. Si bien ya hay

cuatro millones personas que se han acogido a un ERTE (y hasta 10 en Alemania),

este es un dispositivo que ha mostrado su utilidad para amortiguar el impacto

de la crisis.

En segundo lugar, los excedentes empresariales se

han reducido por el desplome de las ventas y por el mantenimiento de la

plantilla. La Seguridad Social ha asumido una parte de esos costes laborales,

la otra las propias empresas (aquellas que no han recurrido a los ERTE, o solo

parcialmente). Sin embargo, esta tendencia refleja dos realidades distintas, la

de pymes y autónomos, con negocios a menudo solventes, pero sin liquidez para

aguantar el shock. Y la de empresas con una base financiera sólida, pero sin

perspectivas para reanudar la inversión en un periodo previsible.

Todo confluye por tanto en una espiral de

compresión de la demanda privada, menor actividad y problemas de liquidez para

las empresas, incluso después del estado de alarma. Una mayor focalización de

las ayudas a la liquidez y avales públicos, centrándolos en las pequeñas

empresas y los negocios solventes pero con problemas de tesorería, ayudaría a

contener el bucle recesivo.

Sin embargo, a corto plazo la recuperación solo podrá descansar sobre el impulso fiscal. Así lo ha reconocido Christine Lagarde en sus declaraciones de esta semana. El problema es que ese es nuestro punto débil, por el nivel arrastrado del déficit y con una prima de riesgo presionada. El consumo público fue el único componente de la demanda que se expandió en el primer trimestre, pero no es realista pensar que puede mantenerse ese esfuerzo sin reacción de los mercados.

La promesa de Bruselas de un fondo europeo de recuperación no se activará hasta 2021 —si es que no se pierde antes en los meandros de las negociaciones—. El BCE acaba de lanzar inyecciones de liquidez, que alejarían el riesgo de crisis financiera, pero sin atajar la espiral recesiva, que requiere de apoyo directo a la economía. La salida pasa por un aumento del programa de compra de deuda pública con el compromiso explícito de no permitir que las primas de riesgo superen un cierto umbral. De lo contrario quedaría recurrir al fondo de rescate.

Fuentes de los gráficos: INE, Eurostat y Comisión Europea.

Este artículo se publicó originalmente en el diario El País.

En fechas recientes han aparecido varias estimaciones del impacto de la pandemia sobre la economía española, y todas apuntan a una contracción sin precedentes de la actividad. Se insiste, con razón, en que la magnitud del shock depende en buena medida de la evolución de un virus del que sabemos todavía poca cosa, y de su propagación internacional. Por tanto, el margen de incertidumbre —y también el de errar en esas previsiones— es considerable. La OCDE, por ejemplo, estima que por cada mes de confinamiento, la economía pierde dos puntos de crecimiento, y más en países con fuerte presencia de sectores vulnerables como el turismo.

Sin embargo, algunas de estas estimaciones no hacen suficiente hincapié en el papel crucial de la política económica, cuya efectividad determinará tanto la magnitud del desplome en 2020 como el vigor de la recuperación. El objetivo es limitar el cierre de empresas para conservar la capacidad productiva. Solo en marzo, ya se perdieron cerca de 100.000 empresas, el 7,4% del total (en bajas a la seguridad social). El mantenimiento de puestos de trabajo en empresas sostenibles es otro estabilizador automático. Por tanto, las primeras informaciones acerca de los efectos del plan de emergencia muestran la necesidad de acelerar su aplicación, antes de ampliarlo.

Gráfico 1

También se espera una

respuesta útil desde Europa. Esta semana el Consejo anunció un plan

de reconstrucción, inspirado en la propuesta española, que se articularía en

torno al plan presupuestario 2021-2027. Se habla de un paquete de estímulos de

entre 1 y 1,5 billones de euros, no menos del 10% de la economía europea. En

apariencia parece contundente, pero en realidad no hay acuerdo acerca de su

financiación. Si se tratara, directa o indirectamente, de deuda nacional, el

beneficio sería significativamente más limitado que en caso de una puesta en

común de recursos. Tampoco está claro si ese plan se activará a partir de 2021,

o si existe alguna posibilidad de adelantar el calendario. Esta última es sin

duda la mejor opción para suavizar el descenso y

mantener en vida, aún a un ritmo reducido, las empresas y los

puestos de trabajo.

«No hay que cejar en mejorar el diseño de la política económica, y alentar la heterodoxia del BCE, para desdecir los peores augurios».

Raymond Torres

Todo indica por tanto que habrá que esperar un

largo tiempo hasta que transcienda algo concreto de las negociaciones de

Bruselas. Entre tanto cada país tendrá que seguir contando con sus propias

fuerzas para contener la recesión y emprender el desconfinamiento. Esto tiene

una doble desventaja para nuestro país, en primer lugar porque las disponibilidades

presupuestarias son relativamente limitadas, y el margen de actuación dependerá

de la evolución de la prima de riesgo, que ya se ha colocado en niveles

preocupantes. Así se explica que tanto España como Italia dediquen menos

recursos presupuestarios para resolver la crisis que los países de la eurozona

menos endeudados.

Gráfico 2

La otra desventaja es que los países con más

margen fiscal —y aquellos que no comparten el euro— han anunciado ingentes

ayudas e inversiones para fortalecer sectores estratégicos, de modo que

encararán la recuperación en mejor posición competitiva que nuestras empresas.

Normalmente este tipo de prácticas es incompatible con la pertenencia al

mercado único, pero las reglas en materia de competencia se han flexibilizado

como consecuencia de la pandemia.

La buena noticia viene, une vez más, de

Frankfurt. El BCE ha relajado sus criterios de compra de deuda corporativa.

Esta decisión, unida al lanzamiento de un programa excepcional de adquisición

de deuda pública, y la flexibilización de la contabilización de los préstamos

morosos, actúa de momento como dique de contención ante el riesgo de contagio

al sistema financiero.

En suma, la economía podría contraerse un 7% en el presente ejercicio, pero hasta cinco puntos y medio más si fallaran las medidas de emergencia o la prima de riesgo se disparara hasta niveles de crisis financiera. No hay que cejar en mejorar el diseño de la política económica, y alentar la heterodoxia del BCE, para desdecir los peores augurios.

La actual pandemia ha puesto de

manifiesto un desabastecimiento de equipos y bienes sanitarios esenciales,

tanto para prevenir la transmisión del virus SARS-CoV-2 (p.ej. mascarillas,

guantes, jabones), como para combatir la enfermedad asociada COVID-19 en

pacientes críticos (p.ej. respiradores). Por consiguiente, el sistema sanitario

y de prevención necesita aumentar el suministro de este tipo de bienes

esenciales. Diversas empresas se han reorientado hacia la producción de equipos

de protección (ropa, mascarillas). Sin embargo, surgen dudas acerca de su

capacidad para hacer frente a la creciente demanda, así como de la posibilidad

de producir localmente equipos médicos más complejos. En este artículo se

analiza en qué medida depende España de terceros países para satisfacer el

incremento de demanda de estos equipos sanitarios esenciales para combatir la

pandemia.

La importación de equipos sanitarios esenciales no tiene por qué representar un riesgo en el suministro, siempre que se pueda asegurar su abastecimiento. Gracias a la diversificación de proveedores y las ventajas del comercio, la globalización puede representar un seguro contra el desabastecimiento como nos señalaban aquí y aquí. No obstante, el suministro puede verse afectado por factores estructurales, como una baja diversidad de exportadores, y coyunturales, como limitaciones al comercio a través de barreras arancelarias o similares. Como nos muestra este estudio de la Reserva Federal americana, el mercado de equipos sanitarios esenciales está concentrado en 10 países que suman el 72% de las exportaciones mundiales. La situación se agrava si se tiene en cuenta que los principales suministradores a nivel internacional, China y Estados Unidos, han estado o están en cuarentena. En cuanto a las barreras al comercio, numerosos países, entre ellos Alemania y China, han restringido la exportación de equipos sanitarios esenciales (ver Global Trade Alert).

El gráfico 2 muestra la evolución de las importaciones y exportaciones españolas de bienes sanitarios esenciales como porcentaje del comercio total. Puede observarse cómo desde el año 2011 el déficit comercial (la diferencia entre importación y exportación) tiende a aumentar.

Gráfico 2

Fuente: elaboración propia con datos de Datacomex.

Fuentes de suministro

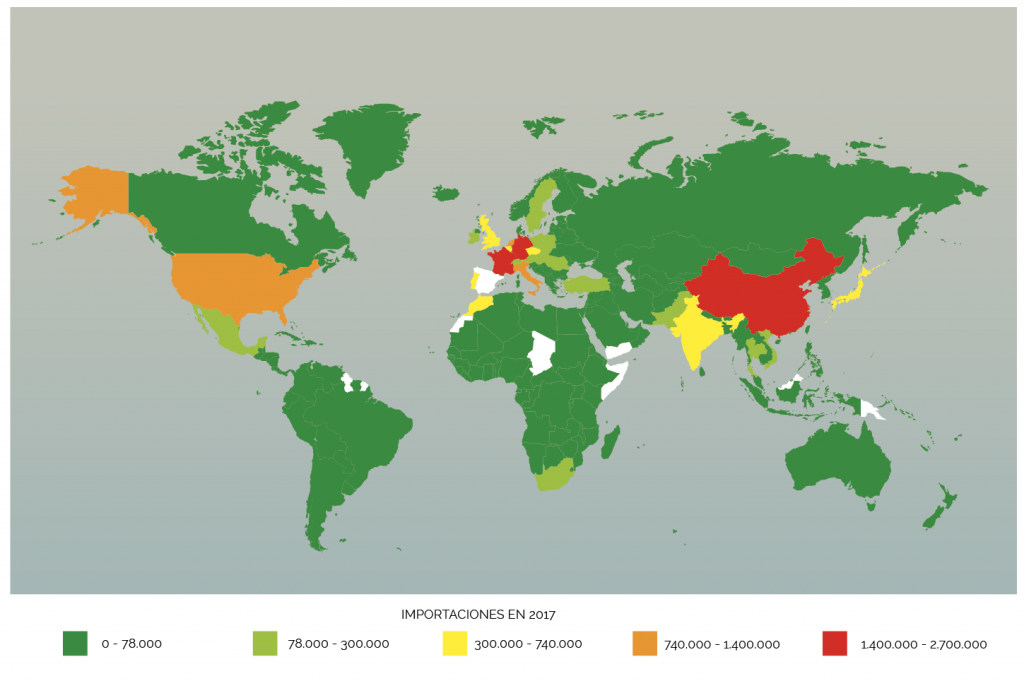

En 2017, España importó productos médicos esenciales por un valor de 16.000 millones de euros. La mayor parte de las importaciones (un 66%) corresponde a equipos médicos esenciales. El mapa que se muestra a continuación refleja nuestros principales suministradores de bienes sanitarios esenciales. Como puede apreciarse, las principales fuentes de suministro provienen de China, Alemania y Francia, seguidas por Italia y Estados Unidos.

Mapa 1. España: principales países suministradores de bienes sanitarios esenciales

Fuente: elaboración propia con datos de Datacomex.

Seguridad de suministro

En el cuadro 2 se muestra que la

importación de productos médicos esenciales para hacer frente a la pandemia

representa casi el 80% de la demanda doméstica. En cambio, España exporta el

86% de su producción. Por países, las principales fuentes de suministro

provienen de China (13%), Alemania (13%), Francia (8%), Italia (7%) y EEUU (6%).

Para contextualizar estos datos, el mismo análisis para Estados Unidos revela

que el país americano exporta el 20% de su producción, sus importaciones

representan el 30% de su absorción doméstica y su dependencia de China es 5 puntos

menor (ver fuente).

Cuadro 2. Importación y exportación productos médicos esenciales (agregados), 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

79%

13%

13%

6%

Exportación

(% producción)

86%

1%

4%

3%

Déficit

comercial (% producción)

-54%

-14%

-10%

-4%

Sin embargo, estos datos

agregados esconden una heterogeneidad importante y una realidad distinta si los

desagregamos por bienes de protección

(cuadro 3) y equipos médicos (cuadro

4). Podemos observar tres hechos interesantes. Primero, España tiene una

dependencia mayor en equipos médicos esenciales (necesitamos importar casi todos

estos equipos: 94% frente al 62% en bienes de protección) y de un número menor

de países. En cambio, la dependencia de países de fuera de la Unión Europea es

relativamente menor que en los equipos médicos esenciales. Por último, España

tiene una ventaja comparativa revelada en equipos médicos esenciales, al

exportar casi toda su producción.

Cuadro 3. Importación y exportación de bienes de protección esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

62%

14%

6%

1%

Exportación

(% producción)

58%

1%

5%

2%

Déficit

comercial (% producción)

-11%

-15%

-2%

0,3%

Cuadro 4. Importación y exportación de equipos médicos esenciales, 2017

Total España

China

Alemania

EEUU

Importación

(% absorción)

94%

11%

17%

9%

Exportación

(% producción)

88%

2%

4%

3%

Déficit

comercial (% producción)

-99%

-10%

-14%

-6%

Los principales proveedores que

cubren nuestra demanda de bienes de

protección son China (14%), Alemania (6%), Italia (5%) y Marruecos (4%). En

cambio, en los equipos médicos son:

Alemania (17%), China (11%), Francia (9%) y EEUU (9%). El índice Herfindahl–Hirschman

de concentración para la dependencia de importaciones es aproximadamente del 3%

para bienes de protección y del 7% para equipos médicos, indicando que la

concentración es mayor en equipos médicos.

No obstante, existen ciertos productos de protección con una concentración crítica: la mitad de las mascarillas proviene de China y la práctica totalidad de los guantes de látex tiene como origen Malasia. Por último, cabe resaltar que la mayor parte de los países de los que importamos bienes médicos esenciales (el 64% del volumen) pertenecen a la Unión Europea, con la que no tenemos barreras comerciales. En cambio, los países de la UE solo suman el 40% del volumen de nuestros suministradores de bienes de protección esenciales.

Conclusión

España muestra una alta

dependencia de terceros países a la hora de satisfacer la demanda de bienes y

equipos sanitarios, tanto para evitar la propagación del virus SARS-CoV-2 como

hacer frente a la enfermedad asociada COVID-19. En particular, la dependencia

de equipos médicos esenciales es

mayor que la de equipos de protección

individual. Sin embargo, la estructura de proveedores de equipos médicos es

más cercana a nuestro entorno y por tanto más fiable que la de bienes de

protección.

Todo ello hace pensar que el desabastecimiento actual, en especial de los medios de protección esenciales, parece obedecer a una situación coyuntural, debido a la absorción doméstica de los principales productores de estos bienes y al aumento de la demanda del resto del mundo. Para garantizar el suministro, parece razonable tomar medidas coyunturales como incrementar la producción doméstica de bienes de protección individual e intensificar la diversidad de importadores. Resulta poco probable que la reconversión industrial hacia bienes de protección esenciales sea permanente, al no disfrutar España de una ventaja comparativa clara en este sector. En cambio, el desabastecimiento de equipos médicos esenciales tiene un mayor componente estructural por varios motivos: la reconversión de la producción es más compleja, la dependencia del exterior es mayor y su producción se encuentra concentrada en pocos países. A corto plazo, la cercanía de los proveedores podría reducir el riesgo de desabastecimiento. Sin embargo, la seguridad de suministro en el medio y largo plazo requería de medidas estructurales amplias en el seno de la Unión Europea.

La absorción se calcula sumando la producción en los códigos CNAE del cuadro 1, las importaciones y restando las exportaciones.

Se han utilizado datos de 2017,

ya que son los últimos disponibles con cuatro dígitos CNAE.

La covid-19 ha sacudido la economía global en unos momentos en los que se estaban generalizando las tensiones comerciales. En los últimos tres años los gobiernos nacionales han aprobado 2.723 medidas restrictivas del comercio internacional. Las más graves son las aplicadas en la guerra comercial de Estados Unidos y China. Estos dos países sólo son responsables del 23% de dichas medidas, aunque son las de mayor calado y las que están poniendo en peligro el sistema multilateral de comercio creado por Estados Unidos y del que China ha sido, seguramente, el país más beneficiado.

El conflicto Estados Unidos-China se remonta prácticamente

al momento en el que China fue aceptada en 2001 como miembro de la Organización

Mundial del Comercio (OMC). Desde ese momento China utilizó el comercio como un

arma al servicio de su estrategia geopolítica. Por su particular sistema económico, que podemos

caracterizar como de capitalismo de estado, su gobierno ha interferido

sistemáticamente, mediante ayudas

públicas de todo tipo, en la asignación de recursos y en la formación de

precios. El resultado es que en algunos sectores sus producciones son

extraordinariamente baratas, no porque sea el país más eficiente y competitivo

sino porque, debido a su sistema opaco de subvenciones públicas, invaden los

mercados internacionales obligando

a cerrar empresas en las economías avanzadas. El caso más extremo y

conocido ha sido el referente a la

producción de acero que, como consecuencia de este comportamiento anticompetitivo, ha ocasionado el cierre

de numerosas empresas en países desarrollados. Estados Unidos es seguramente el

país que en mayor medida se ha visto afectado, tanto en su producción de acero (sector

en el que también se han cerrado plantas industriales en Europa y en España) como

en otras actividades productivas.

Frente a este comportamiento, la OMC, que es la

organización encargada de vigilar y supervisar el cumplimiento de los acuerdos

que garantizan un comercio libre, no ha sido capaz de resolver los

conflictos y se ha mostrado incapaz de encauzar el comercio según el espíritu que impregnan

las normas que deben regir las relaciones comerciales internacionales y que

dieron origen a la propia organización.

«Es de esperar que la tremenda perturbación ocasionada por lacovid-19 haga ver con claridad a los líderes mundiales la necesidad de fortalecer el orden comercial internacional. Y que, mediante la cooperación y el consenso, se restaure una OMC más eficiente».

Esta falta de un buen gobierno multilateral ha contribuido al desarrollo de movimientos antiglobalización que reaccionan contra lo que consideran los efectos negativos de un mundo globalizado. Para estos movimientos, la covid-19 evidenciaría de forma clara lo que ellos consideran efectos negativos de la globalización. Por ello, hoy es frecuente escuchar que el reto al que nos enfrentamos no es la reconstrucción y mejora de las relaciones económicas que se estaban resquebrajando, sino el restablecimiento de unas sólidas economías que prioricen las industrias nacionales. Parece que hay unas fuerzas sociales y políticas que apuntan a la intensificación de los conflictos en las relaciones económicas internacionales. Por eso, Dani Rodrik cree que los autócratas populistas se volverán más autoritarios, que China y Estados Unidos mantendrán su enfrentamiento y que, en general, se intensificará la batalla en el seno de los países entre populistas autoritarios e internacionalistas liberales.

Ese camino sería desastroso y ojalá no se intente recorrer. Por el contrario, el impacto que está teniendo la covid-19 debería servir para reconducir las tensiones chino-norteamericanas. Es necesario comenzar superando el sentimiento anti-chino propio de algunas esferas de la sociedad norteamericana, pero también la hostilidad anti-norteamericana que se está extendiendo en la sociedad china. Como señala Keyu Jin, la crisis provocada por la covid-19 debería abrir el camino a la reconciliación. China, como potencia en ascenso, debe dejar de usar los instrumentos económicos como arma para hacer valer sus intereses geopolíticos y, en su lugar, ganarse la confianza del resto del mundo con comportamientos transparentes y actuaciones honestas. En la lucha que mantienen ambos países por el liderazgo mundial, Martin Wolf ha señalado, muy acertadamente, que vencerá aquel que sea capaz de mostrarse ante el mundo como competente y decente. Y cree que China no es decente, pero el coronavirus puede cambiar esta situación en unos momentos en que Estados Unidos tiene un presidente al que muchos consideran incompetente y perverso con el resto del mundo.

Es de esperar que la tremenda perturbación ocasionada por la covid-19 haga ver con claridad a los líderes mundiales la necesidad de fortalecer el orden comercial internacional. Y que, mediante la cooperación y el consenso, se restaure una OMC más eficiente para que vuelva a convertirse en un instrumento esencial para el logro, gracias a la división internacional del trabajo y la creciente integración de las economías nacionales, de la prosperidad, la estabilidad económica y la paz mundial.

La pandemia ocasionada por el COVID-19 ha golpeado a una

economía mundial estrechamente integrada. En las últimas tres décadas el

sistema productivo mundial se ha transformado radicalmente y hoy es difícil

encontrar un producto fabricado exclusivamente en un país. Lo normal es que

cualquier bien final o intermedio sea el resultado de un proceso productivo que

ha atravesado las fronteras nacionales varias veces. Por eso, la Organización

Mundial del Comercio (OMC) no ha dudado en afirmar que la mayoría de los bienes

deberían llevar la etiqueta “made in the

world”. Este es el modo que el sistema capitalista ha encontrado para

fabricar la mayor variedad de productos, de la manera más accesible para el

mayor número de personas.

La lucha contra el COVID-19 ha obligado al confinamiento de la población, en mayor o menor grado, en todos los países industriales, de modo que se han interrumpido los procesos productivos y se ha contraído sustancialmente el comercio mundial. La OMC estima que el comercio mundial de mercancías se reduzca en 2020 entre el 13 y el 32%. El impacto inmediato en algunas actividades del sector servicios, como turismo, viajes, ocio y moda será enorme. Por ello, las primeras estimaciones disponibles sobre el impacto de la pandemia en el bienestar mundial apuntan a una pérdida de renta real en la mayoría de los países del orden del 13-14%.

Desde las posiciones ideológicas más diversas se está insistiendo en que el grado de integración comercial se ha llevado demasiado lejos y se le responsabiliza no sólo de la rápida extensión de la pandemia, sino también del elevado coste que van a pagar todas las economías avanzadas para salir de ella por haber deslocalizado demasiadas actividades. Peter Navarro, asesor de Donald Trump en comercio internacional, afirmaba el 3 de abril que si algo aprendemos de esta crisis es que nunca más debemos depender del resto del mundo en medicinas esenciales y otros productos. Esta opinión es bastante generalizada y hoy se contempla con simpatía el inicio de una cierta relocalización de las actividades productivas para enfrentarnos mejor en el futuro a acontecimientos imprevistos.

«Hay una estrecha y compleja interrelación a escala global en la fabricación de los productos necesarios para protegerse y enfrentarnos a la pandemia»

Sin embargo, esto es justo lo contrario de lo que necesitamos. Veámoslo con el ejemplo de los productos necesarios para combatir el COVID-19. La OMC ha publicado un trabajo sobre el comercio mundial de los productos médicos relevantes para tratar el COVID-19, que van desde mascarillas y guantes a ventiladores, termómetros, equipo de rayos X, etc. Estos productos representan el 1,7 % del comercio mundial. Los principales importadores son Estados Unidos, Alemania y China. Estados Unidos importa de Irlanda, Alemania, Suiza, China y México. Alemania lo hace de otros países europeos y de Estados Unidos. China importa de Alemania, Estados Unidos y Japón. Es decir, hay una estrecha y compleja interrelación a escala global en la fabricación de los productos necesarios para protegerse y enfrentarnos a la pandemia.

Podemos ser más precisos todavía analizando el caso de Estados Unidos donde, como hemos señalado, se levantan voces contra la globalización. Las importaciones de Estados Unidos de los equipos médicos necesarios para combatir la pandemia representan el 30% de sus necesidades. En concreto, en 2018 importaron por valor de 29.000 millones de dólares. De esta cantidad, el 28% procedía de China, el 18% de la Unión Europea y el resto de múltiples países. En algunos ámbitos se interpretan estos datos como signo de una notable dependencia (¡tan sólo el 30%!) y debilidad de la economía estadounidense, pero también de todas las economías avanzadas, por las dificultades actuales para responder a las necesidades.

«Ninguna sociedad, aisladamente, hubiese estado mejor preparada para combatir la pandemia. Todo lo contrario. Gracias a la globalización de los procesos productivos ha mejorado la capacidad de respuesta y con un retraso menor del que hubiese necesitado cada país individualmente».

En cambio, lo que estos

datos desmienten es la idea de una exclusiva dependencia de China, y lo que

muestran es el carácter global de la producción y las fuertes interrelaciones

existentes entre las principales economías del mundo. Lo cual, en lugar de ser

un obstáculo para luchar contra la pandemia es una gran ventaja. No creo que ninguna sociedad, aisladamente, hubiese

estado mejor preparada para combatir la pandemia. Todo lo contrario. Gracias a

la globalización de los procesos productivos ha mejorado la capacidad de

respuesta y con un retraso menor del que hubiese necesitado cada país

individualmente.

Hasta ahora el comercio internacional había permitido grandes avances en la integración de los procesos productivos a escala global. La lucha contra la COVID-19 va a facilitar la globalización de las ideas como nunca se había hecho hasta ahora. Por ello, no tardaremos en ver resultados farmacológicos en tiempo récord y jamás vistos históricamente. La globalización no es el problema a ningún reto, sino la solución a los problemas actuales a los que nos enfrentamos.

La economía española se encuentra en una situación sin parangón en tiempos de paz, tanto por el impacto directo de la Covid-19 y de las medidas draconianas de limitación a la actividad, como por la dificultad de calibrar una respuesta en un contexto sanitario impredecible. Las decisiones que se tomen en un tiempo corto, pero de alta intensidad, serán determinantes para el futuro económico de nuestro país. Porque los aciertos nos colocarán en buena posición para un eventual rebote de la economía que se producirá a medida que refluye la pandemia, mientras que los errores pasarán factura durante un periodo prolongado.

La batalla se desarrolla en tres frentes. El

primero, el de la contención de los daños en el

aparato productivo, de modo que este sobreviva a la crisis

sanitaria. Los indicadores de empleo y de actividad apuntan a una contracción

severa de la actividad, como era de esperar —el

principal índice de coyuntura del sector servicios se ha hundido

hasta niveles inferiores a los peores registros de la crisis financiera—.

Gráfico 1

El plan gubernamental incorpora medidas clave de apoyo a la liquidez de las empresas y de los autónomos, al mantenimiento del empleo y a los colectivos vulnerables. Sin embargo, los primeros resultados muestran que las medidas tendrán que ser completadas para cumplir con su objetivo. Muchos pequeños negocios, en un contexto de gran incertidumbre y con la memoria todavía fresca de la crisis financiera, optan por no endeudarse, y por tanto se enfrentan a un riesgo de impago o incluso de cierre definitivo. Conviene por tanto inspirarse de países como Dinamarca que innovan compensando directamente las caídas de actividad generadas por la Covid-19 en pequeñas empresas —una especie de seguro de paro para pymes—.

En cuanto al empleo, si bien los datos muestran una caída histórica de la afiliación desde el inicio del estado de alarma, la tendencia hubiera sido catastrófica sin los ERTE. El despliegue de este dispositivo, que ha mostrado su eficacia en otros países como Alemania (Kurzabeit), Francia (Chômage partiel) e Italia (Cassa integrazione) en el momento de la crisis financiera, es crucial para mantener la relación de empleo, contener el incremento del paro y facilitar la recuperación cuando esta se produzca. El principal escollo es que los numerosos trabajadores con contrato temporal —un hecho revelador de la ineficiencia de nuestro mercado laboral, que precedía a esta crisis— no suelen entrar en el ERTE. Algo que explica que este colectivo sea el más castigado por la destrucción de empleo, explicando el 75% de la caída de la afiliación. Es por tanto urgente agilizar los trámites para amparar a la contratación temporal, tal y como acaba de decidir Alemania en su paquete de medidas de urgencia.

Gráfico 1

(*)Estimación provisional con información hasta finales de marzo.

Otro frente es el financiero, por el agravamiento del agujero presupuestario. Este es un mal necesario para evitar el hundimiento de la capacidad productiva. De momento, los mercados siguen comprando deuda española a precios asequibles. El Tesoro ha logrado colocar bonos a tipos de interés reducidos, en torno al 0,7% para vencimientos a 10 años. Además, la demanda duplica las necesidades de financiación en casi todos los tramos. Todo ello gracias a la acción providencial del BCE, la única institución europea capaz de responder rápidamente a una emergencia inédita.

Finalmente, la perspectiva de una recuperación rápida (en forma de V) se aleja, especialmente en países como España, muy dependientes del turismo. Además, se presiente un cambio estructural en las pautas de producción, con cadenas de suministros más cortas, y de consumo. Esto, que puede ser una oportunidad para la economía española, requerirá de reformas y de inversión para acelerar la recuperación. Pero los márgenes serán aun más estrechos por los niveles iniciales de déficit heredados de los últimos años, y el incremento de la deuda contraída en la actual fase de contención de la pandemia. Esperemos, por tanto, que los planes esbozados desde Bruselas —recurso acelerado al Mede y al BEI, seguro de desempleo europeo— no se queden una vez más en vanas promesas.

Fuentes de los gráficos: Markit Economics y Funcas, en base a datos nacionales de ERTE, Chômage partiel y Kurzabeit.

Artículo publicado originalmente en el diario El País.

Este sitio web utiliza cookies para que usted tenga la mejor experiencia de usuario. Si continúa navegando está dando su consentimiento para la aceptación de las mencionadas cookies y la aceptación de nuestra política de cookies, pinche el enlace para mayor información.