La capacitación para pymes se ha convertido en una pieza clave para que las pequeñas y medianas empresas sobrevivan en un entorno cada vez más competitivo, digital y cambiante. No basta con tener una buena idea de negocio: es necesario entender de finanzas, marketing, relaciones laborales, contabilidad, gestión de tesorería y, además, desarrollar habilidades personales como la resiliencia, el liderazgo o la comunicación.

En España existen muchos programas formativos específicos para pymes, desde cursos de gestión integral del negocio hasta acciones muy concretas sobre tesorería, escaparatismo, formación online o proyectos de inversión. A continuación encontrarás una guía muy completa, en formato práctico, que integra todos esos contenidos y los reordena de forma clara para ayudarte a elegir y aprovechar mejor la formación que más encaja con tu empresa.

La importancia estratégica de la capacitación en pymes

Cuando hablamos de formación para pymes no hablamos solo de hacer cursos sueltos para «tener un diploma», sino de construir una estrategia de aprendizaje que refuerce la competitividad de la empresa a medio y largo plazo. Esto implica diseñar programas que mejoren la innovación, impulsen la transformación digital y refuercen la ciberseguridad para pymes y faciliten la escalabilidad del negocio.

Instituciones como EOI, reconocida como escuela de negocios especializada en pymes, llevan décadas desarrollando programas orientados a aumentar la competitividad, la innovación y la sostenibilidad de pequeñas y medianas empresas. Estos programas combinan habitualmente contenidos de gestión económica, estrategia, marketing, digitalización y habilidades directivas.

En muchos casos, la capacitación está cofinanciada por fondos públicos como el FSE (Fondo Social Europeo Plus), lo que permite ofrecer formación de alta calidad a coste muy reducido o incluso gratuita para los participantes. Esto hace que la selección de alumnos no se base solo en el orden de llegada, sino en criterios claros y objetivos.

Dentro de los programas vinculados al FSE , la selección de beneficiarios ocupados en pymes se realiza considerando criterios empresariales, transversales y personales. A nivel empresarial se valora la relación del candidato con la pyme a consolidar, la coherencia con la estrategia del negocio y el alineamiento con el desarrollo sostenible. A nivel transversal, se da prioridad a colectivos como personas con discapacidad, personas en riesgo de exclusión social y mujeres. Y, en el plano personal, se analiza la actitud, la motivación, la aptitud técnica, el potencial de aplicar lo aprendido en la empresa, así como la disponibilidad real para seguir el curso completo.

Cuando varios candidatos obtienen la misma puntuación, se prioriza a quienes pertenecen a los colectivos incluidos en las prioridades transversales del FSE . De esta forma se impulsa la igualdad de oportunidades y la inclusión, al mismo tiempo que se refuerza el tejido productivo.

Programas avanzados para pymes: innovación, digitalización y escalabilidad

Para quienes ya han dado sus primeros pasos en formación empresarial, existen programas más avanzados orientados a seguir haciendo crecer el negocio. Un buen ejemplo son iniciativas tipo «Superpymes», que se centran en innovación, transformación digital y escalabilidad. Están pensadas para empresarios y empresarias que ya han recibido formación previa y quieren seguir subiendo el listón.

En este tipo de programas se organizan varias sesiones intensivas (por ejemplo, cinco sesiones) en las que se trabajan de forma práctica temas como la digitalización de procesos, la mejora del modelo de negocio, la automatización de tareas, el uso de datos para tomar decisiones y la preparación de la pyme para crecer sin perder el control.

El objetivo es que las personas que ya pasaron por formaciones iniciales sigan alimentando el espíritu de mejora continua. Se les invita a formar parte de una comunidad de empresas que quieren exprimir al máximo su potencial, compartir experiencias y aprender unas de otras, algo muy valioso para no sentirse solo en el camino emprendedor.

Estos programas también subrayan la importancia de la actitud: se dirige a antiguos alumnos que mantienen «hambre» de crecimiento, con ganas de cuestionar procesos, incorporar nuevas herramientas y reorientar su estrategia cuando el entorno lo exige.

Participar en esta clase de itinerarios formativos suele comenzar con una inscripción sencilla desde la propia web del programa o de la entidad organizadora, donde se detallan fechas, horarios, requisitos de acceso y posibilidades de financiación o bonificación.

Capacitación integral para gestionar una pyme

Muchos emprendedores parten con una buena idea pero sin una base sólida en gestión. Por eso tienen gran valor los cursos que enseñan a gestionar una pyme de forma global, especialmente dirigidos a personas desempleadas, autónomos, empresarios noveles y profesionales que quieren profesionalizar su negocio.

En estos cursos se explica el entorno económico en el que se mueven las pymes, se profundiza en la contabilidad financiera y se abordan las principales decisiones de gestión diaria. Se trata de que el alumno aprenda a interpretar los números de su empresa, entienda los flujos de dinero y sepa cómo negociar con bancos, inversores y proveedores.

Un ejemplo muy claro es la formación organizada por entidades como PRODETUR, a veces en colaboración con ayuntamientos, donde se programan acciones formativas presenciales en centros locales, como por ejemplo un centro Guadalinfo, con horarios adaptados (por ejemplo, martes y jueves de 9:30 a 13:45 durante un mes). De este modo se facilita el acceso tanto a personas en desempleo como a empresarios que pueden reorganizar su agenda.

Los objetivos de este tipo de cursos se centran en que el alumno sea capaz de conocer el entorno económico real de las pymes, comprender la contabilidad financiera básica y avanzada suficiente para gestionar eficazmente el negocio, y adquirir conocimientos sobre gestión, control de la actividad, financiación bancaria y financiación mixta (capital riesgo, business angels, préstamos participativos, etc.).

Además, se trabajan diferentes enfoques y metodologías para plantear y resolver problemas de gestión en contextos diversos, analizando casos reales y debatiendo alternativas. También se anima a los participantes a reflexionar sobre el valor de la información financiera como elemento central para la toma de decisiones, alejándose de la intuición pura y apoyándose más en datos.

Contenidos clave de un curso completo de capacitación para pymes

Algunos programas de capacitación para pymes llegan a incluir hasta 200 horas de formación, estructuradas en módulos temáticos que cubren prácticamente todas las áreas clave de la empresa. Un esquema muy completo suele integrar finanzas, proyectos de inversión, contabilidad, relaciones laborales y técnicas de marketing.

En el módulo de «Finanzas para no financieros» se introducen conceptos como la empresa entendida como un sistema (análisis funcional), la contabilidad como registro de la vida de la empresa, las cuentas anuales o estados financieros, y la aproximación al análisis económico-financiero. El alumno aprende a leer balances, cuentas de resultados y a manejar previsiones y presupuestos.

Más adelante se incluye un módulo específico sobre proyectos de inversión, donde se trabajan los estados financieros básicos necesarios para evaluar un proyecto, los criterios de valoración económica (rentabilidad, plazo de recuperación, valor actual neto, tasa interna de retorno, etc.) y las formas de financiar dichas inversiones.

La parte de contabilidad suele ser una de las más extensas, ya que recorre los fundamentos desde cero: introducción a la contabilidad, el patrimonio, los hechos contables, las cuentas de gastos e ingresos, el proceso contable completo, el Plan General de Contabilidad, tesorería, contabilización del IVA, existencias, compras y ventas, acreedores y deudores, personal en la empresa, inmovilizado material e intangible, inversiones financieras y fuentes de financiación.

Otro bloque esencial es el de relaciones laborales, en el que se abordan temas como el alta de trabajadores y la contratación, la Seguridad Social, la elaboración de nóminas (incluidas nóminas diarias y situaciones de incapacidad temporal), los documentos de cotización, el IRPF, la extinción de la relación laboral y los cambios derivados de reformas del mercado laboral. Se suelen incorporar anexos con modelos de contratos, ejemplos de nóminas y plantillas útiles para la pyme.

Finalmente, aparece un módulo de técnicas de marketing que repasa condicionantes del marketing, estudios de mercado, análisis del mercado, política de productos, precios, distribución y comunicación. Aquí se profundiza en publicidad, estrategias de ventas, tipologías de venta, perfil del vendedor y el proceso de venta completo, con técnicas para mejorar la conversión y la fidelización.

Formación técnico-profesional aplicada a la pyme

Además de la gestión general, muchas pymes necesitan cualificación técnica específica para determinadas áreas clave. En España destacan los Títulos Oficiales de Formación Profesional de Grado C, conocidos como certificados profesionales, y los de Grado B, certificados de competencia. Varios de ellos son particularmente útiles para pequeñas y medianas empresas.

Uno de los más relevantes es el certificado profesional de nivel 3 «SSCE0110 – Docencia de la formación profesional para el empleo». Su objetivo es capacitar para programar, impartir, tutorizar y evaluar acciones formativas dirigidas tanto a trabajadores ocupados como a personas desempleadas. Para una pyme, contar con alguien formado en este ámbito permite desarrollar planes formativos internos, mejorar el onboarding y adaptar contenidos al propio negocio.

Otro certificado muy demandado es el de nivel 2 «SSCS0208 – Atención sociosanitaria a personas dependientes en instituciones sociales». Este título oficial prepara para atender a personas dependientes en el ámbito institucional, y resulta crucial para pymes que trabajan en el sector sociosanitario (residencias, centros de día, entidades de atención social, etc.), asegurando un nivel de calidad y profesionalidad exigido por la normativa.

También encontramos certificados de competencia de Grado B, como «MF0969_1 Técnicas administrativas básicas de oficina». Este módulo forma parte de un título de Grado C superior y está orientado a aprender tareas administrativas esenciales: gestión de documentación, archivo, registro de información, atención básica al público, etc. Es ideal para pymes que necesitan personal de apoyo administrativo con una base sólida.

Junto a estos itinerarios oficiales, existen cursos especializados que cubren funciones transversales para muchos tipos de negocio: contabilidad desde cero, dirección y gestión de equipos, escaparatismo y paquetería, merchandising visual, fotografía aplicada a la empresa, gestión de la resiliencia, planes de emergencia y evacuación, o impartición de formación online.

Cursos específicos para fortalecer áreas clave de la pyme

Entre los cursos concretos que más valor aportan a la pyme está la formación en contabilidad práctica desde cero, diseñada para que el participante aprenda a registrar, analizar e interpretar la actividad económica de la empresa. Este tipo de curso presenta la contabilidad como una herramienta de gestión y no solo como una obligación fiscal, facilitando el control de gastos, ingresos, márgenes y rentabilidad.

La capacitación en dirección y gestión de equipos es otra pieza fundamental. Estos cursos ayudan a adquirir conocimientos, habilidades y destrezas para liderar grupos de trabajo de forma eficaz, mejorar la comunicación interna, gestionar los recursos humanos, administrar el tiempo y resolver conflictos. Para una pyme, un buen liderazgo puede marcar la diferencia entre un equipo desmotivado y uno que empuja el proyecto hacia delante.

En el ámbito comercial y de imagen, la formación en escaparatismo y paquetería permite aplicar las últimas técnicas visuales en función de los objetivos comerciales y estéticos de la empresa. Se busca que el escaparate sea coherente con la imagen del establecimiento y con su clientela objetivo, convirtiéndose en una herramienta de venta y no solo decorativa.

Conectado con lo anterior, los cursos de estrategias de merchandising visual y escaparatismo estratégico enseñan a diseñar la presentación del producto en el punto de venta para optimizar y mejorar las ventas. Se estudian recorridos del cliente, puntos calientes, señalética, iluminación, disposición de artículos y técnicas para impulsar la compra impulsiva o la venta cruzada.

En un entorno cada vez más visual y digital, también ganan importancia los cursos orientados a sacar más partido al equipo fotográfico y a la iluminación del espacio de trabajo. Estos programas ayudan a obtener imágenes adecuadas para la web corporativa, redes sociales, catálogos y campañas publicitarias, lo que resulta clave para proyectar una imagen profesional incluso en negocios pequeños.

Habilidades personales y seguridad en la empresa

Más allá de los conocimientos técnicos, la pyme necesita fortalecer las habilidades personales y la cultura de seguridad. De ahí que cada vez se ofrezcan más cursos orientados a desarrollar la resiliencia, entendida como esa capacidad para gestionar la adversidad, adaptarse a los cambios, recuperarse tras una crisis y salir reforzado de la experiencia.

Estos cursos trabajan aspectos como la gestión emocional, la mentalidad de crecimiento, la identificación de recursos internos y externos, así como estrategias para mantener la motivación en épocas complicadas. Para los responsables de pymes, aprender a sostener al equipo y a sí mismos en momentos de incertidumbre es especialmente valioso.

En paralelo, la seguridad y la prevención de riesgos no pueden dejarse de lado. La formación en planes de emergencia y evacuación enseña a establecer, organizar, estructurar e implementar procedimientos acordes a la normativa y a la realidad de cada centro de trabajo. Se definen responsabilidades, se planifican rutas de evacuación, se entrenan simulacros y se elaboran protocolos claros para situaciones de peligro.

Otro ámbito que ha crecido mucho es la capacitación para impartir formación en modalidad online. Los cursos destinados a formar formadores digitales explican cómo diseñar contenidos e-learning, cómo dinamizar sesiones virtuales, qué herramientas utilizar (plataformas, videoconferencias, recursos interactivos) y cómo evaluar el aprendizaje a distancia.

Esto es especialmente útil para pymes que quieren ofrecer formación continua a sus empleados repartidos en distintos centros o que desean abrir una nueva línea de negocio impartiendo cursos online a clientes o colaboradores, manteniendo estándares de calidad similares a los de la formación presencial.

Acceso, requisitos y aspectos prácticos de la formación para pymes

La mayoría de estos programas de capacitación para pymes combinan diferentes formatos: presencial, online y semipresencial. Las acciones presenciales suelen impartirse en centros de formación, aulas municipales o espacios especializados, con horarios adaptados al público objetivo (por ejemplo, mañanas para desempleados o autónomos, tardes para personas ocupadas).

Las inscripciones suelen realizarse a través de páginas web específicas de las entidades organizadoras o llamando por teléfono a los servicios de formación. En muchas convocatorias se publican los programas detallados de los cursos, módulo por módulo, con contenidos como los que hemos visto: actividad económica y patrimonio empresarial, metodología y ciclo contable, documentación en la compraventa (pedido, albarán, factura), medios de pago al contado y aplazado (efectivo, cheque, tarjetas, letras de cambio, pagarés, etc.), gestión de tesorería y relaciones laborales en pymes.

Los cursos vinculados a certificados de profesionalidad suelen tener requisitos de acceso concretos, especialmente para los de nivel 2 y 3, relacionados con la formación académica previa o la experiencia profesional. Sin embargo, muchos programas orientados a pymes y emprendimiento están abiertos a personas sin formación previa en gestión, precisamente para facilitar el salto de la idea de negocio a la empresa sostenible.

En lo relativo al coste, el abanico es amplio: desde formación totalmente subvencionada por fondos públicos (como algunos programas FSE o acciones organizadas por diputaciones y ayuntamientos), hasta cursos privados de escuelas de negocios con precios más elevados, pasando por ofertas intermedias bonificables a través de créditos de formación para trabajadores.

Otro aspecto práctico importante es la gestión de la protección de datos y las cookies en las webs de las entidades de formación, donde a menudo se ofrecen paneles de configuración avanzados. Se diferencian cookies relacionadas con publicidad (que mejoran la experiencia de anuncios de terceros y optimizan campañas de marketing de los propios cursos) y cookies esenciales o no publicitarias, que son necesarias para el funcionamiento básico del sitio y para analizar el uso de la web de forma anonimizada.

Normalmente se incluye la opción de rechazar todas las cookies publicitarias y aceptar solo las demás con un solo clic, además de la posibilidad de gestionar de forma separada cookies necesarias, de almacenamiento funcional, de seguridad y de análisis. Estas últimas se consideran cruciales para entender cómo navegan los usuarios y así mejorar continuamente la experiencia en el sitio y la difusión de la oferta formativa.

La capacitación para pymes abarca mucho más que la asistencia puntual a un curso: implica construir, con ayuda de instituciones públicas y privadas, un recorrido formativo que combina gestión económica, conocimientos técnicos, habilidades personales, cultura de seguridad y competencias digitales, con el objetivo de que la pequeña y mediana empresa pueda crecer de forma sólida, profesional y sostenible en el tiempo.

La actualización profesional en contabilidad se ha convertido en una necesidad constante para cualquier persona que trabaje con números, informes financieros y decisiones económicas. La velocidad a la que cambian la normativa, los criterios de registro y las exigencias de las empresas hace que lo que se aprendió hace unos años se quede corto si no se recicla de forma periódica.

Frente a este escenario, un curso de actualización en contabilidad bien estructurado permite refrescar técnicas, revisar criterios complejos, aclarar dudas recurrentes y, sobre todo, ganar seguridad al tomar decisiones contables y fiscales. No se trata solo de repasar teoría, sino de conectar la práctica diaria con una visión avanzada de la contabilidad financiera, de sociedades, de costes y del análisis de estados financieros.

¿A quién va dirigida la actualización profesional en contabilidad?

Una formación de reciclaje contable de nivel avanzado está pensada principalmente para quienes ya tienen experiencia en el ámbito económico-financiero, pero necesitan ponerse al día o reforzar temas complejos. No es un curso de iniciación, sino una puesta a punto muy enfocada a la práctica real de empresa.

Normalmente, este tipo de programa está dirigido a Directores Financieros y Administrativos, responsables de departamentos de Contabilidad y Administración, mandos intermedios y personal técnico que participan en el cierre contable, la elaboración de cuentas anuales o el análisis de información financiera.

También resulta muy útil para asesores contables y fiscales que gestionan empresas de distintos sectores y tamaños, y que necesitan revisar cuestiones como operaciones societarias, combinaciones de negocios, regímenes especiales o consolidación. Para ellos, actualizarse significa reducir riesgos de errores y ganar criterio profesional.

Además, este tipo de actualización encaja con profesionales que, aun no siendo contables puros, deben dominar conceptos avanzados: directores generales, controllers, responsables de tesorería, profesionales de banca o de áreas financieras, analistas financieros que se apoyan en la información contable para tomar decisiones.

Incluso perfiles con formación universitaria reciente pueden beneficiarse de un curso así si quieren aterrizar su conocimiento académico en el día a día de la empresa, profundizar en temas poco tratados en la carrera y familiarizarse con los criterios prácticos de cierre, auditoría o fiscalidad aplicada.

Objetivos clave de un curso de actualización en contabilidad

El corazón de estos programas es que el participante acabe la formación con una visión mucho más segura y actualizada de la contabilidad, especialmente en sus áreas más delicadas. No se trata de memorizar normas, sino de entender su lógica y su impacto en la empresa.

Un primer gran objetivo es repasar temas de especial relevancia de contabilidad avanzada, como el cierre contable, el tratamiento del resultado del ejercicio, el uso de las cuentas de los grupos 8 y 9 y su vinculación con el patrimonio neto, o el efecto de determinados ajustes y reclasificaciones.

Otro propósito fundamental es refrescar las técnicas de análisis de estados financieros: aprender o recordar cómo interpretar un balance, una cuenta de pérdidas y ganancias, un estado de flujos de efectivo o el estado de cambios en el patrimonio neto, no solo desde el punto de vista formal, sino con enfoque de gestión.

También se persigue actualizar criterios sobre operaciones de contabilidad de sociedades, algo clave cuando se trabaja con ampliaciones y reducciones de capital, fusiones, escisiones, absorciones, combinaciones de negocios, concurso de acreedores, valoración de empresas o tratamiento de acciones propias.

Otros objetivos habituales son aclarar dudas sobre consolidación contable (cuándo existe grupo, qué método aplicar, cómo se realiza el proceso) y abordar de manera ordenada los aspectos clave de la contabilidad de costes, fundamental para el control interno y la toma de decisiones.

Por último, una actualización seria no se olvida de la conexión con la auditoría contable y fiscal: cómo se articula un proceso de auditoría, qué revisan los auditores, cuáles son los informes típicos y qué implicaciones tiene todo ello para la empresa y para quienes elaboran la información.

Contabilidad avanzada: cierre, patrimonio neto y regímenes especiales

En el bloque de contabilidad avanzada se suelen tratar los puntos que más dudas generan en el cierre contable y las cuentas anuales. Se revisa cómo preparar y ordenar la información previa al cierre, qué asientos de regularización son imprescindibles, cómo se encajan ajustes por periodificación, deterioros, provisiones y amortizaciones, y de qué manera eso afecta al resultado.

Un aspecto importante es el impuesto sobre beneficios: se analizan las operaciones previas y posteriores al cierre, la diferencia entre resultado contable y base imponible, el uso de cuentas específicas para impuestos corrientes y diferidos, y la forma correcta de registrar activos y pasivos por impuesto diferido.

La formación también se centra en las cuentas de los grupos 8 y 9, que recogen ingresos y gastos imputados directamente al patrimonio neto, así como variaciones de este que no pasan por la cuenta de pérdidas y ganancias. Entender bien este bloque es esencial para interpretar el estado de cambios en el patrimonio neto.

Otro punto muy valorado es el tratamiento de regímenes especiales y su problemática contable: un curso avanzado suele abordar casos como las Uniones Temporales de Empresas (UTE), sociedades laborales, cooperativas, sociedades patrimoniales, asociaciones y fundaciones, donde la casuística es amplia y los criterios contables pueden diferir del esquema estándar.

En todas estas materias se combinan explicaciones conceptuales con ejemplos reales, análisis de asientos tipo y resolución de dudas frecuentes, de forma que el profesional pueda trasladar lo aprendido al plan de cuentas y a la realidad de su organización.

Análisis de estados financieros, rentabilidad, liquidez y solvencia

Una actualización profesional sólida profundiza en el análisis de los estados financieros como herramienta de gestión, no solo como obligación de presentación. El objetivo es que el participante sea capaz de leer los estados contables con criterio y detectar fortalezas, debilidades y señales de alerta.

Se estudia la estructura del balance de situación y de la cuenta de pérdidas y ganancias, analizando cómo se construyen las masas patrimoniales, la relación entre activo y pasivo, y la composición del resultado del ejercicio. Se revisan también el estado de flujos de efectivo y el estado de cambios en el patrimonio neto, entendiendo qué información añaden y cómo interpretarla.

En la parte cuantitativa se trabaja sobre análisis financiero clásico: ratios de liquidez, solvencia, endeudamiento, rotación, margen y otros indicadores que ayudan a valorar el equilibrio financiero a corto y largo plazo. Se presta atención al análisis de la tesorería, al Periodo Medio de Maduración, a las Necesidades Operativas de Fondos (NOF) y a la capacidad de la empresa para atender sus compromisos.

El bloque económico se centra en la rentabilidad financiera y económica, el apalancamiento operativo y financiero y el cálculo del umbral de rentabilidad o punto muerto. Con ello, el alumno aprende a valorar si un negocio genera suficiente retorno en comparación con los recursos empleados y el riesgo asumido.

Todo este análisis se apoya en ejemplos prácticos y casos de empresas reales o simuladas, donde se estudian cuentas anuales completas, se calculan ratios y se interpretan resultados para tomar decisiones, como conceder financiación, invertir, rediseñar la estructura de costes o replantear una estrategia comercial.

Contabilidad de sociedades: operaciones societarias y combinaciones de negocios

La contabilidad de sociedades es uno de los bloques más densos, ya que engloba todas las operaciones que afectan a la vida jurídica de la empresa. Una buena actualización aborda desde la constitución hasta la disolución, pasando por las ampliaciones de capital y procesos de reestructuración.

En la parte inicial se explica cómo contabilizar la constitución de sociedades, diferenciando entre aportaciones dinerarias y no dinerarias, así como el tratamiento de desembolsos pendientes y la posible morosidad de socios cuando no cumplen con sus compromisos.

Se analizan después las ampliaciones y reducciones de capital, el impacto en el patrimonio neto, la emisión de nuevas acciones o participaciones, las primas de emisión, las reducciones para compensar pérdidas o devolver aportaciones, y las implicaciones fiscales y contables de cada operación.

Otro tema clave es el de las acciones propias, su adquisición, mantenimiento y enajenación, el tratamiento del autocartera, las limitaciones legales y el impacto que estas operaciones tienen sobre el patrimonio neto y los derechos de los socios restantes.

El programa suele incluir un apartado específico dedicado a combinaciones de negocios, donde se estudia la adquisición de empresas, la asignación del coste de la combinación a los activos y pasivos identificables, el reconocimiento del fondo de comercio o de diferencias negativas y la posterior valoración y deterioro.

Finalmente, se abordan situaciones más extremas como el concurso de acreedores, la disolución y liquidación de sociedades, así como los criterios para la valoración de empresas y la aplicación del resultado (reparto de dividendos, reservas, compensación de pérdidas, etc.).

Consolidación contable: grupos de sociedades y métodos de integración

Quien trabaja con grupos empresariales necesita tener claro cuándo existe obligación de consolidar y cómo se lleva a cabo el proceso. Por eso, los cursos de actualización avanzada reservan un bloque completo a la consolidación contable.

En primer lugar se define qué es un grupo de sociedades y cómo se determina el perímetro de consolidación, identificando situaciones de control, influencia significativa y acuerdos conjuntos. Se revisa la normativa aplicable y las excepciones posibles.

Después se detalla el proceso técnico de consolidación: homogeneización de criterios contables, agregación de estados financieros individuales, eliminación de inversiones y fondos propios, y ajustes por operaciones internas dentro del grupo (ventas intragrupo, dividendos, préstamos, resultados no realizados, etc.).

Se estudian los distintos métodos de consolidación que pueden aplicarse: el método de integración global, para sociedades dominadas; el método de integración proporcional, para negocios conjuntos; y el método de puesta en equivalencia, para participaciones con influencia significativa pero sin control.

El objetivo es que el alumno entienda cómo se construyen las cuentas anuales consolidadas, qué información adicional aportan respecto a los estados individuales y qué aspectos requieren más cuidado, como el tratamiento de participaciones minoritarias, fondos de comercio y ajustes por valor razonable.

Contabilidad de costes y control interno

Otro pilar de la actualización profesional en contabilidad es la contabilidad de costes, imprescindible para fijar precios, controlar márgenes y tomar decisiones de gestión. Muchas empresas fallan aquí por no disponer de un sistema de costes bien diseñado.

En un curso de nivel avanzado se revisan los conceptos básicos de coste (costes fijos, variables, directos, indirectos, semivariables), así como las distintas clasificaciones que se pueden usar en función de la decisión que se quiera tomar: coste de producto, de período, relevante, de oportunidad, etc.

Se explican los principales métodos para el cálculo de costes, como el coste completo (full cost), el coste variable o directo, el coste por secciones, por órdenes de fabricación, por procesos continuos o los modelos más recientes de costes basados en actividades (ABC), analizando ventajas e inconvenientes de cada enfoque.

La parte práctica suele incluir ejercicios de cálculo de costes de productos y servicios, análisis del punto muerto, decisiones de aceptar o rechazar pedidos especiales, fijación de precios mínimos de venta y evaluación de líneas de negocio con baja rentabilidad.

Todo ello se vincula con el control interno y la planificación, mostrando cómo la contabilidad de costes se integra con los presupuestos, los cuadros de mando y el seguimiento de desviaciones frente a objetivos.

Auditoría contable y fiscal: aspectos legales y procesos

La conexión entre la contabilidad diaria y la auditoría externa es otro punto clave. Un programa de actualización serio ayuda al profesional a entender qué mira un auditor y cómo preparar la información para que el proceso sea eficiente y sin sobresaltos.

Se repasan los aspectos legales de la auditoría de cuentas anuales: qué empresas están obligadas a auditarse, qué normativa regula la actividad de los auditores, cuál es el alcance de su trabajo y qué tipos de informes pueden emitir (favorable, con salvedades, desfavorable o denegación de opinión).

En cuanto al proceso, se detalla cómo se desarrolla una auditoría desde la planificación inicial hasta la emisión del informe: obtención de evidencias, pruebas de detalle y sustantivas, revisión de controles internos, circularizaciones, recálculos y análisis de razonabilidad.

Se presta atención específica a la auditoría del área fiscal de la empresa, ya que la correcta contabilización de impuestos, provisiones fiscales, contingencias y criterios de deducibilidad es uno de los puntos más sensibles. Entender cómo analiza esto un auditor ayuda a anticiparse a posibles ajustes.

Además, se comentan buenas prácticas en documentación y archivo de la información contable, de cara a facilitar la labor del auditor y reducir el tiempo invertido en aclaraciones, reenvíos de documentación o correcciones de última hora.

Actualización contable desde la base: patrimonio, proceso contable y PGC

Además de los bloques avanzados, muchos programas de actualización incorporan un recorrido ordenado por los fundamentos de la contabilidad moderna, pero con enfoque práctico y adaptado a la normativa vigente. Esto permite reforzar bases que a veces se dan por sabidas.

Se suele comenzar por el estudio del patrimonio y sus elementos: concepto de patrimonio, composición, distinción entre patrimonio neto, activo y pasivo, y definición de los distintos elementos patrimoniales. Con ello se trabaja también la estructura patrimonial y las masas patrimoniales.

En este bloque se construye el balance como reflejo de la ecuación fundamental del patrimonio, se resuelven ejercicios de clasificación de partidas y se realizan prácticas de elaboración de balances, analizando qué implica cada variación patrimonial.

Posteriormente se entra en el proceso contable completo: asiento de apertura, registro de hechos contables, regularización, periodificaciones, amortizaciones, deterioros, reparto de resultados y asiento de cierre. Todo ello se refuerza con múltiples supuestos prácticos de empresas de diferentes sectores.

Es habitual que se dedique un bloque al Plan General de Contabilidad y su normalización, explicando las cinco partes del PGC: marco conceptual, normas de registro y valoración, cuentas anuales, cuadro de cuentas y definiciones y relaciones contables, incluyendo las particularidades del PGC para PYMES.

Existencias, compras y ventas; acreedores y deudores

La gestión de existencias, compras y ventas es uno de los focos clásicos de errores en la práctica diaria. Por ello, los cursos de actualización profundizan en el tratamiento contable de inventarios y operaciones comerciales.

Se explican los criterios para valorar existencias y el precio de adquisición, así como las correcciones valorativas: depreciaciones irreversibles y reversibles, deterioros, variaciones de inventario y su impacto en el resultado del ejercicio.

En la parte de compras se analiza la problemática contable de las operaciones posteriores a la adquisición: devoluciones, rappels, descuentos por volumen, gastos accesorios, gastos de transporte y seguros, así como la correcta imputación del IVA soportado y las posibles particularidades fiscales.

En ventas se revisa cómo registrar operaciones de salida de mercaderías, devoluciones, descuentos, bonificaciones, facturación en moneda extranjera y el reconocimiento de ingresos según las normas de registro y valoración vigentes.

Los módulos de acreedores y deudores se centran tanto en deudores por operaciones de tráfico y efectos comerciales a cobrar como en acreedores y deudas en distintas monedas. Se tratan las insolvencias de tráfico, el registro de clientes dudosos, el reconocimiento de pérdidas por deterioro de créditos y la gestión contable de envases y embalajes con facultad de devolución.

Inmovilizado material e intangible: altas, amortizaciones y bajas

El tratamiento del inmovilizado suele ser una fuente continua de consultas. Por eso, la actualización contable dedica varios módulos a inmovilizado material e intangible, cubriendo desde la entrada en la empresa hasta su baja.

En el caso del inmovilizado material se describe la problemática de su valoración inicial: adquisiciones a terceros, incorporación a la empresa por donación, compras financiadas con subvención, activos construidos por la propia empresa y otros supuestos especiales.

Una vez el activo está en la empresa, se estudian las correcciones valorativas por amortización y deterioro, así como las ampliaciones y mejoras, las revalorizaciones permitidas, las bajas por venta, siniestro o finalización de su vida útil, y las distintas formas de reflejar el resultado de estas operaciones.

En el inmovilizado intangible se profundiza en activos como patentes, marcas, propiedad industrial, derechos de uso, aplicaciones informáticas y fondo de comercio, analizando su reconocimiento, amortización o, en su caso, prueba de deterioro, y su tratamiento en el marco del PGC.

Todo este bloque se apoya en numerosos supuestos prácticos resueltos paso a paso, que permiten afianzar los criterios de valoración, registro y baja, y comprobar cómo impactan estas decisiones en el balance y en la cuenta de resultados.

Inversiones financieras y fuentes de financiación

Otro ámbito que exige una actualización periódica es el de inversiones financieras y las distintas fuentes de financiación que puede utilizar una empresa. La normativa y las prácticas de mercado evolucionan, por lo que conviene repasar conceptos y técnicas.

En inversiones financieras se explican el concepto y la clasificación de las inversiones: acciones, participaciones, obligaciones y otros instrumentos financieros. Se estudian los derechos que confieren las acciones, los distintos tipos de títulos de deuda y la forma en que se registran contablemente.

Se profundiza en la problemática contable de la adquisición, la tenencia y la venta de estas inversiones, analizando cómo se reconocen variaciones de valor, intereses, dividendos, plusvalías y minusvalías, y qué criterios de valoración se aplican según el tipo de instrumento.

En cuanto a las fuentes de financiación, se revisa la captación de recursos propios (aportaciones de socios, ampliaciones de capital, reservas) y de pasivo (préstamos, créditos, emisiones de obligaciones, pólizas, leasing y otros instrumentos), analizando su reflejo en el balance y su coste financiero.

El curso suele incluir ejercicios prácticos de registro de préstamos, emisiones y cancelaciones, así como análisis de cómo impacta cada operación en la estructura financiera de la empresa y en sus ratios de endeudamiento y solvencia.

Metodología: webinar en directo, online y enfoque práctico

La forma en que se imparte la actualización profesional en contabilidad es tan importante como el contenido. Muchos programas se ofrecen en formato webinar en directo, a través de un aula virtual donde el ponente explica el temario en tiempo real y los asistentes pueden plantear preguntas que se responden durante la sesión.

En estas modalidades, la presentación utilizada por el docente suele quedar disponible en la plataforma de teleformación, junto con materiales adicionales, documentación de apoyo y, muy habitualmente, la grabación íntegra del curso para poder revisarla posteriormente.

Otros formatos apuestan por una metodología online asíncrona, en la que el alumno puede comenzar el curso en cuanto formaliza su matrícula y avanzar a su ritmo. En este caso, las explicaciones se apoyan en vídeos, materiales descargables en PDF, prácticas guiadas y cuestionarios de autoevaluación.

Un punto fuerte de estos programas es el enfoque práctico con casos reales y simulaciones: se incluyen múltiples ejercicios paso a paso, supuestos de empresas con nombres ficticios, cuestionarios por unidad y evaluaciones finales que obligan a aplicar los conceptos, no solo a leerlos.

Algunos centros ofrecen, además, la opción de formación in company y cursos personalizados, adaptando el temario estándar a las necesidades específicas de cada empresa, combinando bloques de distintos cursos o profundizando solo en las áreas que más interesen al cliente.

Duración, certificación y bonificación de la formación

La duración de los cursos de actualización en contabilidad puede variar según el formato. Existen opciones intensivas de unas 10 horas repartidas en dos jornadas (por ejemplo, jueves y viernes en horario de mañana), pensadas para una actualización rápida pero concentrada.

También hay programas más extensos, de alrededor de 30 horas de formación online tutorizada, donde el alumno dispone de varias semanas para completar todas las unidades, ejercicios y cuestionarios, con apoyo de un tutor profesional que responde dudas y hace seguimiento del progreso.

En el caso de webinars en directo, es frecuente que el curso sea bonificable a través de la Fundación Estatal para la Formación en el Empleo, de acuerdo con la normativa vigente, lo que permite a las empresas aprovechar sus créditos de formación para reducir el coste real de la acción formativa.

Respecto a los precios, es habitual encontrar tarifas por asistente con descuentos progresivos para varios participantes de la misma empresa, de forma que el coste por persona se reduzca cuando se forman varios empleados a la vez.

En cuanto a la acreditación, los cursos suelen exigir la realización de todos los ejercicios, prácticas, tests y evaluaciones planteados. Una vez cumplidos estos requisitos, el alumno recibe un diploma acreditativo, normalmente en formato digital de alta calidad (PDF), que certifica la superación de la formación.

La combinación de contenidos avanzados, enfoque práctico, flexibilidad de formatos y reconocimiento mediante certificado hace que este tipo de actualización en contabilidad sea una herramienta muy potente para mantener el nivel profesional, minimizar errores costosos y reforzar el criterio técnico frente a cambios normativos, operaciones complejas y decisiones financieras cada vez más exigentes.

Claire F., high school senior and president of the JoCo STEM Girls SWENext Club, details a global initiative that is connecting collegiate SWE sections with elementary students.

La nueva propuesta de la Casa Blanca ha encendido el debate sobre el costo del crédito al consumo y el papel del Estado a la hora de proteger a los usuarios de productos financieros. Donald Trump ha planteado fijar un tope temporal del 10% a las tasas de interés que se aplican a las tarjetas de crédito, una idea que, de salir adelante, sacudiría de lleno el modelo de negocio de bancos y emisores.

El anuncio llega en un momento de malestar social por el encarecimiento de la vida, con muchas familias estadounidenses ahogadas por deudas de tarjeta que pagan tipos del 20% al 30% o incluso más. Desde Europa y España, donde ya existen distintos límites y controles sobre la usura, se observa este movimiento con interés, porque puede reabrir la discusión sobre hasta qué punto es razonable permitir intereses tan elevados en un producto de uso tan cotidiano.

Qué ha propuesto exactamente Trump y cómo funcionaría el límite

Trump comunicó su iniciativa a través de su red social Truth Social, asegurando que los consumidores están siendo “estafados” por las compañías de tarjetas de crédito que aplican tipos muy por encima del 20%. En su mensaje, el presidente estadounidense explicó que está pidiendo un límite de un año que restrinja las tasas de interés de las tarjetas de crédito al 10% como máximo.

La fecha elegida para activar el tope no es casual: el mandatario quiere que entre en vigor el 20 de enero de 2026, coincidiendo con el primer aniversario de su actual mandato en la Casa Blanca. La medida se plantea como un tope anual y excepcional, a diferencia de otras propuestas más prolongadas en el tiempo que han circulado en el Congreso.

En concreto, el senador independiente Bernie Sanders registró en febrero de 2025 un proyecto de ley para limitar también al 10% los intereses de las tarjetas, pero con una vigencia mucho mayor: hasta el 1 de enero de 2031. Es decir, su esquema legal supondría mantener el techo durante unos nueve años más que la propuesta de Trump.

Pese a lo rotundo del anuncio, el presidente no ha detallado todavía el mecanismo jurídico para aplicar el límite del 10%, ni si dependería de la cooperación voluntaria de los emisores privados o de una intervención directa del Gobierno federal sustentada en una ley aprobada por el Congreso.

Trump ha insistido en que durante la Administración de Joe Biden los tipos de las tarjetas de crédito se dispararon sin control, lo que, según él, justificaría actuar ahora para “corregir un abuso” que afecta a millones de hogares. El tono del mensaje, muy político, busca diferenciar su gestión de la etapa anterior y presentarse como defensor del “público estafado”.

Trámite político: el papel del Congreso y la batalla legislativa

Más allá del impacto mediático, la propuesta necesita el respaldo del Congreso de Estados Unidos, donde se espera una dura negociación entre republicanos y demócratas. Sin una norma específica, el planteamiento de Trump se quedaría en una simple declaración de intenciones sin efectos reales sobre los contratos de crédito.

Los analistas apuntan a que no se puede descartar la aprobación de algún tipo de límite, ya que varios legisladores han mostrado en el pasado interés en acotar las tasas que se cobran en las tarjetas de crédito. Sin embargo, el diseño final de la medida —duración, excepciones, productos afectados o sanciones— será clave para que el texto salga adelante.

Dentro del Partido Demócrata, una de las voces más activas ha sido la de Elizabeth Warren, senadora por Massachusetts y figura destacada en el Comité Bancario del Senado. Warren lleva tiempo defendiendo un endurecimiento de las normas de protección al consumidor financiero en Estados Unidos.

La senadora ha reclamado a Trump que, si realmente está comprometido con el límite del 10%, presente un proyecto de ley formal que pueda ser debatido y votado. Según Warren, “rogar a las compañías de tarjetas de crédito que se porten bien es una broma” y la única vía seria pasa por fijar el techo de tipos en la legislación federal.

En el campo republicano también hay tensiones. Mientras figuras como el senador Josh Hawley han mostrado un apoyo explícito a la iniciativa —llegando a decir en redes sociales que “no puede esperar para votar a favor”—, otros sectores más cercanos a la gran banca y a los mercados consideran que el plan puede ser contraproducente.

Reacciones del sector financiero y del mundo político

Las asociaciones bancarias han salido rápidamente al paso de la propuesta. El Bank Policy Institute, la Asociación Americana de Banqueros, la Asociación de Banqueros de Consumidores, el Foro de Servicios Financieros y los Banqueros Comunitarios Independientes de América emitieron un comunicado conjunto calificando el límite del 10% como potencialmente “devastador”.

Estos grupos aseguran compartir el objetivo de hacer más asequible el acceso al crédito, pero sostienen que un techo tan bajo reduciría la disponibilidad de tarjetas de crédito para los perfiles de mayor riesgo. En su opinión, muchos clientes dejarían de cumplir los criterios de rentabilidad mínima y se verían excluidos del sistema formal.

Según su argumentación, si se obliga a los emisores a reducir los intereses sin poder ajustar de forma equivalente otros componentes del negocio —como comisiones, requisitos de solvencia o límites de crédito—, se recortarían líneas de crédito y se cancelarían millones de tarjetas consideradas demasiado arriesgadas.

El multimillonario Bill Ackman, gestor del fondo Pershing Square, se ha alineado con esta visión crítica. Ha calificado la iniciativa de Trump como un “error” y advierte de que podría empujar a parte de la población hacia prestamistas informales o mucho menos regulados, que suelen aplicar tipos todavía más altos y condiciones más duras que la banca tradicional.

Desde el ámbito progresista, figuras como Sanders o la propia Warren también han sido muy duras con el historial de Trump. Le reprochan que, pese a sus mensajes actuales, en el pasado haya apoyado la desregulación de grandes bancos y haya respaldado decisiones que beneficiaban al sector financiero, como la eliminación del límite de 8 dólares a las comisiones por retraso en el pago de tarjetas, una norma impulsada originalmente por la Administración Biden.

Impacto inmediato en los mercados y efectos sobre los bancos

El anuncio ha tenido una consecuencia rápida en las bolsas: las principales entidades financieras estadounidenses registraron caídas significativas durante la sesión posterior a la publicación del mensaje en Truth Social. Los inversores reaccionaron con cautela ante el riesgo de una futura reducción forzada de márgenes.

Entre los grandes bancos, las acciones de Citigroup llegaron a caer alrededor de un 3,01%, mientras que JPMorgan retrocedió aproximadamente un 1,41% y Bank of America se dejó en torno a un 1,23%. La inquietud se extendió también a las compañías de medios de pago: Visa perdió cerca de un 1,78% y Mastercard se situó en torno a un -1,54%.

Estas correcciones se producen en un momento delicado para el sector, justo cuando las entidades se preparan para presentar los resultados del cuarto trimestre de 2025 y del conjunto del ejercicio. Un recorte regulatorio sobre un producto tan rentable como las tarjetas añadirá incertidumbre a las previsiones de beneficios.

Para los bancos, las tarjetas de crédito son uno de los segmentos con mayores márgenes, especialmente entre los clientes que financian saldos mes a mes a tipos superiores al 20%. Un tope del 10% recortaría de manera muy sustancial esa fuente de ingresos, obligando a las entidades a revisar precios, comisiones y criterios de concesión.

Algunos estudios internos manejados por el sector sugieren que, ante un escenario de límite estricto, la prioridad sería reducir exposición al riesgo: menos tarjetas activas, líneas de crédito más pequeñas y endurecimiento de las condiciones para colectivos con peor historial de pago.

Qué supondría para los consumidores: alivio de la deuda y riesgos ocultos

Para los hogares endeudados, sobre el papel el plan podría representar un importante alivio. Se estima que la deuda media por tarjetas de crédito de los estadounidenses ronda los 7.000 dólares, con una tasa habitual cercana al 21%. Con ese punto de partida, recortar los intereses hasta el 10% reduciría de manera sustancial el coste anual del endeudamiento.

Un análisis elaborado por Brian Shearer, ex subdirector de la Oficina de Protección Financiera del Consumidor (CFPB), sobre una propuesta similar planteada por Trump en campaña, concluía que el tope era técnicamente viable. Según sus cálculos, la medida podría suponer un ahorro agregado superior a los 100.000 millones de dólares al año para las familias estadounidenses, sin necesariamente hacer inviables a los bancos emisores.

Ese potencial beneficio convive, sin embargo, con varias advertencias. Economistas críticos con el plan señalan que una parte de los clientes con peor perfil de riesgo podría ver canceladas sus tarjetas o sufrir recortes drásticos en los límites de crédito disponibles, lo que les empujaría a recurrir a vías menos reguladas de financiación.

Además, ya hay precedentes de decisiones de política económica que, según los expertos, han agravado las tensiones en la llamada “economía en forma de K”: mientras los hogares de rentas altas siguen acumulando riqueza, las familias con menos recursos se enfrentan a precios elevados, salarios que no crecen al mismo ritmo y deudas más difíciles de sostener.

En este contexto, una parte de la opinión pública mantiene un fuerte escepticismo hacia las políticas de la Administración Trump. Encuestas recientes citadas en medios estadounidenses apuntan a que en torno al 61% de la población percibe que sus decisiones han empeorado la situación económica del país, lo que complica la lectura política de cualquier nueva medida, por muy popular que parezca a primera vista.

El espejo europeo: topes a la usura y protección del cliente en España y la UE

Desde Europa, la iniciativa estadounidense se observa a través del prisma de los mecanismos ya existentes para limitar la usura. Aunque no existe un tope único aplicable a toda la Unión Europea, muchos países cuentan con reglas estrictas que, en la práctica, acotan los tipos máximos en el crédito al consumo.

En España, por ejemplo, el Tribunal Supremo ha ido configurando una doctrina sobre los intereses “notablemente superiores al normal del dinero”, especialmente en el caso de las tarjetas revolving, consideradas abusivas cuando superan de forma desproporcionada la media del mercado. Esto ha dado lugar a numerosas reclamaciones judiciales y a una mayor vigilancia sobre estos productos.

Además, la normativa europea en materia de crédito al consumo obliga a las entidades a ofrecer información transparente y evaluaciones de solvencia más rigurosas que en el pasado, con el objetivo de reducir el riesgo de sobreendeudamiento. Aunque no haya un techo del 10% como tal, el entorno regulatorio es, en general, más restrictivo que en Estados Unidos.

Si la propuesta de Trump prosperase y demostrase ser eficaz para aliviar la carga financiera sin generar un colapso del crédito, podría alimentar en la UE un debate sobre la fijación de techos más claros y uniformes para ciertos productos, especialmente en segmentos de población vulnerables. No obstante, de momento las autoridades europeas se muestran prudentes y siguen priorizando la supervisión caso por caso.

Para los consumidores españoles, el caso estadounidense sirve sobre todo como recordatorio de la importancia de comparar ofertas, revisar la TAE real de las tarjetas y entender bien las condiciones antes de financiar compras a plazos largos, incluso en un entorno regulado más protector que el norteamericano.

La iniciativa de Trump, con su mezcla de componente político, presión social y fuerte impacto potencial en bancos y mercados, vuelve a poner en el centro del debate global la pregunta de hasta qué punto es aceptable que un producto tan extendido como la tarjeta de crédito aplique intereses que doblan o triplican el coste habitual del dinero, y si los topes legales son la vía adecuada para equilibrar la balanza entre rentabilidad bancaria y protección del usuario.

El año ha comenzado con una proliferación de focos de

tensión internacional, que se superponen a un panorama geopolítico ya muy

deteriorado como consecuencia de la renuncia de la primera potencia mundial a

las reglas del multilateralismo y a algunos principios básicos de buena gestión

macroeconómica. La economía española ha logrado capear las adversidades, pero

los riesgos se acrecientan.

Si bien la inercia de la economía ha sido un factor clave que ha permitido suavizar el impacto del shock comercial, su persistencia no está garantizada. En EE. UU., los aranceles no han generado una recesión ni el brote de inflación que se vaticinaba, pero el mercado laboral da señales de enfriamiento. En cuanto a la inflación, los efectos de segunda ronda, soliviantados por el descontento social a propósito del poder adquisitivo, podrían todavía dar quebraderos de cabeza. Los mercados, de momento, lo descartan, y consideran que el camino se allana para que la Reserva Federal proceda a varios recortes de tipos de interés en los próximos meses. Todo ello alimenta el auge de los valores bursátiles, entre los que destacan las grandes corporaciones tecnológicas: una bonanza cuya continuidad depende, sin embargo, del comportamiento de la inflación y de la política monetaria.

Por otra parte, el efecto disuasorio que ejercieron los mercados ante la ofensiva arancelaria de EE. UU. no puede producirse en el caso de una acción militar o de conflictos territoriales, tratándose de cuestiones que transcienden el marco de la economía. No olvidemos que muchos sectores productivos reaccionaron con premura a las tarifas anunciadas por el presidente Trump en el día de la liberación, por el miedo a la desorganización de las cadenas de suministro y al encarecimiento de los costes de producción, obligando a una cierta contención. El propio entramado institucional ha jugado un papel positivo: la Corte Suprema, en una decisión muy esperada, podría revertir parte de la política comercial.

Por otra parte, la economía europea es más vulnerable a un debilitamiento del actual sistema de defensa –algo inevitable en caso de una anexión de Groenlandia– que a la disrupción del comercio transatlántico que se produjo el año pasado como consecuencia de los aranceles. El comercio con EE. UU. no supera el 1% de nuestro PIB, mientras que los flujos de inversión internacional, que es la variable más expuesta a los vaivenes geopolíticos, tienen una relevancia macroeconómica.

Afortunadamente, ante estos riesgos, la economía europea y

la española disponen de margen de maniobra. La potencia comercial que aporta un

mercado de 450 millones de consumidores puede ejercer de contrapeso, sobre todo

frente a economías que se encuentran en una fase menos boyante que en el

momento de la llegada al poder del mandatario republicano.

Además, el mercado único europeo dispone de un potencial de crecimiento, y por tanto de fortalecimiento de la posición de negociación con otros bloques comerciales, lo que trae consigo múltiples beneficios para una economía competitiva como la española. Nuestros intercambios con la UE arrojan un superávit superior al 5% del PIB, frente al 3,2% antes de la pandemia (fundamentalmente por el tirón de los servicios no turísticos). No obstante, en el periodo más reciente un ligero retroceso es perceptible, tal vez como consecuencia de la escalada de ayudas de Estado y otras trabas a los intercambios comunitarios, apuntando a la necesidad de profundizar en la integración.

Con todo, el contexto internacional seguirá siendo muy incierto y cabe anticipar una aportación ligeramente negativa del sector exterior al crecimiento de la economía española en 2026. Nada que amenace el crecimiento, ya que el motor interno seguirá funcionando, pero la sostenibilidad del impulso expansivo depende de reformas y de inversiones en vivienda y capital productivo que están por llegar, a falta de consenso. Contrariamente a otros momentos de nuestra historia, el factor limitativo está en la política, ya sea nacional o internacional, y no en la propia economía.

REGLOBALIZACIÓN | Tras la crisis financiera, se produjo un recrudecimiento de los intercambios en el seno de los bloques comerciales, en detrimento de la lógica multilateral. En consonancia con este movimiento de reglobalización, la cuota de la UE en el total de exportaciones españolas pasó del 58,3% en 2015 hasta un máximo del 64,2% en 2022. Desde entonces, el debilitamiento del mercado único ha traído consigo que la cuota de la UE descendiera hasta el 63,6% en 2024, una tendencia que no parece haber sido alterada por la escalada arancelaria de EE. UU.

Este artículo se publicó originalmente en el diario El País.

La banca cotizada española atraviesa un momento en el que las valoraciones en Bolsa y los precios objetivos de los analistas se han convertido en la principal referencia para muchos inversores. Tras varios ejercicios de fuertes subidas, las casas internacionales empiezan a afinar el lápiz y a distinguir claramente qué entidades mantienen todavía margen de revalorización y cuáles tienen el recorrido, al menos en apariencia, bastante agotado.

Informes recientes de firmas como Bank of America, Morgan Stanley, Deutsche Bank, UBS y Barclays dibujan un mapa complejo pero muy revelador: el consenso ya no compra “banca española” en bloque, sino historias concretas, con precios objetivo muy distintos según el perfil de cada entidad, su capacidad de generar capital y la visibilidad de sus resultados a futuro.

BBVA, el banco con mayor potencial según Bank of America

En el último informe de su división de análisis de valores, Bank of America ha colocado a BBVA como su opción preferida dentro de la banca española que cotiza en el Ibex 35. La firma estadounidense destaca la “franquicia de calidad envidiable” del grupo, apoyada en sólidas cuotas de mercado en México, Turquía y España, y mantiene para el valor una recomendación de Comprar.

El banco de inversión ha elevado de forma notable el precio objetivo de BBVA hasta 24,30 euros, frente a los 21 euros anteriores, lo que se traduce en un potencial alcista cercano al 22% desde los niveles que manejaba en su análisis. Este salto sitúa a la entidad vasca a la cabeza del sector en términos de recorrido estimado, en un contexto en el que el mercado ya había puesto en precio buena parte del rally previo.

En paralelo, Bank of America también se muestra constructivo con CaixaBank, al que asigna igualmente recomendación de Comprar tras revisar al alza sus previsiones. El precio objetivo del banco catalán pasa de 10 a 12 euros por acción, lo que implica un potencial de subidas del entorno del 16%, ligeramente por debajo del de BBVA pero todavía relevante dentro del sector.

En el caso de Unicaja Banco, la visión es más matizada: el precio objetivo se incrementa desde 2,75 hasta 3,10 euros, con un margen de ganancia potencial del 14%, pero la recomendación baja de Comprar a Neutral. Para Santander y Sabadell, la firma sitúa también el consejo en terreno neutral, con precios objetivo de 11 y 3,60 euros respectivamente, que suponen una posible revalorización cercana al 9% para ambos títulos.

Más dura resulta la lectura para Bankinter, donde Bank of America fija una recomendación de Infrarrendimiento. Aunque eleva su precio objetivo hasta 13,20 euros (desde 11,50 euros), su escenario implica una caída potencial próxima al 5%, al considerar que el mercado ha ido demasiado lejos en la prima que otorga a esta entidad frente a otros bancos minoristas españoles.

Todo ello se enmarca en una visión razonablemente positiva sobre la economía nacional: los analistas de Bank of America calculan que España crece a un ritmo nominal cercano al 4%, por encima de la media de la zona euro y de la mayor parte de las economías desarrolladas, y subrayan que los volúmenes de crédito en España se mantienen “saludables”, con tasas interanuales de entre el 5% y el 7%, en máximos desde 2009.

Morgan Stanley: precios objetivos más ajustados tras un año excepcional

Frente a la visión más expansiva de Bank of America, el informe reciente de Morgan Stanley introduce un matiz de prudencia. La firma reconoce que la banca española ha firmado uno de los mejores ejercicios de su historia, con revalorizaciones de dos y hasta tres dígitos, pero avisa de que el gran tramo del rally podría estar ya completado en varios casos, algo que se refleja de forma clara en sus precios objetivo.

En CaixaBank, Morgan Stanley mantiene una recomendación de “peso de mercado” y ajusta ligeramente al alza el precio objetivo, desde 10,50 hasta 10,90 euros. Con las acciones moviéndose en el entorno de 10,65 euros en el momento del informe, el margen estimado se reduce a apenas un 2% de potencial adicional, una cifra modesta para un valor que había duplicado prácticamente su capitalización bursátil en el año previo.

El diagnóstico es todavía más exigente en Bankinter. La casa de análisis mantiene la recomendación de “ponderación de mercado” y sube el precio objetivo hasta 14,50 euros, pero recuerda que el valor ya cotiza prácticamente en ese nivel, lo que deja el potencial prácticamente agotado tras un ejercicio en el que el banco se anotó subidas de en torno al 95%, consolidándose como uno de los más sólidos del sector.

Para BBVA, Morgan Stanley también ajusta el precio objetivo, aunque de forma muy moderada: pasa de 20,50 a 20,70 euros, manteniendo la recomendación de “ponderación de mercado”. El problema es que, con la acción moviéndose ligeramente por encima de esa cota, la firma no ve recorrido adicional hacia 2026, pese al fuerte impulso obtenido tras la OPA sobre Banco Sabadell y la revalorización de más del 120% acumulada en los últimos meses.

La nota más pesimista recae sobre Unicaja. Aunque Morgan Stanley eleva el precio objetivo de 2,20 a 2,25 euros, conserva una recomendación de “infraponderar” debido a que el valor cotiza claramente por encima de ese nivel, en torno a 2,85 euros, lo que se traduce en un potencial de caída cercano al 21%. Un contraste llamativo si se tiene en cuenta que Unicaja fue uno de los bancos más alcistas del Ibex en el último ejercicio.

Deutsche Bank y UBS: el rally continúa, pero con selección fina

Otra pieza clave para entender el precio objetivo de la banca española la aportan los análisis de Deutsche Bank y UBS, que miran más al conjunto del sector europeo pero dedican un foco especial a las entidades del Ibex 35. Su diagnóstico es que el rally bancario no se ha agotado, pero entra en una fase mucho más selectiva en la que será clave elegir bien las posiciones.

Según los cálculos de Deutsche Bank, los bancos europeos cotizan, de media, a 10,6 veces los beneficios estimados y a 1,6 veces su valor en libros, con un descuento del entorno del 30% frente al mercado en general. A cambio, el sector ofrece una rentabilidad sobre el capital tangible (RoTE) que ronda el 15%, lo que, en principio, deja margen para seguir viendo revisiones al alza en los precios objetivos si los resultados acompañan.

La gran diferencia respecto a ejercicios anteriores, explican los analistas, es que el mercado ya no está dispuesto a premiar a toda la banca por igual. Durante los años de subida de tipos, mejora de márgenes y aceleración en la generación de capital, la marea elevó prácticamente a todos los barcos. Ahora, en un entorno en el que las valoraciones son más exigentes, los inversores se fijarán sobre todo en la calidad de los beneficios, la capacidad de crecimiento y la política de dividendos de cada entidad antes de ajustar sus precios objetivo; entre esos factores influyen de forma decisiva.

En este nuevo escenario, los bancos españoles parten, según Deutsche Bank, en una posición destacada. Santander y BBVA se sitúan en la “pole position” del Ibex 35 para seguir atrayendo flujo inversor, apoyados en rentabilidades elevadas y en su capacidad para seguir remunerando al accionista. En el caso de BBVA, el banco alemán subraya que la rentabilidad podría superar el 20%, con una política de dividendos que actúa como red de seguridad para la cotización.

No obstante, los analistas recuerdan que el margen para revisar los precios objetivo al alza dependerá también de la evolución de los resultados trimestrales. De hecho, algunos consensos, como el de Bloomberg, llegan a situar en determinados momentos el precio objetivo medio de BBVA por debajo de la cotización, con un ligero potencial de caída, lo que refleja lo ajustadas que empiezan a estar algunas valoraciones tras el rally.

UBS añade un matiz adicional: su estudio de estacionalidad desde 2020 sugiere que enero suele ser un mes favorable para la banca, pero marzo tiende a ser un periodo complicado, lo que podría invitar a parte del mercado a recoger beneficios tras un arranque de año fuerte. Esa dinámica temporal también condiciona la lectura que los inversores hacen de los precios objetivo, que pueden parecer conservadores o agresivos según el punto del ciclo en que se observen.

Santander, foco de interés con subidas de precio objetivo

Dentro del universo de la banca española, Banco Santander concentra una atención especial en los informes recientes de las grandes firmas internacionales, tanto por su tamaño como por el recorrido que se le atribuye a medio plazo y sus resultados. La entidad ha sido uno de los grandes motores del Ibex gracias a revalorizaciones de tres dígitos en el último año, lo que obliga a afinar las valoraciones.

En este punto, destaca el análisis de Barclays, que mantiene su recomendación de sobreponderar el valor y eleva el precio objetivo desde 10,10 hasta 11,30 euros por acción. Ese nivel implicaría un potencial alcista superior al 10% sobre la cotización que manejaba el informe, un margen destacable teniendo en cuenta que el título ya había experimentado un fuerte rebote.

Barclays justifica este incremento apoyándose en unas previsiones de rentabilidad sobre el capital (RoTE) ajustada cercanas al 19%-20% en el horizonte de 2028 y en una tasa de crecimiento del beneficio por acción que estima en torno al 16% anual entre 2025 y 2028, claramente por encima del consenso del mercado. La clave, según la firma británica, será comprobar si Santander es capaz de consolidar un crecimiento de ingresos robusto sin perder disciplina de costes ni deteriorar su perfil de capital.

El banco español también se encuentra en el punto de mira por su estrategia de retribución al accionista. Distintos análisis recogen previsiones de que, gracias a la fortaleza en la generación orgánica de capital y a una ratio CET1 confortable, la entidad podría destinar sumas muy significativas a recompras de acciones y dividendos en efectivo durante los próximos ejercicios, un factor que influye directamente en las revisiones de precio objetivo.

En paralelo, otros consensos más amplios recogidos por plataformas como Reuters muestran lecturas algo más prudentes en determinados momentos, con precios objetivo medios ligeramente por debajo de la cotización y potencial negativo en el corto plazo, lo que demuestra que no existe una única visión sobre el valor. Aun así, la mayoría de las casas de análisis mantienen recomendaciones favorables o, como mínimo, neutrales, respaldadas por el historial reciente de mejora de resultados y de disciplina en el uso del capital.

El resto de la banca española: potencial, primas y riesgos

Más allá de BBVA y Santander, el mapa de precios objetivo del resto de bancos españoles muestra una mezcla de oportunidades selectivas y advertencias claras sobre valoraciones tensas. Entidades como CaixaBank, Bankinter, Sabadell y Unicaja ilustran bien hasta qué punto los analistas diferencian hoy cada caso.

CaixaBank aparece en los informes como un valor respaldado por varios bancos de inversión, aunque con matices. Bank of America lo considera un “campeón nacional” por su cuota de mercado en depósitos y el margen de mejora en ingresos por comisiones y otros conceptos no ligados a intereses, y respalda esa visión con un precio objetivo de 12 euros y recomendación de Comprar. Sin embargo, Morgan Stanley adopta un enfoque más cauto, con un precio en torno a 10,90 euros y un potencial muy contenido, reflejando que una parte importante de la historia de revalorización ya podría estar en precio.

En el caso de Bankinter, los informes resaltan un perfil de entidad de alta calidad, con negocios de pagos y seguros en expansión, pero advierten de varios vientos en contra: el coste de los depósitos, la estructura de financiación y la evolución de la cartera ALCO, entre otros aspectos. Bank of America habla abiertamente de Infrarrendimiento, con un precio objetivo que implica caídas potenciales, y Morgan Stanley sitúa su precio teórico precisamente donde está el mercado, lo que refuerza la idea de que la prima de valoración sobre otros bancos minoristas podría ir reduciéndose con el tiempo.

Banco Sabadell, por su parte, aparece con un recorrido más moderado. Bank of America asigna precios objetivo que dejan un potencial alrededor del 9% y una recomendación neutral, teniendo en cuenta que una parte del atractivo de la entidad reside en su rentabilidad por dividendo elevada más que en grandes revalorizaciones en Bolsa tras episodios corporativos recientes.

Finalmente, Unicaja Banco es probablemente el caso donde las divergencias entre firmas resultan más visibles. Mientras Bank of America ve cierto margen de mejora en el precio objetivo (hasta 3,10 euros) y destaca la opcionalidad asociada a su exceso de capital, Morgan Stanley advierte de un posible riesgo de corrección si el mercado decide ajustar las valoraciones a niveles más prudentes. Esa disparidad refleja que, a pesar de ser uno de los valores más alcistas del último año, no todos los analistas coinciden en que el recorrido adicional compense los riesgos.

En conjunto, la fotografía que se desprende de estos informes es la de una banca española en buena forma, pero con precios objetivo cada vez más selectivos, alejados de las subidas indiscriminadas del pasado. Para el inversor, esto implica que ya no vale con comprar el sector como un bloque homogéneo, sino que es necesario analizar con lupa la situación de cada entidad, su ciclo de beneficios y su política de capital.

A la luz de todas estas valoraciones, el tablero de la banca española se presenta como un terreno donde conviven bancos con potencial alcista relevante, otros con recorrido muy limitado y algunos con riesgo claro de corrección si los resultados no confirman las expectativas. Los precios objetivo fijados por las grandes casas internacionales actuán, de este modo, como una especie de brújula: no marcan el único camino posible, pero sí ayudan a situar dónde ve hoy el mercado el equilibrio entre el atractivo y el riesgo en cada uno de los grandes nombres del sector.

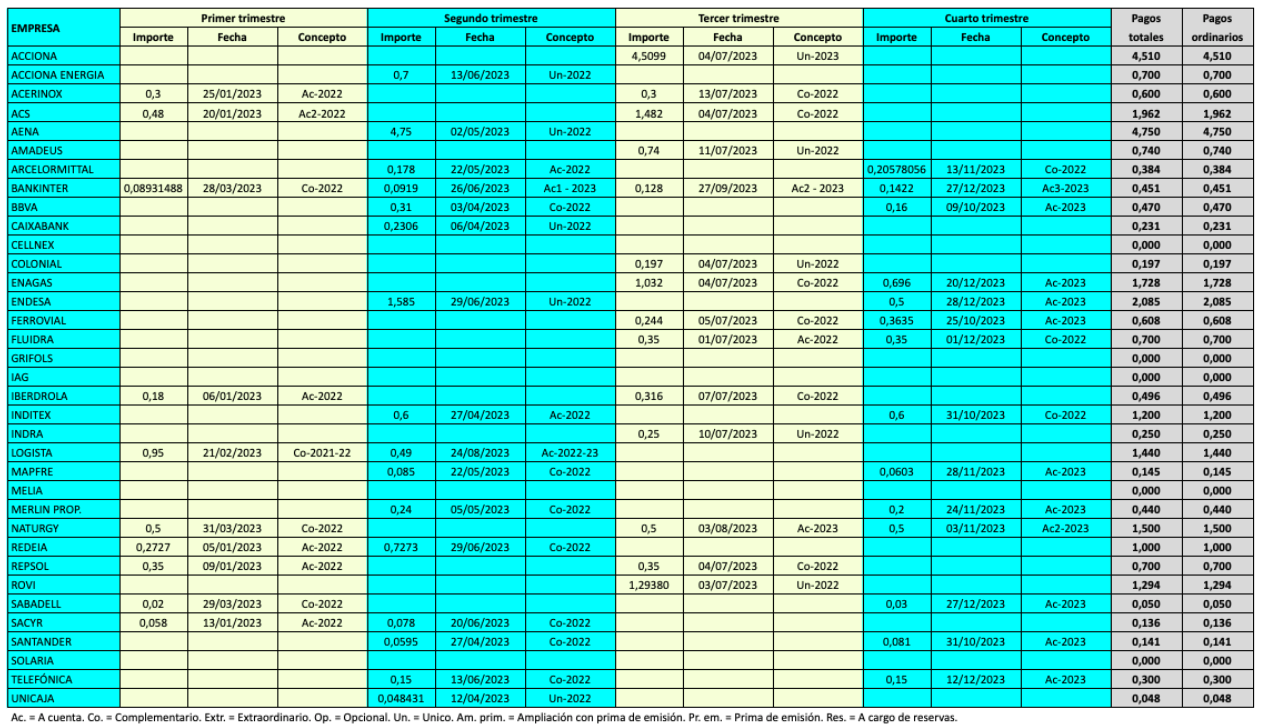

Disponer de un calendario actualizado de los próximos dividendos del Ibex 35 y de las compañías más seguidas del Mercado Continuo se ha convertido en algo casi imprescindible para cualquier inversor que quiera tomar decisiones con cabeza. No se trata solo de saber qué día se ingresa el dinero en la cuenta, sino de entender qué hay detrás de cada pago, cómo encaja en la política de retribución de la empresa y qué relación guarda con sus beneficios y su situación financiera.

Si te gusta invertir para cobrar rentas periódicas a través de dividendos, o simplemente quieres tener bajo control cuándo y cuánto pagan las principales cotizadas españolas, en esta guía vas a encontrar un repaso muy detallado a las fechas de pago más relevantes, las políticas de dividendo de cada compañía y las estrategias que hay detrás. Todo ello explicado en un lenguaje directo, sin jerga innecesaria, pero manteniendo el rigor que exige hablar de tu dinero.

Calendario de dividendos confirmados y previstos del Ibex 35

En las secciones de calendario de dividendos del Ibex 35 se suelen distinguir dos bloques: los pagos ya confirmados por las empresas y los importes estimados por los analistas a partir de las guías oficiales, los resultados recientes y el historial de retribución. De este modo, cualquier inversor puede ver de un vistazo qué dividendos están asegurados y cuáles son todavía previsiones sujetas a cambios.

Los cuadros que recopilan los dividendos pagados por las 35 empresas del Ibex 35 y las 20 del Ibex Medium Cap detallan mes a mes los importes abonados y las fechas clave. Por debajo de esas tablas, lo habitual es incluir un resumen empresa por empresa con el detalle de cada pago, la evolución respecto a ejercicios anteriores, el porcentaje del beneficio que se reparte (payout) y las orientaciones que han dado las compañías de cara a los próximos años.

En los resúmenes también se señala cuándo una empresa forma parte del Ibex 35 o del Ibex Medium Cap, ya que algunas entradas recogen compañías que han cambiado de índice, han sido excluidas de cotización vía OPA o simplemente han abandonado el selectivo. Este contexto es clave para entender por qué un valor aparece entre los dividendos destacados de un año y desaparece del listado en ejercicios posteriores.

Además de las fechas del Ibex, muchas webs de referencia incluyen un apartado para los dividendos del mercado continuo con un número más reducido de compañías seleccionadas, en el que se sigue la misma lógica: se indica el importe bruto por acción, el día de pago y, en ocasiones, si se trata de una cifra confirmada o de una previsión basada en estimaciones de analistas.

Dividendos detallados de las empresas del Ibex 35 y del Ibex Medium Cap

Uno de los grandes valores añadidos de los mejores calendarios es que no se limitan a listar fechas y cantidades, sino que ofrecen explicaciones extensas sobre la política de dividendos de cada compañía. Así, por ejemplo, se detalla cómo Acciona viene pagando un dividendo único que suele rondar el 60% de sus beneficios, con incrementos como el de julio de 2025, cuando repartió aproximadamente 5,28 euros por acción con cargo a 2024, mejorando en torno a un 8% el pago previo.

En el caso de Acciona Energía, se explica la sucesión de recortes en la retribución: cobró 0,48 euros a cargo de 2023, un tercio menos que el año anterior, y anunció un pago único cercano a los 0,44 euros con cargo a 2024, reduciendo nuevamente el importe. Estos movimientos muestran cómo el dividendo se ajusta a la evolución del negocio y las necesidades de inversión en renovables.

Compañías industriales como Acerinox presentan una trayectoria más estable, con pagos a cuenta que se mantienen en el tiempo (por ejemplo, 0,31 euros por acción en enero de 2025, el mismo importe que el ejercicio anterior) y estimaciones de que el dividendo complementario repita la misma cifra. En paralelo, se comenta que empresas como ACS o Ferrovial combinan el dividendo tradicional con modalidades flexibles, permitiendo elegir entre efectivo o nuevas acciones.

En sectores regulados como el de las infraestructuras energéticas, se profundiza en casos como Enagás, Redeia o Naturgy, donde las compañías han ido ajustando sus promesas de dividendo mínimo en función de los cambios regulatorios, la rentabilidad de los negocios y la necesidad de preservar el rating crediticio. Por ejemplo, Enagás rebajó su objetivo de pago entre 2023 y 2026 desde 1,74 a 1 euro, mientras que Naturgy ha ido incrementando gradualmente el importe previsto hasta situar su objetivo en torno a 1,90 euros por acción a medio plazo, siempre que mantenga una solvencia determinada.

También se recogen casos especiales de pagos extraordinarios, como los dividendos de Elecnor ligados a la venta de su filial de renovables, los repartos excepcionales de Neinor Homes vinculados a devoluciones de nominal con menor retención fiscal, o los abonos especiales de Sabadell condicionados a operaciones corporativas como la venta de TSB. Estos movimientos muestran cómo el dividendo puede ser una vía para canalizar plusvalías puntuales hacia el accionista.

En el ámbito financiero, bancos como BBVA, Santander, CaixaBank, Sabadell, Bankinter o Unicaja combinan pagos crecientes con programas recurrentes de recompra de acciones, que actúan como retribución indirecta al aumentar el beneficio por título. Se explica, por ejemplo, cómo BBVA ha ido ampliando su payout al rango del 40-50% del beneficio neto ordinario, cómo Santander mantiene una política de repartir el 50% de las ganancias combinando dividendo en efectivo y recompras, o cómo Sabadell ha elevado con fuerza su dividendo tras mejorar sus ratios de capital.

Dentro del sector inmobiliario cotizado, se analizan políticas como la de Merlin Properties, que vincula el dividendo a los fondos ajustados de operaciones (AFFO), con un reparto habitual de alrededor del 80% de esa métrica, o la de Colonial, que relaciona su pago con el beneficio recurrente. De esta forma, se ayuda al lector a comprender que, en este tipo de compañías, el dividendo no se mira solo frente al beneficio contable, sino frente a indicadores específicos de generación de caja.