Este es el tramo de renta y el nivel de ahorro necesarios para lograr la independencia financiera en 20 años

¿Es posible lograr la independencia financiera en España con un salario normal en un periodo corto de tiempo? Digamos que es complicado. En cambio si estamos dispuestos a aceptar periodos de tiempo más largos, como de veinte años, ya estamos hablando de algo más factible.

Empecemos por el concepto de independencia financiera. La independencia financiera es un punto en el que los ingresos de nuestras rentas del capital son iguales a nuestros gastos, es decir podemos conseguir nuestro nivel de vida y mantenerlo sin necesidad de trabajar.

¿Cómo se alcanza? Pues principalmente influyen tres factores, el primero es nuestro nivel de gasto, cuanto mayor sea el nivel de gasto que tenemos, más dinero necesitaremos para poder “vivir de las rentas”, el segundo son nuestros ingresos, cuanto más altos sean, menos nos costará alcanzar la independencia financiera, el tercero es el tiempo que necesitamos para alcanzar ese punto.

Plazo de veinte años para la Independencia Financiera

¿Por qué un plazo de veinte años? Uno de los “gurús” de la independencia financiera es Pete Adeney, conocido por su blog Mr Money Moustache en el que con un estilo muy particular habla de la independencia financiera. En una de sus entrwadas se titulaba “Las sorprendente matemáticas detrás de la jubilación anticipada”. En este cuenta como con una rentabilidad de los ahorros del 5% por encima de la inflación y asumiendo la regla del 4% (en la que podríamos retirar un 4% de nuestras inversiones permanentemente sin perder poder adquisitivo), ¿cuánto tiempo necesitaríamos para alcanzar la independencia financiera? Pues depende del porcentaje de ahorros.

Si ahorramos el 10% de nuestro sueldo neto, tardaríamos 51 años, si ahorrásemos el 90%, menos de tres años. Pensemos en algo más intermedio que no suponga jubilarnos a los 75 habiendo empezado a los 24 y tampoco vivir debajo de un puente.. Si ahorrásemos el 25% del sueldo neto, alcanzaríamos ese punto en 32 años, si ahorrásemos el 75%, tardaríamos siete años. ¿Y si ahorramos un 50%? En ese caso ya estamos en 17 años. Supongamos 20, para redondear un poco y dejar margen de seguridad. Si empezáramos a los 25, a los 45 podríamos dejar de trabajar, si así queremos.

¿Quién se puede permitir en España ahorrar el 50% de su salario neto?

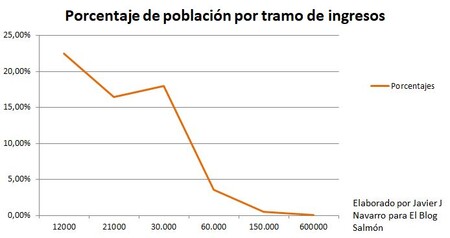

Bien, supongamos que estamos hablando de ahorrar el 50% de nuestro salario neto ¿quién es capaz de vivir con la mitad? Obviamente en un país con salarios bastante bajos, poca gente. Pero sorprende que más personas de lo que de primeras pudiera parecer. Aproximadamente uno de cada cinco contribuyentes al IRPF en 2018 estaba en esta posición. En este año un 17,95% de los contribuyentes declaró unos ingresos brutos de entre 30.000 y 60.000 euros. En el segmento por encima, un total de 3.699.249 personas. En el segmento superior, de entre 60.000 y 150.000 euros brutos, estaban el 3,61% (743.265 contribuyentes) entre 150.000 y 601.000 ya estaban sólo el 0,49% de los contribuyentes, 100.561. Por encima de 601.000 sólo hay 11.367 contribuyentes, el 0,06%. A partir de estos tramos de renta (30.000 euros) es en los que se va a empezar a alcanzar la libertad financiera ahorrando e invirtiendo durante 20 años.

Desplazarse a la derecha de la campana de Gauss de la renta supone más dificultad. Un ejemplo sería una nave espacial, a medida que queremos que aumente su velocidad aumenta la energía necesaria para que alcance el límite teórico, la velocidad de la luz. Algo que sabemos desde que Albert Eintein desarrollara la teoría de la relatividad. Pero incluso en temas más prácticos como el Bugatti Veyron, en su momento era el vehículo más rápido de producción, superando los 400km/h. Fue necesario desarrollar unos neumáticos especiales porque los que había no aguantaban a esa velocidad, y aun así los que equipa duran veinte minutos a esa velocidad, lo cual no es un problema porque el depósito no aguanta más de quince minutos. Con los ingresos sucede algo parecido, a medida que aumentamos, se hace más y más difícil conseguirlos.

Aumentan los ingresos y aumenta la dificultad de conseguirlos, se hace más y más difícil acceder a dichos ingresos. Hay muchísima más competencia y muchos más requerimientos. Tal vez sea necesario un master por el que estaremos varios años endeudados, y el pago no disminuye nuestros ingresos de cara a Hacienda, tal vez requiera unas habilidades físicas entrenadas de pequeño casi sobrehumanas, como es el caso de Rafa Nadal o Messi. Tal vez haga falta unas conexiones que hemos heredado de nuestros padres, como sucede con algunas profesionales de los medios de comunicación, o tal vez requiera una cantidad de trabajo brutal, como sucede llegando a la cumbre de ciertas firmas de servicios profesionales.

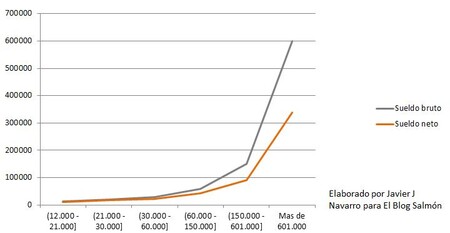

Algo que sucede en España es que el tramo del impuesto sobre la renta aumenta a medida que aumenta la renta, intentándose que el pago sea progresivo, de modo que la cantidad que iremos pagando aumentará conforme al aumento de la renta. Esto añade una dificultad a lo mencionado antes, por tanto a medida que aumentemos ingresos brutos, los netos dejan de aumentar en esa proporción.

Por tanto el tramos de ingresos en el que me parece más factible que alguien alcance la independencia financiera en España está entre 30.000 y 60.000 euros brutos anuales, donde en 2018 estaba aproximadamente el 18% de los contribuyentes, más de tres millones y medio.

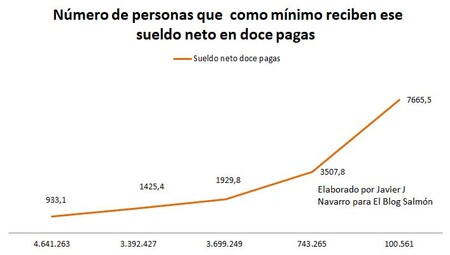

¿Por qué este tramo? Porque los ingresos netos mensuales en doce pagas (para contribuyentes sin cargas familiares) suponen entre 1.929,8 y 3507,8 euros/mes según esta calculadora de IRPF. Si personas que ganan esto ahorraran el 50%, se quedarían con sueldo de entre 964,9 y 1.753,9 euros/mes. Puede parecernos poco, pero es que estamos hablando de que el tramo de renta entre 12.000 y 21.0000 euros brutos supone el 22,52% de los contribuyentes al IRPF (4.641.263 personas) y proporciona un salario entre 933,1 y 1425,4 euros/mes. Y el tramo de entre 21.000 y 30.000 euros brutos anuales, alberga al 16,46% de los contribuyentes (3.392.427 personas) y proporciona un salario de entre 1425,4 y 1929,8 euros/mes. Es decir, estaríamos viviendo aproximadamente como viven el 38,98% de los contribuyentes, 8.033.690 contribuyentes, en un país desarrollado como es el caso de España, no creo que implique un nivel de vida tan bajo.

¿Quieres la independencia financiera? Probablemente este sea el tramo de ingresos y nivel de ahorro y tiempo más factible en el que lo vayas a conseguir. Un salario bruto de entre 30.000 y 60.000 euros y ahorrar e invertir la mitad de los ingresos netos durante veinte años.

Pregunta a los lectores, ¿ahorrarían e invertirían el 50% de su salario neto con el objetivo de ser financieramente independientes durante veinte años?

En El Blog Salmón | Tener el dinero en la cuenta parado y no invertir es perder dinero: el caso práctico del millón de pesetas en 1990

Imagen | Ervins Strauhmanis