Inversión en startups: los business angels, riesgos y métricas.

Hace mucho tiempo que quería escribir este post, estoy hablando de varios años. Desde que en 2009 conocí de cerca el mundo de la inversión en startups tecnológicas no ha dejado de interesarme. Lo he visto desde dentro y luego desde la barrera, he ganado experiencia propia y ajena. Aquí quiero destilar todo eso y ofrecerlo a quien pueda interesar, desde mi punto de vista a una mayoría de emprendedores e inversores que empiezan en este mundo. Leyendo esto quizá se ahorren unos cuantos tropiezos, dolores de cabeza, lloros y males mayores, ya nos los hemos pegado los demás y el ahorro no es pequeño. A lo largo del texto, te llevará media horita leerlo, iré cambiando de interlocutor entre inversor y emprendedor, espero que aporte a ambos. Si quieres comentar algo me podrás encontrar en @marianotl

Voy a tratar de centrarme en lo más práctico y en lo que más ha llamado la atención de las conversaciones que siempre tengo con unos y otros. Empezaré diciendo lo que parece que más nos cuesta entender a los emprendedores que buscamos inversión, que las startups, como casi cualquier empresa, tienen 4 riesgos fundamentales que se suceden en el tiempo: el equipo, el producto, el mercado y el crecimiento. Después hablaré de problemas comunes que no siempre se comentan, de los economics de los business angels y su problemática y, finalmente, unas líneas sobre valoraciones y aceleradoras.

Antes de comentar cada riesgo también quiero compartir otro tipo de selección de riesgos que enumeran otras personas: idea, equipo, modelo de negocio, inversión y timming. Si quieres te invito a escuchar esta pequeña charla ted (inglés) sobre estos riesgos, verás cómo señalan que, con mucha diferencia, la clave es el timming y luego, a cierta distancia, el equipo. En cierto modo, ese timming sería la clave intrínseca del ansiado product&market fit.

Sin ánimo de ser exhaustivo aquí va mi reflexión:

Riesgo equipo: el primero que surge cuando se quiere montar una startup, debes rodearte de los mejores y asegurarte de que sean complementarios a ti. Ni todo ingenieros ni todo MBAs. Ya que te pones, que tengáis superpoderes diferentes y así cubrís todo lo que hace falta. No es lo mismo un equipo de gente talludita con años de experiencia y conociéndose desde hace tiempo que gente sin experiencia y subcontratando el core de la tecnología con un tercero. Aquí estamos empezando a formar lo que luego será la startup y aquí solo puede invertir el propio equipo fundador: sus ahorros y quizá sus abnegadas familias.

Riesgo producto: aquí empezamos a crear algo, que esté basado en necesidades de mercado o solo en una idea feliz es la clave. Quién dice que eso tiene sentido? Tú o mucha gente? Dónde está esa validación? Cuánta gente dices que está haciendo fila por la noche y lloviendo esperando a que abran las taquillas? Esa es la clave. Validación. Pero no por los inversores, por ti mismo, por tu equipo, por todo el tiempo que vais a invertir. Procura no autoengañarte. Te aviso que es un mal endémico entre los fundadores pero hay veces que se cura. En esta fase lo normal es que pueda ayudarte alguna aceleradora y poco más. El riesgo es tan alto que ni te lo imaginas. Tú lo verás clarísimo pero el cristal con el que lo miras solo lo llevas puesto tú. Esta fase es en la que la mayoría de emprendedores nos ponemos a buscar dinero. Y en esta fase solo consiguen dinero los que lo tienen muy cerca o los que previamente en su historial han demostrado mucho y se les supone una capacidad sobrenatural. Esa suposición puede estar equivocada, por supuesto, pero aquí se supone que rendimientos pasados pueden aumentar las probabilidades de los futuros. Con el producto puede haber tantos riesgos que son casi innumerables. Un poco más adelante enumero algunos habituales.

Riesgo mercado: en esta fase, si los astros se han alineado, empezamos a vender algo. Alguien quiere comprar lo que hemos hecho. Pero claro… hay que ver cuánto paga, cuándo paga y si realmente paga. Aquí viene el segundo autoengaño que, además, tratamos de trasladar a los de fuera diciendo que tenemos clientes cuando en realidad son usuarios. Beber cerveza gratis se nos da bien a casi cualquiera, pagar la ronda empieza a ser más complicado. Aquí es donde el espacio-tiempo se curva y todo se hace esperar, los ingresos tardan, los gastos se aceleran, y la tensión se dispara: la de caja y la sanguínea. Empezamos a llevar tiempo sin pasta, sin cobrar, ha pasado año y medio y esto no tiene pinta de ir más rápido… las tropas se empiezan a desmoralizar y los entornos familiares de las tropas empiezan a decir que si ya vale de jugar a emprender y nos ponemos a buscar algo que aporte dineros.

Lo normal aquí es que los emprendedores nos paseemos por todos los desfiles que hay en España, los locales, autonómicos y nacionales. Sin tener prácticamente nada nos ponemos a buscar a desconocidos que arriesguen su dinero por algo que nosotros vemos claro (más o menos) pero que no se sustenta en nada. Es tremendo si lo piensas pero para la mente de los emprendedores es tan evidente que nadie nos hará bajarnos del burro y, el que lo intente, saldrá trasquilado por tratar de hacernos entrar en razón. En esos desfiles podemos ver de todo. Luego piensas un poco, te enteras un poco y ves que no tiene mucho sentido que alguien haga algo gratis, que prometa llevar a business angels (en inglés todo mola mucho más) sin ganar nada. Nadie parece entender que en una ciudad pequeña no exista de eso y que la red de business angels que se ha creado solo existe porque dieron una subvención para crearla, alguien se ha ganado unos dineros haciéndolo y todos los que están ahí están más para dejarse ver, algunos sinceros de verdad quieren aprender, pero ninguno está para abrir la cartera. Hay excepciones con gente estupenda, está claro, pero la mayoría no te servirán de mucho. Haz una simple comprobación previa: pregunta cuántas inversiones, de qué cantidades y en qué empresas las han hecho en los últimos 12 meses, a ver qué te parece lo que ves (y si ves alguna inversión que te parece que la ha hecho un mono con pistolas, quizá no sean los inversores que mejor te vengan). Y, ojo, en las ciudades grandes, los nombres más conocidos, los inversores de verdad van a estos saraos para poder encontrarse con sus colegas, para dejarse ver (es su trabajo) y hacer relaciones. A la mayoría de sitios van por hacer un favor al organizador, ellos saben que no es, en absoluto, una forma óptima de llegar a proyectos. Igualmente digo que hay redes estupendas con verdaderos inversores y que hacen las cosas muy bien, verás que por lo general llevan ya unos cuantos añitos en esto. Pero… el emprendedor que todavía no sabe muy bien cómo funciona todo (todos hemos estado ahí… todos), sigue la corriente y pierde 12 meses haciendo el roadshow por ninguna parte, perdiendo el tiempo con gente que no debería, retocando mil y una veces su plan de negocio, trabajando sin descanso para cumplir las peticiones de indeseables inversores que no lo son y que nunca invertirán pero hacen perder el tiempo a unos y otros. Y, lo peor, lo que te parece bueno en realidad es malísimo: los inversores de verdad te ven en cincuenta sitios, comentan entre ellos que aquello ya huele (como la comida podrida), y cuchichean sobre el sinsentido de tu gesta. Ese cuchicheo estará entre la risa condescendiente de unos y la media sonrisa compasiva de otros. Parece mentira que algo que puede parecer evidente para unos sea tan difícil de ver o entender para los emprendedores cuando estamos en faena. En lugar de eso, más valía que nos dedicásemos a vender, a conseguir clientes y, si nos descuidamos, a conseguir facturar y ganar dinero sin inversores. Todo esto es jodidamente fácil decirlo pero cuando estás ahí es muy difícil verlo. Te obcecas con los inversores y parece que son los cantos de sirena que hacen hundir el barco chocando con las rocas mientras podías haber remado sin más y dejarte de historias.

Esto no es siempre así de sencillo: déjate de inversores y ponte a vender, no. La mayoría de las veces viene obligado porque con lo que tienes no puedes (o no sabes que puedes) ponerte a vender uno a uno. Es difícil (para un emprendedor es lo más fácil) pensar que si no puedes ir a buscar clientes, te pongas a buscar inversores. Esos inversores tienen que pensar a mucho más largo plazo, no tienen en absoluto un retorno inmediato, como podría tener un cliente, pero esperamos que confíen más que ese propio cliente. Esto en empresas que necesitan un crecimiento brutal, que su ingreso unitario es mínimo y necesitan volumen, es muy común y, por eso, fracasan tantísimas en esta fase. Van a buscar inversores sin tener claro cómo conseguir clientes, qué fórmulas de marketing funcionan, costes de adquisición y, alucina vecina!! sin modelo de negocio. Oye, primero vamos a hacerlo grande, quememos pasta y luego ya veremos. Y esto te lo dice gente que parece normal. En serio. Aquí los más estupendos se reirán y dirán que menuda insensatez pero… la realidad es que ninguno hemos nacido aprendidos y como parece que en otros países atan los perros con longanizas, algunos nos lo hemos creído en algún momento. Por mi culpa, por mi culpa, por mi gran culpa. Que tire la primera piedra el que quiera pero ojo no se le vean las cicatrices en el intento.

Dicho esto, es una faena, por no decir putada, pero es lo que hay. No sabemos de todo, no conocemos este terreno, hablamos de oídas y nos creemos lo que leemos. El sector no es transparente, no hay información de verdad pero poco a poco esto parece que se va curando y hay cada vez más gente que aporta cosas valiosas y nos dejamos de tonterías.

Como con el Acuarius, me he venido arriba, la he liado un poco y me dejaba el riesgo de crecimiento. En esta fase ya hemos superado el de mercado, ya hemos vendido algo, parece que tiene sentido lo que hacemos, pinta bien pero tenemos que conseguir que esto crezca, tenemos que conseguir encontrar alguna palanca para que esto arda a más velocidad, dónde está el agujero por donde hay que meterle la gasolina? En estos casos te encuentras con historias como: “hemos vendido esto o hemos conseguido tantos usuarios sin hacer nada de marketing”. Cojonudo colega, ambos sabemos que me estás engañando, te lo has currado a muerte pero no tenías dinero para pagar y te las has ingeniado para hacer otras cosas. Esa frase suele parecer algo bueno pero ya vemos que quizá no, suele contener dos problemas: o bien no sabes qué has hecho y has conseguido clientes de verdad o has hecho muchas cosas pero sin pagar. En el primer caso, si no sabes qué has hecho, tienes el problema de que no sabes cómo replicarlo, ni idea de cómo volverlo a hacer. En el segundo caso, has hecho mucho pero no es escalable porque no puedes volver a fusilar a todos tus amigos y familia para que compartan en redes todo lo que les pasas.

En cualquier caso, este momento de riesgo crecimiento es en el que suelen invertir los primeros business angels, los más arriesgados, porque el riesgo sigue siendo infinito. Conforme empieces a obtener esas palancas por las que crecer, por las que escalar, por las que echar gasolina para acelerar, será más fácil que haya inversores que inviertan. Hasta ese momento estabas buscando que un desconocido hiciese una apuesta y los inversores no suelen hacer esas cosas.

Deja de invertir mil horas en un excel que te has inventado en base a unas premisas falsas (assumptions mola más, perdón) y muy lejanas a la realidad. Deja de retocarlo y que luego siempre contenga fallos. Deja de hacer eso porque luego, encima, es imposible explicarlo. Hay un inversor muy conocido y que lleva muchos años con éxitos que no se cansa de repetir que las cuentas se deben hacer con una calculadora, pero de las de bolsillo eh!, nada de cosas complicadas. Cuánto te cuesta conseguir un cliente, qué tienes que hacer para conseguirlo, cómo puedes hacerlo más rápido, qué te cuesta producir lo que haces y otras cien mil cosas más. Pero las primeras 4 preguntas hay que responderlas de forma fácil, de forma probada, es decir, en base a datos, no opiniones. Eso solo se puede hacer una vez superados los primeros 3,5 riesgos. Buscar inversión demasiado pronto es buscar apuestas y aquí de eso no tenemos. Aquí hay dinero, muchísimo dinero pero para ese crecimiento. Como leía hace poco: el capital riesgo se ha convertido en capital product-market fit. Si te paras a pensarlo es lógico. Lo otro, insisto, son apuestas.

En Silicon Valley, the bay area o como quieras llamarlo, tampoco es que hagan eso de apostar. Si te fijas, cuando hay una inversión semilla en una empresa y le sueltan unos milloncejos, tampoco te creas que es mucho ni que lo hacen a ojo. Primero, todo cuesta un huevo más. Los 200k€ que se buscan aquí para la primera ronda, tarifa plana por cierto, suele tener su explicación en tener oxígeno para unos 18 meses. Grosso modo. Los milloncejos de allí sirven para lo mismo. Además, si te fijas, cuando le dan esos dineros a un equipo, si te paras a mirar el equipo, o son gente de Stanford, o de la Ivy League, o llevan años en Google, Facebook, Amazon, etc. o cosas así. Pero los perros siguen lejos de las longanizas. Ojo, que locos hay por todas partes eh, pero…

Mencionados los riesgos de una startup, es decir, los riesgos para alcanzar una viabilidad de empresa, ahora voy con los riesgos de invertir en ellas. Parece que fuesen los mismos pero no, son acumulativos, estos son de regalo y no suelen imaginarse si no los has vivido o te lo cuenta el pobre que los ha sufrido.

- Los equipos se cabrean, Los equipos se rompen. Las parejas discuten. Las familias necesitan dinero para vivir y si todo se alarga igual hay que dejar la startup antes de tiempo. Aquí viene pintiparado (mención cinéfila para los amantes de “Amanece que nos es poco”, gente inteligente toda ella) el post que escribí sobre los pactos de socios, busca la cláusula de vesting que es lo mejor que harás en tu vida. No exagero.

- Los productos que se pretenden hacer quizá no se puedan hacer. Por problemas legales, por patentes, por timming, por tecnología, por time to market, por mil cosas. Llegas a una barrera que no puedes superar sin dinero, recursos, personas o lo que sea. No estaba previsto y nos quedamos a medias.

- Conseguir clientes es la puta clave (perdón). Hacer productos es algo que puedes más o menos planificar puesto que, aunque exista el riesgo anterior, dependes generalmente de ti y de tu equipo para conseguirlo. La startup habitual se centra en producto, ni siquiera en solucionar un problema, y luego deja lo de averiguar cómo conseguir clientes para luego. El marketing. La pinta que tengan los costes de captación y tu capacidad de ejecución son la clave. Un inversor invierte en eso. No digas que luego vas a contratar a alguien de marketing o que tienes a un becario, no jodas. Una empresa va de vender. Lo de que puedes hacer algo tan estupendo que la gente vendrá como loca a por ello puede funcionar a un puñado de genios o a un puñado de startups con usuarios pero no clientes. Que vengan solos está la rehostia de lejos a que vengan solos y paguen por lo que haces.

- Una startup que vaya bien puede truncarse porque empiezan a dispararse los costes de captación. La competencia empieza a aparecer, capta dinero y se pone a invertir causando inflación en los precios del marketing. Eso hace que los que puedan resistirlo quizá triunfen pero los que vayan justos de cartera morirán. Todo puede ir genial y que luego se tuerza.

- Un inversor que invierta al principio y que, a priori, tenga las mismas condiciones y potencial beneficio que los emprendedores, puede salir trasquilado a mitad de camino. Ojo!!! incluso cuando la compañía va estupendamente. Aquí revisa en el enlace anterior sobre el pacto de socios en cuanto a las cláusulas de arrastre, acompañamiento y posibles ampliaciones de capital que diluyan a la nada a ese inversor mientras que aseguren opciones futuras a los emprendedores. Y quizá el inversor no haya podido decir ni mú en todo el proceso porque no tiene capacidad según el pacto de socios. Todos los inversores invierten en el equipo y se fían de los emprendedores pero la vida es muy larga y las condiciones de los inversores futuros son inciertas.

- Puede llegar un inversor en el futuro que ponga una cláusula de liquidación preferente, no dilución o lo que sea que rompa en mil pedazos las posibilidades de retornos de ese inversor inicial. Llegar a las rondas de inversión con el agua al cuello, sin oxígeno y con una fuerza negociadora casi inexistente hace que en las grandes ligas te chupen la sangre y, si no quieres firmar, toca cerrar, echar a todo el mundo a la calle, asumir una quiebra y que todo el mundo pierda todo, así que… mejor firmar. Luego cuando llega el exit los inversores iniciales y los emprendedores ven como la mayoría se va en los cheques de otros.

- Puede haber un exit de la empresa cojonudo para los emprendedores pero muy limitado para los inversores iniciales. Resulta que era la única compañía que iba bien en el portfolio del inversor (en caso de que tenga portfolio variado) y encima hacen un exit temprano que le da un múltiplo con el que no cubre casi nada del resto de inversiones en startups fallidas.

- Nuestra historia española de exits está llena de casos difíciles y mires por donde mires en el mundo pasan cosas similares. Es normal que para llegar a un exit donde todo parece luz y color en los medios, se hayan pasado penurias, momentos infernales, insomnio, despidos, llegar a firmar una ronda de inversión sin tener dinero en el banco ni para las nóminas del mes en curso, estar a punto de firmar una ronda de inversión que salve la empresa o incluso estar a punto de venderla y que se echen atrás la noche antes, tener compromisos de varios inversores y que se te vayan cayendo uno a uno poco antes de llegar a notario y después de meses de negociaciones, etc. Cosas así, historias para no dormir son más habituales que excepcionales. Construir una empresa de millones no es algo que pueda hacer cualquiera ni que sea un camino de rosas.

- Una ronda muy sobrevalorada, es decir, a valoración muy alta, puede ser un gran titular en la prensa startupil pero quizá no sea algo bueno en absoluto para la startup. Una posible consecuencia, si todo no va como esperamos, sería una dificultad enorme para conseguir futuras rondas a valoraciones superiores, quizá haya que hacer un downround (ronda de inversión a una valoración inferior que la ronda anterior) y ahí es donde vienen las tensiones y las diluciones monstruosas. Una valoración debe ser razonable para ambas partes.

- Y, por último, aunque seguro que podríamos poner aquí muchos más, está la inesperada llamada del fisco. Cuando el inversor llega al momento del exit se puede dar cuenta que, lo que parecía una operación estupenda, quitándole impuestos se queda en algo no tan estupendo. Muchas operaciones no se llevan a cabo por esto, porque hace falta más dinero para que compense a todos. Quizá se pierda un tren que no vuelva. Mucho ojo con eso y que todos se asesoren bien antes de hacer una inversión para ver cuál es la mejor forma, fiscalmente eficiente, para hacerlo.

Y llegados a este punto vienen las métricas de los abnegados business angels. Como decía, llevaba años con ganas de escribir sobre esto porque siempre que lo contaba la gente me miraba raro. Lo que se decía por ahí era incompleto o incluso falso. Abrió el melón hace un tiempo Samuel Gil de JME con un gran post “Meaninigful VC Exits” y luego Pablo Ventura de Kfund profundizó con otro gran post “Cap tables y rondas, ¿a qué deberías aspirar?” . También hace unos días Jesús Monleón ponía en twitter “Three Core Principles of Venture Capital Portfolio Strategy“. El caso es que en ellos el foco está en los VC (venture capital=capital riesgo) de cierto tamaño y que invierten en fases posteriores a los business angels cuando la startup ya tiene mejor pinta. Ya no está recién levantada, ahora ya está duchada y bien peinada. O algo así. El riesgo todavía es brutal pero… un poco menor que para los business angels. Aquí siempre se dice que a un inversor siempre le parece un apostador el inversor que invierte en rondas anteriores no? bueno, fuera bromas, las estadísticas dicen que a los VC se les mueren menos de la mitad de las startups, que de la otra mitad sacarán algo de dinero y que de unas pocas sacarán mucho. Ahí está su clave, en la estadística y en dar con uno o dos cohetes entre 20 o 30 startups que tenían una pinta estupenda. La norma es la “power law” o los “home-runs”, es decir, que una o dos inversiones que sean un verdadero cohete serán las que marquen el resultado del fondo, la polarización es máxima. (recordemos que la gran mayoría de los fondos no es que no sean rentables sino que devuelven menos de lo captado). Casi nada con lo difícil que es este negocio. Encima, alucina!!, lo tienen que hacer con un horizonte temporal de varios años, entre 5 y 7 años para hacernos una idea. Con todos los males y plagas que pueden ocurrir en ese tiempo y con todo lo que puede cambiar el mercado, la tecnología, la sociedad y la economía en ese periodo.

Bueno, pues con todo y con eso, están en una posición privilegiadísima con respecto a los buenos de los business angels.

Los business angels tienen el papel más complicado. Tienen que ser los primeros. Es cierto que eso, a priori, puede traer retornos más grandes pero… la realidad es que tienen más riesgos que nadie y no suele acompañar el beneficio. Por otro lado, son especialmente necesarios porque sin ellos las startups no podrían llegar al nivel que necesitan los VCs para invertir en ellas. Es una carrera de relevos pero el primer tramo tiene una pendiente de la leche y la tienen que subir con sus propias botas, a.k.a. con su propio dinero, característica que define a un Business Angel, invierte sus cuartos.

Este buen inversor, si estuviese en su sano juicio, invertiría en bolsa, de forma ordenada y a largo plazo sabe que obtendría entre un 5% y un 7% sin despeinarse mucho. Un poco más si puede ir donde van los buenos. O si fuese más moderno e informado invertiría en los fondos indexados (guiño, guiño a los que están en ese mercado).

Bien, aquí tenemos a los business angels que, aparte de eso, quieren divertirse un poco más o van en busca de más emoción y en lugar de dedicarse a deportes de riesgo, hacen esto de invertir en startups. Aquí lo lógico es que esperen un retorno mucho más grande no? ya que nos ponemos… que sea el doble por lo menos, aunque un poco más tampoco haría daño. Si te fijas, un 15% de retorno anual compuesto o más es el ideal los fondos de VC, los business angels deberían tener un poco más. El caso es que (mira conversación) lo que sabemos de VCs y de business angels es que muy pocos, pero que muy pocos, obtienen esos retornos, es más, la gran mayoría palma pasta a lo bestia.

Al tajo, qué hace falta para conseguir esos números? hablamos de valoraciones? hablamos de diversificar? porque… de los riesgos que puede haber aún cuando las startups van genial ya hemos hablado. Siempre hay que tener eso en cuenta, que puede ir todo bien pero el exit es prematuro y no da el retorno necesario.

Primero decir que aquí no dice nadie ni mú. No tenemos tantos años de experiencia después de superar el luto de la burbuja del 2000. Solo dicen lo que tienen algunos, contados con los dedos de media mano. Sabemos retornos de Cabiedes & Partners, de Eneko Knorr y poco más, al menos que yo haya visto. (si alguno tiene datos públicos o quiere publicarlos estaré encantado de incluirlos). También sabemos datos de las startups exitosas de Seedrocket que desde 2008 lleva siendo sin duda una de las aceleradoras con más éxito en España. Según los datos del informe (2016) vemos que en 8 años habían hecho 70 inversiones y podían decir que 16 estaban siendo éxito aunque solo había 2 ventas (exits) seguro que ha habido varios early-exits para los primeros inversores y con buenas rentabilidades, quizá incluso en todos ellos y seguro que hay más de uno por llegar para sumarse a esos 16 casos de éxito. Esas cifras, 16 entre 70 hacen un ratio de 2,3 éxitos sobre 10. Si con el tiempo suman 5 éxitos más, hasta 21 sobre 70, y en todos ellos obtienen retornos, sería un ratio de 3 sobre 10. Es decir, los buenos buenísimos en primera fila tienen un estadística de 2-3 éxitos de cada 10 inversiones. A pesar de todos estos datos no hay cifras públicas (al menos que yo conozca) sobre los retornos de estas inversiones. Si existen o alguien quiere aportar datos serán muy bienvenidos.

Es algo realmente complicado. Pero ahora imagina cuán complicado será para los que no están en primera fila, los que no aparecen por todos lados y tienen una buena reputación y conexiones. Esos son unos pocos, cada vez hay más pero no tantos. Hay fondos que quieren acercarse al terreno de business angels invirtiendo tickets más pequeños pero… pocas operaciones. Los que están en primera fila, los conocidos, suelen hacer unas pocas inversiones al año, otros solo alguna, falta volumen. Un inversor debe diversificar y tener una estrategia clara, consistente y, además, aplicarla de verdad (eso dicen los que saben). Si los inversores buenos, conocidos y reputados aciertan 2 de cada 10 veces, imagina si solo inviertes en 2 ó 3 startups y encima no tienes la posibilidad de llegar a las buenas operaciones como hacen ellos ni hacer rondas de seguimiento para redoblar apuesta en las buenas. Las probabilidades de guantazo son altísimas. Ante estas dificultades para el común de los mortales de los business angels que no puede acceder a las buenas operaciones o que incluso no sabe cómo evaluarlas ha aparecido una opción de solución: el equitycrowdfunding. Estas plataformas solucionan muchos problemas para unos y otros. Acercan las operaciones a los inversores y los inversores a los emprendedores, simplifican todo el aspecto legal y lo estandarizan, aceleran sobremanera los plazos y ponen un poco de orden en algo que tradicionalmente no ha sido eficiente. Además, ya se están viendo y cada vez se verán más las operaciones lideradas por alguien con reputación, es decir, que hay alguien que pone su dinero donde pone sus palabras y aporta cierta confianza en que su criterio pueda ser más fino. Aquí que cada uno valore cada situación, ojo que una marca conocida, sea inversor, aceleradora o lo que sea, no es lo mismo que ser rentable.

En esto del equitycrowdfunding en España todavía estamos más verdes porque llevamos pocos años y, aunque ha habido ya algún exit temprano, es pronto para evaluar si esto, además de ser más eficiente, es bueno para los retornos, que es de lo que se trata. Lo que vemos en otros países no es fácil de comparar puesto que los ingredientes son diferentes, pasa lo mismo en la inversión sin plataformas. En cualquier caso, es una alternativa estupenda para unos y otros, sin duda hacía falta y creo que cada vez crecerá más con el modelo de líder-seguidores. Ojo que esto no es consejo de inversión, allá cada uno con sus dineros y con las operaciones en las que invierte. El riesgo de una startup es infinito y el retorno que compensa ese riesgo, generalmente, no se puede pagar con dividendos, además se suelen emplear para crecer, no para pagar a inversores iniciales. Por todo esto, lo suyo es que las inversiones puedan ser cohetes porque si solo pueden llegar a ser monovolúmenes, seguros pero lentos, no sabría decirte si compensa. Ojo que para mí lo quisiera eh!!, una buena startup monovolumen que paga varias nóminas y se mantiene en marcha es para hacerle varias estatuas a quien la haya creado y siga tirando de ella. Para esos casos seguro que hay otras opciones de financiación pero quizá no sean los business angels.

A partir de aquí, ahora ya sí, vamos a por las métricas de los business angels.

Un business angel español ha tenido que esperar tradicionalmente a que la startup supere el 10º cumpleaños para poder obtener retornos, los grandes exits que hemos tenido en España han costado ese tiempo, incluso más. Cada vez es cierto que ese plazo va acortándose porque hay más adopción de internet y el marketing permite crecer más deprisa. Engordar una compañía hasta niveles apetecibles para que alguien la compre quizá se pueda conseguir antes en estos tiempos. La últimas grandes operaciones como Trovit, Ticketbis y Habitissimo fueron 6-8 años, SocialPoint un poco más y Privalia se acerca a los 10 años. Operaciones extraordinarias por velocidad han sido Ducksboard, SinDelantal o LaNeveraRoja que se vendieron entre los 2 y los 4 años de vida. En la mayoría de esos casos, además ha habido varias rondas de inversión porque si no, es complicado crecer a esa velocidad y tener unos números grandes y bonitos.

Imaginemos las cuentas de un business angel que diversifica en 20 empresas, sería lo propio, como poquísimo, de ahí para arriba. El riesgo es desproporcionado así que… reparte. Si no quieres invertir en tantas, mejor que no hagas nada porque la broma te puede salir un pelín cara. Pensemos que no eres de los inversores top, que tú, en lugar de acertar en 2 de cada 10, aciertas un poco menos, en 2 de cada 20. La realidad es que tampoco es que sean 2 de cada 10 en el caso de los buenos, los que saben cuentan que hay alguna empresa más que funciona pero que devuelve poco dinero, quizá lo puesto y eso no es significativo para los retornos que se buscan, casi podemos despreciarlo para nuestro ejemplo. (en cualquier caso nos tenemos que fiar de lo que nos cuentan porque ya hemos visto que aquí no hay informes ni siquiera por encima)

En el ejemplo tampoco tengo claro que un inversor no-top pueda llegar a ese 50% de acierto sobre uno top. Las estadísticas de VCs nos dicen que las gráficas de retornos de los que no están en el top5% caen en picado así que… pero bueno, pongamos el ejemplo, no para quedarnos con las cifras sino para inspirar la reflexión y que cada uno haga las matemáticas más optimistas o menos.

Invertir en 20 empresas, debes decidir cuánto inviertes, lo formal es que a esta actividad de riesgo no dediques más allá del 5%, como mucho el 10% de tu capacidad de inversión. Si pones 1.000€ en cada startup, serán 20.000€ en total y eso diría que tienes entre 200.000€ y 400.000€ entre todas tus inversiones en bolsa y otros activos. A partir de aquí te metes en todas las redes posibles, tienes contactos, te mueves, te metes en las plataformas de equitycrowdfunding, vas a eventos, te dejas ver, etc. Con todo eso vas recibiendo dealflow (flujo de proyectos) y vas evaluando operaciones. Con eso decides dónde invertir y haces 6 ó 7 operaciones al año por ejemplo, o menos, pero para el ejemplo podemos tomar esa cantidad. Para que te hagas una idea, piensa que los business angels profesionales invierten en 1 de cada 100 operaciones que ven, es decir, que si inviertes en 6-7 deberías haber visto (quizá no evaluado en profundidad pero sí visto) al menos 600 oportunidades. Puedes llegar a ese nivel? Tienes dealflow suficiente? Quizá las plataformas sí o te interesa coinvertir con otros que sí tienen ese nivel de presencia. Ojo porque si no tienes ese nivel igual tu expectativa no es tan buena como 2 éxitos de cada 20 sino que si solo tienes acceso a dealflow de segunda solo aciertas la mitad de eso. Ahí se empiezan a complicar mucho las matemáticas. Sin duda alguna mejor que inviertas acompañando a gente que sabe, que pueda guiarte y que tenga acceso al buen dealflow.

Qué retornos deberías tener para que sea una actividad rentable?

Qué valoraciones de entrada y de salida deberías tener en tus startups para que puedan darte esos retornos?

Qué facturación o qué métrica deben cumplir esas startups para poder venderse por esa valoración y que te ofrezca esos retornos a tu portfolio?

Estas preguntas tienen respuestas en el ejemplo pero obviamente necesitan de una horquilla flexible en cuanto a los datos. Aquí 1 1 no son dos, las épocas y las fiebres varían, un ecommerce no es lo mismo que un marketplace ni que un SaaS ni los años en los que estemos sin iguales ni la economía es plana.

Si el inversor invierte en 20 operaciones, son 20 x 1.000€ a lo largo de 3 años. Si quiere obtener un retorno de un 15% anual compuesto eso significa que a los 10 años debería obtener algo más de 3x lo invertido, es decir, aprox 60.000€. Y si puede tener exits antes, entre los 6-7 años debería obtener entre 1,75x y 2x lo invertido, aprox. 35-40.000€. Pensemos que si el inversor invierte en capital semilla lo normal es que tenga que esperar más años puesto que si tiene un early-exit quizá no va a poder tener los retornos equivalentes proporcionales.

Ahora bien, si solo tenemos 2 startups que funcionan de esas 20 invertidas (50% de lo que podrían conseguir los top inversores), todo el rendimiento nos lo tienen que dar entre esas 2, es decir, entre 20.000€ y 30.000€ por startup. Aquí es donde vemos que si alguna startup más nos devuelve lo puesto (1.000€) o un poco más tampoco cambia mucho las matemáticas. Pensemos que si somos un inversor que no está en el top con el mejor dealflow tampoco tendremos muchas más oportunidades. Por tanto, en cada startup que vayamos a invertir deberemos buscar que nos retorne ese dinero, luego acertaremos en alguna y con suerte nos saldrán las cuentas. Es decir, en cada startup que invirtamos 1.000€ nos debería retornar entre 20x y 30x aprox. no? Aquí entra eso que solemos oír que un inversor busca que cada startup le de un 10x lo invertido pero, amigo, eso es en VC, en el escalón anterior de los business angels, aquí debe ser más porque la mortandad de startups es mayor, hay más riesgo y, permíteme que insista, el dealflow no es tan bueno. Y ojo!!! que ese múltiplo no es el que tiene que aumentar la valoración de la startup, ese será mayor porque tenemos que tener en cuenta al gran enemigo (bueno, no siempre es enemigo): las diluciones.

Por tanto aquí no podemos hacer lo que quizá haya pensado alguien, si invierto en una startup a una valoración de 600.000€, esa startup se tiene que vender a 20x o 30x para que salgan las cuentas, y listo no? es decir, por entre 12 y 18 millones de €. Se olvidaría del pequeño detalle que hemos comentado, que una startup que aspire a jugar en esa liga suele hacer varias rondas de inversión y eso tiene la indeseada consecuencia de la dilución. Y aquí viene una de las limitaciones de la mayoría de los business angels: que quizá no tengan la opción de hacer rondas de acompañamiento/seguimiento (follow on).

Todo buen inversor debería reservarse al menos la mitad de su dinero para poder acompañar en el futuro a las startups que sí funcionan y redoblar apuesta. El problema viene cuando esas rondas son más potentes y tienen que venir inversores grandes que que no permiten que ese pequeño inversor ponga unos pocos euros más. O simplemente no quieren que siga en la empresa y le paga un pequeño retorno para que salga. Ahí habría perdido la oportunidad de sacar verdadero partido de una inversión que pintaba bien, le han cortado las alas. Un buen inversor siempre te dirá que las claves de inversión son 3:

- poder elegir entre las mejores oportunidades. Dealflow inmejorable.

- poder redoblar inversión en los ganadores para evitar dilución o incluso ampliar posición. Follow on.

- un pacto de socios que proteja de los inevitables peligros y no te deje sin voz ni voto.

Hablando de esa dilución, imagina que esa startup que ahora hace una ronda con una valoración de 600.000€, en unos meses hace otra a valoración 2,5 millones de € (captando 500.000€) y luego otra a 10 millones de € (captando 2MM€). Sería algo esperable. No me meto en que haga más rondas porque entonces se empieza a complicar y ese inversor inicial queda perdido ante la posible tempestad, aunque puede ser un super exitazo, no hay que pensar mal. Cuando veas que una empresa hace varias rondas seguidas, suele ser mala señal para los inversores iniciales. Quizá sea bueno para la empresa en su conjunto pero quizá no tanto para ese inversor, todo depende de las condiciones.

En esos casos y si el emprendedor ha hecho las cosas razonablemente bien, todos os habréis diluido solo un 20% en cada ronda (podría ser mucho peor). Eso quiere decir que el % que tú tuvieses con tu inversión se convertirá al final de la carrera en x%*0,8*0,8=0,64x%, es decir, en el 64% de lo que tuvieses al principio, si la negociación ha sido más dura y la dilución ha sido del 25% en cada ronda, estaremos hablando que acabarás con la mitad o menos de lo que tenías. Siguiendo nuestro ejemplo, si invertiste a 600.000€ post money, con tus 1.000€ tenías un 0,166% de la empresa. Por tanto, después de la primera ronda tendrás 0,166*0,8=0,1328% y al final de las dos rondas con esas diluciones tendrás un 0,166*0,64= 0,1066%.

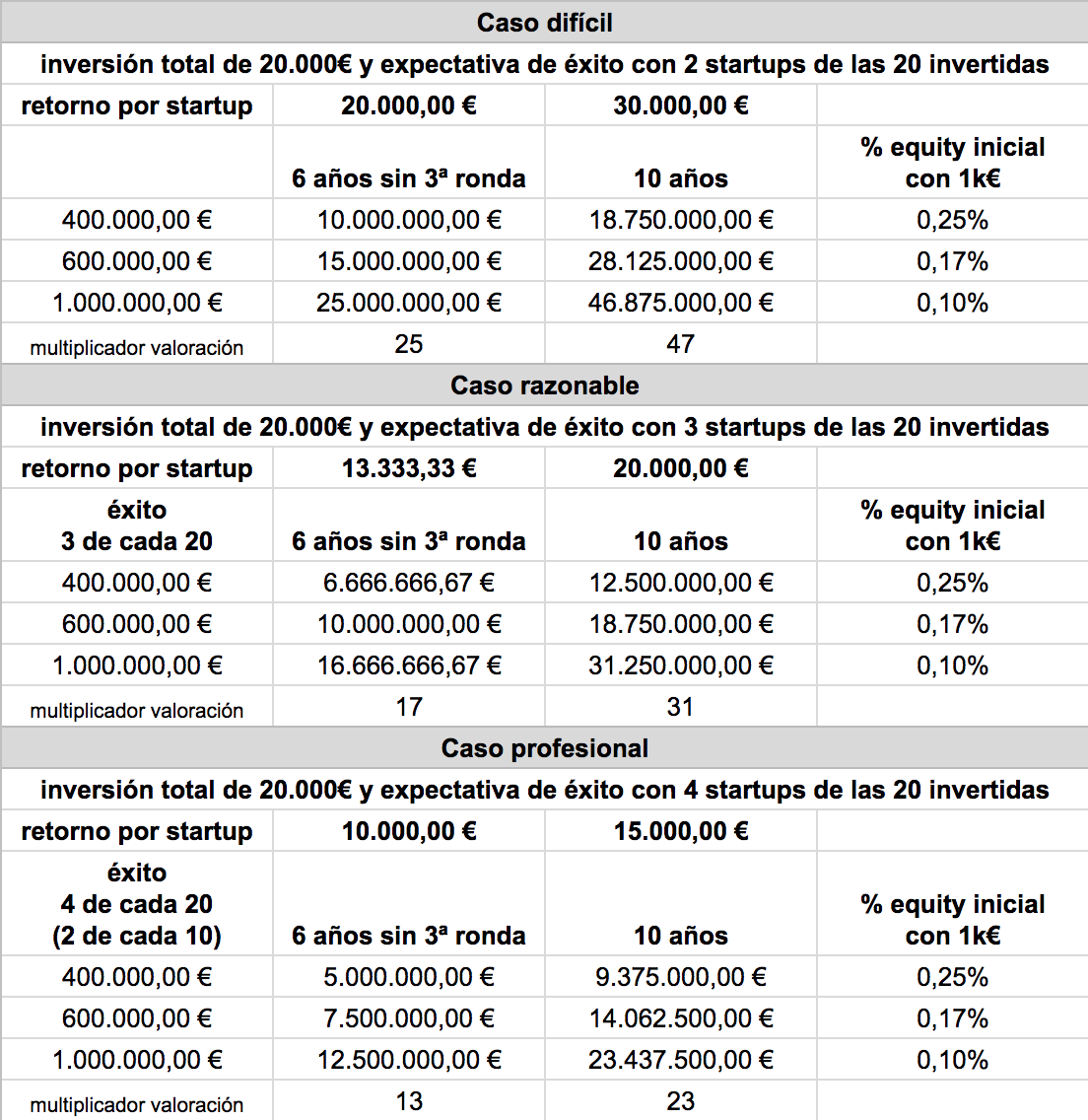

Seguimos: por qué valoración debe venderse una empresa para obtener 20.000€ (6 años) ó 30.000€ (10 años) teniendo el 0,1328% ó el 0,1066%? Vamos a considerar que a los 6 años no ha hecho la ronda grande para ponerlo más fácil, es decir, solo ha tenido un 20% de dilución.

El resultado es que esa startup debería venderse por entre 15 y 28MM€, es decir, entre 25x y 47x su valoración inicial de 600.000€.

Por tanto, imaginemos un ecommerce que en condiciones normales tirando a optimistas quizá pueda venderse por 2x su facturación, eso significa que esa startup debería llegar a su 6º-7º año de vida con al menos 7MM€ de facturación habiendo captado solo su primera ronda, la de los business angels, en la que solo se diluyeron los emprendedores y FFF (imaginemos 150.000€), más la ronda de 500.000€. Cualquiera te podrá decir que eso no es ni mucho menos fácil, solo lo consiguen los mejores.

Por otro lado, si nos vamos a los 10 años, ese ecommerce debería facturar 14MM€ habiendo captado 150k€ 500k€ 2MM€. Muy difícil de conseguir también.

Y ahora viene cuando la liamos de todo. Imagina que la startup puede llegar a conseguir esas facturaciones y surge la oportunidad de venta:

Si ocurre antes de la tercera ronda que entren los grandes VC con los 2MM€ será más fácil, solo estaréis los emprendedores, algún FFF, los primeros business angels y los que hayan puesto los 500.000€. Si se vende por los 15MM€, los que pusieron los 500.000€ se llevarán el 20%, es decir, 3MM€, un multiplicador de 6x. Pero esos tienen casi el mismo riesgo que los business angels y un poco más que los VCs, por tanto, si esa empresa va bien quizá quieran mucho más multiplicador, a pesar de que haya sido en poco tiempo y la rentabilidad no sea mala, quizá prefieren que se haga más grande y esperar a mayor retorno por si esta inversión es una de las buenas. Tienen que pensar en rentabilidad de fondo completa. Aquí vemos que lo que es un gran exit para los primeros inversores y para los emprendedores… quizá no lo sea tanto para el resto de inversores. Y ahí viene la negociación interna y la aceptación o no de la oferta. Aquí el pacto de socios puede agilizar o dificultar todo esto y el último inversor seguro que tiene mucho que decir. Probablemente los primeros business angels sean los más débiles aquí. A priori debería ser una muy buena operación pero… quién sabe.

Quizá los que han puesto los 500.000€ en realidad sean los grandes VCs con su primer ticket (sería lo normal) y quieran esperar a poner los otros 2MM€ para convertir la empresa en un súper éxito.

Luego podemos ponernos en el segundo caso, 10 años, donde la oferta buena para los business angels sería de 28MM€, un multiplicador de 47x sobre la valoración de 600.000€ a la que entraron, y un x30 en su inversión, casi nada!!!. Para que un ecommerce se venda por ese dinero debería facturar 14MM€ habiendo captado 2,65MM € (150.000 500.000 2.000.000€). En este caso, los inversores, pensando que son los mismos que antes, tendrían el primer 20% (ahora convertido en 16% por la dilución posterior) y el 20% final de la inversión grande, es decir, controlarán el 36% de la empresa. Con 28MM€ de exit les corresponden 10MM€. Eso sería un multiplicador de 4x sobre su inversión total: 500.000€ 2.000.000€. Sin duda un dineral pero quizá no demasiada rentabilidad para lo que podría ser el éxito esperado. Ese inversor de capital riesgo necesita retornos mayores (revisar enlaces anteriores). En este caso, como en el anterior, dependerá de cómo sea ese inversor (fondo) en la negociación. Si ese inversor quiere aguantar más para ver ofertas mejores, para facturar más, para meter más inversión y crecer más rápido o si acepta la operación.

También puede parecer que este caso es demasiado pesimista pero te recomendaría no caer en esa trampa. Si no estás en primera fila y los astros se alinean de verdad, puede ser mucho peor. Las estadísticas de inversiones de las que hay datos dicen claramente que: o estás entre los mejores o palmas pasta. Así de claro. No hay mucho término medio.

Por otro parte hay mucha diferencia según el tipo de empresa: sea ecommerce, sea SaaS, sea marketplace o sea una startup de tecnología. Como verás en un enlace anterior de Samuel Gil, las valoraciones son diferentes: un ecommerce puede venderse por 2x facturación, un SaaS quizá por 5x y un marketplace por 1x. Todo depende los márgenes que tengas. Según la operación concreta lo mejor es ver operaciones que se hayan hecho públicas y sean de poco tiempo atrás para poder comparar y tener una base para valorar tu caso.

En el cuadro adjunto habrás visto que hay una diferencia sustancial dependiendo de la valoración a la que entras en la inversión. Teniendo en cuenta las limitaciones de un business angel en cuanto a las rondas follow-on y el escaso poder de negociación futuro, más todavía. En España podemos pensar que hay unos rangos de valoraciones de startups más o menos estándar. (voy a ponerlos a riesgo de que me caigan palos por todas partes)

Una startup que entra a una aceleradora en la que le pueden poner algo de dinero, pensemos en 15-20.000€ y tiene un proceso de aceleración que también vale dinero, pensemos en que todo ese conjunto puede estar valorado en 20-30.000€. Aquí hay que tener cuidado, no me voy a extender pero.. ojo con lo que dan y con lo que piden. El emprendedor debería preguntar a todos los que pueda que hayan pasado antes por ahí. Siempre habrá gente contenta y descontenta, que cada uno se quede con lo que crea conveniente. Que valore lo que quiera valorar, no lo que le digan que vale noscuantosmileuros.

Resumiendo, un buen proceso de aceleración de varios meses con mentores buenos a la disposición del emprendedor vale dinero, hay que pensar que es un master. Si hacemos unas cuentas muy grosso modo podemos asumir que si todo eso (cash master) son 30.000€ y si se quedan un 10%, la valoración (pensando fácil en postmoney): sería unos 300.000€. Esta fase viene determinada por un equipo complementario y un principio de producto en marcha o casi. Suele ser una aproximación a 100-150.000€ por cada crack en el equipo. Como suele/debe haber 2-3, ahí lo tienes. Lo cierto es que en esta fase no deberían necesitar dinero y no deberían diluirse pero si creen que el proceso de aceleración les vendrá bien, por mi parte me parece perfecto pagar ese master con equity si no hay otra opción.

A partir de ahí, cuando las startups salen del proceso, o el equivalente, tienen un producto en marcha y empiezan a tener validación de mercado. En ese momento que ya se empieza a ver el cielo azul, parece que aquello tiene sentido y se necesitan dineros para darle alegría. Ahí puede venir una primera ronda de unos 150-200.000€ aprox. en los que suele haber 50%-50% de dinero de business angels (inversores privados y/o FFF) y dinero público, generalmente de ENISA o de otros organismos regionales que han sido clave en los últimos años. Ahí podemos ver que la deuda pública no consume equity y los inversores ponen 75.000€ por un… digamos… 15%. Eso supondría una valoración postmoney de 500.000€ (en los que los 75.000€ suponen el 15%). Sería lo mismo que decir que la valoración premoney es de 425.000€. Aquí estaríamos suponiendo un aumento de valor en la startup de un 40% (desde los 300.000€ de valoración a los que entró la aceleradora). Aquí es evidente decir que nadie pagaría 425.000€ por lo que hay hecho pero dentro de la reglas que hemos visto en todo esto, la dilución importa y no debe ser excesiva para que los emprendedores no pierdan capacidad ni recompensa. Derecho consuetudinario lo llamarían algunos.

Ojo, en todo esto las variaciones pueden ser inmensas: no es lo mismo un equipo que otro, un track record que otro, unos años que otros y un desarrollo de la empresa que otro. Hablo de estándares para el común de los mortales. Si una startup tiene activos mucho más poderosos, habrá que pagarlos.

A partir de estas fases depende de lo conseguido y del ritmo de crecimiento. Quizá podría arriesgarme a decir que una startup que ya tiene unas ventas decentes, unos pocos miles de euros mes a mes, etc. podría estar entorno a 1M€ de valoración. Toma esto muy grosso modo por favor. En definitiva todo tiene que tener una progresión razonable y doblar valoración entre rondas no es descabellado así como no pasarte de un 25% de dilución. Eso te marcará más o menos el dinero a captar y la valoración a poner.

A partir de aquí decir solo un par de cosas más:

Querido emprendedor:

En una inversión de 200.000€, una valoración de 1.000.000€ o una de 1.300.000€ puede parecer muy diferente, tremendamente diferente, pero solo supone una diferencia de ceder un 15% ó un 20%. Olvídate de tu ego. A algunos les parecerá una barbaridad pero piénsalo dos veces por favor. Para los emprendedores es solamente un 5% menos. No diré que no es nada pero tampoco es para rasgarse las vestiduras. Para los inversores es un 33% más por el mismo precio. Del 15% al 20%. Casi nada!!!! Si tienes la opción de elegir, quédate con el mejor inversor, con las mejores personas y con las mejores condiciones del pacto de socios, que hay mil trampas para que ese 5% te pueda costar la salud. Quédate con los buenos, no con los baratos.

Querido inversor:

la moraleja de todo esto es que:

- el dealflow es la clave del éxito.

- las rondas follow-on son clave del éxito.

- los pactos de socios son clave del éxito.

- la suerte es la clave del éxito.

y, por último:

- hay que pensar que pueden alinearse los astros y que una startup vaya genial pero llegado el momento resulte en una rentabilidad insuficiente para unos u otros.

Aquí la experiencia es un grado y nunca recomendaría invertir en solitario, aunque se vea claramente que la startup va a ser la repera (eso ya lo hacen los emprendedores), si es posible es muy recomendable acercarse a los inversores que saben (algunos dan opción de invertir conjuntamente a través de algunas plataformas), asistir a cursos, leer, etc.

Por último, si tuviese que hacer alguna recomendación:

A los inversores les diría que no inviertan de forma amateur, que lo hagan de forma ordenada. Si dentro de un tiempo nos encontramos con que mucha gente ha perdido su dinero por invertir en startups nos encontraremos con un ambiente nada favorable, con una sociedad absolutamente recelosa de todo lo que suponga inversión, startups y crear empresa.

A los emprendedores... amigos míos… fijaos bien donde os metéis porque esto en las películas suena de miedo, cuando salen en prensa los exits millonarios suenan todavía mejor pero eso es el resultado de un trabajo infinito y solo llegan muy pocos. No diré que no hay que intentarlo, en absoluto, pero hay que dominar el terreno, no siempre hace falta inversión, en serio, dadle una vuelta de tuerca para ver si podéis hacerlo sin inversión de nadie, buscad un buen abogado, preparad un pacto de socios bien asesorados y procurad ir acompañados de las mejores personas que encontréis.

Todo esto es fruto de haberlo vivido en carnes propias, sin final feliz todavía, de haberlo vivido en carnes ajenas de amigos, de la experiencia de muchos y sobre todo gracias al viaje profesional (y a la amistad) de hace años con el gran Javier . Muchas gracias majo ;)

Feliz 2018 a tod@s