En los últimos tiempos, la economía sumergida y el fraude fiscal han cobrado una relevancia notable en el debate público en España. Esto se debe, en parte, a la inclusión en el Plan de Recuperación, Transformación y Resiliencia (PRTR) de la componente 27, “Medidas y actuaciones de prevención y lucha contra el fraude fiscal”, que establece una serie de compromisos con la Unión Europea. Además, se ha popularizado la idea de que la pandemia de Covid-19 ha modificado hábitos y conductas, contribuyendo a la reducción de estos problemas en España. En un reciente artículo publicado en la revista Cuadernos de Información Económica, publicada por Funcas, evalúo la verosimilitud de esta hipótesis a la luz de las estimaciones y cálculos más recientes.

Dos ideas previas importantes. La

primera es que economía sumergida y fraude fiscal son dos conceptos estrechamente

relacionados, pero no sinónimos. En particular, el segundo se refiere a la

evasión deliberada de las normativas tributarias, sin que necesariamente exista

economía sumergida previa o en paralelo. La segunda idea es que cuantificar la

economía sumergida es complicado debido a su naturaleza evasiva. Por ello, los

métodos más utilizados se basan en el análisis de variables macroeconómicas

correlacionadas con la economía sumergida. En cuanto al fraude fiscal, las

estimaciones pueden centrarse en impuestos específicos o adoptar un enfoque más

amplio, considerando la economía sumergida y aplicando la tasa efectiva

promedio de impuestos de la economía formal a esta base imponible evadida; un

enfoque metodológico sencillo pero que es mirado con recelo por buena parte de

los especialistas.

El Plan Presupuestario para 2023 del Gobierno de España argumentaba que las políticas de protección de rentas implementadas durante la pandemia han incentivado el afloramiento de la economía sumergida. Programas como los ERTE, la prestación extraordinaria para autónomos y el Ingreso Mínimo Vital han contribuido a que trabajadores en la economía irregular se formalicen. Según el Gobierno, estas medidas habrían facilitado el afloramiento de unos 285.000 afiliados a la Seguridad Social hasta el verano de 2022. En abril de 2023, la Actualización del Programa de Estabilidad 2023-2026 destacó el impacto en los ingresos tributarios, atribuyendo el aumento de la ratio de ingresos públicos sobre el PIB a la lucha contra el fraude y el afloramiento de la economía sumergida, que a su vez habrían sido impulsados por un cambio en la conciencia fiscal derivado de la pandemia y el crecimiento de los pagos con tarjeta frente a los pagos en efectivo.

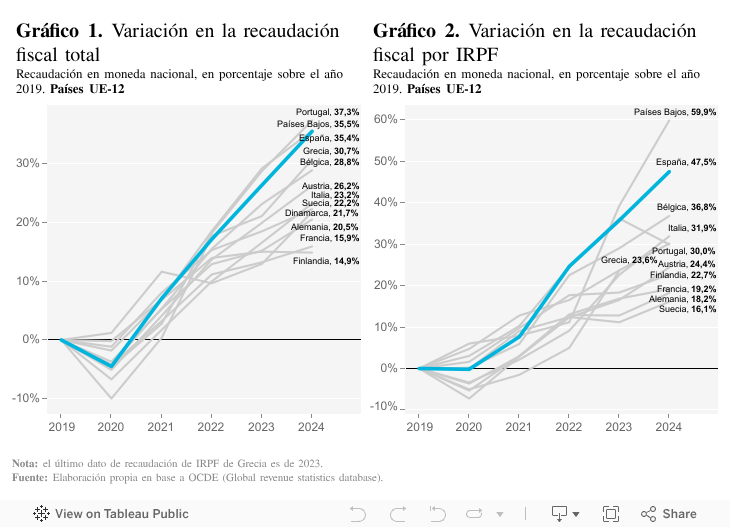

Los análisis internacionales sobre economía sumergida pospandemia y que incluyen a España son todavía muy escasos; y hay que tomarlos como preliminares. En todo caso, muestran un aumento de la economía sumergida en 2020, seguido de una reducción significativa. En concreto, las estimaciones de Schneider y Asllani sitúan la economía sumergida en el 15,8% del PIB en 2022; un punto y medio por debajo de la media de la UE-28. También la brecha de cumplimiento en el IVA en España ha mostrado una notable mejora. Según la Comisión Europea, España sería el tercer país de la UE-27 en cumplimiento, con una brecha que se redujo de poco más del 5% en 2020 a solo 0,8% en 2021. Por su parte, la recaudación impositiva en España ha sido muy expansiva. El peso de los impuestos y cotizaciones sociales sobre el PIB pasó del 35,4% en 2019 al 38,3% en 2022. Este crecimiento, que no se observa en el resto de la Unión Europea, podría atribuirse a las mejoras en el cumplimiento tributario y la reducción de la economía sumergida; pero también al efecto de la inflación, sobre todo en el caso del IRPF, y la infraestimación del PIB nominal. Estudios recientes, como el de García-Miralles y Martínez Pagés del Banco de España, confirman que la inflación ha sido un factor; y los análisis de Francisco Melis y Miguel Artola invitan a pensar que puede que se produzcan correcciones al alza adicionales en el nivel del PIB.

En resumen, aunque existen algunas razones para el optimismo, es necesario continuar afinando las estrategias y mejorar los cálculos sobre economía sumergida y fraude fiscal para consolidar y avanzar en los logros alcanzados. Los datos sugieren que efectivamente España podría haber mejorado su posición relativa en el último trienio. Sin embargo, necesitamos un análisis más profundo y detallado sobre la economía sumergida y el fraude fiscal.

Este artículo se publicó originalmente en el diario Cinco Días