Van a llover cifras y cifras económicas. Algunas

las buscaremos como asidero de esperanza. Otras llegarán como baño de realidad.

Queremos ver brotes verdes. Es natural porque es importante fijar alguna

referencia sobre cuándo mejorarán las cosas. Cuando se producen crisis de

naturaleza más o menos conocida (financieras, cambiarias) las estimaciones

varían a menudo porque son momentos de dificultad extrema para la predicción.

Las desviaciones entre previsiones y realidad en la última crisis fueron muy

considerables. Es más, incluso el procesamiento de datos estadísticos es más

complicado en momentos de perturbación económica y son frecuentes revisiones

muy considerables de los mismos en los años que siguen a los de mayor

incidencia de las crisis. Sumen a todo esto un factor de incertidumbre no

habitual —una pandemia cuyos efectos no

se sabe si remitirán o volverán— y saquen sus propias conclusiones.

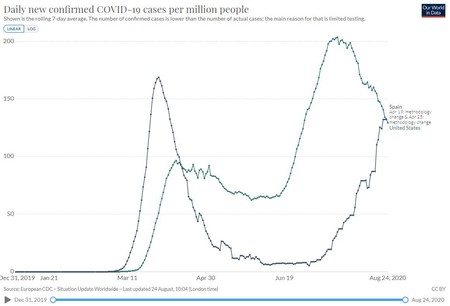

«Parece que hemos salido antes de la situación más crítica. Sin embargo, a escala global, el grado de incidencia sigue muy elevado. Nuestra economía es abierta y no va a ser ajena a las dificultades para la recuperación global, con EE UU a la cabeza».

Santiago Carbó

Entre los brotes verdes de los que se habla

aparecen posibles repuntes en el consumo. También un posible tirón de la

industria manufacturera a partir de junio, aunque el

dato de mayo de la producción industrial en España publicado este lunes

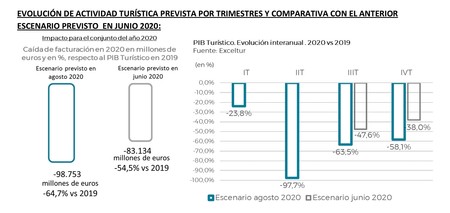

fue malo (27,3% de caída ese mes). O la voluntariosa consideración de que el

año turístico, aun siendo malo, no será tan catastrófico como se esperó en su

momento. Pero la realidad parece machacona. La apertura de espacio aéreo no

parece traer el movimiento turístico esperado, al menos de momento. Y los

tirones del consumo pueden responder más a puntos de referencia muy bajos

durante el confinamiento que a una tendencia sostenida. Parece que el ahorro

por ahora se impone, prima la precaución. No podemos olvidar que en esta crisis

navegamos al revés que en la anterior. Parece que hemos salido antes de la

situación más crítica. Sin embargo, a escala global, el grado de incidencia

sigue muy elevado. Nuestra economía es abierta y no va a ser ajena a las

dificultades para la recuperación global, con EE UU a la cabeza. Parece incluso

que algunas economías avanzadas centran todas sus esperanzas en una vacuna o

tratamiento eficaz rápido, concibiendo como inevitables nuevos momentos de

intensa incidencia del virus en los próximos meses y la dificultad (si no

imposibilidad en algunos casos) de volver a cerrar la economía.

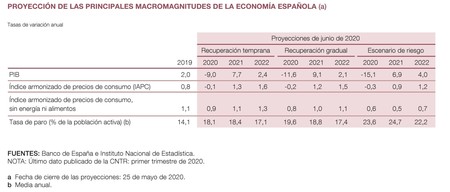

Algunas de las más reputadas instituciones que ofrecen previsiones, como los bancos centrales, son conscientes de estas dificultades estadísticas y ofrecen rangos de estimación en función de diferentes escenarios. Dos de los indicadores que utilizan y que, en cierto modo, orientan su política, son la inflación o los índices PMI, que recogen las opiniones empresariales sobre el curso que seguirá su actividad. No nos llevemos a engaño. En estos momentos recogen cifras volátiles y no completamente fiables como astrolabio estadístico. Lo reconocen los propios institutos que los publican. En los próximos meses, las referencias van a ser los tallos —las tendencias que se consoliden— aunque siempre busquemos, por nuestra condición humana, brotes verdes para encontrar algo de consuelo.

Este artículo se publicó originalmente en el diario El País.