La inflación general está a punto de cruzarse con la subyacente: hemos atajado el problema del corto plazo pero qué pasa con el largo plazo

Las buenas noticias sobre la inflación no dejan de llegar. Hace poco comentábamos que las perspectivas eran bastante más halagüeñas de lo que parece, pero es que los últimos datos indican que España es el país con menor inflación de la UE en noviembre.

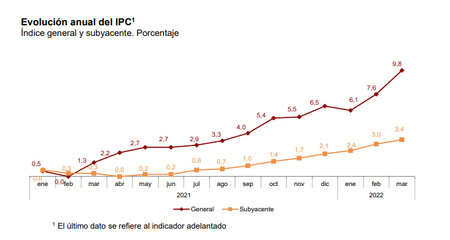

Sin embargo ahora el dato en el que hay que fijarse bien es el de la inflación subyacente, es decir, la inflación si excluimos los precios energéticos y alimentos no elaborados. Este indicador es menos volátil y aunque está plano en los últimos meses, no acaba de moderarse.

¿Por qué la inflación subyacente es importante?

El índice general de inflación es muy volátil ya que está influenciado por cambios de muy corto plazo, como son los precios energéticos y los alimentos no elaborados. Es decir, están muy influenciados por commodities que dependen de precios internacionales.

Indicador adelantado Índice de #precios de consumo #IPC. Noviembre 2022

Variación anual: 6,8%, medio punto por debajo de la de octubre

Inflación subyacente. Tasa anual: 6,3%, aumenta 1 décima

Nota de prensa: https://t.co/moyrDSlH8y

Resultados: https://t.co/a8nE3zqaRQ@es_INE #INE pic.twitter.com/85PaJ5M5mE— INE España (@es_INE) November 29, 2022

Si excluimos estos factores del cálculo de la inflación tenemos un indicador más a largo plazo de cómo evolucionan los precios. Y por tanto si este valor es alto es más preocupante que si el índice general lo es, pues estamos ante efectos de segundo orden, implicaciones de que la elevación de precios de factores como el energético se están propagando al resto de la economía.

¿Qué implica que se vayan a cruzar el índice general y el de subyacente?

En los últimos datos dados por el INE estamos viendo que la inflación general está a punto de cruzarse con la subyacente. Todas las medidas del Gobierno para reducir la inflación, que han sido muy efectivas pero a costa también de mucho gasto (el descuento en carburantes, por ejemplo), no están teniendo gran impacto (de momento) en la subyacente.

Ya lo tenemos. La general a punto de cruzar desde arriba a la subyacente. Los meses que vienen tendremos el cruce a menos que la subyacente empiece a ceder. Más wait & see por ahora. Pero si la subyacente no cede... pic.twitter.com/MCXTejYhhL

— José A. Herce ?? (@_Herce) November 29, 2022

Es cierto que el indicador de subyacente tiene cierto retraso respecto al general. Al igual que tardó en subir una vez que los precios energéticos se dispararon, ahora tardarán en caer. Pero si no lo hacen, si la inflación subyacente sigue elevada y por encima del índice general es que estamos tapando un problema: estamos gastando mucho dinero públicos para reducir los precios energéticos pero esta reducción no acaba de propagarse al resto de la economía y los problemas de inflación son más serios de lo que pensamos.

Habrá que esperar unos meses para ver la evolución de la inflación subyacente, para ver si el problema de inflación ha sido simplemente temporal o es algo estructural que ha llegado para quedarse y de difícil solución. Igual que nosotros el BCE también lo estará mirando para determinar la política monetaria.