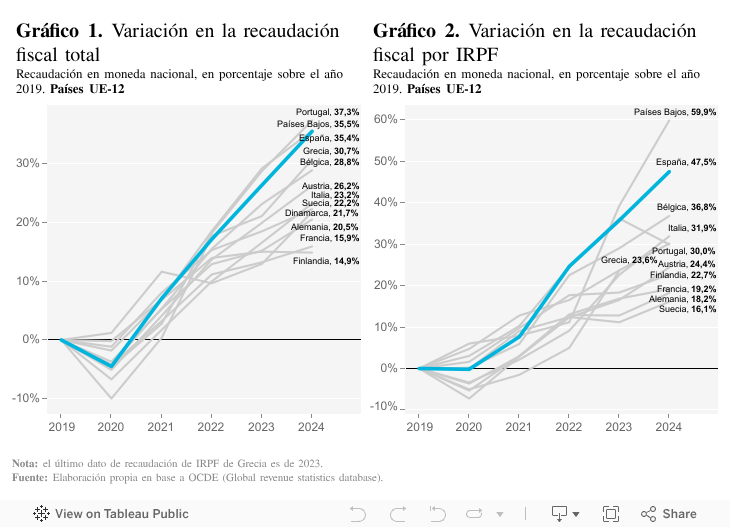

La actualización de las previsiones macroeconómicas y fiscales (APMF2024) enviada el pasado mes de abril a Bruselas proyecta para nuestro país un déficit del 3% en 2024 y del 2,5% en 2025. Se trata de unas previsiones que, en ausencia de presupuestos, están expuestas a una importante incertidumbre. Por lo que respecta a 2024, las cifras de recaudación del primer trimestre publicadas por la Agencia Tributaria muestran un crecimiento conjunto del 7,5% en las cuatro principales figuras impositivas (IRPF, IS, IVA, IE). Aun siendo un crecimiento robusto, se encuentra por debajo del 8,9% de aumento esperado para el total de ingresos impositivos en 2024, de forma que, aunque queda más de medio año por delante, estas cifras generan por sí solas dudas de que los ingresos permitan recortar el déficit hasta el citado 3% en 2024.

Entre los factores que ayudarán a alcanzar un nivel suficiente de ingresos en 2024 se encuentran: (i) la buena marcha del IRPF durante el primer trimestre con un crecimiento del 8,8%, (ii) la retirada de las rebajas impositivas sobre electricidad, gas y alimentos, (iii) la reintroducción del Impuesto sobre la Producción de Electricidad, (iv) la recaudación que aportarán los tributos sobre los sectores financiero y de energía y, por último, (v) el impacto de la inflación en la recaudación de impuestos. De acuerdo con Banco de España, alrededor de un tercio de los 38.000 millones de incremento de la recaudación de IRPF entre 2021 y 2023 se explica por la progresividad en frío, de lo que se puede inferir que la inflación podría aportar alrededor de 2.000 millones extra de recaudación en 2024. En el caso del IVA, a partir de las estimaciones publicadas en Funcas, la inflación podría generar alrededor de 800 millones de euros extra de recaudación. En sentido contrario, un factor que distorsionará estas expectativas positivas es la sentencia del Tribunal Constitucional sobre la modificación del Impuesto de Sociedades en 2016, que obligará a devolver alrededor de 4.000 millones de euros a lo largo de 2024 y 2025.

Por lo que respecta al gasto público, la Comisión Europea instó a España a limitar al 2,6% el crecimiento del gasto primario en 2024. Sin embargo, AIReF prevé un crecimiento del 4%, con una desviación de alrededor de 8.800 millones de euros. Excepto esta institución, la mayoría de organismos nacionales e internacionales prevén desviaciones del déficit por encima del 3%. El Banco de España, en su caso, lo sitúa en el 3,5% del PIB; recuérdese que cada décima supone alrededor de 1.500 millones de euros. El déficit del conjunto de las administraciones estará, además, condicionado por el comportamiento presupuestario de la Seguridad Social y de las Comunidades Autónomas. Estas últimas recibirán alrededor de 154.000 millones de euros en 2024 (134.000 millones de entregas a cuenta, a los que se unirán alrededor de 20.000 millones de la liquidación provisional de 2022).

La previsión del 2,5% de déficit en 2025 incorpora incertidumbres adicionales en un contexto de aplicación de las nuevas reglas fiscales. En el escenario inercial, las estimaciones de AIReF y Banco de España sitúan el déficit por encima del 3% a partir de 2025. La señal enviada a Bruselas con la APMF2024 ha de interpretarse positivamente, como un compromiso con el objetivo del 3% y, por tanto, con la confianza de no comenzar el nuevo período de reglas fiscales con un déficit excesivo, marcando así distancias con Italia, Francia o Bélgica. La comparación entre los años 2019 y 2025 —período comprendido entre el año pre-covid y el primer ejercicio de aplicación de las nuevas reglas fiscales— muestra que el ajuste del déficit descansaría en mayor medida en lado de los ingresos. Concretamente, los ingresos crecerían 3,7 puntos de PIB (del 39,2% a 42,9%), frente al incremento de 3,1 puntos en los gastos (42,3% a 45,4%). Sin embargo, dado que la APMF2024 no ofrece detalles, se abren interrogantes sobre las medidas específicas en que se basa tal proyección para conseguir un aumento de la recaudación de alrededor de 33.000 millones de euros de ingresos impositivos entre 2024 y 2025.

Para concluir, cabe señalar que las nuevas reglas fiscales aportan más transparencia y sencillez, al emplear el gasto primario de cada país como variable clave para asegurar la sostenibilidad de la deuda. Pero hay letra pequeña en las denominadas reglas de salvaguarda, muy relevantes y poco presentes en el debate público: el cumplimiento del 3% de déficit anual no eximirá a los países del deber de reducir su déficit estructural hasta el 1,5% —como medida para generar un colchón suficiente con el que hacer frente a potenciales shocks exógenos como Covid-19—, nivel del que sin embargo estamos lejos si tenemos en cuenta que la APMF2024 ha estimado un saldo estructural del 2,8% en 2024 y del 2,5% en 2025.

Por otra parte, los países como España, con una deuda superior al 90% del PIB, deberán reducir su nivel en un promedio de un punto anual para colocarla en una senda de trayectoria descendente. Esta consolidación puede llevarse en períodos de 4 o 7 años, aunque estos últimos exigen programas de reformas económicos, tal como se están abordando en España en el marco de los fondos europeos. Dado el endeudamiento público actual de España, un ajuste de esta naturaleza supone reducir la deuda en un promedio de 15.000 millones de euros anuales. Los ajustes comenzarán previsiblemente en 2025 o en 2026 si finalmente se toma el primer año de entrada de las reglas como un período de tránsito hacia el nuevo sistema. En definitiva, las nuevas reglas fiscales pueden actuar como el impulso definitivo hacia la consolidación fiscal a la que España debe enfrentarse para reducir déficit y deuda. Sin embargo, el elevado esfuerzo económico que exigirán los ajustes, la deficiente reputación-país ganada en los años precedentes en la apuesta por la consolidación fiscal y la elevada fragmentación parlamentaria, generan importantes dosis de escepticismo sobre el efecto que potencialmente aportarán las nuevas reglas fiscales a la reducción de déficit y deuda en los años venideros.

Este artículo se publicó originalmente en el diario Expansión