¿Quién paga realmente las subidas del Impuesto de Sociedades?

El Impuesto de Sociedades probablemente sea uno de los impuestos más nocivos que puedan existir para una jurisdicción fiscal porque tiene una especial incidencia sobre la capacidad de atraer inversión extranjera, fomentar la creación de empresas y, consecuentemente, promover la creación de empleo.

No obstante, muchos gobiernos ven este impuesto como parte de su recaudación en su diseño tributario. Con la intención de imputar una mayor fiscalidad a las rentas del capital y asumir mayores necesidades de gasto público, les parece interesante no solo subir el tipo general sino, eliminar diferentes exenciones que afectan finalmente al tipo efectivo.

Pero, ¿cómo afectan realmente las subidas en el Impuesto de Sociedades? ¿quiénes sufren su incremento?

Para responder a esta pregunta, haremos referencia al estudio "Impuestos corporativos y precios minoristas", elaborado por los profesores Scott R. Baker, Stephen Teng Sun y Constantine Yannelis.

Inicialmente, en los primeros trabajos teóricos veíamos que se exponía que los impuestos de sociedades deberían incidir plenamente en el capital. Sin embargo, este trabajo aporta una visión mucho más amplia recalcando especialmente que se produce un traslado en los precios de los productos de venta al por menor y que, por lo tanto, una parte importante de la incidencia de los impuestos de las empresas recae en los consumidores.

El estudio muestra que la incidencia por el incremento del impuesto de sociedades se reparte entre los consumidores, trabajadores y accionistas en 41%, 24% y 35%, respectivamente.

Este impacto en los consumidores viene dado por la subida de precios a los consumidores porque se repercuten en los precios de los productos de venta al por menor y que una parte importante de la incidencia de los impuestos de las empresas recae en los consumidores. Tan solo el aumento de un punto porcentual en la tasa del impuesto de sociedades, lleva a un aumento en los precios de los productos al por menor de aproximadamente el 0,27%.

El hecho de que los impuestos de las empresas afecten a los precios de los productos, así como los pagos a los accionistas y los salarios, tiene importantes repercusiones en la política fiscal. Si los impuestos de sociedades inciden en los precios al consumidor, en lugar de recaer principalmente en los accionistas, estos impuestos pueden ser menos progresivos de lo que se afirma comúnmente.

Por supuesto, accionistas y trabajadores también se ven afectados en sus respectivas rentas negativamente por el incremento del impuesto de sociedades. Los primeros ven reducido el beneficio neto y por lo tanto el reparto de dividendos se ve reducido. Los segundos, ven como las subidas de este impuesto impactan en una menor inversión que reduce el tamaño del stock de capital, y por lo tanto, la productividad y los salarios se ven reducidos.

La tendencia a la baja global del Impuesto sobre Sociedades

Por suerte, nos encontramos en un entorno globalizado en el que los países compiten para atraer empresas, lo que ha llevado a una reducción a largo plazo del Impuesto sobre Sociedades y se disminuye, tanto como proporción del PIB como en la recaudación fiscal mundial.

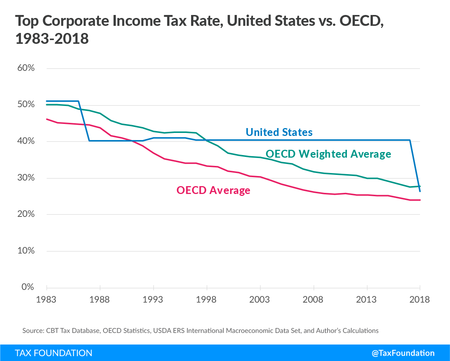

Se destaca una tendencia hacia recortes en los tipos de impuesto sobre los beneficios, que ha sido impulsado en gran medida por reformas significativas en varios países grandes con tipos tradicionalmente altos. El tipo promedio en toda la OCDE ha caído del 32,5% en 2000 al 23,9% en 2018. No obstante, es una tendencia que no viene de este siglo sino desde la década de los ochenta.

Principalmente son las economías pequeñas las que se sienten obligadas a reducir los impuestos sobre las empresas para atraer inversiones extranjeras -a menudo se pone como ejemplo a Irlanda y a un puñado de los miembros más recientes de la Unión Europea-. El último gan golpe lo asestó Estados Unidos que entró de lleno en esta competencia fiscal. Con el mandato de Trump, vimos que el tipo general del Impuesto sobre Sociedades pasó del 35% al 21%. Esta medida invitó a la repatriación de los beneficios de las filiales de muchas empresas estadounidenses.

Anteriormente, el tipo del impuesto "combinado" de Estados Unidos, que incorporaba los impuestos estatales y federales a los beneficios empresariales, era del 38,9%. Esta tasa fue el más alto entre todos los países de la OCDE y durante mucho tiempo estuvo muy por encima del promedio hasta hoy.

{kind=link}